Översikt över marknaden för ambulatoriska EHR:

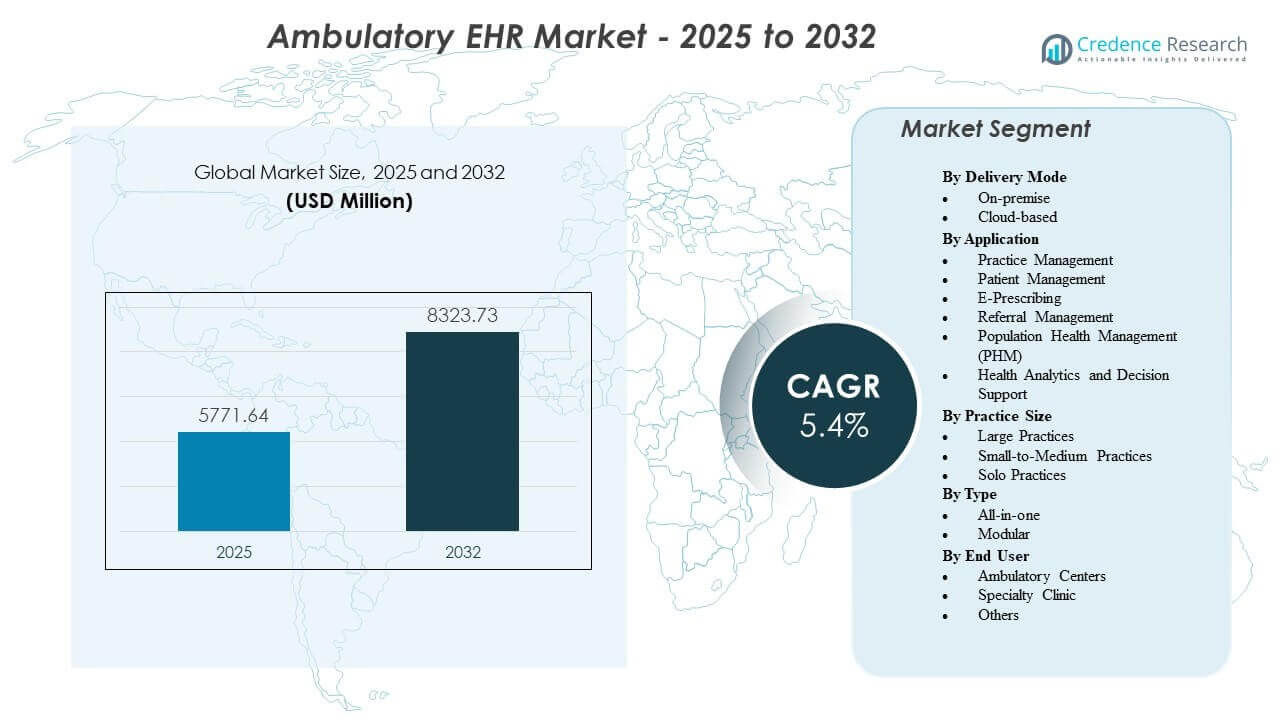

Marknaden för ambulatoriska EHR förväntas växa från 5 771,64 miljoner USD år 2025 till uppskattningsvis 8 323,73 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,4 % från 2025 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för ambulatoriska EHR 2025 |

5 771,64 miljoner USD |

| Ambulatoriska EHR-marknaden, CAGR |

5,4% |

| Marknadsstorlek för ambulatoriska EHR 2032 |

8 323,73 miljoner USD |

Insikter om marknaden för ambulatoriska EHR:

- Ökande volymer av öppenvård, behov av efterlevnad av regler och efterfrågan på interoperabla digitala system fortsätter att driva kliniker mot avancerade EHR-plattformar som förbättrar arbetsflödets noggrannhet och vårdkoordination.

- Höga implementeringskostnader, arbetsflödesstörningar under övergångar och risker för datasekretess skapar begränsningar som bromsar antagandet bland mindre praktiker med begränsade IT- och finansiella resurser.

- Nordamerika leder tack vare etablerad digital hälsoinfrastruktur, medan Europa följer med starka nationella e-hälsoprogram som stöder koordinerad öppenvård.

- Asien och Stillahavsområdet förblir den snabbast växande regionen, drivet av expanderande privata hälsovårdsnätverk och ökande investeringar i molnbaserade EHR-plattformar över utvecklingsmarknader.

Drivkrafter för marknaden för ambulatoriska EHR

Ökande volymer av öppenvård och expansion av specialvårdsnätverk över urbana och semi-urbana regioner

Öppenvårdsbesök fortsätter att öka över primär- och specialvårdskliniker. Hälsosystem flyttar icke-kritiska tjänster från sjukhus till ambulatoriska centra. Denna övergång ökar efterfrågan på strukturerade digitala journalsystem. Kliniker kräver centraliserad dataåtkomst över flera platser. Läkare är beroende av realtids patienthistorik för korrekta beslut. Administrativa team söker verktyg som minskar pappersarbete och manuella fel. Digital schemaläggning och fakturering förbättrar patientflödet. Marknaden för ambulatoriska EHR gynnas av denna stadiga övergång mot organiserad öppenvårdsleverans.

- Till exempel bekräftade Epic att mer än 165 miljoner patienter aktivt använder deras MyChart-portal, vilket stöder stora ambulatoriska nätverk med enhetlig åtkomst till kliniska journaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Regelverkets efterlevnadskrav och kvalitetsrapporteringens mandat över hälsosystem

Regeringar upprätthåller strikta dokumentations- och rapporteringsstandarder. Kliniker måste anta certifierade EHR-plattformar för att uppfylla efterlevnadsregler. Ersättningsmodeller baserade på kvalitet beror på korrekt datainsamling. Digitala revisionsspår stödjer transparens i patientvården. Interoperabilitetsmandat tvingar vårdgivare att dela journaler säkert. Standardiserade kodningssystem förbättrar noggrannheten i anspråk. Säker lagring minskar juridiska och operativa risker. Dessa regleringsfaktorer driver en konsekvent efterfrågan på avancerade ambulatoriska EHR-lösningar.

- Till exempel rapporterar athenahealth offentligt att dess molnnätverk stöder över 160 000 vårdgivare, vilket möjliggör storskalig elektronisk kvalitetsrapportering i linje med federala efterlevnadsprogram.

Behov Av Operativ Effektivitet Och Kostnadsoptimering I Oberoende Och Grupppraktiker

Oberoende kliniker står inför press att kontrollera driftkostnader. Manuella journalsystem skapar förseningar och faktureringsluckor. Automatiserade arbetsflöden effektiviserar tidsbokning och kravhantering. Kliniska mallar minskar dokumentationstiden per besök. Integrerade intäktscykelmoduler förbättrar betalningsuppföljning. Molndistribution minskar hårdvaru- och underhållskostnader. Centrala instrumentpaneler hjälper praktikchefer att övervaka prestanda. Effektivitetsfokuserade investeringar stärker antagandet bland små och medelstora praktiker.

Ökat Fokus På Patientcentrerad Vård Och Samordnade Behandlingsvägar

Patienter förväntar sig sömlös kommunikation och digital tillgång till journaler. Säkra portaler möjliggör onlinebokning av tider och receptförfrågningar. Delade journaler förbättrar samordningen mellan specialister och primärläkare. Vårdteam använder strukturerad data för att följa kroniska tillstånd. Förebyggande vårdpåminnelser stödjer bättre resultat. Digitala varningar minskar duplicering av tester och procedurer. Mobil åtkomst ökar läkarens flexibilitet. Dessa faktorer förstärker den långsiktiga efterfrågan på moderna ambulatoriska system.

Trender På Marknaden För Ambulatoriska EHR

Integration Av Artificiell Intelligens För Kliniskt Beslutsstöd Och Arbetsflödesautomation

Vårdgivare antar AI-drivna moduler inom ambulatoriska system. Prediktiv analys hjälper läkare med diagnosstöd. Automatiserade kodningsverktyg förbättrar faktureringsnoggrannheten. Naturlig språkbehandling omvandlar röstanteckningar till strukturerade journaler. Riskbedömningsmodeller identifierar högriskpatienter. Datainstrumentpaneler ger handlingsbara insikter i realtid. AI ökar produktiviteten i öppenvårdsmiljöer. Marknaden för ambulatoriska EHR återspeglar en stadig integration av intelligenta automationsfunktioner.

Expansion Av Molnbaserade Plattformar Med Prenumerationsbaserade Prismodeller

Leverantörer rör sig mot fullt molnbaserad infrastruktur. Prenumerationsmodeller minskar initiala kapitalkostnader för kliniker. Fjärråtkomst stöder nätverk av praktiker på flera platser. Automatiska uppdateringar förbättrar systemets prestanda och säkerhet. Molnhosting möjliggör snabbare distributionscykler. Skalbar lagring stöder långsiktig datatillväxt. Mindre kliniker föredrar flexibla prismodeller. Denna övergång omformar konkurrensdynamiken bland EHR-leverantörer.

Antagande Av Interoperabilitetsstandarder Och Anslutning För Utbyte Av Hälsoinformation

Hälso- och sjukvårdssystem prioriterar sömlös datautbyte. Standardprotokoll möjliggör säker delning mellan vårdgivare. Nationella hälsanätverk främjar sammanlänkade vårdekosystem. Ambulatoriska plattformar integreras med laboratorier, apotek och bilddiagnostikcenter. Realtidsdataflöde förbättrar kontinuiteten i behandlingen. Strukturerade API:er stödjer integration av tredjepartsappar. Hälsoinformationsutbyten expanderar över regioner. Sammanlänkade system stärker samordnad vårdleverans för öppenvård.

- Till exempel verifierar Epic Systems att dess interoperabilitetsramverk, Care Everywhere, stödjer över 21 miljoner patientjournalutbyten per dag, vilket förstärker storskalig sammanlänkad vård.

Tillväxt av mobil-först gränssnitt och fjärråtkomstmöjligheter för läkare

Mobila enheter spelar en större roll i kliniska arbetsflöden. Läkare får tillgång till patientjournaler via surfplattor och smartphones. Säker autentisering skyddar känsliga hälsodata. Fjärrgranskning av journaler stödjer flexibla arbetsmodeller. Mobila varningar meddelar vårdgivare om akuta uppdateringar. Användarvänliga instrumentpaneler förbättrar adoptionen bland äldre praktiker. Digitala signaturverktyg påskyndar dokumentationsuppgifter. Mobilanpassade plattformar ökar den övergripande systemanvändbarheten i öppenvård.

- Till exempel uppger DrChrono offentligt att deras EHR-mobilapp har laddats ner över 1 miljon gånger, vilket bekräftar stark adoption av mobil-först verktyg bland öppenvårdsleverantörer.

Analys av utmaningar på marknaden för ambulatoriska EHR

Höga implementeringskostnader och arbetsflödesstörningar under systemövergångsfaser

EHR-implementering kräver betydande initiala investeringar. Kliniker måste avsätta medel för programvarulicenser och utbildning. Datamigrering från äldre system skapar operativ komplexitet. Personalens motstånd bromsar adoptionen i vissa praktiker. Tillfälliga arbetsflödesstörningar påverkar patientplaneringen. Anpassningskrav ökar leverantörens servicekostnader. Teknisk nedtid kan minska klinikens produktivitet. Marknaden för ambulatoriska EHR står inför hinder när mindre leverantörer tvekar att uppgradera system.

Cybersäkerhetsrisker och dataintegritetsproblem i sammanlänkade vårdnätverk

Digitala journaler lockar cyberhot och dataintrång. Kliniker måste följa strikta dataskyddslagar. Säkerhetsuppgraderingar kräver kontinuerlig övervakning och uppdateringar. Svaga åtkomstkontroller exponerar känslig patientinformation. Phishing-attacker riktar sig ofta mot vårdpersonal. Molnplattformar kräver starka krypteringsstandarder. Incidenthanteringsplaner lägger till operativ börda. Integritetsproblem förblir en ihållande utmaning för digitala system i öppenvård.

Möjligheter på marknaden för ambulatoriska EHR

Expansion till framväxande ekonomier med växande privat hälsoinfrastrukturutveckling

Framväxande marknader investerar kraftigt i nätverk av öppenvårdskliniker. Regeringar främjar digitala hälsoreformer i stadscentrum. Privata sjukhuskedjor expanderar snabbt specialkliniker. Lokala leverantörer söker skalbara och prisvärda EHR-plattformar. Molnimplementering minskar infrastrukturbarriärer. Utbildningsprogram förbättrar digital kompetens bland medicinsk personal. Internationella leverantörer bildar partnerskap med regionala IT-företag. Dessa utvecklingar skapar nya intäktsströmmar för leverantörer av ambulatoriska EHR.

Integration med värdebaserade vårdmodeller och program för befolkningshälsostyrning

Hälso- och sjukvårdssystem antar prestationsbaserade ersättningsramar. Leverantörer kräver strukturerad data för att spåra patientresultat. Befolkningshälsomoduler stödjer övervakning av kroniska sjukdomar. Riskstratifieringsverktyg förbättrar planering av förebyggande vård. Analysinstrumentpaneler förbättrar kostnadstransparens. Samordnade vårdvägar är beroende av delade digitala journaler. Integration av telehälsa breddar serviceutbudet. Stark anpassning till värdebaserade strategier ger långsiktiga tillväxtmöjligheter.

Analys av segmentering av marknaden för ambulerande EHR:

Efter leveranssätt

Lokala system förblir relevanta i miljöer som kräver strikt datakontroll och anpassade arbetsflöden. Dessa installationer passar organisationer med starka IT-team och äldre infrastruktur. Säkerhetsfokuserade kliniker värdesätter lokal datalagring och dedikerade serverlösningar. Uppgraderingar kräver högre investeringar men ger djupare konfigurationsalternativ. Molnbaserade plattformar leder tillväxten tack vare flexibel åtkomst och lägre initialkostnader. Kliniker föredrar automatiska uppdateringar och skalbar lagring som erbjuds genom prenumerationsmodeller. Fjärråtkomst stöder nätverk med flera platser. Marknaden för ambulerande EHR återspeglar en stadig övergång mot molnbaserade system över olika praktikmiljöer.

Efter applikation

Verktyg för praktikhantering stödjer tidsbokning, kravarbetsflöden och faktureringsoperationer. Patienthanteringsmoduler effektiviserar journalföring, vårdhistorik och klinisk dokumentation. E-recept förbättrar medicineringens noggrannhet och minskar administrativa förseningar. Remisshantering stärker kommunikationen mellan primär- och specialistvård. Befolkningshälsostyrning (PHM) hjälper kliniker att övervaka kroniska sjukdomar och samordna förebyggande vård. Hälsoanalys och beslutsstöd ger insikter som vägleder klinisk prestation. Kliniker förlitar sig på integrerade applikationer för att stödja digital transformation. Dessa funktioner ökar effektiviteten i öppenvårdsarbetsflöden.

Efter praktikstorlek

Stora praktiker antar avancerade system för att stödja hög patientvolym och komplexa arbetsflöden. Dessa installationer integrerar flera specialiteter och är beroende av stark interoperabilitet. Små till medelstora praktiker söker kostnadseffektiva verktyg som balanserar funktionalitet och användarvänlighet. Molninstallation tilltalar kliniker med begränsad IT-personal. Solopraktiker kräver intuitiva plattformar med förenklade instrumentpaneler och minimala utbildningsbehov. Leverantörsstöd spelar en nyckelroll i antagandet över praktikstorlekar. Varje grupp väljer digitala verktyg som matchar operativ intensitet. Denna variation formar produktbehovet över segmentet.

Efter typ

Allt-i-ett-plattformar erbjuder integrerade verktyg inom ett enhetligt system. Kliniker väljer dessa lösningar för att förenkla leverantörshantering och förbättra arbetsflödets sammanhållning. Dessa plattformar kombinerar tidsbokning, journalföring, fakturering och analys. Modulära system erbjuder flexibilitet för kliniker som vill ha skräddarsydda funktioner. Specialistvårdare lägger ofta till komponenter baserat på kliniska behov. Modulära verktyg stödjer gradvisa uppgraderingar utan större störningar. Interoperabilitet formar systemvalet över många kliniker. Strukturen för varje typ påverkar den digitala strategin över öppenvårdsmiljöer.

- Till exempel bekräftar NextGen Healthcare offentligt den utbredda användningen av sina specialitetsdrivna modulära EHR-lösningar, som används av tusentals ambulerande praktiker över olika kliniska områden.

Efter slutanvändare

Ambulatoriska center antar EHR-plattformar för att effektivisera öppenvård och förbättra patientflödet. Dessa center är beroende av digitala verktyg för att hantera multispecialitetskoordinering. Specialkliniker kräver avancerade kliniska mallar och integration av diagnostiska data. Deras arbetsflöden gynnas av anpassade moduler. Andra användare inkluderar akutmottagningar och samhällshälsopraxis som behöver skalbara system. Dessa grupper investerar i EHR-verktyg för att stödja korrekta journaler och snabbare vårdleverans. Varje användarkategori väljer plattformar som är anpassade till operativt fokus och tjänstekomplexitet.

- Till exempel rapporterar DrChrono över 1 miljon nedladdningar av sin mobila EHR-app, vilket visar stark adoption bland ambulatoriska och akutmottagningsmiljöer som söker mobilförsta arbetsflöden.

Segmentering:

Efter leveranssätt

Efter tillämpning

- Praktikhantering

- Patienthantering

- E-recept

- Remisshantering

- Befolkningshälsahantering (PHM)

- Hälsoanalys och beslutsstöd

Efter praktikstorlek

- Stora praktiker

- Små till medelstora praktiker

- Solopraktiker

Efter typ

Efter slutanvändare

- Ambulatoriska center

- Specialklinik

- Andra

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika har den största andelen av marknaden för ambulatoriska EHR med cirka 45%, stödd av en stark digital hälsostruktur och långvariga EHR-incitamentsprogram. USA leder adoptionen tack vare mogna interoperabilitetsramverk och utbredd användning av molnbaserade system i öppenvårdskliniker. Kanada stärker tillväxten med federalt stöd för digitala patientjournaler. Regionala leverantörer investerar i integrerade plattformar för att förbättra koordinerad vård. Leverantörsnärvaron är stark över både sjukhusägda och oberoende kliniker. Regionen bibehåller ledarskap genom kontinuerlig innovation och regulatorisk anpassning.

Europa står för nästan 28% av den globala andelen, drivet av nationella e-hälsomandat och EHR-moderniseringsprogram. Länder som Tyskland och Storbritannien visar snabbare adoption på grund av strukturerad finansiering för digital transformation. Kliniker investerar i standardiserade datasystem för att förbättra kvalitetsrapportering och patientengagemang. Regionen prioriterar interoperabilitet över offentliga och privata nätverk. Lokala leverantörer konkurrerar med globala företag genom specialinriktade lösningar. Den ambulatoriska EHR-marknaden gynnas av stadiga investeringar över primär- och specialistvårdsmiljöer.

Asien och Stillahavsområdet står för nära 20% av marknadsandelen och förblir den snabbast växande regionen med ökande digital adoption i Kina, Indien, Japan och Australien. Regeringar främjar elektroniska journaler för att stödja modernisering av öppenvårdsarbetsflöden. Privata vårdkedjor introducerar molnbaserade system för att skala upp verksamheten över flera kliniker. Interoperabilitetsinitiativ expanderar gradvis över nationella nätverk. Digitaliseringsprogram på landsbygden ökar efterfrågan på kostnadseffektiva och mobilanpassade plattformar. Regionen stärker sin närvaro genom stark ekonomisk tillväxt och expanderande vårdleveransnätverk.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

- Epic Systems Corporation

- eClinicalWorks

- Athenahealth

- NextGen Healthcare

- Oracle Health (tidigare Cerner)

- Kareo Clinical / Tebra

- Allscripts / Veradigm

- PrognoCIS (Bizmatics)

- AdvancedMD

- DrChrono

Konkurrensanalys:

Den ambulatoriska EHR-marknaden kännetecknas av stark konkurrens mellan globala leverantörer och regionala specialister som riktar sig mot öppenvårdsarbetsflöden. Ledande företag fokuserar på att utveckla molnbaserade plattformar som minskar operativ komplexitet för kliniker. Många leverantörer prioriterar interoperabilitetsverktyg som länkar ambulatoriska center med sjukhus, laboratorier och apotek. Leverantörer konkurrerar genom att lägga till AI-drivna beslutsstöd, röstaktiverad dokumentation och avancerade analysmoduler. Prisanpassning spelar en stor roll i adoptionen bland små och medelstora praktiker. Stora praktiker föredrar integrerade sviter med praktikhantering, fakturering och verktyg för befolkningshälsa. Det konkurrensutsatta landskapet förändras när företag bildar partnerskap med telehälsoplattformar och hälsoinformationsutbyten. Produktsdifferentiering beror på användbarhet, specialmallar och regleringsöverensstämmelse. Regionala leverantörer vinner mark genom att erbjuda lokala lösningar och flerspråkiga gränssnitt.

Senaste Utvecklingen:

- I juni 2025 utökade MEDITECH sitt Expanse EHR-system över 132 kliniker med Willis Knighton Health System. Utrullningen konsoliderade tre tidigare EHR-system, vilket förbättrade vårdkoordinering mellan öppenvård och slutenvård samtidigt som det stödde specialiserade arbetsflöden som onkologi.

- I februari 2025 samarbetade athenahealth med Abridge för att integrera generativa AI-funktioner i sin Ambient Notes-lösning för öppenvårdspraxis. Detta samarbete integrerar realtidslyssning och AI-genererad dokumentation direkt i athenaOne EHR, vilket minskar administrativa bördor för kliniker och förbättrar effektiviteten för över 160 000 användare.

- I november 2024 släppte Veradigm Ambient Scribe, ett AI-drivet verktyg som fångar patientkonversationer och genererar strukturerade anteckningar inom sin öppenvårds-EHR-plattform. Denna innovation använder standardbaserade API:er för att integrera med olika system, med målet att effektivisera dokumentation och öka interoperabiliteten.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Leveranssätt, Applikation, Praxisstorlek, Typ, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Ökad användning av molnbaserade plattformar kommer att stärka systemets skalbarhet och möjliggöra bredare implementering över små och medelstora kliniker på marknaden för öppenvårds-EHR.

- AI-drivna automatiseringar kommer att förbättra hastigheten på klinisk dokumentation och förbättra beslutsstödets noggrannhet för öppenvårdsleverantörer.

- Interoperabilitetsramverk kommer att expandera, vilket skapar starkare datautbyte mellan öppenvårdscentraler, sjukhus, laboratorier och apotek.

- Efterfrågan på mobilanpassade EHR-gränssnitt kommer att öka när läkare förlitar sig på fjärråtkomst och flexibla dokumentationsverktyg.

- Funktioner för befolkningshälsa kommer att få genomslag, vilket stöder hantering av kroniska sjukdomar och förebyggande vårdstrategier i öppenvårdsmiljöer.

- Specialkliniker kommer att anta avancerade moduler anpassade till unika arbetsflöden och diagnostiska krav.

- Praxisanalys kommer att bli en kärnfunktion när kliniker söker insikter för att förbättra intäktsresultat och operativ effektivitet.

- Regulatoriska reformer kommer att fortsätta att främja strukturerad rapportering, vilket säkerställer konsekvent digital adoption över olika praxis.

- Framväxande marknader kommer att påskynda adoptionen på grund av snabb klinikexpansion och ökande investeringar i digitala hälsoekosystem.

- Konkurrensen mellan leverantörer kommer att intensifieras när plattformar integrerar telehälsa, faktureringsautomatisering och patientengagemangsverktyg i enade system.