Översikt över marknaden för ambulerande infusionscenter:

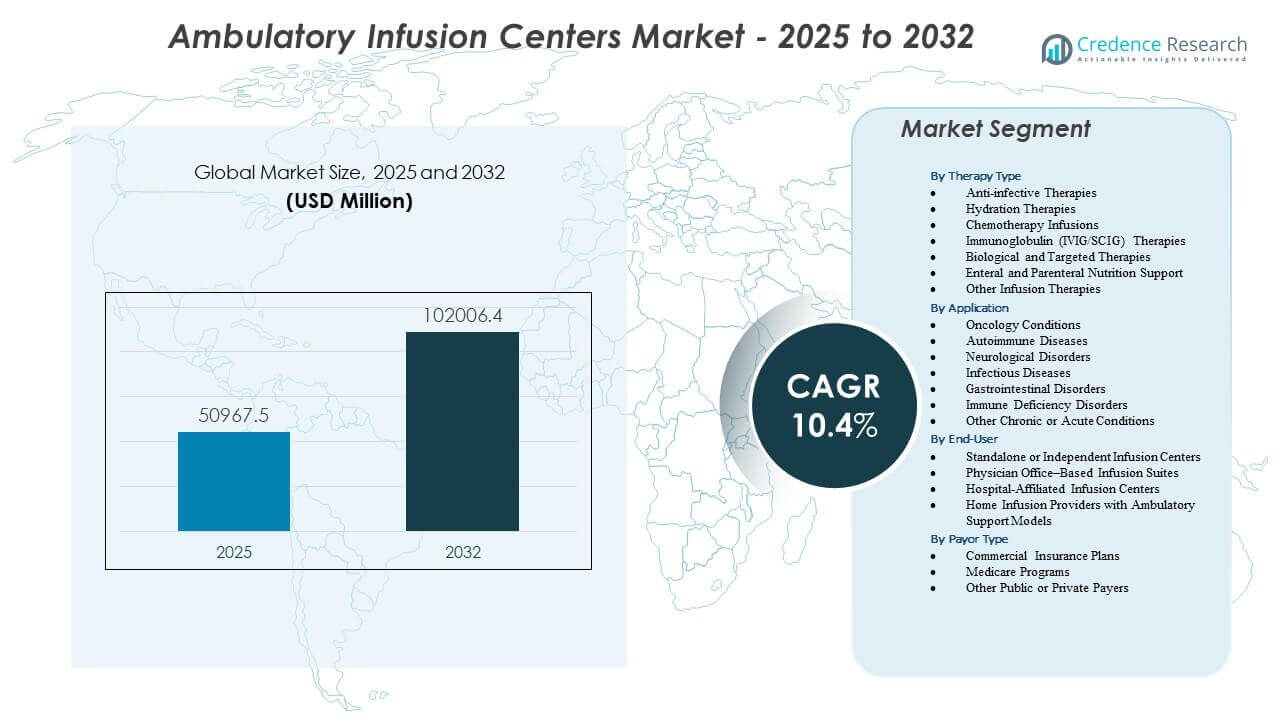

Marknaden för ambulerande infusionscenter förväntas växa från 50 967,5 miljoner USD år 2025 till uppskattningsvis 102 006,4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,4% från 2025 till 2032. Den ökande efterfrågan på infusionsservice baserad på öppenvård driver en stadig expansion över marknaden för ambulerande infusionscenter.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för ambulerande infusionscenter 2025 |

50 967,5 miljoner USD |

| Marknad för ambulerande infusionscenter, CAGR |

10,4% |

| Marknadsstorlek för ambulerande infusionscenter 2032 |

102 006,4 miljoner USD |

Insikter om marknaden för ambulerande infusionscenter:

- Den ökande användningen av biologiska läkemedel, immunoglobulinbehandlingar och behandlingar för kroniska sjukdomar stärker patientflödet till öppenvårdsinfusionscenter, stödd av flexibel schemaläggning och lägre vårdkostnader.

- Operativa utmaningar som arbetskraftsbrist, komplexa ersättningsregler och höga krav på terapihantering fortsätter att begränsa tjänsteutvecklingen i flera regioner.

- Nordamerika leder marknaden tack vare stark infrastruktur och betalningsanpassning, medan Europa upprätthåller tillväxt genom strukturerade dagvårdsinfusionsvägar för kroniska tillstånd.

- Asien och Stillahavsområdet framträder som den snabbast växande regionen, drivet av expanderande privata hälsovårdssystem och bredare antagande av specialterapier inom öppenvårdsinfusionsmodeller.

Drivkrafter för marknaden för ambulerande infusionscenter

Ökande skifte mot kostnadseffektiv leverans av öppenvårdsinfusioner

Hälsovårdssystem flyttar infusionsbehandling från sjukhusmiljöer till öppenvårdscenter för att minska de totala kostnaderna och förbättra patientflödet. Detta skifte stärker marknaden för ambulerande infusionscenter och stöder bredare antagande av kroniska vårdhanteringsplaner. Leverantörer använder öppenvårdscenter för att minska trycket på slutenvårdsavdelningar och omdirigera rutinmässiga terapier till kontrollerade, lågkostnadsmiljöer. Patienter föredrar dessa center för kortare väntetider och flexibel schemaläggning. Betalare stöder denna övergång på grund av lägre ersättningsbörda. Det gynnas av stark efterfrågan på biologiska terapier som kräver återkommande sessioner. Ökad försäkringsdeltagande stärker patienternas tillgång. Expanderande leverantörsnätverk ökar tjänstetillgängligheten i många regioner.

- Till exempel rapporterade Option Care Health att de levererade mer än 3 miljoner årliga infusionbehandlingar över sitt nationella öppenvårdsnätverk, vilket visar omfattningen av skiftande infusionsvård till ambulerande platser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ökande börda av kroniska och autoimmuna sjukdomar

Växande fall av autoimmuna, neurologiska och metabola sjukdomar skapar en hög efterfrågan på långsiktigt infusionsstöd. Marknaden för ambulatoriska infusionscenter gynnas av behovet av schemalagd administrering av biologiska och specialläkemedel. Patienter söker center som upprätthåller säkerhetsstandarder samtidigt som de erbjuder förutsägbara behandlingscykler. Vårdteam förlitar sig på dessa center för att hantera komplexa tillstånd med konsekvent övervakning. Ökad medvetenhet om biologisk effektivitet förbättrar terapins upptag. Det får stöd av bättre diagnostisk täckning och tidigare behandlingsstart. Efterfrågan växer både i urbana och semi-urbana miljöer. Starka kliniska protokoll gör dessa center till föredragna kanaler för sjukdomsmodifierande terapier.

- Till exempel rapporterar Accredo (Cigna Group) att de stödjer över 30 000 patienter med specialinfusionsterapier årligen, vilket speglar en nationell tillväxt i behovet av biologiska och autoimmuna relaterade infusioner.

Framsteg inom infusionsenheter och terapihantering

Nya infusionspumpar, fjärrövervakningsverktyg och automatiserade läkemedelshanteringssystem förbättrar säkerheten och arbetsflödeseffektiviteten. Leverantörer använder avancerad utrustning för att minimera fel och öka patientkomforten. Marknaden för ambulatoriska infusionscenter gynnas av uppgraderingar av enheter som stödjer långa infusionstider med större stabilitet. Det hjälper team att övervaka terapins respons mer exakt. Förbättrad läkemedelskompatibilitet utökar utbudet av behandlingar som dessa center kan leverera. Automatisering minskar manuella steg under dosering och dokumentation. Förbättrade verktyg vid stolen stödjer bättre patientupplevelser. Bredare användning av digitala arbetsflöden förbättrar operativ konsistens.

Växande preferens för bekväma och patientcentrerade vårdmodeller

Patienter föredrar öppenvårdsinfusioner för dess bekvämlighet och förutsägbara schemaläggning. Marknaden för ambulatoriska infusionscenter växer när flexibla bokningsmodeller ersätter rigida sjukhustidslinjer. Det erbjuder strömlinjeformad registrering, kortare väntetider och mer bekväma behandlingsmiljöer. Leverantörer designar center utifrån patienternas behov för att förbättra följsamheten. Efterfrågan ökar bland arbetande vuxna som söker pålitlig vård utan sjukhusbesök. Förbättrade personal-till-patient-kvoter stärker klinisk uppmärksamhet. Försäkringsskydd utökar tillgången för upprepade terapier. Tillväxten i populationer med kroniska sjukdomar förstärker behovet av dessa patientvänliga miljöer.

Trender på marknaden för ambulatoriska infusionscenter

Expansion av administrering av specialläkemedel i öppenvårdsmiljöer

Specialläkemedel kräver strukturerad övervakning, och öppenvårdscenter utökar kapaciteten för att möta ökande behov. Marknaden för ambulatoriska infusionscenter återspeglar denna tillväxt genom breddade kliniska protokoll. Det stödjer administrering av onkologi-, neurologi- och immunologiterapier. Leverantörer integrerar avancerade arbetsflöden för läkemedelshantering för att förbättra behandlingsnoggrannheten. Utbildningsprogram utökas för att stödja personalens kompetens. Center investerar i kontrollerade miljöer för att hantera känsliga biologiska läkemedel. Tillväxten i specialapotek stärker remissmönster. Samarbete mellan läkemedelstillverkare och öppenvårdsnätverk ökar tillgången.

Integration av digitala verktyg för arbetsflöde och patienthantering

Digitala plattformar förbättrar schemaläggning, doseringsövervakning och patientuppföljning. Öppenvårdsenheter antar verktyg som effektiviserar administrativa uppgifter och minskar förseningar. Marknaden för ambulatoriska infusionscenter får värde från integrerade EMR-system som stödjer snabba kliniska beslut. Det gynnar leverantörer som antar automatiserade påminnelser och fjärrincheckningar. Digitala instrumentpaneler hjälper team att hantera högvolymsinfusionstrafik. Klinisk dokumentation förbättras med strukturerade digitala inmatningar. Verktyg för realtidskommunikation förbättrar samordningen. Ökad datainsyn stödjer mer effektiv vårdplanering.

- Till exempel är Epic Systems installerat i över 305 hälsosystem över hela USA, med mer än 250 miljoner patienter som har aktiva EMR-poster, vilket gör det till en av de mest använda kliniska plattformarna som stödjer arbetsflöden för öppenvårdsinfusion.

Ökande Expansion av Oberoende Infusionscenterkedjor

Oberoende operatörer expanderar nationellt för att möta den ökande patientefterfrågan. Dessa center erbjuder flexibla bokningar och hög tillgänglighet av tjänster. Marknaden för ambulatoriska infusionscenter upplever stark konkurrens när kedjor investerar i nya platser. Det motiverar leverantörer att förbättra klinisk konsekvens och patientupplevelser. Investerare ser öppenvårdsinfusion som en skalbar tillväxtmodell. Expansionsstrategier fokuserar på underbetjänade förorts- och semi-urbana områden. Kontraktsmöjligheter stärker banden med specialkliniker. Flerplatsmodeller möjliggör standardiserad tjänsteleverans.

- Till exempel expanderade Vivo Infusion till nästan 80 ambulatoriska infusionscenter över 15 stater efter förvärvet av Infusion Associates, vilket markerar en av de största oberoende operatörsverksamheterna i USA.

Växande Samarbete Mellan Betalare och Öppenvårdsinfusionsleverantörer

Betalare främjar öppenvårdsinfusion på grund av dess lägre kostnadsprofil. Partnerskap mellan försäkringsgivare och infusionscenter ökar patienttillgången. Marknaden för ambulatoriska infusionscenter gynnas av strukturerade ersättningsavtal. Det uppmuntrar patienter att flytta från sjukhusens öppenvårdsavdelningar till fristående center. Kontraktering stödjer förutsägbara behandlingskostnader. Leverantörer anpassar sina vårdvägar till betalarnas riktlinjer för att behålla täckning. Samarbete stödjer bättre kontinuitet i kronisk vård. Datadelningsavtal hjälper till att förbättra patientresultat.

Analys av Utmaningar på Marknaden för Ambulatoriska Infusionscenter

Komplex Ersättningslandskap och Kostnadstryck

Ersättningsregler varierar mellan regioner och skapar osäkerhet för leverantörer. Marknaden för ambulatoriska infusionscenter står inför utmaningar när försäkringsgivare justerar täckningskriterier. Det hanterar förseningar i godkännande av anspråk som påverkar den ekonomiska stabiliteten. Leverantörer måste navigera variationer i ersättning mellan biologiska läkemedel och specialläkemedel. Stigande driftskostnader pressar vinstmarginalerna för oberoende center. Personalutbildning och uppgradering av utrustning kräver stadig investering. Begränsad täckning för nya terapier begränsar patienttillgången. Regulatoriska skillnader mellan stater ökar administrativ komplexitet. Långsamma ersättningscykler anstränger kassaflödet.

Brist på Kvalificerad Klinisk Personal och Efterlevnadskrav

Det är svårt att rekrytera utbildade infusionssjuksköterskor och tekniker i många regioner. Marknaden för ambulatoriska infusionscentra har svårt att utöka kapaciteten utan tillräcklig bemanning. Den måste upprätthålla strikt efterlevnad av säkerhetsprotokoll. Komplexa läkemedel kräver precisa hanteringsfärdigheter. Leverantörer står inför utmaningar när de anpassar arbetsflöden till föränderliga regleringar. Utbildningsbehov kräver kontinuerlig investering. Personalens utbrändhet ökar risken för omsättning. Efterlevnadsrevisioner skapar tung operativ arbetsbelastning. Att upprätthålla konsekvent kvalitet över flera platser blir svårt.

Marknadsmöjligheter för Ambulatoriska Infusionscentra

Utvidgning av tjänster till nya sjukdomsområden och avancerade terapier

Växande pipelines inom onkologi, sällsynta sjukdomar och autoimmuna störningar skapar nya tjänstemöjligheter. Marknaden för ambulatoriska infusionscentra drar nytta av centra som diversifierar terapiernas portföljer. Den kan bredda behandlingsomfånget när fler biologiska och specialläkemedel godkänns. Leverantörer som investerar i avancerade hanteringsförmågor positionerar sig för starkare tillväxt. Efterfrågan ökar på centra som specialiserar sig på infusionstöd för sällsynta sjukdomar. Partnerskap med specialkliniker öppnar nya remisskanaler. Expansion till komplexa infusionstyper lockar högre patientvolym. Förbättrad utbildning skapar starkare operativ kapacitet. Tidig adoption av nya terapiområden bygger konkurrensfördel.

Tillväxtpotential i underbetjänade regioner och teknikdrivna modeller

Framväxande marknader erbjuder stark potential för utbyggnad av öppenvårdsinfusion. Marknaden för ambulatoriska infusionscentra drar nytta av ökande urbanisering och växande privata investeringar i hälso- och sjukvård. Den får fart när leverantörer går in i regioner med begränsade alternativ för slutenvårdsinfusion. Digitala vårdmodeller stödjer fjärrövervakning och underlättar patienthantering. Telehälsoscreening skapar smidigare arbetsflöden. Hybridinfusionsmodeller hjälper patienter att övergå säkert mellan hem- och centeromsorg. Investering i mobila infusionsenheter utökar räckvidden. Geografisk expansion skapar starka långsiktiga tillväxtvägar.

Segmenteringsanalys av Marknaden för Ambulatoriska Infusionscentra:

Efter Terapityp

Marknaden för ambulatoriska infusionscentra visar stark mångfald över terapityper, drivet av ökande efterfrågan på komplex öppenvård. Anti-infektiva och hydreringsterapier stödjer rutinmässiga behandlingsbehov, medan kemoterapiinfusioner stärker högakutvårdstjänster. Immunoglobulinterapier skapar stabila återkommande volymer över kroniska tillstånd. Den drar nytta av biologiska och riktade terapier som kräver kontrollerad administration och skicklig övervakning. Enteral och parenteral nutrition breddar stödet för patienter med näringsbrister. Andra infusionsterapier utökar tjänsteutbudet till smärta, steroider och stödvårdssegment. Bredare terapitäckning förbättrar centrumutnyttjande och patientretention.

- Till exempel rapporterar Fresenius Kabi att de producerar över 1 miljard IV-infusionsenheter årligen över sitt globala tillverkningsnätverk, vilket demonstrerar omfattningen av terapi efterfrågan som tillgodoses till öppenvårds- och ambulatoriska centra.

Efter Applikation

Onkologi förblir en av de starkaste tillämpningarna på marknaden för ambulatoriska infusionscenter, stödd av strukturerade behandlingscykler. Autoimmuna sjukdomar driver återkommande efterfrågan på grund av långsiktiga behov av biologisk terapi. Det stöder neurologiska och gastrointestinala störningar som kräver övervakade infusioner. Infektionssjukdomar bidrar till ett konstant patientflöde för kortvariga terapipass. Immunbristsjukdomar förlitar sig på schemalagd IVIG- eller SCIG-administration. Andra kroniska eller akuta tillstånd utökar det terapeutiska fotavtrycket för öppenvårdscenter. Bred klinisk relevans stärker stadig adoption över flera specialiteter i olika regioner.

Efter Slutanvändare

Självständiga infusionscenter leder på grund av flexibel schemaläggning, specialiserad personal och stark patientpreferens. Läkarmottagningsbaserade sviter utökar tillgången för patienter som föredrar kontinuitet inom kliniska praktiker. Marknaden för ambulatoriska infusionscenter inkluderar sjukhusanslutna center som hanterar komplexa eller risksensitiva infusioner. Heminfusionsleverantörer med ambulatoriskt stöd förbättrar bekvämligheten för stabila patienter. Det får värde från diversifierade vårdmiljöer som möter olika patientbehov. Slutanvändarsegmentering stödjer bredare regional penetration. Distinkta vårdmodeller driver konkurrensdifferentiering över marknaden.

- Till exempel rapporterar HCA Healthcare att de levererar över 37 miljoner öppenvårdsbesök årligen över sitt nationella sjukhusnätverk, varav en del inkluderar öppenvårdsinfusionstjänster integrerade i anslutna center.

Efter Betalartyp

Kommersiella försäkringsplaner förblir den primära ersättningskällan på marknaden för ambulatoriska infusionscenter, vilket stöder bred patienttillgång. Det drar nytta av policyer som uppmuntrar öppenvårdsinfusionsmodeller över dyrare sjukhusmiljöer. Medicare-program bidrar med betydande behandlingsvolym genom äldre vuxna med kroniska tillstånd. Andra offentliga eller privata betalare upprätthåller efterfrågan över specialiserade terapier. Betalardiversitet stabiliserar patientflödet under hela året. Klara ersättningsstrukturer stödjer operativ planering. Konsistent betalardeltagande stärker långsiktig marknadstillväxt.

Segmentering:

Efter Terapityp

- Anti-infektiva Terapier

- Hydreringsterapier

- Infusioner av Kemoterapi

- Immunoglobulin (IVIG/SCIG) Terapier

- Biologiska och Riktade Terapier

- Enteral och Parenteral Näringsstöd

- Andra Infusionsterapier

Efter Applikation

- Onkologiska Tillstånd

- Autoimmuna Sjukdomar

- Neurologiska Störningar

- Infektionssjukdomar

- Gastrointestinala Störningar

- Immunbriststörningar

- Andra Kroniska eller Akuta Tillstånd

Efter Slutanvändare

- Fristående eller Oberoende Infusionscenter

- Läkarpraktikbaserade Infusionssviter

- Sjukhusanslutna Infusionscenter

- Heminfusionsleverantörer med Ambulatoriska Stödmodeller

Efter Betalartyp

- Kommersiella Försäkringsplaner

- Medicare Program

- Andra Offentliga eller Privata Betalare

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika har den ledande andelen av marknaden för Ambulatoriska Infusionscenter, och står för uppskattningsvis 45% av den globala marknaden. Stark adoption av biologiska läkemedel, välutvecklad infrastruktur för öppenvård och gynnsam ersättning stödjer kontinuerlig marknadsexpansion. Det gynnas av stora oberoende infusionskedjor och expanderande infusionsmodeller på läkarpraktiker. Onkologi och autoimmuna tillstånd driver återkommande patientvolym. Sjukhusanslutna öppenvårdscenter stödjer komplexa terapier som kräver klinisk övervakning. Växande betalare preferens för kostnadseffektiv infusionsleverans stärker den långsiktiga efterfrågan.

Europa följer med ungefär 28% andel, stödd av strukturerade dagvårdsinfusionsmodeller och stadig integration av biologiska terapier. Det får fart från nationella sjukvårdssystem som främjar öppenvårdsbehandlingsvägar för att minska trycket på slutenvården. Adoptionen växer inom onkologi, neurologi och immunrelaterade störningar. Oberoende center expanderar i urbana regioner med hög patienttäthet. Sjukhusanslutna infusionssviter bibehåller starka roller i komplex fallhantering. Bredare patientmedvetenhet förbättrar acceptansen för schemalagd öppenvårdsinfusion.

Asien och Stillahavsområdet framträder som den snabbast växande regionen med cirka 18 % av marknadsandelen för ambulatoriska infusionscenter, drivet av expanderande privata vårdnätverk och ökande förekomst av kroniska sjukdomar. Det drar nytta av stora patientpopulationer som kräver återkommande biologiska och IVIG-terapier. Efterfrågan ökar i Indien, Kina och Sydostasien när öppenvårdsmodeller ersätter traditionella slutenvårdsinfusionsmiljöer. Läkarmottagningsbaserade center får fotfäste i storstadsområden. Sjukhusanslutna infusionsenheter stödjer avancerade behandlingar som kräver specialistövervakning. Investeringar i kvalificerade kliniker stärker tjänstekapaciteten över tillväxtmarknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

- InfuCare Rx

- KabaFusion

- Soleo Health

- Paragon Healthcare

- Amerita (ett PharMerica-företag)

- United Infusion

- PromptCare

- Nufactor (FFF Enterprises)

- Option Care Health

- IVX Health

- Vital Care Infusion Services

- Accredo (Cigna Group)

- Healix Infusion Therapy

- Altus Infusion

Konkurrensanalys:

Marknaden för ambulatoriska infusionscenter kännetecknas av en konkurrensutsatt miljö definierad av tjänstedifferentiering, geografisk expansion och integration av specialterapier. Stora leverantörer expanderar nationella fotavtryck för att öka patienttäckningen och säkra betalarkontrakt. Det driver mindre regionala operatörer att specialisera sig på komplexa terapier eller samarbeta med läkarpraktiker. Oberoende infusionscenter konkurrerar med bekvämlighet, korta väntetider och personliga vårdmodeller. Sjukhusanslutna center har en fördel i att hantera avancerade eller risksensitiva behandlingar som kräver specialistövervakning. Hemmabaserade infusionsprogram påverkar konkurrensen genom att attrahera stabila patienter som söker flexibel vård. Teknikinvesteringar i arbetsflödesautomation, EMR-integration och fjärrövervakning stärker operationell effektivitet. Betalarjustering spelar en betydande roll i att forma konkurrenskraften, med ersättningsvillkor som påverkar leverantörernas expansionsstrategier.

Senaste Utvecklingen:

- I november 2025 genomförde InfuCare Rx en rekapitalisering med Guggenheim Investments som en ny strategisk kapitalpartner, vilket understryker företagets fokus på att skala upp sina specialiserade infusionsservice.

- I september 2025 ingick Premier Infusion and Healthcare Services, Inc. ett femårigt gruppinköpsavtal med Premier, Inc., vilket stödjer expansionen till marknaden för ambulatoriska infusionskliniker med en uppskattad årlig kontraktsutgift som överstiger 50 miljoner dollar. Detta samarbete förbättrar operativ effektivitet och tillgång till högkvalitativ infusionsvård.

- I juli 2024 förvärvade Vivo Infusion Infusion Associates, en branschledare med centra i Michigan, Minnesota, Ohio och Wisconsin. Förvärvet utökade Vivo Infusions nätverk till nästan 80 ambulatoriska infusionscenter över 15 stater.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Terapi Typ, Applikation, Slutanvändare och Betalartyp. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Ökad adoption av biologiska läkemedel kommer att stärka den långsiktiga efterfrågan över marknaden för ambulatoriska infusionscenter, drivet av återkommande terapischeman.

- Växande preferens för öppenvårdsbehandling kommer att uppmuntra snabb expansion av oberoende infusionsnätverk.

- Ökande förekomst av kroniska sjukdomar kommer att driva leverantörer att öka kapaciteten och diversifiera terapiprofiler.

- Bredare stöd från betalare för kostnadseffektiva öppenvårdsinfusionsmodeller kommer att förbättra patienttillgången.

- Digitala arbetsflödesverktyg och fjärrövervakningsfunktioner kommer att effektivisera kliniska operationer och förbättra behandlingsövervakningen.

- Starka partnerskap mellan läkare och infusionscenter kommer att öka patientremisser för komplexa terapier.

- Investering i kvalificerad klinisk personal kommer att förbättra servicekvaliteten och stödja avancerade infusionsprotokoll.

- Expansion till semi-urbana regioner kommer att utöka vårdtillgängligheten bortom större metroområden.

- Tillväxt i integration av specialapotek kommer att förbättra kontinuiteten mellan läkemedelsdistribution och terapileverans.

- Framväxande marknader kommer att påskynda adoptionen när privata vårdnätverk bygger modern infrastruktur för öppenvårdsinfusion.