Översikt över API-kontrakttillverkningsmarknaden:

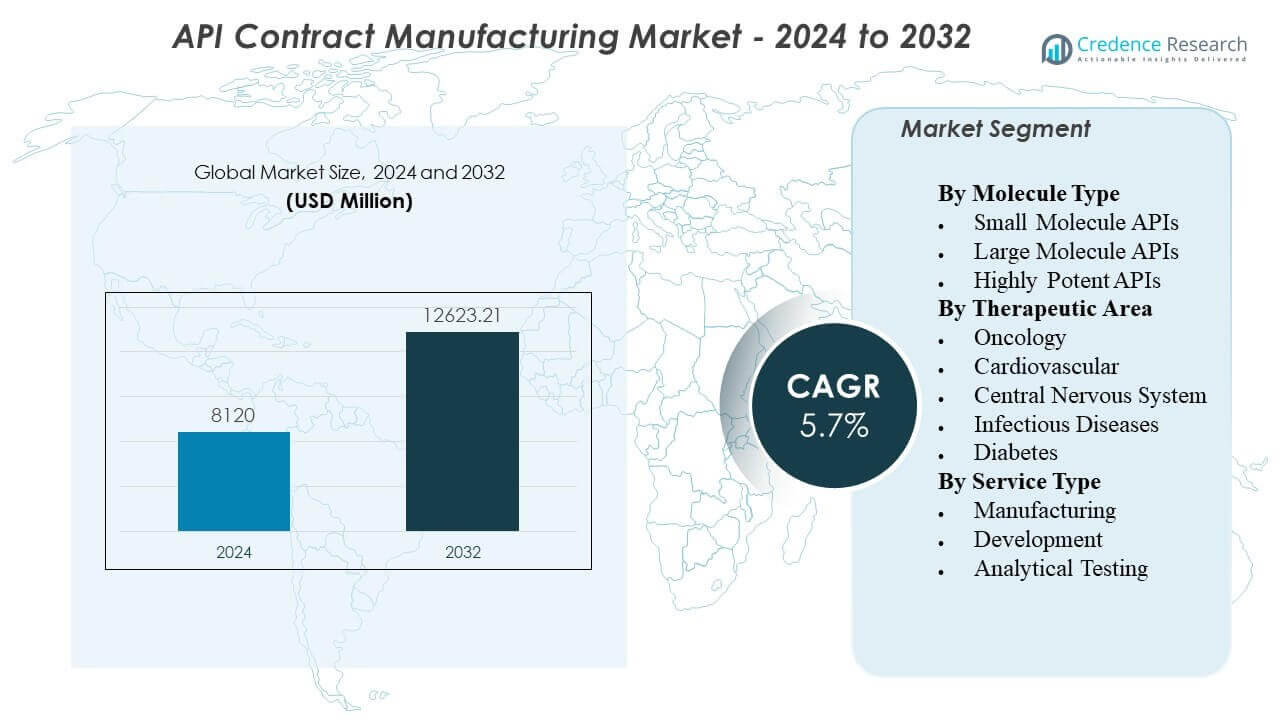

API-kontrakttillverkningsmarknaden förväntas växa från 8120 miljoner USD år 2024 till uppskattningsvis 12623,21 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,70% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på API-kontrakttillverkningsmarknaden 2024 |

8120 miljoner USD |

| API-kontrakttillverkningsmarknad, CAGR |

5,70% |

| Storlek på API-kontrakttillverkningsmarknaden 2032 |

12623,21 miljoner USD |

Outsourcad API-produktion växer när läkemedelstillverkare strävar efter att minska fasta kostnader och påskynda lanseringar. Sponsorer förlitar sig på partners med GMP-anläggningar, validerade processer och skalbar kapacitet. Ökad efterfrågan på högpotenta API:er, kontrollerade substanser och komplex kemi ökar behovet av specialiserade inneslutnings- och säkerhetssystem. Fler små och virtuella läkemedelsföretag väljer tillgångslätta modeller och föredrar externa leveransnätverk. Kontraktstillverkare stödjer också livscykelbehov som ruttoptimering, avkastningsförbättring och föroreningskontroll. Stabil leveranssäkerhet och planer för dubbelkällor driver ytterligare långsiktiga tillverkningsavtal.

Nordamerika leder tack vare stark innovatörsaktivitet, hög volym av kliniska prövningar och strikta kvalitetsförväntningar som gynnar erfarna kontraktspartners. Europa förblir viktigt på grund av mogna regulatoriska system, högvärdiga patenterade läkemedel och djup expertis inom komplex syntes. Asien och Stillahavsområdet framträder som den snabbast växande motorn, ledd av Indien och Kina med storskalig kapacitet och konkurrenskraftiga kostnadsstrukturer. Japan och Sydkorea ökar efterfrågan på högkvalitativ, nischad och högpotent produktion. Sydostasien vinner mark när företag diversifierar leveranskedjor bortom beroende av ett enda land. Regional expansion följer behovet av motståndskraft, snabbare leverans och närmare marknadstillverkning.

Insikter om API-kontrakttillverkningsmarknaden:

- Asien-Stillahavsområdet leder med 35% andel, Nordamerika följer med 29%, och Europa har 20% på grund av starka tillverkningsbaser, mogen efterlevnad och stor efterfrågan från sponsorer.

- Latinamerika är den snabbast växande regionen med 9% andel, drivet av leverantörsdiversifiering, ökande läkemedelsproduktion och stigande regional outsourcingaktivitet.

- Segmentmixen lutar mot kemiskt syntetiserade API:er, där Organiska har 61% andel, Oorganiska har 27%, och Övriga står för 12%.

- Slutanvändarfördelningen visar att läkemedelsindustrin står för 66%, forskningsorganisationer för 15%, och övriga för 19%, vilket signalerar efterfrågestyrka från kommersiella leveransprogram.

Drivkrafter för API-kontrakttillverkningsmarknaden:

Ökande outsourcingefterfrågan för att minska fasta kostnader och förbättra marknadshastigheten

Läkemedelsföretag minskar kapitalutgifterna genom att outsourca API-produktionen. Marknaden för API-kontrakttillverkning gynnas av denna förändring i driftmodeller. Sponsorer undviker nya anläggningsbyggen och omdirigerar medel till F&U. Kontraktspartners levererar batchberedskap snabbare än nya interna linjer. CMOs erbjuder utbildade team, kvalificerade verktyg och granskade kvalitetssystem. Sponsorer får också flexibilitet att skala volymer efter produktstadium. Snabbare tekniköverföring stöder snabbare klinisk progression och lanseringsplaner. Denna drivkraft förblir stark över både märkes- och generiska portföljer.

- Till exempel använde Thermo Fisher Scientific (Patheon) sitt “Quick to Care”-program för att minska tidslinjen från API-syntes till klinisk läkemedelsproduktleverans till så lite som 14 veckor, en betydande minskning jämfört med branschstandarden på 6 till 9 månader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Strängare regulatoriska förväntningar driver sponsorer mot beprövade kvalitetssystem

Regulatorer förväntar sig stark dataintegritet och validerade kontroller. Sponsorer föredrar CMOs med mogen GMP-efterlevnad och granskningshistorik. Kvalitet genom design-praktiker minskar variabilitet och stöder stabil leverans. Robust föroreningskontroll stärker acceptansen för reglerade marknader. Partners investerar i validering, rengöringsverifiering och elektronisk dokumentation. Sponsorer använder dessa kapaciteter för att minska efterlevnadsrisken över platser. Tillförlitliga batchsläppstider stöder nedströms formuleringsscheman. Denna drivkraft växer med global inspektionsintensitet och strängare rapporteringsregler.

Komplexa molekyler och högpotenta API:er ökar behovet av specialistkapaciteter

Fler pipelines inkluderar potenta och komplexa små molekyler. Dessa program kräver inneslutning, arbetssäkerhet och precisa analytiska metoder. CMOs utökar HPAPI-sviter med separerat luftflöde och slutna hanteringar. Expertprocesskemi förbättrar utbyten och minskar biprodukter. Avancerad analys stöder föroreningsprofilering och stabilitetsstudier. Sponsorer väljer partners som kan hantera flerstegssyntes och strikta specifikationer. Uppskalningskunskap minskar förseningar mellan labb och kommersiella batcher. Denna drivkraft ökar med tillväxten av onkologi och specialläkemedel.

- Till exempel uppger Piramal Pharma Solutions att deras högpotenta sviter kan hantera föreningar med OEL < 1 µg/m³ i kilo-labbs skala, med kapacitet så låg som 10 ng/m³, plus reaktorvolymer upp till 50 L och hanteringskapacitet upp till 2 kg.

Behovet av försörjningskedjans motståndskraft uppmuntrar dubbelkällor och regional redundans

Sponsorer prioriterar kontinuitet efter senaste tidens leveransstörningar. Dubbelkällor minskar beroendet av en enda anläggning eller region. CMO:er stödjer nätverksstrategier med flera kvalificerade platser. Lagerbuffertar och tillgång till pålitliga råvaror förbättrar servicenivåerna. Stark leverantörskvalificering skyddar mot varierande insatsvaror. Sponsorer söker också kortare ledtider för kritiska mellansteg. Bättre motståndskraft stödjer långsiktiga leveransavtal och volymåtaganden. Denna drivkraft är central för viktiga läkemedel och kroniska terapier.

Trender på marknaden för API-kontrakttillverkning:

Skifte mot integrerade end-to-end-tjänster från ruttplanering till kommersiell leverans

Sponsorer föredrar färre överlämningar i värdekedjan. CMO:er expanderar från API-produktion till utvecklingsstöd och tekniköverföring. En partner kan täcka ruttval, uppskalning och validering. Denna trend förbättrar samordningen mellan kemi-, analys- och kvalitetsteam. Snabbare problemlösning minskar cykeltiden och risken för batchavvikelser. Sponsorer får tydligare ansvar över milstolpar och leveranser. Marknaden för API-kontrakttillverkning speglar starkare efterfrågan på fullservicepartnerskap. Integrerade erbjudanden stödjer också livscykeloptimering och kostnadskontroll.

- Till exempel meddelade Lonza en omstrukturering av CDMO till tre plattformar: Integrated Biologics, Advanced Synthesis och Specialized Modalities för att anpassa tjänster över utvecklings- till kommersiellt spann.

Större användning av digitala kvalitetssystem och realtidsprocessdata för kontroll

CMO:er antar digitala batchregister och elektroniska kvalitetsarbetsflöden. Realtidsdata förbättrar processens synlighet och snabbare avvikelsesvar. Prediktivt underhåll minskar risken för stillestånd för kritisk utrustning. Dataintegritetskontroller minskar manuella fel och granskningsluckor. Avancerade instrumentpaneler stödjer rätt-första-gången batchutförande. Sponsorer värdesätter transparent rapportering och snabbare dokumenthantering. Digitala verktyg stödjer också fjärrrevisioner och leverantörsövervakning. Denna trend accelererar med bredare digitala färdplaner inom läkemedelsindustrin.

Ökad preferens för långsiktiga strategiska partnerskap över kortsiktiga spotkontrakt

Sponsorer söker stabilitet i kapacitets- och leveransplanering. Fleråriga avtal säkrar platser för klinisk och kommersiell efterfrågan. CMO:er svarar med dedikerade linjer och prioriterade schemaläggningsmodeller. Gemensam styrning förbättrar kommunikation och förändringskontroll. Delade KPI:er anpassar kvalitets-, leverans- och kostnadsmål. Sponsorer medinvesterar också i utrustning för specifika kemier. Marknaden för API-kontrakttillverkning ser fler partnerskapsbaserade inköpsbeslut. Denna trend stödjer starkare intäktsförutsägbarhet för ledande CMO:er.

- Till exempel gick Novo Holdings med på att förvärva Catalent för 16,5 miljarder dollar, och Novo Nordisk planerade att köpa tre Catalent-anläggningar för fyllning och avslutning för 11 miljarder dollar, vilket visar hur stora köpare säkrar långsiktig kapacitet genom strukturerade transaktioner.

Expansion av multisite-tillverkningsnätverk för att snabbare betjäna regionala marknader

CMOs bygger eller förvärvar anläggningar över viktiga regioner. Nätverksfotavtryck minskar leveranstid och tullkomplexitet. Regional närvaro stöder lokalt språkstöd och regulatorisk engagemang. Sponsorer värderar närliggande produktion för känsliga eller tidskritiska API:er. Strategier med flera anläggningar minskar också geopolitisk och logistisk exponering. Standardiserade processer möjliggör smidigare överföringar mellan anläggningar. Denna trend stöder snabbare uppskalning när efterfrågan skiftar efter marknad. Nätverksutvidgning förblir aktiv i Europa, Asien och Nordamerika.

Analys av Utmaningar på Marknaden för API-kontrakttillverkning:

Regulatorisk Granskning Och Efterlevnadsbörda Skapar Höga Kostnader Och Utföranderisk

Inspektioner kan orsaka förseningar när system inte håller måttet. CMOs måste upprätthålla stark dokumentation och dataintegritet. Små brister kan leda till varningsbrev och förlorade kontrakt. Validering och förändringskontroll kräver djup expertis och disciplin. Sponsorer kräver frekventa revisioner och snabba korrigerande åtgärdsplaner. Brist på talang i kvalitetsroller ökar operativ stress. Marknaden för API-kontrakttillverkning står inför press att uppfylla olika regionala regler. Efterlevnadskostnader ökar medan prisförväntningarna förblir strama.

Volatilitet i Råmaterial Och Kapacitetsbegränsningar Kan Störa Tidslinjer Och Marginaler

Viktiga startmaterial utsätts för prissvängningar och leveransbegränsningar. Enkällsinputs kan stoppa produktionen vid brister. Långa ledtider komplicerar projektplanering för flersteget syntes. Kapacitetsflaskhalsar uppstår under hög efterfrågan och kampanjöverlappningar. CMOs måste balansera många kunder med olika prioriteringsbehov. Variationer i frakt påverkar leveranspålitlighet och kostnad. Sponsorer trycker på för fasta datum, även under osäkra inputs. Marginalkontroll blir svårare när inputs snabbt förändras.

Möjligheter på Marknaden för API-kontrakttillverkning:

Ökad Efterfrågan På Special- Och Högpotenta API:er Öppnar Premiumtjänstesegment

Fler onkologi- och sällsynta sjukdomsmediciner använder potenta föreningar. CMOs kan vinna projekt med avancerad inneslutning och analys. Sponsorer betalar för beprövade säkerhetssystem och konsekvent kvalitet. Snabb uppskalningskapacitet stöder snabbare kliniska tidslinjer. Stark föroreningskontroll hjälper godkännanden på strikta marknader. Denna möjlighet gynnar företag med differentierad processkemi. Marknaden för API-kontrakttillverkning kan expandera genom dessa premiumprogram. Kapacitetstillägg i HPAPI-sviter kan lyfta långsiktiga kontrakt.

Lokaliserade Och Diversifierade Tillverkningsstrategier Skapar Nya Regionala Tillväxtvägar

Sponsorer diversifierar leveranser bortom beroende av ett enda land. CMOs kan lägga till regional kapacitet för att stödja närmarknadsförsörjning. Lokala anläggningar minskar logistisk risk och kortar ledtider. Partnerskap med regionala leverantörer förbättrar tillgången på råmaterial. Statligt stöd för inhemsk farmaceutisk industri driver också nya projekt. Snabbare regulatoriskt engagemang förbättrar marknadsinträde för kritiska läkemedel. Denna möjlighet stöder M&A och investeringar i nyetableringar i viktiga nav. Kontraktsvinster ökar när CMOs erbjuder redundans i flera regioner.

Segmenteringsanalys av Marknaden för API-kontrakttillverkning:

Efter Molekyltyp

Små molekylära API:er leder efterfrågan på grund av bred användning över kroniska och akuta terapier och starka generiska volymer. Stora molekylära API:er växer snabbare när biologiska läkemedel expanderar och sponsorer söker specialiserad fermentering, rening och robusta kvalitetskontroller. Mycket potenta API:er ökar sin andel med onkologiska pipelines och specialläkemedel som kräver höginnehållande sviter, strikt OEL-efterlevnad och avancerad föroreningskontroll.

Efter terapeutiskt område

Onkologi driver premiumoutsourcing eftersom komplexa, potenta föreningar behöver strikt säkerhet och strikta specifikationer. Kardiovaskulära program upprätthåller stadiga volymer och gynnar kostnadseffektiv, höggenomströmmande produktion. API:er för centrala nervsystemet förlitar sig på konsekvent kvalitet och leveranskontinuitet på grund av långa behandlingscykler. Infektionssjukdomar ökar efterfrågan med behov av antimikrobiell förvaltning och episodiskt utbrottssvar. Diabetes stödjer storskalig, förutsägbar efterfrågan, vilket gynnar partners som kan leverera stabil produktion och pålitliga ledtider.

- Till exempel rapporterade Lonza en tillverkningssvit för nyttolast-länkare som kan hantera föreningar ner till 1 ng/m³ OEL, med reaktorstorlekar från 1–50 L och ett temperaturområde från −80°C till +150°C, vilket passar strikta krav för onkologisk nyttolast.

Efter tjänstetyp

Tillverkning förblir den centrala intäktsströmmen när sponsorer outsourcar batchproduktion, uppskalning och kommersiell leverans. Utvecklingstjänster expanderar eftersom kunder kräver ruttval, processoptimering och teknisk överföringsstöd för att minska cykeltiden. Analytisk testning ökar i betydelse eftersom tillsynsmyndigheter förväntar sig robust metodvalidering, föroreningsprofilering och stabilitetsdata.

- Till exempel rapporterade NNIT att Lonzas Batch Release Dashboard minskade batchfrisläppningstiden med 90% och minskade dagliga batchfrisläppningshanteringsuppgifter från 30 timmar till 30 minuter, vilket visar hur digitala arbetsflöden kan strama åt QA-utförande och frisläppningsberedskap.

Segmentering:

Efter molekyltyp

- Små molekylära API:er

- Stora molekylära API:er

- Mycket potenta API:er

Efter terapeutiskt område

- Onkologi

- Kardiovaskulär

- Centrala nervsystemet

- Infektionssjukdomar

- Diabetes

Efter tjänstetyp

- Tillverkning

- Utveckling

- Analytisk testning

Efter regioner

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Asien och Stillahavsområdet Leder Med Storskalig Kapacitet Och Exportdriven Tillförsel

Asien och Stillahavsområdet innehar en marknadsandel på 35% och leder den globala aktiviteten. Marknaden för API-kontrakttillverkning får styrka här tack vare kostnadseffektiv produktion och djupgående processkemikompetens. Indien och Kina är ankare för volymproduktion av generika och många special-API:er. Japan och Sydkorea stödjer högkvalitativ och nischad API-efterfrågan med starkt fokus på efterlevnad. Sponsorer använder regionen för både kommersiell leverans och snabba uppskalningsbehov. Regeringsstöd för läkemedelstillverkning stöder också kapacitetsutvidgning. Stora leverantörsbaser för intermediärer förbättrar inköpsflexibiliteten.

Nordamerika Har En Stark Andel Genom Innovation Och Strikta Kvalitetsförväntningar

Nordamerika står för 29% av den globala marknadsandelen. USA driver efterfrågan tack vare hög FoU-aktivitet och starka kliniska pipelines. Sponsorer söker partners med beprövade GMP-system och pålitliga revisionsregister. Ett moget ekosystem stödjer komplexa projekt, inklusive potenta och special-API:er. Kvalitetsförväntningar gynnar etablerade CMO:er med stark analytisk djup. Program för försörjningskedjans motståndskraft stödjer också mer lokala och dubbla källstrategier. Denna region drar nytta av nära sponsoråtkomst och snabbare samordning.

Europa Förblir En Nyckelhub Medan Latinamerika Och MEA Expanderar Från En Mindre Bas

Europa har en marknadsandel på 20% och drar nytta av starka regulatoriska ramar och avancerade tillverkningsstandarder. Tyskland och Schweiz förblir viktiga platser för högkvalitativ API-produktion och innovationsdrivna program. Latinamerika fångar 9% andel och växer genom ökande läkemedelsefterfrågan och närliggande leveransalternativ. Brasilien och Mexiko stödjer regional skala och kontraktstillverkningsbehov. Mellanöstern & Afrika har 7% andel och växer med investeringar i hälso- och sjukvård samt lokala tillverkningsinitiativ. Regionala diversifieringsstrategier hjälper dessa marknader att attrahera nya projekt över tid.

Nyckelspelaranalys:

Konkurrensanalys:

Marknaden för kontraktstillverkning av API visar stark konkurrens mellan globala CDMO:er och integrerade läkemedelsföretag med egen kapacitet. Stora aktörer vinner kontrakt genom nätverk med flera platser, beprövade GMP-meriter och djupa processkemikunskaper. Toppföretag investerar i högpotent inneslutning, avancerad analys och skalbara reaktorer för att stödja komplexa pipelines. Kontraktsvillkor gynnar alltmer långa partnerskap, vilket ökar värdet av pålitlig leverans och revisionsberedskap. Prispress kvarstår i kommodifierat arbete med små molekyler, så leverantörer konkurrerar på avkastning, cykeltid och kvalitetsmått. Nya aktörer möter höga hinder på grund av valideringskostnader, talangbehov och kundkvalificeringstidslinjer. Det belönar leverantörer som kombinerar teknisk djup med motståndskraftig sourcing och snabb teknisk överföring.

Senaste utvecklingen:

- I februari 2026 stärkte Lonza Group AG sin portfölj för avancerad syntes genom att fullt ut integrera sin teknologi för antikropp-läkemedelskonjugat (ADC), som inkluderar de proprietära GlycoConnect och toxSYN-linker-lasten förvärvade från Synaffix. Denna uppdatering följer ett banbrytande 2025 där företaget uppnådde en försäljningstillväxt på 21,7 %, främst drivet av förvärvet av en av världens största biologiska anläggningar i Vacaville, Kalifornien, vilket säkrade dess femte stora kommersiella kontrakt i början av 2026.

- I januari 2026 bekräftade Teva sin avsikt att avyttra sin verksamhet för aktiva farmaceutiska ingredienser (Teva api) och inledde en förnyad försäljningsprocess efter att exklusiva diskussioner med en tidigare köpare avslutades. Medan API-enheten förblir en “till försäljning” tillgång, lanserade Teva framgångsrikt den första generiska GLP-1 (liraglutid) i USA i slutet av 2025, och utnyttjade sin interna tillverkningsexpertis för att fånga den snabbväxande viktminskningsmarknaden.

- I december 2025 tillkännagav Sun Pharma en investering på ₹3 000 crore (360 miljoner dollar) för att bygga en ny grönfältformuleringsanläggning i Madhya Pradesh, Indien, för att stärka sin inhemska och globala leveranskedja. Under hela 2025 expanderade företaget aggressivt sina kontraktsforsknings- och tillverkningstjänster (CRAMS) och positionerade sig som en primär partner för globala innovatörer inom nya kemiska enheter (NCE).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Molekyltyp, Terapeutiskt område, Tjänsttyp och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- CDMO:er utökar kapaciteten för hög inneslutning för potenta API:er, särskilt för onkologiska pipelines som kräver strikt operatörssäkerhet och låg risk för korskontaminering.

- Sponsorer ökar dubbelkällor och kvalificering av flera platser för att skydda leveranskontinuiteten, minska exponeringen för enskilda regioner och uppfylla långsiktiga kontraktsåtaganden.

- Fler kunder väljer integrerade partners som kan hantera ruttval, uppskalning, validering och kommersiell leverans under ett kvalitetssystem och en styrningsmodell.

- Analytisk testning får strategiskt värde när tillsynsmyndigheter kräver starkare kontroll av föroreningar, metodvalidering, stabilitetsdata och snabbare respons under revisioner och utredningar.

- Digitala kvalitetsverktyg, elektroniska batchprotokoll och realtidsövervakning av processer förbättrar avvikelsekontroll, förkortar utgivningscykler och stärker förväntningarna på dataintegritet.

- Kapacitetsplanering skiftar mot flexibel kampanjproduktion som kan växla mellan produkter snabbare, stödja mindre kliniska partier och ändå möta kommersiella volymer.

- Processoptimering blir en nyckelfaktor när sponsorer strävar efter högre avkastning, lägre lösningsmedelsanvändning och stramare kostnadsmål utan att kompromissa med specifikationskontroll.

- Regionala fotavtryck växer för att stödja närmarknadsförsörjning, minska logistiska risker och förbättra samordningen med kunder och lokala tillsynsmyndigheter.

- Arbetet med biokonjugat och nyttolast-länkare expanderar, vilket ökar efterfrågan på specialistkemi, åtskillnad och mycket känslig analytisk karakterisering.

- Kompetensutveckling blir avgörande när företag konkurrerar om erfarna kemister, QA-ledare och valideringsexperter för att upprätthålla kvalitetsprestanda i stor skala.