Marknadsöversikt

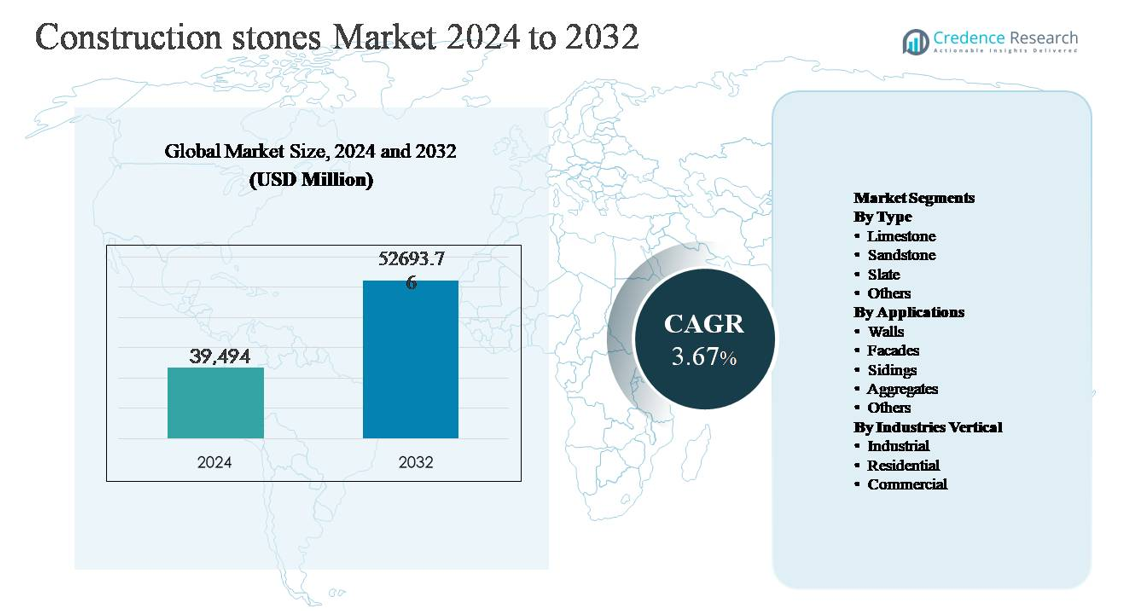

Marknaden för byggstenar värderades till 39,494 miljoner USD år 2024 och förväntas nå 52,693.76 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,67% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Byggstenar 2024 |

39,494 miljoner USD |

| Marknad för Byggstenar, CAGR |

3,67% |

| Marknadsstorlek för Byggstenar 2032 |

52,693.76 miljoner USD |

Marknaden för byggstenar leds av en blandning av globala tillverkare och regionalt starka producenter som fokuserar på stenbrytning, bearbetning och förädlade stenslösningar. Nyckelaktörer som Cosentino Group, Caesarstone, Dal-Tile, Marazzi Group, Granite Canada Exports, Sunrise Quartzite, RockSolid Granit USA, Dakota Granite, US Stoneworks, Precision Countertops, Duracite, AbleGroup, Vangura, LSR Group, Benchmark Building Supplies och Silkar Mining Joint-Stock konkurrerar genom diversifierade stenportföljer, bearbetningskapacitet och starka distributionsnätverk. Asien-Stillahavsområdet är den ledande regionen och innehar cirka 43% av den globala marknadsandelen, drivet av storskalig infrastrukturutveckling, tillväxt inom urban bostadsbyggande och rikliga naturstensreserver. Nordamerika och Europa följer, stödda av renoveringsaktiviteter, kommersiell byggnation och efterfrågan på premium arkitektoniska stenprodukter.

Marknadsinsikter

- Marknaden för byggstenar värderades till 39,494 miljoner USD år 2024 och förväntas nå 52,693.76 miljoner USD år 2032, med en CAGR på 3,67% under prognosperioden, stödd av stadig efterfrågan från infrastruktur, bostads- och kommersiella byggaktiviteter.

- Marknadstillväxten drivs främst av storskalig infrastrukturutveckling, expansion av urban bostadsbyggande och ökade investeringar i transportnätverk, där aggregat står för nästan 45-50% av den totala efterfrågan på grund av deras omfattande användning i vägar, betong och civilarbeten.

- Viktiga marknadstrender inkluderar en växande preferens för naturliga och hållbara byggmaterial, ökad användning av dekorativa stenar i fasader och interiörer, och antagande av avancerade stenbrytnings- och bearbetningsteknologier för att förbättra effektivitet och produktanpassning.

- Den konkurrensutsatta landskapet förblir fragmenterat, med globala aktörer och regionala leverantörer som konkurrerar genom stenbrottsägande, förädlad stenbearbetning, designstyrda portföljer och förstärkta distributionsnätverk för stora projekt.

- Regionalt dominerar Asien-Stillahavsområdet med cirka 40-45% marknadsandel, följt av Nordamerika med 22-25% och Europa med 18-20%, medan industriell byggnation förblir det ledande slutsegmentet med cirka 40-45% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ:

Efter typ representerar kalksten den dominerande undersegmentet på marknaden för byggnadsstenar och står för en uppskattad marknadsandel på 38-42%. Dess ledarskap drivs av utbredd tillgänglighet, kostnadseffektivitet, enkel bearbetning och stark lämplighet för strukturella, beklädnads- och aggregattillämpningar. Kalksten används i stor utsträckning vid cementproduktion, vägunderlag och byggblock, vilket förstärker dess efterfrågan inom infrastruktur- och bostadsprojekt. Sandsten följer på grund av sin estetiska tilltalande och väderbeständighet i arkitektoniska användningar, medan skiffer bibehåller nischad efterfrågan för takläggning och premiumgolv. Andra stenar tillgodoser specialiserade dekorativa och industriella behov.

- Till exempel, CUPA Groups spanska skifferverksamhet utvinner takskiffer som testats för att klara över 100 fryscykler, vilket stödjer hållbarhet i hårda klimat. Andra stenar tjänar specialiserade dekorativa och industriella behov, vanligtvis producerade i mindre, applikationsspecifika volymer.

Efter Användningsområden:

Efter användningsområde utgör aggregat det dominerande undersegmentet och bidrar med cirka 45-50% av den totala efterfrågan, stödd av storskalig infrastruktur, vägbyggnad och betongproduktion. Aggregat är väsentliga insatsvaror för motorvägar, broar, järnvägar och stadsutvecklingsprojekt, vilket gör dem volymdrivna och priskänsliga. Väggar och fasader representerar nästa betydande andel, drivna av estetiska och hållbarhetsbehov inom bostads- och kommersiell byggnation. Beklädnader och andra tillämpningar, inklusive landskapsarkitektur och beläggning, växer stadigt, stödda av stadsförsköningsinitiativ och ökad användning av natursten för långvariga exteriöra ytor.

- Till exempel driver Holcim dedikerade aggregatanläggningar integrerade med sina cementverksamheter, såsom Texas Materials-anläggningarna i USA, där enskilda stenbrott är utrustade med kross- och sorteringslinjer som kan bearbeta upp till 800 ton per timme, vilket stöder kontinuerlig leverans till betong- och asfaltverk.

Efter Industriella Vertikaler:

Efter industriella vertikaler dominerar industrisegmentet med en uppskattad marknadsandel på 40-45%, drivet av kontinuerliga investeringar i infrastruktur, tillverkningsanläggningar, energiprojekt och transportnätverk. Hög konsumtion av aggregat och strukturella stenar i industriell byggnation understöder denna dominans. Bostadssegmentet följer tätt, stödd av efterfrågan på stadsbostäder, renoveringsaktiviteter och preferens för hållbara naturmaterial. Det kommersiella segmentet, inklusive kontor, butikslokaler och hotellprojekt, visar stadig tillväxt, drivet av fasadestetik, premiumgolv och lång livscykelprestanda hos naturliga byggnadsstenar.

Viktiga Tillväxtdrivare

Expansion av Infrastruktur och Stadsutveckling

Storskalig infrastrukturutveckling förblir en primär tillväxtdrivare för marknaden för byggnadsstenar. Regeringar i både framväxande och utvecklade ekonomier fortsätter att prioritera investeringar i motorvägar, järnvägskorridorer, hamnar, flygplatser och urbana transportsystem, som alla kräver betydande volymer av aggregat, kalksten och andra byggnadsstenar. Snabb urbanisering accelererar ytterligare efterfrågan på bostäder, infrastruktur och offentliga byggnader, vilket förstärker en konstant konsumtion av sten. Stenbaserade material föredras för sin strukturella styrka, bärförmåga och långa livslängd, vilket gör dem oumbärliga i grundläggande och civila arbeten. Offentlig-privata partnerskap och långsiktiga infrastrukturprojekt ger efterfrågesynlighet, medan renovering och rehabilitering av åldrande infrastruktur i mogna marknader tillför ytterligare volymtillväxt.

- Till exempel, Network Rail i Storbritannien köper in granit och kalkstensballast graderad till 5-50 mm, med årliga ballastförnyelsevolymer som överstiger 2 miljoner ton för att upprätthålla spårstabilitet.

Tillväxt inom bostads- och kommersiell byggaktivitet

Ökad befolkningstäthet, migration mot stadscentrum och ökande hushållsbildning driver pågående bostadsbyggnadsaktivitet. Byggstenar används ofta i väggar, golv, tak och exteriöra applikationer på grund av deras hållbarhet, termiska prestanda och visuella attraktionskraft. Parallellt stöder kommersiell byggnation, inklusive kontorsbyggnader, köpcentrum, hotellprojekt och blandade utvecklingar, efterfrågan på premium stenytor som sandsten och skiffer. Utvecklare föredrar i allt högre grad natursten för fasader och interiörer för att förbättra estetik och tillgångsvärde. Växande investeringar i fastighetsutveckling, särskilt i Asien-Stillahavsområdet och Mellanöstern, fortsätter att stärka efterfrågan över både volymdrivna och värdeadderade stensegment.

- Till exempel har Levantina Group levererat sandstens- och kalkstensfasadpaneler i stort format som mäter upp till 2 meter i längd, bearbetade med flertrådsskärningsteknik för att uppnå konsekvent ytplatthet för höghus kommersiella byggnader.

Hållbarhet och kostnadseffektivitet hos naturstensmaterial

Den inneboende hållbarheten och långa livscykeln hos naturliga byggstenar fungerar som en stark marknadsdrivare. Jämfört med konstruerade alternativ erbjuder naturstenar överlägsen motståndskraft mot vittring, mekanisk stress och brand, vilket minskar långsiktiga underhålls- och ersättningskostnader. Kalksten och aggregat, i synnerhet, erbjuder kostnadseffektiva lösningar för strukturella och infrastrukturella applikationer tack vare deras breda tillgänglighet och enkla bearbetning. När byggintressenter i allt högre grad utvärderar material baserat på totala livscykelkostnader snarare än initial prissättning, får stenbaserade material företräde. Denna fördel är särskilt relevant i stora offentliga infrastruktur- och industriprojekt, där livslängd och strukturell tillförlitlighet är kritiska beslutsfaktorer.

Viktiga trender och möjligheter

Ökande preferens för hållbara och naturliga byggmaterial

Hållbarhetsöverväganden formar materialvalet över hela byggsektorn och skapar möjligheter för marknaden för byggstenar. Naturstenar uppfattas som miljövänliga på grund av minimal kemisk bearbetning, återvinningsbarhet och lång livslängd. Byggare och arkitekter specificerar i allt högre grad lokalt utvunnen sten för att minska transportutsläpp och anpassa sig till gröna byggstandarder. Denna trend stöder efterfrågan på kalksten, sandsten och skiffer i både strukturella och dekorativa applikationer. Möjligheter uppstår också inom certifierade brytningsmetoder och ansvarsfulla inköpsinitiativ, vilket gör det möjligt för producenter att särskilja erbjudanden och få tillgång till miljömedvetna projekt.

- Till exempel driver Polycor stenbrott för dimensionstenar som är certifierade enligt ANSI/NSC 373-standarden för hållbar produktion av naturlig dimensionsten, med granskade verksamheter som täcker mer än 14 aktiva stenbrott över Nordamerika, vilket säkerställer spårbar och ansvarsfullt utvunnen kalksten och granit.

Teknologiska Framsteg inom Stenbrytning och Stenbearbetning

Framsteg inom stenbrytningsutrustning, skärteknologier och digitala modelleringsverktyg förbättrar driftseffektiviteten och produktens konsistens. Automatiserad skärning, precisionsformning och avancerad ytbehandling gör det möjligt för tillverkare att producera anpassade stenprodukter med minskat avfall. Dessa innovationer stödjer applikationer med högre marginaler såsom fasader, beklädnader och arkitektoniska element. Digital designintegration möjliggör också närmare samarbete med arkitekter och entreprenörer, vilket öppnar möjligheter i premiumbyggnadsprojekt. Förbättrad logistik och materialhantering stärker ytterligare försörjningskedjans tillförlitlighet och stärker konkurrenskraften hos organiserade stenproducenter.

- Till exempel opererar Caterpillar-utrustade stenbrottsflottor nu lastbilar med lastkapacitet överstigande 90 ton, vilket förbättrar materialrörelsens effektivitet och förstärker konkurrenskraften hos organiserade stenproducenter.

Tillväxt inom Dekorativa och Arkitektoniska Applikationer

Efterfrågan på estetiskt tilltalande byggmaterial fortsätter att öka, särskilt i kommersiella och exklusiva bostadsprojekt. Naturstenar används i allt större utsträckning för fasader, fondväggar, landskapsarkitektur och interiöra designelement. Denna trend skapar möjligheter för förädlade stenprodukter med specialiserade texturer, färger och ytbehandlingar. Stadsförnyelse och smarta stadsinitiativ stödjer ytterligare efterfrågan på arkitektonisk sten, särskilt i offentliga utrymmen och landmärkesutvecklingar.

Viktiga Utmaningar

Miljöregleringar och Begränsningar i Stenbrytning

Strikta miljöregleringar utgör en betydande utmaning för marknaden för byggnadsstenar. Stenbrytningsaktiviteter utsätts för ökad granskning relaterad till markförstöring, dammutsläpp, vattenanvändning och påverkan på biologisk mångfald. Regulatoriska godkännanden, gruvtillstånd och efterlevnadskostnader kan försena projekttidslinjer och begränsa utbudet i vissa regioner. Lokalt motstånd mot stenbrottsverksamhet skapar också operativ osäkerhet. Dessa begränsningar kan leda till obalanser i utbudet, ökade produktionskostnader och begränsad tillgång till högkvalitativa stenreserver, särskilt nära stadscentra där efterfrågan är starkast.

Höga Transportkostnader och Begränsningar i Försörjningskedjan

Byggnadsstenar är tunga, lågvärdesmaterial per viktenhet, vilket gör transportkostnader till en kritisk utmaning. Stigande bränslepriser, begränsad tillgång till bulktransportinfrastruktur och långa transportavstånd från stenbrott till byggarbetsplatser påverkar prissättning och marginaler avsevärt. Störningar i försörjningskedjan kan ytterligare påverka leverans i tid, särskilt för stora infrastrukturprojekt med strikta tidsplaner. Mindre producenter har svårt att konkurrera utanför regionala marknader, medan storskaliga projekt alltmer gynnar leverantörer med integrerade logistikkapaciteter. Denna kostnadskänslighet begränsar marknadens flexibilitet och begränsar gränsöverskridande handel med byggnadsstenar.

Regional Analys

Nordamerika

Nordamerika står för uppskattningsvis 22-25% av den globala marknaden för byggnadsstenar, stödd av stadig förnyelse av infrastruktur och bostadsbyggnadsaktivitet. Efterfrågan drivs av rehabilitering av motorvägar, ombyggnad av kommersiella fastigheter och offentliga infrastrukturprogram i USA och Kanada. Aggregat dominerar konsumtionen, särskilt för vägar, broar och betongintensiva projekt, medan kalksten förblir allmänt använd i cement och byggnadsapplikationer. Renovering av åldrande infrastruktur och stabila bostadsstarter upprätthåller en konsekvent efterfrågan. Dessutom stöder preferensen för hållbara, lokalt källade material regionala stenbrottsoperationer, medan miljöefterlevnad alltmer formar produktionspraxis.

Europa

Europa representerar cirka 18-20% av den globala marknaden, driven av renoveringsledd byggnation, transportuppgraderingar och investeringar i energiinfrastruktur. Regionen visar stark efterfrågan på kalksten och sandsten i både strukturella och arkitektoniska applikationer, särskilt för fasader och kulturarvsrestaurering. Västeuropa leder konsumtionen på grund av mogna byggmarknader, medan Östeuropa bidrar till tillväxt genom infrastrukturutbyggnad. Strikta miljöregler påverkar stenbrytningsaktivitet, vilket uppmuntrar effektivitet och återvinning av stenmaterial. Fokuset på hållbart byggande och långlivade material stödjer ytterligare användningen av naturstenar över bostads-, kommersiella och offentliga sektorsprojekt.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar marknaden för byggnadsstenar med en uppskattad marknadsandel på 40-45%, vilket återspeglar snabb urbanisering, storskalig infrastrukturutveckling och höga bostadsbyggnadsvolymer. Länder som Kina, Indien och sydostasiatiska nationer driver efterfrågan på aggregat och kalksten för vägar, järnvägar, hamnar och bostadsprojekt. Regeringsledda infrastrukturprogram och expanderande industriella zoner ökar avsevärt stenkonsumtionen. Regionen drar nytta av rikliga naturreserver och kostnadseffektiv stenbrytning, vilket stöder högvolymsproduktion. Växande kommersiell byggnation och stadsförnyelse ökar ytterligare efterfrågan på dekorativa stenar, vilket förstärker Asien-Stillahavsområdets ledande position.

Latinamerika

Latinamerika innehar omkring 7-9% av den globala marknaden, stödd av modernisering av infrastruktur, efterfrågan på urbana bostäder och gruvrelaterad byggnation. Brasilien och Mexiko är nyckelbidragsgivare, med aggregat och kalksten som används i stor utsträckning i transport- och offentliga projekt. Ekonomiska återhämtningsinitiativ och privata investeringar i kommersiella och bostadsutvecklingar driver gradvis efterfrågetillväxt. Marknadens prestation varierar dock per land på grund av ekonomisk volatilitet och regleringsskillnader. Lokal stenbrytning stöder regional försörjning, medan begränsade storskaliga infrastrukturprojekt jämfört med Asien-Stillahavsområdet begränsar snabbare expansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 6-8% av den globala marknadsandelen, driven av stora infrastruktur- och kommersiella byggprojekt, särskilt i Gulfstaterna. Aggregat och kalksten används i stor utsträckning i megaprojekt, stadsutvidgning och industriella anläggningar. I Afrika stöds efterfrågan av vägbyggnation, bostadsbrist och urbanisering. Tillgången på naturstensresurser stöder lokal produktion, medan investeringsdrivna byggcykler påverkar efterfrågevolatiliteten. Hög beroende av offentliga utgifter och projektbaserad aktivitet formar regionala konsumtionsmönster.

Marknadssegmenteringar:

Efter Typ

- Kalksten

- Sandsten

- Skiffer

- Övriga

Efter Applikationer

- Väggar

- Fasader

- Beklädnader

- Aggregat

- Övriga

Efter branschvertikal

- Industriell

- Bostäder

- Kommersiell

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för byggstenar kännetecknas av ett fragmenterat men konkurrenskraftigt landskap med närvaro av stora multinationella leverantörer, regionala stenbrottsoperatörer och specialiserade förädlingsföretag. Ledande företag konkurrerar genom omfattande stenbrottsägande, diversifierade stenportföljer och integrerade bearbetningsmöjligheter som omfattar skärning, ytbehandling och distribution. Strategiska fokusområden inkluderar att säkra långsiktig tillgång till högkvalitativa reserver, utöka förädlade erbjudanden som konstruerade och precisionsskurna stenprodukter, samt stärka distributionsnätverk för att effektivt betjäna stora infrastruktur- och kommersiella projekt. Aktörer investerar i allt högre grad i avancerade bearbetningsteknologier för att förbättra konsistensen, minska avfall och möta anpassade arkitektoniska krav. Hållbarhetsinitiativ, inklusive ansvarsfull stenbrytning och efterlevnad av miljöstandarder, blir allt viktigare som differentierare. Regionala aktörer bibehåller konkurrenskraft genom närhet till slutmarknader och kostnadsfördelar, medan större företag utnyttjar varumärkesbyggande, skala och designstyrd produktinnovation för att fånga premiumsegment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Cosentino Group

- Caesarstone

- Dal-Tile

- Marazzi Group

- Silkar Mining Joint-Stock

- Granite Canada Exports

- RockSolid Granit USA

- Sunrise Quartzite

- Dakota Granite

- Precision Countertops

Senaste utvecklingen

- I juli 23, 2025, nya Cosentino City-showrooms avslöjade Cosentino tillkännagav öppningen av nya designinriktade Cosentino City-showroomplatser i Dallas, Honolulu och Richmond, vilket stärker dess globala detaljhandels- och specifikationsnärvaro.

- I mars 27, 2025, släpper Cosentino 2025-2026 Global Trend Report Cosentino publicerade sin första globala trendrapport – Shaping Tomorrow: Future Design & Architecture, som erbjuder framåtblickande insikter i designinnovation.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikationer, Industriella vertikaler och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Modernisering av infrastruktur och urban expansion kommer fortsätta att upprätthålla långsiktig efterfrågan på byggnadsstenar i stora ekonomier.

- Aggregat kommer att förbli det största konsumtionssegmentet, stöttat av pågående väg-, järnvägs- och betongintensiva byggprojekt.

- Asien-Stillahavsområdet kommer att behålla sin ledande position, drivet av urbanisering, industriell tillväxt och stora offentliga infrastrukturprojekt.

- Efterfrågan på naturstenar i bostadsbyggande kommer att öka på grund av hållbarhet, estetisk tilltalande och fördelar med livscykelprestanda.

- Kommersiella och blandade användningsutvecklingar kommer i allt högre grad att anta premium stenytor för fasader och interiöra applikationer.

- Hållbarhetsöverväganden kommer att uppmuntra ansvarsfulla brytningsmetoder och större användning av lokalt utvunna stenmaterial.

- Teknologiska framsteg inom brytning och bearbetning kommer att förbättra produktiviteten, minska avfall och förbättra produktanpassning.

- Förädlade stenprodukter kommer att få dragkraft då arkitekter och utvecklare söker differentierade arkitektoniska designer.

- Konsolidering bland regionala leverantörer kan öka när företag strävar efter skala, reservsäkerhet och distributionseffektivitet.

- Transporteffektivitet och logistikintegration kommer att förbli kritiska faktorer som påverkar konkurrenskraft och projektgenomförande.