Marknadsöversikt

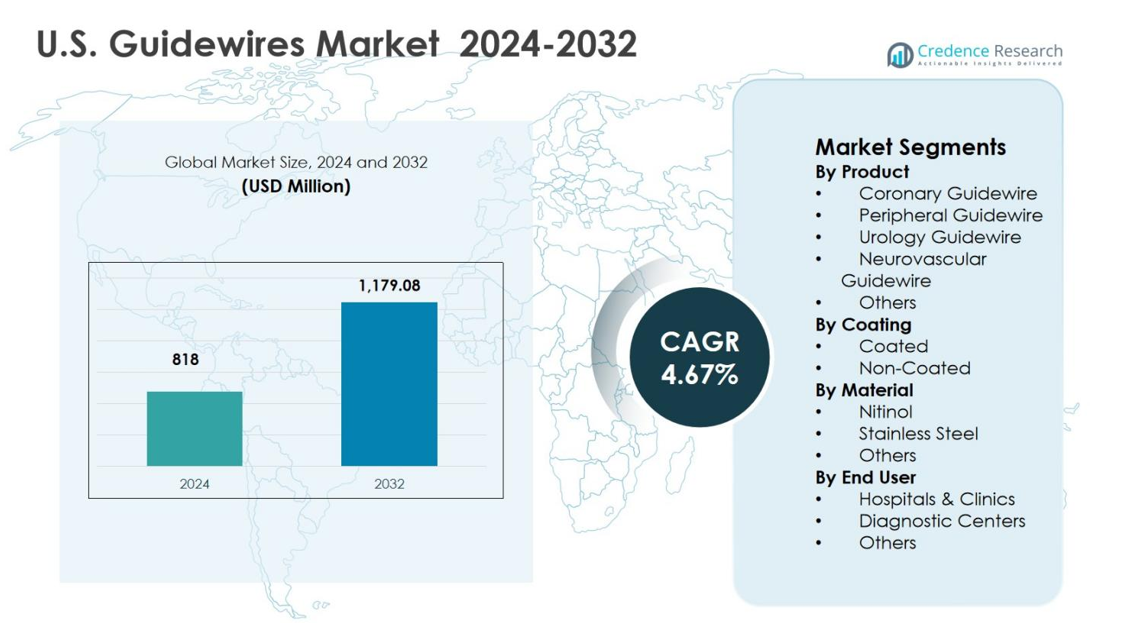

Den amerikanska marknaden för ledtrådar värderades till 818 miljoner USD år 2024 och förväntas nå 1 179,08 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,67% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på den amerikanska marknaden för ledtrådar 2024 |

818 miljoner USD |

| Den amerikanska marknaden för ledtrådar, CAGR |

4,67% |

| Storlek på den amerikanska marknaden för ledtrådar 2032 |

1 179,08 miljoner USD |

Den amerikanska marknaden för ledtrådar drivs av starkt deltagande från etablerade medicintekniska tillverkare som Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories Inc., Terumo Medical Corporation, Becton Dickinson & Company, Cook Medical, Teleflex Incorporated, B. Braun, Stryker Inc. och Olympus Corporation, som alla fokuserar på innovation, produktpålitlighet och bred klinisk tillämpningstäckning. Dessa aktörer betonar avancerade belagda och nitinolbaserade ledtrådar för att stödja komplexa koronar-, perifer- och neurovaskulära ingrepp. Regionalt leder Södern den amerikanska marknaden för ledtrådar med en andel på 34,2% år 2024, stödd av en stor patientbas, hög förekomst av hjärt-kärlsjukdomar, expanderande sjukhusinfrastruktur och växande användning av minimalt invasiva ingrepp inom öppenvård och ambulatoriska vårdmiljöer.

Marknadsinsikter

- Den amerikanska marknaden för ledtrådar värderades till 818 miljoner USD år 2024 och förväntas nå 1 179,08 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,67% under prognosperioden.

- Marknadstillväxten drivs av ökande förekomst av hjärt-kärlsjukdomar och perifera kärlsjukdomar, ökande volymer av koronar- och perifera ingrepp och stark användning av minimalt invasiva procedurer på sjukhus och öppenvårdsanläggningar.

- Löpande trender inkluderar ökande efterfrågan på belagda ledtrådar, som hade en andel på 68,9% år 2024, och nitinolledtrådar med en andel på 54,3%, stödda av överlägsen flexibilitet, vridstyrning och prestanda i komplexa anatomier.

- Marknadsbegränsningar inkluderar de höga kostnaderna för avancerade ledtrådsteknologier och strikta regulatoriska och kvalitetskrav, som kan begränsa användningen i kostnadskänsliga vårdmiljöer.

- Regionalt ledde Södern med en andel på 34,2% år 2024, följt av Västra USA med 27,8%, Mellanvästern med 21,6% och Nordöstra USA med 16,4%, medan koronarledtrådar dominerade produktsegmentet med en andel på 41,6%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt:

Den amerikanska marknaden för guidewires leds av koronarguidewires, som stod för 41,6% marknadsandel år 2024, drivet av den höga volymen av perkutan koronarintervention och den ökande förekomsten av hjärt-kärlsjukdomar i USA. Koronarguidewires drar nytta av kontinuerlig innovation inom vridmomentkontroll, spetsflexibilitet och förmåga att korsa lesioner. Perifera guidewires följer, stödda av ökande fall av perifer artärsjukdom, medan neurovaskulära och urologiska guidewires vinner mark på grund av expanderande minimalt invasiva neurologiska och urologiska ingrepp. Stark adoption på sjukhus och läkarpreferenser förstärker dominansen av koronarguidewires.

- Till exempel lanserade Boston Scientific Kinetix Guidewire år 2009 för PCI-procedurer, med en mikroskuren nitinolhylsa som ger avsevärt förbättrad vridmomentkontroll jämfört med konventionella spiralfjäderdesigner, tillsammans med förbättrad flexibilitet och en mjuk distal spets.

Efter beläggning:

Efter beläggning dominerade segmentet belagda guidewires den amerikanska marknaden för guidewires med en andel på 68,9% år 2024, tack vare överlägsen smörjförmåga, minskad friktion och förbättrad navigering genom komplexa vaskulära anatomier. Hydrofila och hybrida beläggningar förbättrar avsevärt procedureffektiviteten, minskar kärltrauma och reducerar procedurtiden, vilket gör dem till det föredragna valet inom interventionell kardiologi och neurovaskulära procedurer. Ökad efterfrågan på avancerade minimalt invasiva tekniker och ökande procedurkomplexitet stödjer ytterligare adoptionen av belagda guidewires, medan obelagda guidewires behåller begränsad användning i kostnadskänsliga och enkla kliniska tillämpningar.

- Till exempel använder Terumos GLIDEWIRE Hydrophilic Coated Guidewire TERUMO Glide Technology, en egenutvecklad hydrofil beläggning som ger oöverträffad smörjförmåga och överlägsen retention för smidig framfart genom slingriga kärl vid kardiologiska procedurer.

Efter material:

Baserat på material hade nitinolguidewires den största andelen på 54,3% år 2024 på den amerikanska marknaden för guidewires, stödda av deras överlägsna flexibilitet, kinkresistens och formminnesegenskaper. Nitinolguidewires används i stor utsträckning i komplexa koronar-, perifera och neurovaskulära ingrepp där precis navigering är kritisk. Deras förmåga att bibehålla prestanda i slingriga anatomier driver stark klinikerpreferens. Rostfria stålguidewires behåller efterfrågan för tillämpningar som kräver högre tryckförmåga, medan andra material tjänar nischade kliniska krav, vilket begränsar deras totala marknadsbidrag.

Viktiga tillväxtdrivkrafter

Ökande börda av hjärt-kärlsjukdomar och perifera kärlsjukdomar

Den amerikanska marknaden för guidewires drivs starkt av den ökande förekomsten av hjärt-kärlsjukdomar, perifer artärsjukdom och diabetesrelaterade vaskulära komplikationer. En åldrande befolkning och stillasittande livsstilar fortsätter att öka efterfrågan på koronar- och perifera ingrepp. Guidewires förblir väsentliga i angioplastik, stentplacering och komplexa lesionhanteringsprocedurer. Utökad tillgång till interventionella kardiologitjänster och tidiga diagnostiska möjligheter ökar ytterligare procedurvolymerna, vilket upprätthåller en konstant efterfrågan på högpresterande guidewires över amerikanska sjukhus och specialvårdcenter.

- Till exempel stöder Boston Scientifics COMET™ tryckledare FFR, DFR™ och Pd/Pa-mätningar vid koronarinterventioner, vilket effektiviserar arbetsflöden för att minska procedurtider under angioplastik och stentleverans.[image:1 from fetch]

Skifte mot minimalt invasiva interventionsprocedurer

Den växande preferensen för minimalt invasiva procedurer stödjer betydligt tillväxten på den amerikanska marknaden för ledare. Interventionell kardiologi, neurovaskulära och urologiska behandlingar förlitar sig alltmer på kateterbaserade tekniker på grund av kortare återhämtningstider, minskade komplikationer och lägre sjukvårdskostnader. Ledare möjliggör exakt navigering och leverans av enheter i dessa procedurer. Den ökande läkaranteckningen av minimalt invasiva metoder och expansionen av kateteriseringslaboratorier och öppenvårdsanläggningar fortsätter att driva konsumtionen av ledare över hela landet.

- Till exempel etablerar Cook Medicals Roadrunner PC Hydrophilic Wire Guide, till exempel, ureteral åtkomst och underlättar enhetsbyte i urologiska procedurer som uretroskopi och stenextraktion.

Teknologiska framsteg i ledardesign

Pågående framsteg inom ledarteknologi fungerar som en viktig tillväxtfaktor på den amerikanska marknaden för ledare. Innovationer inom hydrofila beläggningar, vridrespons, spetskontroll och materialteknik förbättrar procedurens effektivitet och kliniska resultat. Ledare baserade på nitinol erbjuder förbättrad flexibilitet och böjmotstånd för komplexa anatomier. Tillverkare fokuserar alltmer på applikationsspecifika designer, vilket stöder högre framgångsfrekvenser i utmanande interventioner och förstärker klinikernas förtroende och produktadoption.

Viktiga trender och möjligheter

Ökad användning av belagda och specialiserade ledare

Den växande användningen av belagda och specialiserade ledare representerar en stor trend och möjlighet på den amerikanska marknaden för ledare. Hydrofila och hybridbelagda ledare förbättrar spårbarhet och minskar kärltrauma, särskilt i komplexa och slingrande anatomier. Ökande volymer av neurovaskulära och kroniska totala ocklusionsprocedurer accelererar efterfrågan på specialiserade designer. Denna trend uppmuntrar tillverkare att utöka premiumproduktportföljer och introducera innovativa, applikationsfokuserade ledarlösningar, samtidigt som de stöder förbättrade procedurframgångsfrekvenser, kortare interventionstider, ökat läkarkonfidence och bredare adoption över avancerade interventionsvårdinställningar.

- Till exempel inkorporerar Invameds InWIRE® 0.014” och 0.018” CTO Guidewire en lågfriktions hydrofil beläggning över en nitinolkärna, vilket stöder anpassningsbar spetsformning för att navigera slingrande kärl och trånga kroniska totala ocklusioner med förbättrad penetration och minskad kärlväggsadhesion.

Expansion av ambulatoriska kirurgiska center och öppenvård

Den snabba tillväxten av ambulatoriska kirurgiska center presenterar en betydande möjlighet för den amerikanska marknaden för ledare. Öppenvårdsanläggningar utför alltmer interventionsprocedurer på grund av kostnadseffektivitet och patientbekvämlighet. Högre procedurgenomströmning i dessa miljöer ökar efterfrågan på pålitliga och lättanvända ledare. Tillverkare drar nytta av återkommande volymbehov och möjligheter att utveckla kostnadseffektiva produkter anpassade för öppenvårds- och dagvårdsprocedurmiljöer, samtidigt som de stöder snabbare patientomsättning, standardiserade procedurarbetsflöden och konsekvent adoption över expanderande öppenvårdskardiovaskulära och specialinterventionsprogram.

- Till exempel fungerar Asahi Inteccs ASAHI SION blue guidewire som en välbalanserad arbetsguide för främre koronarinterventioner, vilket ger exakt kontroll i enkla till komplexa öppenvårdsfall med förbättrat vridmoment.

Viktiga Utmaningar

Höga Kostnader för Avancerad Guidewire-teknologi

De höga kostnaderna för avancerade och specialiserade guidewires förblir en märkbar utmaning på den amerikanska marknaden för guidewires. Premiumbeläggningar, specialiserade material och applikationsspecifika designer ökar produktpriserna, vilket sätter press på sjukhusens och öppenvårdens inköpsbudgetar. Mindre vårdinrättningar har ofta svårt att anta avancerade guidewires, vilket leder till kostnad-prestanda-avvägningar som kan begränsa spridningen av innovativa produkter och sakta ner antagandet av nästa generations teknologier, särskilt på samhällssjukhus och framväxande öppenvårdscenter.

Strikta Reglerings- och Kvalitetskrav

Strikta regelverk och kvalitetskrav utmanar tillverkarna på den amerikanska marknaden för guidewires. Regulatoriska godkännanden, klinisk validering och övervakning efter marknadsintroduktion ökar utvecklingstider och driftskostnader. Att upprätthålla konsekventa kvalitetsstandarder och möta utvecklande säkerhetsregler kräver betydande investeringar, vilket potentiellt fördröjer produktlanseringar och begränsar snabb innovation, särskilt för nya marknadsaktörer, samtidigt som det ökar inträdesbarriärerna och begränsar takten för portföljexpansion över avancerade interventionsproduktlinjer.

Regional Analys

Nordost

Nordost stod för 16,4% marknadsandel 2024 på den amerikanska marknaden för guidewires, stödd av en hög koncentration av tertiära vårdsjukhus, akademiska medicinska centra och avancerade kardiovaskulära institut. Stater som New York, Massachusetts och Pennsylvania driver efterfrågan på grund av starkt antagande av komplexa koronar- och neurovaskulära interventioner. Höga procedurvolymer, tidigt antagande av teknologiskt avancerade guidewires och en väletablerad ersättningsstruktur bidrar till stadig marknadstillväxt. Kontinuerliga investeringar i interventionskardiologi-infrastruktur och tillgång till skickliga läkare stärker ytterligare den regionala efterfrågan.

Midväst

Midväst fångade 21,6% marknadsandel 2024, drivet av omfattande tillgång till kardiovaskulär vård över urbana och semi-urbana vårdinrättningar. Stater inklusive Illinois, Ohio och Michigan rapporterar stark användning av koronar- och perifera guidewires på grund av en hög förekomst av kardiovaskulära och metabola sjukdomar. Närvaron av stora sjukhusnätverk och integrerade vårdsystem stöder konsekventa procedurvolymer. Kostnadseffektiva vårdleveransmodeller och ökat antagande av minimalt invasiva interventioner fortsätter att stödja stabil efterfrågan på guidewires i hela Midvästregionen.

Söder

Söder dominerade den amerikanska marknaden för guidewires med en 34,2% andel 2024, stödd av en stor patientpopulation och hög förekomst av hjärt-kärlsjukdomar, diabetes och fetma. Stater som Texas, Florida och Georgia bidrar avsevärt på grund av expanderande sjukhusinfrastruktur och ökande volymer av interventionsprocedurer. Tillväxten av ambulatoriska kirurgiska centra och öppenvårdskateteriseringslabb ökar ytterligare efterfrågan på guidewires. Gynnsamma demografiska trender, ökande investeringar i hälso- och sjukvård och expanderande tillgång till minimalt invasiva procedurer positionerar Söder som den ledande regionala marknaden.

Väst

Väst stod för 27,8% marknadsandel år 2024, drivet av stark adoption av avancerade medicinska teknologier och en hög koncentration av specialvårdcenter. Kalifornien leder den regionala efterfrågan tack vare avancerade interventionskardiologiprogram och ett robust ekosystem för medicintekniska produkter. Hög användning av belagda och specialiserade ledare stöds av komplexa procedurkrav och innovationsdrivna vårdsystem. Gynnsamma vårdutgifter, stark läkarkompetens och ökande volymer av öppenvårdsprocedurer fortsätter att förstärka Västs betydande bidrag till den amerikanska marknaden för ledare.

Marknadssegmenteringar:

Efter Produkt

- Koronarledare

- Perifer ledare

- Urologiledare

- Neurovaskulär ledare

- Övriga

Efter Beläggning

Efter Material

- Nitinol

- Rostfritt Stål

- Övriga

Efter Slutanvändare

- Sjukhus & Kliniker

- Diagnostiska Center

- Övriga

Efter Geografi

Konkurrenslandskap

Den amerikanska marknaden för ledare kännetecknas av närvaron av nyckelaktörer inklusive Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories Inc., Terumo Medical Corporation, Becton Dickinson & Company, Cook Medical, Teleflex Incorporated, B. Braun, Stryker Inc., och Olympus Corporation. Marknaden kännetecknas av starkt fokus på produktinnovation, portföljexpansion och procedurspecialisering för att hantera komplexa koronar-, perifer- och neurovaskulära interventioner. Ledande företag fokuserar på att utveckla avancerade belagda och nitinolbaserade ledare för att förbättra spårbarhet, vridrespons och förmåga att korsa lesioner. Strategiska investeringar i forskning och utveckling stöder kontinuerliga prestandaförbättringar och applikationsspecifika designer. Företag stärker också sina positioner genom sjukhuspartnerskap, läkarutbildningsprogram och breda distributionsnätverk. Regulatorisk efterlevnad, produktpålitlighet och varumärkesrykte spelar en kritisk roll i inköpsbeslut, vilket förstärker de etablerade tillverkarnas dominans inom den amerikanska marknaden för ledare.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I oktober 2025 lanserade Medtronic plc sin Stedi Extra Support guidewire under Transcatheter Cardiovascular Therapeutics (TCT) konferensen för att förbättra prestanda och stabilitet vid transkateter aortaklaffbyte i den amerikanska marknaden.

- I oktober 2025 gick Asahi Intecc USA in i den amerikanska gastrointestinala enhetssegmentet med lanseringen av Fielder 18 endoskopisk guidewire och Tornus ES endoskopisk dilator, vilket utökar deras guidewire-portfölj bortom vaskulära interventioner.

- I juli 2025 ingick Medtronic ett exklusivt distributionsavtal i USA med Future Medical Design Co., Ltd. (FMD) för specialiserade perifera guidewires, inklusive det första 400 cm 0,018” alternativet för transradial åtkomst vid behandling av perifer artärsjukdom

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Beläggning, Material, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och viktiga tillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Den amerikanska guidewire-marknaden kommer fortsätta att gynnas av ökande volymer av koronara och perifera interventionella procedurer på sjukhus och öppenvårdsanläggningar.

- Ökad användning av minimalt invasiva tekniker kommer att upprätthålla en konsekvent efterfrågan på högpresterande och specialiserade guidewires.

- Teknologisk innovation inom beläggningar, spetskontroll och vridrespons kommer att förbli ett primärt fokus för tillverkare.

- Guidewires baserade på nitinol kommer att uppleva starkare adoption tack vare överlägsen flexibilitet och prestanda i komplexa anatomier.

- Ökad användning av guidewires inom neurovaskulära och urologiska interventioner kommer att utöka tillämpningsmångfalden.

- Expansionen av ambulatoriska kirurgiska centra kommer att öka procedurflödet och konsumtionen av guidewires.

- Läkare kommer i allt högre grad att föredra applikationsspecifika guidewires anpassade till lesionens komplexitet och anatomi.

- Tillverkare kommer att stärka kliniska utbildnings- och utbildningsprogram för att stödja produktadoption.

- Regulatorisk efterlevnad och kvalitetssäkring kommer att förbli kritiska för att upprätthålla marknadens trovärdighet.

- Strategiska samarbeten och produktlinjeförlängningar kommer att forma den långsiktiga marknadspositioneringen.