Marknadsöversikt

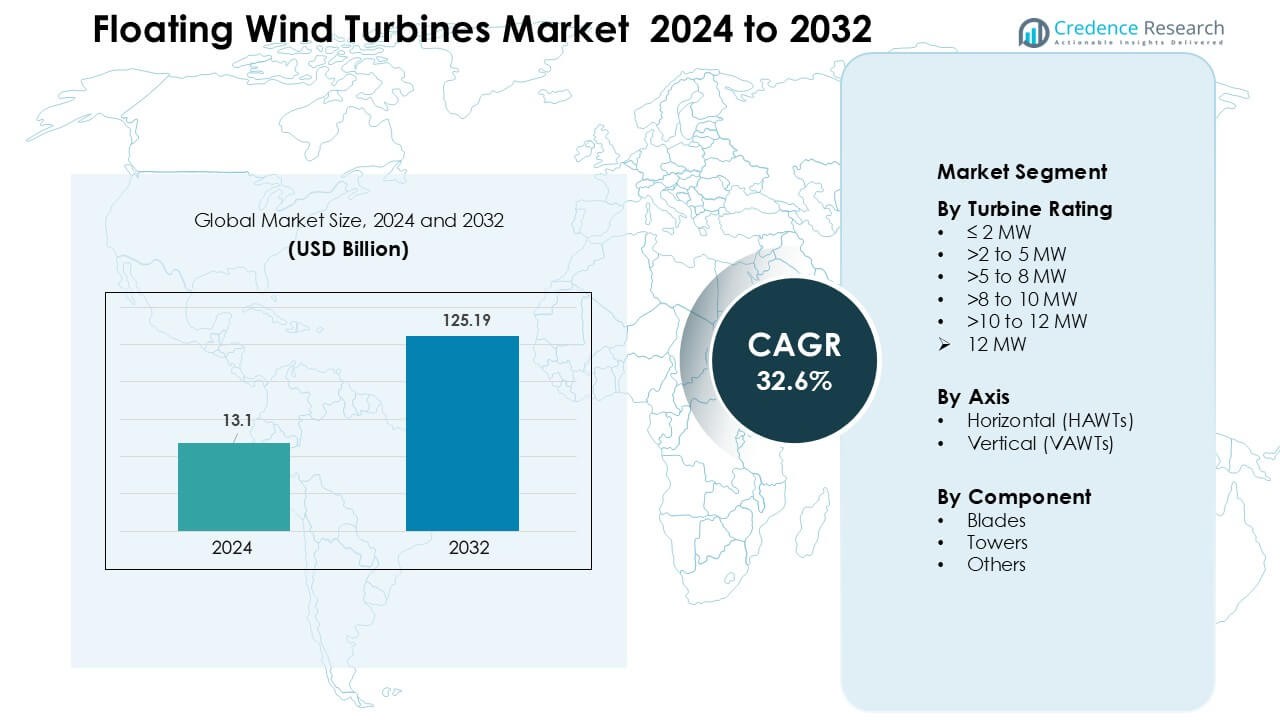

Marknaden för flytande vindkraftverk värderades till 13,1 miljarder USD år 2024 och förväntas nå 125,19 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 32,6 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för flytande vindkraftverk 2024 |

13,1 miljarder USD |

| Marknad för flytande vindkraftverk, CAGR |

32,6 % |

| Marknadsstorlek för flytande vindkraftverk 2032 |

125,19 miljarder USD |

Marknaden för flytande vindkraftverk formas av stora aktörer som Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA och Nexans, som alla utökar projektportföljer och utvecklar djupvattenturbiner och plattformsteknologier. Dessa företag stärker konkurrenskraften genom joint ventures, långsiktiga offshore-leasingavtal och investeringar i nästa generations kablage, förankring och högkapacitetsturbinsystem. Europa förblev den ledande regionen år 2024 med cirka 46 % andel, stödd av tidig adoption, starka politiska ramverk och välutvecklad offshore-infrastruktur som möjliggjorde snabbare övergång från pilotprojekt till kommersiella flytande vindkraftsparker.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för flytande vindkraftverk nådde 13,1 miljarder USD år 2024 och förväntas nå 125,19 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på cirka 32,6 % under prognosperioden.

- Tillväxten drivs av ökande efterfrågan på djupvattenförnybar energi, starka statliga mål för minskning av koldioxidutsläpp och snabb adoption av 8–12 MW flytande turbinssystem som förbättrar energiproduktionen och minskar installationskostnaderna.

- Viktiga trender inkluderar stora kommersiella flytande vindkraftsparker, digitala övervakningsteknologier och ökad användning av hybrida offshore-system som integrerar undervattensstationer och energilagring för nätstabilitet.

- Marknaden kännetecknas av aktiv konkurrens från Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Ørsted A/S, Equinor ASA, Nexans och Sumitomo Electric, som alla fokuserar på plattformsinnovation och djupare offshore-kapaciteter.

- Europa ledde med cirka 46 % andel, stödd av tidig adoption och starka offshore-policyer, medan segmentet för >8–10 MW turbinbetyg höll cirka 34 % andel, vilket återspeglar branschens preferens för högre kapacitetssystem.

Marknadssegmenteringsanalys:

Efter Turbinbetyg

Klassen >8 till 10 MW turbin dominerade betygssegmentet år 2024 med cirka 34 % andel, driven av stark utbyggnad i djupvattenprojekt i Europa och snabbare uppskalning av nästa generations plattformar. Utvecklare föredrog detta betyg eftersom turbinerna erbjuder högre energiproduktion per enhet, minskar balans-av-anläggningskostnader och stöder kommersiella vindkraftsparker. Tillväxten accelererade när OEM-tillverkare avancerade stora rotordesigner och flytande plattformar som hanterar högkapacitetsmaskiner. Klassen >10 till 12 MW växer snabbt tack vare pilotlanseringar i Norge, Frankrike och USA, stödd av robusta politiska incitament.

- Till exempel, Siemens Gamesa Renewable Energy (SGRE) använde sin SG 8.0-167 DD-modell på det flytande Hywind Tampen-projektet. Gården består av 11 turbiner, var och en med en 167-meters rotor och 8,0 (uppgraderad till 8,6) MW kapacitet, vilket genererar totalt 88 MW från flytande plattformar i vattendjup på 260–300 meter.

Efter Axel

Horisontell-axel-flytande turbiner (HAWTs) dominerade axelsegmentet 2024 med nästan 88% andel, stödd av deras mogna leveranskedja, beprövade aerodynamik och starka meritlista i tuffa offshore-förhållanden. Up-wind HAWTs hade den större andelen eftersom utvecklare föredrog deras lägre tornskuggeffekt och högre effektivitet vid varierande vindriktningar. HAWTs drar också nytta av utbredda OEM-designs från Siemens Gamesa, Vestas och GE, vilket möjliggör enklare certifiering och volymtillverkning. Vertikal-axel turbiner väckte intresse för stabilitet och lägre tyngdpunkt men förblev på tidiga demonstrationsnivåer på grund av begränsad skalbarhet.

- Till exempel planerar företaget SeaTwirl att använda en 1 MW vertikal-axel-flytande turbin (S2x) utanför Norge, efter sin tidigare 30 kW prototyp som visar att VAWT-användning fortfarande är på pilot-/demonstrationsstadiet snarare än kommersiell skala.

Efter Komponent

Blad ledde komponentsegmentet 2024 med cirka 46% andel, stödd av stigande efterfrågan på längre kompositblad som ökar energifångst i djupvatteninstallationer. Tillverkare utökade användningen av kolfiber och hybridmaterial för att förbättra styvhet-till-vikt-förhållanden, vilket förbättrade flytande plattforms stabilitet. Tornkomponenter visade stadig tillväxt med nya korrosionsbeständiga ståldesigner utformade för dynamisk belastning. Andra komponenter—inklusive naceller, förtöjningslinor och undervattenskablar—avancerade tack vare digital övervakning och modulära system, men blad förblev dominerande eftersom de direkt påverkar turbinens prestanda och årlig energiproduktion.

Viktiga Tillväxtdrivare

Expansion av Djupvatten Offshore Vindprojekt

Den växande efterfrågan på förnybar energi driver utvecklare mot djupvattenplatser där vindhastigheterna är starkare och mer stabila. Fast-botten turbiner kan inte fungera på djup över 60 meter, vilket gör flytande plattformar till det enda genomförbara alternativet för stora outnyttjade offshore-zoner. Europa, Japan, Sydkorea och USA:s västkust leder nya leasingomgångar i djupvattenregioner, vilket påskyndar investeringar i storskaliga flytande anläggningar. Regeringar stödjer dessa installationer genom subventioner, långsiktiga PPA:er och gröna industripolitiker som främjar lokal tillverkning. Högre kapacitetsfaktorer i djupvattenplatser förbättrar också det ekonomiska fallet för flytande vind, medan stora energiföretag skalar pilotprojekt till kommersiella faser. Detta skifte låser upp multi-gigawatt potential, vilket möjliggör högre nätverksstabilitet och stödjer nationella avkarboniseringsmål.

- Till exempel ligger den flytande vindparken Hywind Tampen i Norge på vattendjup mellan 260 m och 300 m, på ett avstånd av 140 km från kusten, med en installerad kapacitet på 88 MW.

Snabb Framsteg inom Turbin- och Flytande Plattformsteknologier

Innovation inom turbinvärdering, rotordiameter och plattformsstabilitet är en viktig drivkraft som formar marknadstillväxten. Nya 10–15 MW flytande-kompatibla turbiner möjliggör högre avkastning per installation, vilket minskar den nivåiserade energikostnaden över tid. OEM-tillverkare utvecklar avancerade material, dynamiska styrsystem och hybrida kompositblad för att förbättra prestandan under varierande havsförhållanden. Plattformsteknologier som halv-nedsänkbara, sparar och spännbenplattformar optimeras för att hantera större turbiner med förbättrad flytkraft och minskad förankringsstress. Digitala tvillingar, prediktiv analys och automatiserade underhållssystem minskar ytterligare driftkostnaderna, vilket gör flytande vindkraft mer konkurrenskraftig jämfört med andra förnybara energikällor. Snabbare prototyp- och certifieringsprocesser möjliggör också snabbare projektgodkännanden. Tillsammans accelererar dessa framsteg kommersiell livskraft och utökar distributionsrörledningar över större offshore-marknader.

- Till exempel föreslog forskare nyligen en ny 15 MW halv-nedsänkbar flytande plattform vid namn VolturnX som genom optimerad design av sin hävplatta minskade genomsnittlig hävrörelse med 17,85% jämfört med tidigare plattformsdesigner, vilket förbättrar stabiliteten under havsförhållanden.

Starkt politiskt stöd och avkarboniseringsmål

Regeringar påskyndar antagandet av flytande vindkraft genom aggressiva klimatåtaganden, förnybara portföljstandarder och incitament för offshore-uthyrning. Många länder har satt upp nettonoll-tidslinjer och kräver storskalig förnybar expansion för att möta den ökande efterfrågan på grön elektricitet. Flytande vindkraft passar dessa policyer genom att leverera högkapacitets- och lågintermittent energi nära kustnära konsumtionscentra. Finansiella incitament, såsom skatteavdrag, kapitalbidrag och kapacitetsauktioner, förbättrar bankbarheten för flytande projekt i tidiga skeden. Regulatoriska ramar utvecklas också för att förenkla tillståndsprocessen och utöka överföringskorridorer för offshore-energi. Offentlig-privata partnerskap, strategiska allianser och hamnmoderniseringsprogram stärker ytterligare leveranskedjor. När nationer tävlar om ledarskap inom offshore-vindkraft, drar flytande vindkraft nytta av långsiktig synlighet som stöder investeringar i tillverkning, arbetskraftsutveckling och nätintegration.

Viktiga trender och möjligheter

Skifte mot stora kommersiella flytande vindkraftsparker

Marknaden rör sig från små demonstrationsenheter till fullständiga kommersiella flytande vindkraftsparker som överstiger 100 MW kapacitet. Länder som Norge, Frankrike, Storbritannien och Sydkorea har öppnat stora uthyrningsrundor specifikt för flytande teknologier, vilket signalerar starkt förtroende för marknadens skalbarhet. Utvecklare bildar globala konsortier för att säkra finansiering, lokalisera leveranskedjor och bygga projektledningar för flera gigawatt. Hamnar och tillverkningsgårdar uppgraderas för att stödja serietillverkning av flytande plattformar, blad och torn. Denna trend skapar stora möjligheter för teknikleverantörer, ingenjörsföretag och nätlösningsleverantörer. När fler kommersiella projekt går in i byggfasen kommer stordriftsfördelar att minska installationstid, logistikostnader och plattformstillverkningskostnader, vilket stöder konkurrenskraftig LCOE och snabbare mainstream-antagande.

- Till exempel säkrade Ocean Winds, ett 50:50 joint venture mellan EDP Renewables och ENGIE, nyligen rättigheter till havsbotten i Keltiska havet för ett flytande vindkraftsprojekt med en potentiell kapacitet på upp till 1,5 GW.

Växande integration av hybrida energisystem och grön vätgasproduktion

Flytande vindkraftverk ses alltmer som en nyckelfaktor för offshore-hybridsystem som kombinerar batterilagring, undervattensstationer och vätgaselektrolysatorer. Dessa system gör det möjligt för operatörer att lagra överskottsenergi eller omvandla den till grön vätgas för industriellt bruk, bränsleceller eller export. Länder med begränsad marktillgång, såsom Japan och Storbritannien, prioriterar offshore-vätgashubbar för att uppnå mål för ren energi. Flytande vindkrafts förmåga att verka i områden med starka vindar långt från kusten gör det till en idealisk kraftkälla för offshore-elektrolysatorer. Företag utforskar pilotprojekt som involverar direkta vind-till-vätgas-vägar, vilket skapar möjligheter för utrustningstillverkare, undervattensingenjörsföretag och vätgaslogistikleverantörer. Denna trend stärker flytande vindkrafts roll i bredare energitransitionsstrategier.

- Till exempel använder Sealhyfe, en flytande offshore-vätgasproduktionsanläggning nära Saint-Nazaire, Frankrike, en 1 MW elektrolysator kopplad till en flytande vindkraftsplattform. Sealhyfe producerar enligt uppgift upp till 400 kg grön vätgas per dag från havsvatten, vilket visar genomförbarheten av offshore-vind-till-vätgas-konvertering i liten men verklig skala.

Ökad digitalisering och antagande av prediktivt underhåll

Utvecklare antar i allt högre grad avancerade digitala verktyg för att förbättra turbinprestanda och minska underhållskostnader. Prediktiv analys, AI-baserad tillståndsövervakning och digitala tvillingar hjälper till att optimera energiproduktionen och minska stilleståndstiden i tuffa offshore-miljöer. Fjärrinspektionstekniker som drönare, autonoma fartyg och robotkrypare minskar operativa risker och möjliggör realtidsdetektering av fel. Dessa innovationer erbjuder stora möjligheter för mjukvaruutvecklare, sensortillverkare och automationsföretag. Förbättrade digitala funktioner möjliggör också mer exakt resursbedömning och modellering av plattformens beteende under dynamiska havsförhållanden. När offshore-vindparker expanderar i storlek och avstånd från kusten kommer digitala lösningar att bli avgörande för kostnadseffektiv och säker drift.

Viktiga utmaningar

Höga kapitalkostnader och komplexa krav på leveranskedjan

Flytande vindprojekt kräver högre initiala investeringar jämfört med fasta offshore-turbiner. Stora flytande plattformar, förtöjningssystem, undervattenskablar och djupvatteninstallationsfartyg ökar kapitalkostnaderna avsevärt. Leveranskedjan är fortfarande under utveckling, med begränsad global kapacitet för storskalig plattformstillverkning, dynamiska kablar och specialiserad hamninfrastruktur. Dessa begränsningar leder ofta till förseningar, kostnadsöverskridanden och logistiska flaskhalsar. Finansiering förblir utmanande eftersom långivare ser flytande vind som en utvecklande teknik med begränsade långsiktiga prestandadata. Utan starkare lokalisering av leveranskedjan och större kommersiella beställningar kan kostnadsminskningar gå långsammare än förväntat, vilket hindrar snabb utbyggnad på nya marknader.

Miljömässiga, regulatoriska och nätintegrationsbegränsningar

Flytande vindprojekt står inför långa tillståndscykler på grund av miljöbedömningar, marin rumslig planering och krav på samhällsengagemang. Oro för marin biologisk mångfald, visuell påverkan, fiskeinterferens och sjöfartslinjer kan försena godkännanden. Nätintegration utgör också en utmaning eftersom många djupvattenplatser saknar tillräckliga överföringslänkar, vilket kräver dyra undervattenskablar och nätuppgraderingar. Regulatoriska ramar förblir inkonsekventa över regioner, vilket gör gränsöverskridande projektplanering svår. Väderrelaterade risker, såsom extrema stormar och starka svallförhållanden, kräver robusta ingenjörsdesigner och ökar försäkringskostnaderna. Dessa hinder förlänger utvecklingstidslinjer och minskar investerarnas förtroende, särskilt på marknader i tidiga skeden.

Regional analys

Nordamerika

Nordamerika stod för cirka 21% av marknadsandelen 2024, drivet av starkt momentum längs USA:s västkust och ett växande intresse för Hawaii och Alaska. Regionen avancerade flytande vindkraft genom djupvattenleasingrundor, robusta incitament och moderniseringsinsatser för offshore-nätet. Kaliforniens djupvattenbassänger, med djup överstigande 800 meter, positionerade USA som en ledande marknad för storskaliga installationer. Partnerskap mellan energibolag, turbinproducenter och globala utvecklare bidrog till att påskynda övergången från pilotprojekt till kommersiella projekt. Kanada utforskade flytande vindkraft för avlägsna kustsamhällen, men USA förblev den dominerande bidragsgivaren till regional tillväxt.

Europa

Europa dominerade den globala marknaden för flytande vindturbiner med cirka 46% av marknadsandelen 2024, stödd av tidig teknikadoption och starka politiska ramar. Storbritannien, Norge, Frankrike och Spanien ledde storskaliga installationer genom auktioner, gröna industristrategier och snabba uppgraderingar av hamninfrastruktur. Regionens beprövade demonstrationsplatser övergick till kommersiella projekt som översteg 100 MW, vilket ökade investerarnas förtroende. Europa gynnades också av en mogen offshore-leveranskedja och avancerade ingenjörskapaciteter som minskade installations- och underhållsrisker. Tillväxten drivs ytterligare av nationella avkarboniseringsplaner och mål för flytande vindkraft på flera gigawatt som tillkännagavs för 2030.

Asien-Stillahavsområdet

Asien-Stillahavsområdet hade nästan 27% av marknadsandelen 2024, drivet av hög energiefterfrågan och starkt statligt stöd för utbyggnad av offshore-förnybar energi. Japan, Sydkorea, Kina och Taiwan avancerade flytande vindkraft genom nätverksreformer, teknologiförsök och lokala tillverkningsprogram. Japans djupvattenkuster skapade betydande efterfrågan på flytande plattformar, medan Sydkorea satsade på stora kommersiella kluster i Ulsanbukten. Kina investerade kraftigt i nästa generations flytande turbiner och uppskalning av leveranskedjan för att minska beroendet av import. Regionens långa kuster, djupvattenpotential och starka industriella kapaciteter positionerar Asien-Stillahavsområdet som den snabbast växande marknaden för flytande vindkraft.

Latinamerika

Latinamerika fångade cirka 4% av marknadsandelen 2024, drivet av initiala genomförbarhetsstudier och småskaliga demonstrationsaktiviteter. Brasilien och Chile utforskade flytande vindkraft för att komplettera vattenkraft och möta ökande åtaganden för ren energi. Brasiliens djupvattenbassänger offshore, stödda av befintlig marin infrastruktur från olje- och gassektorn, erbjuder stark långsiktig potential. Chile utvärderade flytande vindkraft för industriell avkarbonisering och framtida vätgasproduktion i högvindregioner. Trots tidiga framsteg bromsade tillståndsgap, finansieringsbegränsningar och begränsad beredskap i leveranskedjan snabb skala. Dock förblir långsiktiga möjligheter starka när regional energidiversifiering accelererar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade cirka 2% av marknadsandelen 2024, främst drivet av utforskande projekt snarare än kommersiella installationer. Länder som Marocko, Sydafrika och Saudiarabien bedömde potentialen för flytande vindkraft för att stödja gröna vätgasambitioner och diversifiera energiprofiler. Höga vindresurser längs Atlantens och Röda havets kuster skapar stark teknisk genomförbarhet, men begränsad offshore-infrastruktur och regleringsramar utgör utmaningar. Regionala investeringar ökar när regeringar strävar efter förnybara mål och engagerar internationella utvecklare. Även om det fortfarande är i ett tidigt skede, förväntas MEA få fart när energitransitionsplaner accelererar.

Marknadssegmenteringar:

Efter Turbinvärde

- ≤ 2 MW

- >2 till 5 MW

- >5 till 8 MW

- >8 till 10 MW

- >10 till 12 MW

- > 12 MW

Efter Axel

- Horisontella (HAWTs)

- Vertikala (VAWTs)

Efter komponent

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för flytande vindkraftverk kännetecknas av ledande aktörer som Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA och Nexans, som alla stärker sin globala närvaro genom teknologisk innovation och stora projektportföljer. Företagen fokuserar på att öka turbinernas kapacitet, förbättra plattformens stabilitet och implementera avancerade kabel- och förtöjningssystem för djupvattenmiljöer. Strategiska allianser mellan utvecklare, energibolag och ingenjörsföretag stödjer snabbare kommersialisering och minskar utvecklingsrisker. Investeringar i digital övervakning, lokal tillverkning och hamnuppgraderingar ökar ytterligare konkurrenskraften. Företag konkurrerar också genom multi-gigawatt offshore-vindbud, utökning av leveranskedjan och partnerskap som syftar till att minska installationstiden och livscykelkostnaderna. När flytande vindkraft går från pilot- till kommersiell skala intensifieras konkurrensen inom turbinproduktion, plattformsdesign, undervattensinfrastruktur och integrerade offshore-lösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Simply Blue Group

- RWE

- Hexicon

- Prysmian Group

- General Electric

- Sumitomo Electric Industries, Ltd.

- Global Energy (Group) Limited

- Ørsted A/S

- Equinor ASA

- Nexans

Senaste utvecklingen

- I november 2025 rapporterade Hexicon projekt- och företagsuppdateringar i november 2025 framsteg och säkerhetsgodkännanden för Munmu Baram-flytande projektet (Sydkorea) och en Q3 2025-uppdatering som beskriver portföljkonsolidering och strategiskt fokus mitt i marknadsutmaningar som speglar aktiv tillståndsgivning och steg mot kommersiell utveckling.

- I oktober 2025 kom Simply Blue Group och KEPCO (Kansai Electric Power) överens om att investera i Simply Blue Groups offshore-vindarm (Simply Blue Energy OSW), vilket signalerar nytt kapital och en strategisk partner för att hjälpa till att skala Simply Blues flytande och fasta offshore-pipeline. Detta följer bredare portföljaktivitet efter tidigare partnerskapsförändringar i USA.

- I april 2025 pausade RWE offentligt offshore-vindaktivitet i USA mitt i reglerings- och politisk osäkerhet, ett drag som påverkar dess amerikanska offshore-pipeline (inklusive vissa flytande möjligheter) medan företaget fortsätter att driva flytande vindutveckling på andra håll och siktar på kommersiella flytande projekt (med målet att ha ~1 GW i drift/under konstruktion till 2030).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Turbinbetyg, Axel, Komponent och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Flytande vindkraft kommer att expandera snabbt när fler länder öppnar leasingrundor för djuphavsområden.

- Turbinbetyg kommer att öka ytterligare, med 12–15 MW-modeller som blir standard i kommersiella projekt.

- Plattformsdesign kommer att stabiliseras, vilket möjliggör snabbare serietillverkning och lägre installationskostnader.

- Digitala tvillingar, prediktivt underhåll och automation kommer att minska stilleståndstiden och stärka driftsäkerheten.

- Leveranskedjor kommer att skala globalt, med nya tillverkningsanläggningar och komponentnav nära större hamnar.

- Hybrida offshore-system som kombinerar vind, lagring och vätgasproduktion kommer att se bredare användning.

- Finansieringsvillkor kommer att förbättras när fler kommersiella projekt når slutliga investeringsbeslut.

- Regeringar kommer att stärka tillståndsramverk för att förkorta godkännandeprocesser för flytande projekt.

- Nätuppgraderingar och långdistans undervattensöverföringslinjer kommer att stödja högre integration av offshore-kraft.

- Nya marknader i Asien-Stillahavsområdet, Nordamerika och Latinamerika kommer att påskynda antagandet bortom Europa.