Marknadsöversikt

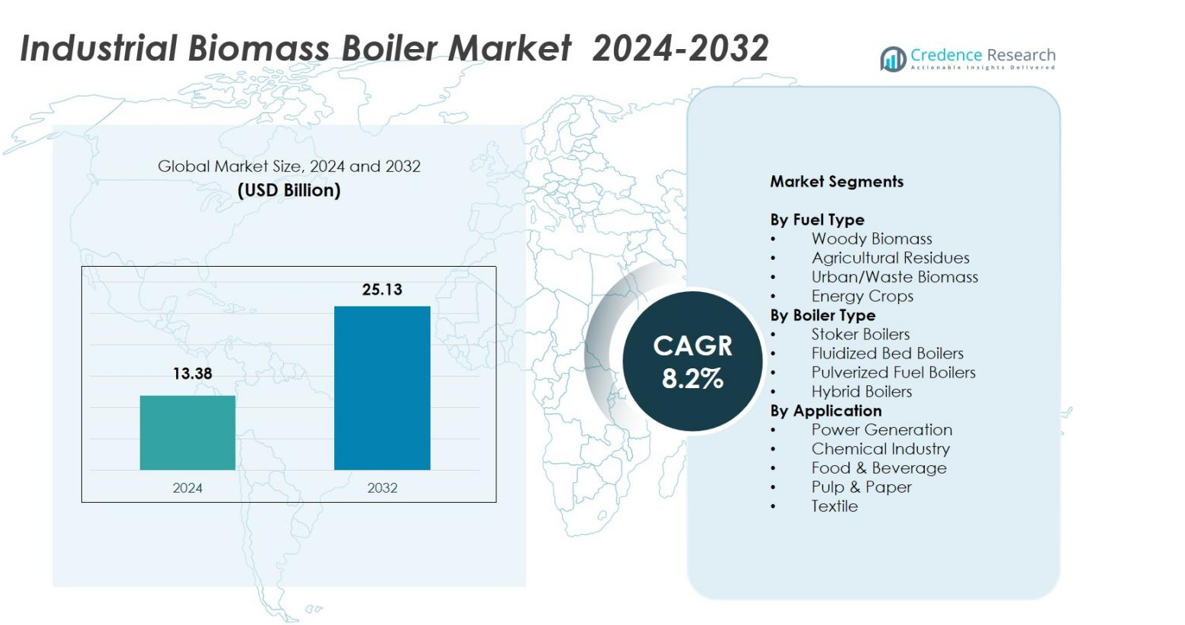

Marknaden för industriella biomassa pannor värderades till 13,38 miljarder USD år 2024 och förväntas nå 25,13 miljarder USD år 2032, med en CAGR på 8,2% under prognosperioden

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för industriella biomassa pannor 2024 |

13,38 miljarder USD |

| Industriella biomassa pannor, CAGR |

8,2% |

| Marknadsstorlek för industriella biomassa pannor 2032 |

25,13 miljarder USD |

Marknaden för industriella biomassa pannor formas av ledande aktörer som Andritz AG, Valmet Oyj, Doosan Heavy Industries, Babcock & Wilcox, Thermax Ltd., General Electric Co., Isgec Heavy Engineering Ltd., och Bharat Heavy Electricals Ltd., som alla fokuserar på avancerade förbränningsteknologier, högpresterande system och multifuel pannlösningar. Dessa företag stärker sin närvaro genom teknologiska uppgraderingar, EPC-kapaciteter och strategiska industriella partnerskap. Europa förblev den ledande regionen år 2024 med en marknadsandel på 36,8%, drivet av strikta utsläppsregler, mogna biomassa leveranskedjor och storskalig användning av bioenergi-baserade industriella värmesystem.

Marknadsinsikter

- Marknaden för industriella biomassa pannor nådde 13,38 miljarder USD år 2024 och kommer att växa med en CAGR på 8,2% fram till 2032, och nå 25,13 miljarder USD.

- Marknadsöversikten belyser stark adoption över industrisektorer när biomassa system ersätter fossila bränslepannor, med träbiomassa som leder bränsletypssegmentet med 44,6% andel.

- Marknaden drivs av industriell avkarbonisering, strikta utsläppsnormer och expanderande biomassa leveranskedjor som förbättrar tillförlitligheten och prisvärdheten av råmaterial.

- Nyckelaktörer som Andritz AG, Valmet Oyj, Thermax Ltd., och Doosan Heavy Industries stärker marknadsnärvaron genom teknologisk innovation, högpresterande pannlösningar och digitala övervakningsmöjligheter.

- Regional analys visar att Europa leder med 36,8% andel, följt av Nordamerika med 27,4% och Asien-Stillahavsområdet med 24,6%, medan kraftgenerering förblir det främsta applikationssegmentet med 41,2% marknadsandel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter bränsletyp:

I marknaden för industriella biomassa pannor domineras bränsletypsegmentet av träbiomassa, som stod för 44,6% marknadsandel år 2024. Dess ledarskap beror på riklig global tillgänglighet, högre kalorivärde och starkt antagande över storskaliga industriella värmesystem. Jordbruksrester fångade 27,8% andel, stödd av ökande avfalls-till-energi-initiativ, medan urban/avfallsbiomassa hade 18,5% på grund av växande kommunal avfallsvalorisering. Energigrödor representerade 9,1%, drivet av framväxande bioenergiplantager. Dominansen av träbiomassa drivs ytterligare av stabila leveranskedjor, konsekvent förbränningseffektivitet och gynnsamma policyer som främjar förnybar värmeproduktion.

- Till exempel installerade Fonterra en 30 MWth bubblande fluidiserad bäddpanna på sin Waitoa-anläggning, som eldar träbiomassa med hög fukt- och askhalt för processvärme i mejeriverksamhet.

Efter pannatyp:

Pannatypsegmentet leds av fluidiserade bäddpannor, som har en 39,7% marknadsandel år 2024 tack vare deras överlägsna bränsleflexibilitet, höga förbränningseffektivitet och lägre utsläpp. Stokerpannor följde med 31,4% andel, stödd av kostnadseffektiv implementering i små och medelstora industrier. Pulvriserade bränslepannor stod för 17,6%, främst använda i högkapacitetskraft och processapplikationer. Hybridpannor fångade 11,3% med ökande antagande för multifuel-operationer. Ledarskapet för fluidiserade bäddpannor drivs av stränga utsläppsregleringar och industrins skifte mot effektiva storskaliga förnybara värmesystem.

- Till exempel levererade Valmet en CFB-panna till Shanying Huazhong Papers värmekraftverk, som använder 260 000 ton årligt fabriksavfall inklusive papper, pappersmassa och pappersslam för att generera elektricitet och ånga för fabriksverksamhet.

Efter applikation:

Bland applikationer dominerade kraftproduktion marknaden för industriella biomassa pannor med en 41,2% marknadsandel år 2024, stödd av den accelererande övergången mot förnybar baslastenergi och biomassa sameldning i termiska anläggningar. Kemiindustrin stod för 21,7% när företag integrerar biomassa pannor för att minska koldioxidavtryck och energikostnader. Livsmedel & dryck hade 16,8% drivet av processångkrav, medan massa & papper fångade 13,4% på grund av sektorns starka användning av biomassa-baserade bränslen. Textilapplikationer utgjorde 6,9%. Ledarskapet för kraftproduktion drivs av stödjande förnybara energimandat och förbättrad biomassa leveransinfrastruktur.

Viktiga tillväxtdrivare

Ökande mål för industriell avkarbonisering

Industriell avkarbonisering förblir en primär drivkraft för marknaden för industriella biomassa pannor när tillverkare aktivt övergår från fossila bränslebaserade värmesystem till förnybara, låga koldioxidalternativ. Biomassa pannor möjliggör betydande CO₂-reduktioner samtidigt som de stöder högtemperatur industriella processer, vilket gör dem till en strategisk passform för sektorer som kemi, massa & papper och livsmedelsbearbetning. Växande policykrav, koldioxidbeskattning och netto-noll åtaganden påskyndar ytterligare antagandet. Företag investerar i allt högre grad i biomassa lösningar för att uppfylla ESG-krav, stabilisera långsiktiga energikostnader och minska beroendet av volatila fossila bränslemarknader.

- Till exempel installerade Bulleh Shah Packaging ett biomassadrivet energiverk vid sin pappersfabrik i Pakistan, som använder vetestrå, bomullsstjälkar, majs, ris och flodgräsrester för att producera 150 t/h ånga vid 530°C och 98 bara, vilket ersätter fossila bränslen för tillförlitlig drift av fabriken.

Expansion av Biomassaförsörjningskedjor och Tillgänglighet av Råmaterial

Den snabba förbättringen av insamlings-, bearbetnings- och distributionsnätverk för biomassa ökar marknadstillväxten avsevärt genom att säkerställa tillförlitlig och kostnadseffektiv tillgång till råmaterial. Förbättrad logistik för träbiomassa, strukturerad upphandling av jordbruksrester och ökad produktion av dedikerade energigrödor stärker bränsleekosystemet för industriella pannor. Statliga incitament för biomassodling och avfall-till-energi-initiativ breddar också råmaterialbasen. Detta utvidgade försörjningskedjeekosystem minskar operativa flaskhalsar och uppmuntrar industrier att med förtroende anta storskaliga biomassapannsystem.

- Till exempel aggregerar och bearbetar PRESPL i Indien jordbruksrester som de från Punjab och Haryana till biomassabriquettes och pellets, i samarbete med företag som PepsiCo och Cipla för att leverera förnybara energiinmatningar över mer än 100 distrikt.

Stödjande Regelverk och Förnybara Värmeincitament

Statligt stödda förnybara värmeprogram, utsläppsregleringar och incitamentsystem stödjer starkt installationer av biomassapannor i industriella anläggningar. Policys som främjar antagandet av ren energi, såsom förnybara värmeincitament, bioenergisubventioner och berättigande till koldioxidkrediter, gör biomassasystem ekonomiskt attraktiva. Strängare utsläppsnormer driver industrier att ersätta kolpannor med renare biomassaalternativ. Offentliga–privata partnerskap och finansiering för gröna infrastrukturprojekt stimulerar ytterligare marknadsexpansion, vilket skapar en gynnsam regleringsmiljö som påskyndar övergången till hållbar industriell värmeproduktion.

Viktiga Trender & Möjligheter

Teknologiska Framsteg i Högeffektiva Pannsystem

En stor trend på marknaden för industriella biomassapannor är den snabba utvecklingen av avancerade förbränningsteknologier, inklusive nästa generations fluidiserade bäddsystem, automatiserad hantering av råmaterial och förbättrade utsläppskontrollenheter. Dessa innovationer förbättrar förbränningseffektiviteten, minskar partikelutsläpp och stödjer multifuel-drift. Möjligheter uppstår från integrationen av digital övervakning och prediktiva underhållsverktyg, vilket gör det möjligt för industrier att optimera prestanda och minska stilleståndstid. När effektiviteten förbättras blir biomassapannor mer ekonomiskt attraktiva, vilket utökar deras antagande över olika industriella tillämpningar.

- Till exempel använder Valmets CFB-panna cirkulerande fluidiserad bäddteknik som cirkulerar bäddmaterial med rökgas genom ugnen för jämna förbränningstemperaturer, hanterar varierande bränsleegenskaper som fukt och askinnehåll samtidigt som låga primära utsläpp säkerställs.

Ökande Antagande av Cirkulär Bioekonomi och Avfall-till-Energi Modeller

Expanderande initiativ för cirkulär bioekonomi skapar starka möjligheter när industrier alltmer omvandlar jordbruksrester, organiskt avfall och biprodukter till användbart biomassabränsle. Avfall-till-energi-anläggningar stärker lokal bränslesäkerhet samtidigt som de hjälper företag att uppnå avfallsreduktionsmål. Denna trend är särskilt framträdande inom livsmedelsbearbetning, massa & papper och kommunala verksamheter. Industrier drar nytta av lägre bränslekostnader, minskad deponibörda och förbättrad hållbarhetsprestanda. Övergången till cirkulära operationer positionerar biomassapannor som en central teknologi som stödjer resurseffektivitet och produktion av förnybar värme.

- Till exempel har McCain’s anläggning i Timaru konverterat sin 14 MWth rostgallerpanna för att bränna biomassa träflis, vilket ersätter brunkol för ångproduktion vid potatisbearbetning.

Viktiga Utmaningar

Variabilitet i Råvarutillförsel och Kvalitetsinkonsekvenser

Trots utvidgade försörjningskedjor för biomassa kvarstår fluktuationer i råvarukvalitet och säsongstillgänglighet som en stor utmaning för marknadsexpansion. Variabilitet i fukthalt, värmevärde och kontaminering påverkar förbränningsprestanda och ökar underhållskraven. Jordbruksrester och urbana avfallsströmmar står ofta inför inkonsekventa leveransvolymer, vilket komplicerar långsiktig upphandlingsplanering. Dessa utmaningar driver upp driftskostnaderna och begränsar antagandet bland industrier som kräver stabil, hög effektivitet i värmegenerering. Att utveckla standardiserade system för råvarubearbetning är avgörande för att övervinna dessa begränsningar.

Höga Kapitalkostnader och Komplexa Installationskrav

Den höga initiala investeringen som är förknippad med installation av industriella biomassa pannor utgör en betydande utmaning, särskilt för små och medelstora företag. Kostnaderna omfattar inte bara pannsystemet utan även bränslelagring, hanteringsutrustning, utsläppskontrollenheter och ombyggnad av infrastruktur. Komplex platsförberedelse och tillståndsregler förlänger ytterligare projekttidslinjer. Även om driftsbesparingar kan kompensera dessa kostnader över tid, fördröjer den initiala ekonomiska bördan ofta antagandet. Tillgång till finansieringslösningar och statliga subventioner är avgörande för att minska dessa hinder och uppmuntra bredare marknadspenetration.

Regional Analys

Nordamerika

Nordamerika stod för 27,4% marknadsandel år 2024, drivet av starka avkarboniseringsinitiativ inom industrisektorer och det ökande antagandet av biomassa-baserade värmesystem för att minska beroendet av naturgas och kol. USA leder regionen tack vare stödjande förnybara värmepolitik, skattelättnader och utvidgning av försörjningskedjor för träbiomassa. Kanada bidrar betydligt med sina robusta skogsresteresurser och hållbarhetsfokuserade industriella verksamheter. Ökande investeringar i förnybar värmeinfrastruktur och utsläppsöverensstämmelsesstrategier fortsätter att driva marknadsexpansion inom kraftgenerering, livsmedelsbearbetning och kemikalieindustrier.

Europa

Europa dominerade den industriella biomassa pannmarknaden med 36,8% marknadsandel år 2024, stödd av stränga utsläppsregler och långsiktiga klimatneutralitetsmål. Länder som Tyskland, Sverige, Finland och Storbritannien visar starkt antagande tack vare mogna biomassa försörjningskedjor och etablerade fjärrvärmenätverk. Regionen drar nytta av omfattande statliga incitament som främjar bioenergiutbyggnad och ersättning av kolbaserade system. Industriella användare antar biomassa pannor för att följa koldioxidreduktionsramverk och utnyttja rikliga skogsrester. Pågående investeringar i avfall-till-energi-anläggningar och avancerade pannteknologier förstärker ytterligare Europas ledarskap.

Asien-Stillahavsområdet

Asien-Stillahavsområdet hade 24,6% marknadsandel år 2024, drivet av snabb industrialisering, ökande energibehov och starkt statligt fokus på förnybara värmelösningar. Kina leder regionen med expanderande biomassa kraftkapacitet och storskalig användning av jordbruksrester. Indien visar accelererande tillväxt tack vare stödjande avfall-till-energi-politik och ökande antagande av biomassa pannor inom textil, livsmedelsbearbetning och tillverkning. Sydostasiatiska länder utnyttjar riklig palm, risskal och kokosavfall som råvara. Regionens växande industriella bas och ökande tryck att begränsa industriella utsläpp positionerar Asien-Stillahavsområdet som en stor högväxtmarknad.

Latinamerika

Latinamerika fångade 6,4% marknadsandel år 2024, främst drivet av omfattande jordbruksaktivitet och riklig tillgång på biomassa-rester som sockerrörsbagass och skogsprodukter. Brasilien dominerar tack vare sitt starka bioenergisystem och industriella övergång mot förnybar värme. Chile, Argentina och Colombia visar också växande adoption då industrier söker kostnadseffektiva alternativ till fossila bränslen. Stödjande statliga program för energidiversifiering och hållbara industriella metoder accelererar ytterligare marknadspenetrationen. Expansionen av biomassa-baserade kraftvärmeverk inom livsmedels- och dryckesindustrin samt pappersindustrin förbättrar regionens långsiktiga tillväxtutsikter.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 4,8% marknadsandel år 2024, med tillväxt driven av framväxande industriella diversifieringsinsatser och ökat fokus på hållbara energilösningar. Sydafrika leder adoptionen tack vare starka agro-processindustrier och ökande investeringar i biomassa-baserade värmesystem. Gulfstaterna utforskar gradvis biomassa-lösningar som en del av långsiktiga strategier för förnybar energi, särskilt för industriella kluster som söker koldioxidreduktion. Begränsad tillgång på råmaterial och infrastrukturella brister begränsar för närvarande storskalig implementering, men expanderande avfalls-till-energi-projekt och policyförändringar mot avkarbonisering presenterar framväxande möjligheter i regionen.

Marknadssegmenteringar

Efter bränsletyp

- Vedbiomassa

- Jordbruksrester

- Urban/Avfallsbiomassa

- Energigrödor

Efter pannatyp

- Rosterpannor

- Fluidiserade bäddpannor

- Pulveriserade bränslepannor

- Hybridpannor

Efter tillämpning

- Elproduktion

- Kemisk industri

- Livsmedel & Dryck

- Papper & Massa

- Textil

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för industriella biomassa-pannor har framstående aktörer som Andritz AG, Babcock & Wilcox Enterprises Inc., Bharat Heavy Electricals Ltd., Dongfang Electric Corp., Doosan Heavy Industries & Construction Co. Ltd., General Electric Co., Isgec Heavy Engineering Ltd., Thermax Ltd., Valmet Oyj och Xizi United Holdings Ltd. Marknaden kännetecknas av starkt fokus på teknologisk innovation, energieffektivitet och utsläppsreducerande förmågor. Ledande tillverkare fokuserar på att utöka sina portföljer av fluidiserade bäddar och hybrida biomassa-pannor för att möta de föränderliga kraven på industriell koldioxidreduktion. Företag investerar alltmer i FoU för att utveckla avancerade förbränningssystem, automatiseringsintegrerade operationer och multiflexibilitet för bränsle. Strategiska samarbeten, EPC-kontrakt och långsiktiga serviceavtal stärker marknadspositionen, särskilt i Europa och Asien-Stillahavsområdet. Dessutom konkurrerar aktörer på prestandapålitlighet, optimering av livscykelkostnader och integration av digitala övervakningslösningar, vilket möjliggör för industriella användare att förbättra driftseffektiviteten samtidigt som de övergår till förnybara värmesystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I september 2025 invigde Saica Group en ny biomassa panna vid sin Champblain-Laveyron containerboard-fabrik i Frankrike, vilket ersatte en naturgasenhet och möjliggjorde återvinning av 105 000 ton uttjänt trä årligen.

- År 2024 förvärvade Miura Co. från Japan Cleaver-Brooks, en stor amerikansk pannproducent, för att integrera modulära högprestandateknologier över ång- och varmvatten system.

- I september 2024 förvärvade Boccard Leroux & Lotz Technologies (LLT), en fransk industriell pannproducent specialiserad på biomassa system, för att leda inom förnybar termisk energi.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Bränsletyp, Panntyp, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när industrier intensifierar avkarboniseringsinsatser och övergår från fossila bränslepannor till förnybara värmesystem.

- Framsteg inom fluidiserad bädd och hybridpanneteknologier kommer att förbättra effektivitet, utsläppskontroll och multifuel-flexibilitet.

- Biomassaförsörjningskedjor kommer att expandera med förbättrad insamling, bearbetning och logistik infrastruktur, vilket stärker långsiktig bränslesäkerhet.

- Antagandet kommer att öka i framväxande ekonomier när regeringar främjar avfall-till-energi och bioenergi-baserad industriell uppvärmning.

- Digitalisering genom automation, fjärrövervakning och prediktivt underhåll kommer att optimera pannprestanda och minska stillestånd.

- Cirkulära bioekonominitiativ kommer att öka användningen av jordbruksrester, organiskt avfall och biprodukter som pålitlig biomassa råvara.

- Industriella sektorer som kemikalier, livsmedelsbearbetning och massa & papper kommer att påskynda investeringar i biomassa pannor för att minska koldioxidavtryck.

- Politiskt stöd genom incitament, förnybara värmeprogram och koldioxidöverensstämmelse regleringar kommer att fortsätta driva installationer.

- Integrationen av biomassa pannor i kraftvärme och fjärrvärmesystem kommer att expandera operativ effektivitet och energidiversifiering.

- Globala samarbeten och EPC-partnerskap kommer att växa när tillverkare expanderar sin närvaro i hög tillväxtregioner.