Marknadsöversikt

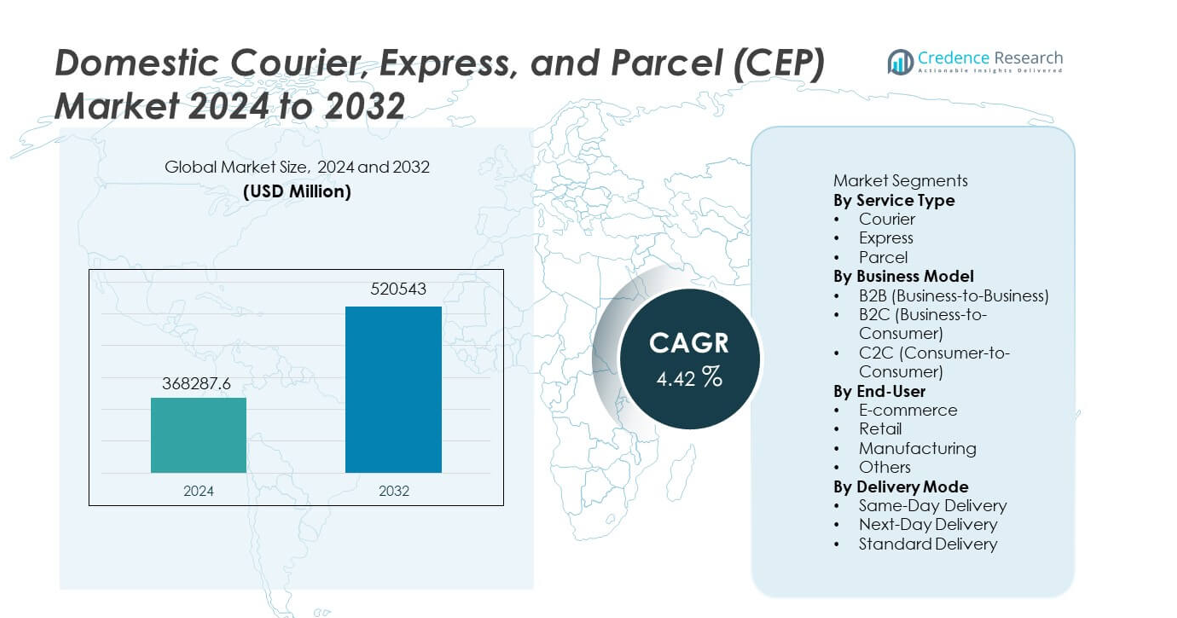

Den inhemska kurir-, express- och paketmarknaden (CEP) nådde 368 287,6 miljoner USD år 2024 och förväntas växa till 520 543 miljoner USD år 2032, med en CAGR på 4,42 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Inhemsk kurir-, express- och paketmarknad (CEP) storlek 2024 |

368 287,6 miljoner USD |

| Inhemsk kurir-, express- och paketmarknad (CEP), CAGR |

4,42% |

| Inhemsk kurir-, express- och paketmarknad (CEP) storlek 2032 |

520 543 miljoner USD |

De främsta aktörerna på den inhemska kurir-, express- och paketmarknaden (CEP) inkluderar DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express och Aramex, som alla fokuserar på att stärka sista milens leverans, expandera automatiserade sorteringsmöjligheter och förbättra realtidsspårningssystem för att möta ökande paketvolymer. Dessa företag ökar konkurrenskraften genom digitala plattformar, flexibla leveransalternativ och partnerskap med stora e-handelsåterförsäljare. Asien och Stillahavsområdet leder marknaden med en andel på 35 %, drivet av stark tillväxt inom onlinehandel och tät urban efterfrågan, medan Nordamerika och Europa följer på grund av avancerad logistik infrastruktur och hög användning av expressleveranstjänster.

Marknadsinsikter

- Den inhemska CEP-marknaden nådde 368 287,6 miljoner USD år 2024 och kommer att växa med en CAGR på 4,42 % fram till 2032.

- Viktiga drivkrafter inkluderar ökande volymer av online-shopping och efterfrågan på snabbare hemleveranser, där paketsegmentet leder med 57 % på grund av frekventa småpaketleveranser.

- Stora trender lyfter fram automatisering i sortering, AI-baserad ruttplanering och kontaktlösa leveransinnovationer, medan Asien och Stillahavsområdet har den största regionala andelen på 35 %, drivet av snabb digital detaljhandelstillväxt.

- Konkurrensaktiviteten intensifieras när ledande aktörer investerar i sista milens infrastruktur, elektriska flottor och digitala spårningsplattformar för att förbättra tillförlitlighet och effektivitet.

- Marknadsbegränsningar inkluderar höga kostnader för sista milens leverans och kapacitetsutmaningar under högsäsonger, medan B2C-segmentet behåller dominans med en andel på 62 %, stödd av stark e-handels penetration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter tjänstetyp

Paketsegmentet dominerar denna kategori med en andel på 57%, drivet av snabb tillväxt inom e-handelssändningar, ökade hemleveranser och ökad användning av prenumerationsbaserade detaljhandelsmodeller. Paket står för den största volymen på grund av frekventa småpaketbeställningar inom mode, elektronik, personlig vård och hushållsvaror. Expressleveranser följer då kunder kräver snabbare leveransalternativ och leverans samma dag. Kurirtjänster upprätthåller en stadig efterfrågan på tidskänsliga affärsdokument och värdefulla leveranser. Utbyggnad av sista milens infrastruktur och ökande konsumentförväntningar på snabbhet och tillförlitlighet fortsätter att stärka paketsegmentets ledarskap.

- Till exempel är DHL en stor logistikleverantör som levererar långt över en miljard paket årligen, stödd av ett omfattande globalt nätverk av operativa anläggningar och en betydande fordonsflotta för upphämtning och leverans.

Efter affärsmodell

B2C-segmentet leder affärsmodellkategorin med en andel på 62%, stödd av stark aktivitet inom online-shopping och ökande efterfrågan på snabba och prisvärda hemleveranstjänster. Återförsäljare förlitar sig starkt på CEP-partners för att hantera högvolym- och flerlokaliserade sändningar. B2B-segmentet följer, drivet av industriella försörjningskedjor, distribution av reservdelar och inter-företagslogistik. C2C-segmentet växer stadigt med ökad användning av peer-to-peer försäljningsplattformar och online-marknadsplatser. Dominansen av B2C förblir fast förankrad i stigande digital handel, effektiva sista milens nätverk och flexibla leveransalternativ.

- Till exempel hanterade Amazon Logistics 5,900 miljoner paketleveranser 2023 över sitt B2C-nätverk som täcker mer än 21 länder.

Efter slutanvändare

E-handel har den största andelen på 48%, vilket återspeglar starkt beroende av effektiva paketnätverk för att hantera högfrekventa, lågviktssändningar. Ökad online-penetration, kampanjförsäljning och olika produktkategorier driver en konsekvent volymtillväxt. Detaljhandeln följer då butiker fyller på ofta och stöder omnikanaloperationer som click-and-collect och butik-till-hem-leverans. Tillverkning förlitar sig på CEP-tjänster för tidskritiska komponenter och reservdelar, vilket upprätthåller en stadig efterfrågan. Kategorin “Övriga” expanderar med ökad användning av hälso- och sjukvård, finansiella tjänster och småföretag. E-handel förblir den dominerande kraften på grund av kontinuerlig digital anpassning och utvecklande kundförväntningar på leverans.

Viktig tillväxtdrivare

Expansion av e-handel och digital detaljhandel

Den snabba ökningen av online-shopping driver betydande tillväxt på den inhemska CEP-marknaden då återförsäljare är beroende av pålitliga paketnätverk för att uppfylla frekventa och varierade kundbeställningar. Ökad användning av smartphones, antagande av digitala betalningar och aggressiva rabatter från e-handelsplattformar ökar sändningsvolymerna. Konsumenter förväntar sig snabbare och mer flexibla leveransalternativ, vilket får logistikleverantörer att uppgradera sista milens infrastruktur och expandera distributionscenter. Säsongsförsäljning och prenumerationsbaserade inköp ökar ytterligare efterfrågan. Denna ihållande ökning av online-detaljhandeln stärker den långsiktiga tillväxtutsikten för inhemska kurir-, express- och paketleveranstjänster.

- Till exempel har India Post det största postnätverket i världen, med över hundrasextiotusen postkontor över hela landet, som nyligen har genomgått en massiv digital omvandling för att förbättra paketservicen.

Framsteg inom sista milens leveranslösningar

Teknologiska framsteg inom ruttoptimering, realtidsspårning och automatiserade sorteringssystem förbättrar hastighet och tillförlitlighet i sista milens leveransoperationer. Logistikleverantörer investerar i elfordon, mikro-uppfyllningscenter och smarta skåp för att förbättra effektiviteten och minska driftskostnaderna. Urbanisering ökar leveranstätheten och skapar möjligheter för snabbare distribution. Leveransinnovationer som crowdsourcade flottor och kontaktlösa tjänster stödjer också kundbekvämlighet. Dessa framsteg hjälper CEP-leverantörer att hantera ökande volymer samtidigt som de upprätthåller höga servicestandarder, vilket stärker deras konkurrensposition på den inhemska marknaden.

- Till exempel har UPS en global flotta med många tusentals alternativa bränsle- och avancerade teknikfordon som de fortsätter att distribuera över sina globala leveransrutter.

Tillväxt av små och medelstora företag och konsument-till-konsument-leveranser

Ett växande antal små och medelstora företag förlitar sig på CEP-nätverk för att nå kunder över regioner med snabba och kostnadseffektiva leveransalternativ. Framväxten av online-marknadsplatser gör det möjligt för enskilda säljare och hembaserade företag att delta i nationell handel, vilket ökar volymerna av C2C-leveranser. Flexibla prismodeller, digitala bokningsplattformar och förbättrade upphämtningstjänster stödjer en bredare adoption. Små och medelstora företag drar nytta av bättre tillgång till leveransinfrastruktur utan att behöva egna logistikmöjligheter. Denna expanderande användarbas bidrar avsevärt till den totala marknadstillväxten.

Nyckeltrend och möjlighet

Ökad användning av automation och AI inom logistik

Automation och AI omformar inhemska CEP-operationer genom att förbättra sorteringsnoggrannhet, minska manuellt arbete och optimera fordonsrutter. AI-driven prognostisering hjälper leverantörer att förutse efterfrågetoppar och fördela resurser effektivt. Automation i nav accelererar paketflödet och stödjer åtaganden om leverans nästa dag och samma dag. När företag digitaliserar sina operationer uppstår möjligheter för avancerade spårningsverktyg, automatiserad kundkommunikation och prediktivt underhåll för flottor. Dessa teknologier möjliggör kostnadsreduktioner och serviceförbättringar, vilket öppnar nya effektiviseringar och konkurrensfördelar för CEP-aktörer.

- Till exempel har SF Express infört omfattande robotautomation i sina sorteringscenter och bearbetat en betydande volym av paket med stöd av AI-driven ruttning.

Expansion av hållbara och gröna leveransmodeller

Hållbarhetsinitiativ skapar starka möjligheter när logistikföretag antar elektriska leveransfordon, lågemissionsflottor och miljövänlig förpackning. Stadsregler som uppmuntrar grön mobilitet påskyndar denna övergång. Konsumenter föredrar i allt högre grad varumärken som är i linje med miljöansvar, vilket får CEP-leverantörer att integrera koldioxidneutrala leveransalternativ och energieffektiva operationer. Investeringar i förnybart drivna lager och optimerad ruttning hjälper till att minska koldioxidavtryck. När hållbarhet blir en konkurrensdifferentierare, vinner företag som kan leverera grönare tjänster marknadsandelar och starkare kundlojalitet.

- Till exempel har Royal Mail infört tusentals eldrivna skåpbilar och driver alla sina leveranskontor med förnybar energi.

Huvudutmaning

Stigande driftskostnader i sista milens leverans

Sista milens leverans är den dyraste delen av logistiken på grund av bränslekostnader, arbetskraftsbrist och komplexa urbana leveransmiljöer. Trafikstockningar och utspridda leveranspunkter ökar tids- och resurskraven. Leverantörer måste balansera hastighet, prisvärdhet och lönsamhet när konsumenternas förväntningar skärps. Att upprätthålla servicepålitlighet under högsäsonger belastar ytterligare driftsbudgetarna. Utan effektiv ruttoptimering och infrastrukturuppgraderingar försvagar stigande kostnader marginalerna och hindrar skalbarhet. Att hantera dessa påfrestningar är avgörande för bibehållen prestation på den inhemska CEP-marknaden.

Kapacitetsbelastning från höga leveransvolymer

Snabb tillväxt i paketvolymer överväldigar ofta sorteringscentraler, transportnätverk och sista milens team, särskilt under högsäsonger. Begränsat lagerutrymme och föråldrad logistik infrastruktur skapar flaskhalsar som försenar leveranser. Plötsliga ökningar från e-handelsevenemang kan överstiga kapaciteten, vilket minskar effektiviteten och servicekvaliteten. CEP-leverantörer måste kontinuerligt investera i automatisering, fordonsflottans expansion och arbetskraftsutbildning för att hålla jämna steg med den ökande efterfrågan. Misslyckande med att effektivt skala upp infrastrukturen kan leda till kundmissnöje och förlorade affärsmöjligheter.

Regional analys

Nordamerika

Nordamerika har en marknadsandel på 29%, drivet av stark e-handels penetration, mogna detaljhandelsnätverk och hög efterfrågan på snabba hemleveranser. Stora CEP-leverantörer investerar i automatisering, avancerade spårningssystem och innovationer inom sista milens leverans för att möta de ökande förväntningarna på samma dag och nästa dags tjänster. Tillväxten inom prenumerationshandel och leveranser över delstatsgränser stärker ytterligare marknadsaktiviteten. Regionen drar också nytta av välutvecklad logistik infrastruktur och utbredd digital adoption. Ökande B2C-paketvolymer och expanderande distributionscenter fortsätter att stödja regionens konkurrenskraftiga position på den inhemska CEP-marknaden.

Europa

Europa står för en marknadsandel på 27%, stödd av täta stadsbefolkningar, starka regelverk och avancerade logistiknätverk. Regionen upplever stadig efterfrågan inom e-handel, tillverknings- och detaljhandelssektorer, med paketleveranser som växer på grund av hög konsumentberoende av online shopping. Hållbarhetsinitiativ driver investeringar i elektriska leveransflottor och koldioxidneutrala lösningar. Gränsöverskridande inhemska operationer inom EU förbättrar ytterligare paketflöden. Regionens fokus på servicepålitlighet, automatisering och grön logistik stödjer fortsatt tillväxt och upprätthåller Europa som en nyckelmarknad för CEP-tjänster.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder marknaden med en marknadsandel på 35%, drivet av snabb urbanisering, expanderande digital handel och ökande medelklasskonsumtion. Länder som Kina, Indien, Japan och Sydkorea genererar höga paketvolymer på grund av stora e-handelsekosystem och ökande B2C-leveranser. Investeringar i sista milens leverans, smarta lager och automatiserade sorteringscentraler ökar effektiviteten. Regionens starka tillverkningsbas stödjer robusta B2B- och industriella leveranser. Regeringsstöd för modernisering av logistik och digital betalningsadoption stärker ytterligare Asien och Stillahavsområdets ledarskap på den inhemska CEP-marknaden.

Latinamerika

Latinamerika har en marknadsandel på 6%, stödd av en stadig expansion av e-handel och ökande efterfrågan på tillförlitlig paketleverans i urbana centra. Marknader som Brasilien, Mexiko och Argentina visar ökande B2C-aktivitet, driven av förbättrad digital infrastruktur och större deltagande i onlinehandel. CEP-leverantörer investerar i sista milens nätverk och regionala distributionscenter för att övervinna geografiska och infrastrukturella utmaningar. Även om tillväxten är gradvis, stödjer ökad smartphoneanvändning och förbättrade betalningssystem långsiktig expansion. Ekonomiska utvecklingsinitiativ bidrar ytterligare till att stärka logistikekosystemet.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar en marknadsandel på 3%, driven av ökande e-handelsanvändning och investeringar i logistiknav, särskilt i Förenade Arabemiraten, Saudiarabien och Sydafrika. Växande konsumentefterfrågan på snabbare leveransalternativ och expansion av onlinehandelsplattformar driver tillväxten av paketvolymer. Infrastrukturförbättringar, frihandelszoner och stadsutvecklingsprojekt stödjer logistikeffektivitet. Marknadsexpansionen modereras dock av geografisk mångfald och ojämn digital adoption. Fortsatta investeringar i transportnätverk och uppfyllandecenter är nyckeln till att stödja långsiktig tillväxt i regionen.

Marknadssegmenteringar:

Efter tjänstetyp

Efter affärsmodell

- B2B (Business-to-Business)

- B2C (Business-to-Consumer)

- C2C (Consumer-to-Consumer)

Efter slutanvändare

- E-handel

- Detaljhandel

- Tillverkning

- Övriga

Efter leveranssätt

- Samma dag leverans

- Nästa dag leverans

- Standardleverans

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express och Aramex. Dessa företag konkurrerar genom att expandera leveransnätverk, förbättra sista milens effektivitet och utnyttja teknik för realtidsövervakning och automatiserad sortering. Växande paketvolymer från e-handel pressar leverantörer att öka kapaciteten och anta flexibla leveransmodeller som samma dag och kontaktlösa tjänster. Strategiska partnerskap med onlineåterförsäljare stärker marknadspositionen, medan investeringar i elfordon och hållbar logistik adresserar miljömål. Regionala aktörer vinner mark genom lokaliserade tjänsteförmågor och konkurrenskraftig prissättning. När konsumenternas förväntningar på snabbhet och tillförlitlighet intensifieras, fokuserar företag på digitala plattformar, ruttoptimering och diversifierade tjänsteerbjudanden för att behålla en fördel på den inhemska CEP-marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- DHL

- FedEx

- UPS

- USPS (United States Postal Service)

- Royal Mail

- Japan Post

- SF Express

- YTO Express

- Blue Dart Express

- Aramex

Senaste Utvecklingen

- I augusti 2024 lanserade J&T Express en ny paketleveranstjänst kallad J&T SPEED i Saudiarabien, vilket markerar en betydande expansion av dess erbjudanden på den Mellanöstern-logistikmarknaden.

- I februari 2024 presenterade Emirates Post Group, som ommärktes till 7X, EMX, ett nytt dotterbolag dedikerat till att omforma kurir-, express- och paketindustrin (CEP) i Förenade Arabemiraten. Genom att utnyttja banbrytande teknologier syftar EMX till att leverera oöverträffade logistiklösningar med fokus på snabbhet, tillförlitlighet och kundcentrerade tjänster.

- I april 2023 lanserade Interroll High Performance Conveyor Platform (HPP) specifikt designad för den krävande kurir-, express- och paketmarknaden (CEP)

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Tjänstetyp, Affärsmodell, Slutanvändare, Leveransläge och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på inhemska CEP-tjänster kommer att öka i takt med att e-handeln fortsätter att växa.

- Alternativ för leverans samma dag och nästa dag kommer att expandera eftersom konsumenterna förväntar sig snabbare uppfyllelse.

- Automatisering i sorteringshubbar och AI-drivna rutter kommer att förbättra leveranseffektiviteten.

- Elektriska och gröna leveransflottor kommer att få större användning i takt med att hållbarhet blir en prioritet.

- Investeringar i infrastruktur för sista milen kommer att öka för att hantera högre paketvolymer.

- Återförsäljare och logistikföretag kommer att fördjupa partnerskap för att effektivisera leveransnätverk.

- Digital spårning och verktyg för realtidsvisibilitet kommer att bli standard över alla tjänstenivåer.

- Prenumerationshandel och återkommande leveranser kommer att bidra till en konsekvent tillväxt av försändelser.

- Regionala logistikstartups kommer att få genomslag med specialiserade och hyperlokala leveransmodeller.

- Fortsatt urbanisering kommer att driva högre leveranstäthet, vilket stöder optimerade servicelinjer.