Marknadsöversikt

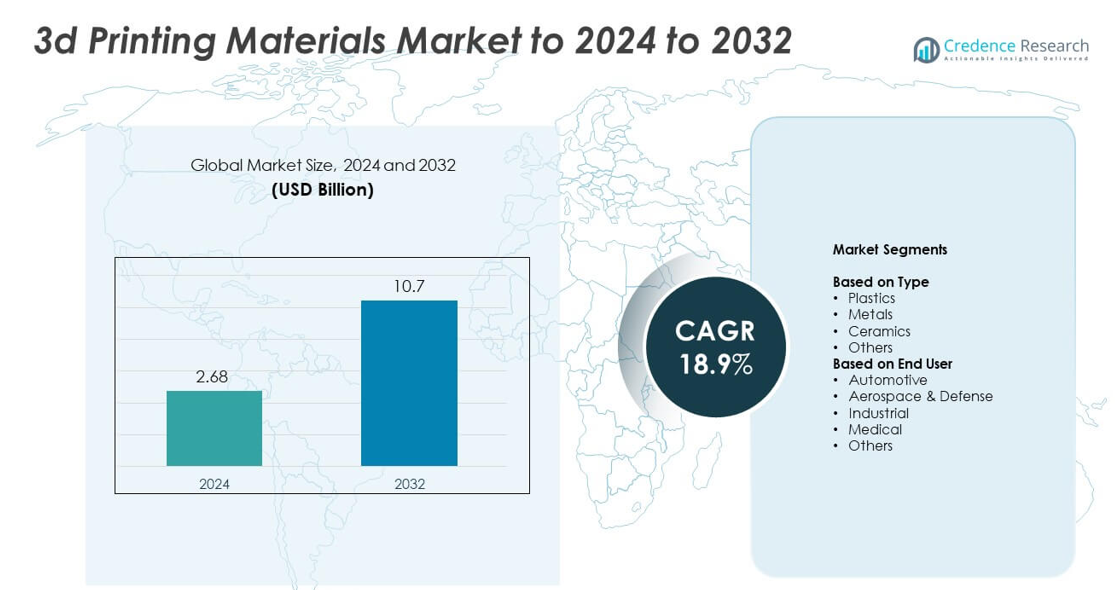

Marknaden för 3D-utskriftsmaterial värderades till 2,68 miljarder USD år 2024 och förväntas nå 10,7 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 18,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för 3D-utskriftsmaterial 2024 |

2,68 miljarder USD |

| Marknad för 3D-utskriftsmaterial, CAGR |

18,9% |

| Marknadsstorlek för 3D-utskriftsmaterial 2032 |

10,7 miljarder USD |

Marknaden för 3D-utskriftsmaterial drivs av ledande företag inklusive CRP Technology, Markforged, ExOne, Arkema, Stratasys Ltd., GE Additive, Materialise NV, EOS GmbH, 3D Systems, Inc., och Höganäs AB. Dessa aktörer stärker marknaden genom avancerade polymerer, metallpulver och kompositmaterial designade för industriell, medicinsk, flyg- och fordonsanvändning. Nordamerika ledde den globala marknaden 2024 med cirka 38% andel, stödd av stark FoU-aktivitet och tidig adoption av additiv tillverkning. Europa följde med nästan 30% andel, medan Asien och Stillahavsområdet stod för cirka 26% på grund av snabb industriell expansion och ökande teknologiska investeringar.

Marknadsinsikter

- Marknaden för 3D-utskriftsmaterial värderades till 2,68 miljarder USD år 2024 och förväntas nå 10,7 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 18,9%.

- Stark efterfrågan på polymerer och metallpulver driver tillväxten när industrier antar additiv tillverkning för snabbare prototyper och produktion av funktionella delar, med plast som har cirka 52% andel 2024.

- Trender inkluderar ökad användning av hållbara material, växande adoption av multimaterialutskrift och utökade tillämpningar inom medicinska implantat, tandvårdsutrustning och flygkomponenter.

- Konkurrensen intensifieras när globala aktörer utökar materialportföljer, investerar i högpresterande kompositer och stärker leveranskedjor för att möta industriell efterfrågan över framväxande sektorer.

- Regionalt ledde Nordamerika med cirka 38% andel 2024, följt av Europa med nästan 30% och Asien och Stillahavsområdet med omkring 26%, stödd av snabb industrialisering och stark adoption inom fordons-, flyg- och hälso- och sjukvårdstillämpningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analys av marknadssegmentering:

Efter typ

Plast dominerade marknaden för 3D-utskriftsmaterial 2024 med cirka 52% andel. Efterfrågan förblev hög på grund av stark användning inom prototyper, verktyg och produktion av lätta delar inom fordons- och konsumentvaror. Plast som PLA, ABS och nylon förblev populära eftersom de erbjuder låg kostnad, enkel utskrivbarhet och bred kompatibilitet med både skrivbordsskrivare och industriella skrivare. Metallmaterial fortsatte att vinna mark när industrier antog högstyrkelegeringar för funktionella delar, medan keramik och andra specialmaterial växte inom nischapplikationer som kräver värmebeständighet eller precisionsformning.

- Till exempel producerade HP-användare över 10 000 000 delar på ett år med Multi Jet Fusion, år 2019

Efter Slutanvändare

Bilindustrin ledde slutanvändarsegmentet 2024 med nästan 34 % av marknadsandelen för 3D-utskriftsmaterial. Biltillverkare använde dessa material i stor utsträckning för att stödja snabb prototypframställning, anpassade verktyg och produktion av lätta komponenter. Tillväxten accelererade när tillverkare övergick till kortare designcykler och högre adoption av plattformar för elfordon. Flyg- och försvarsindustrin expanderade stadigt med ökande efterfrågan på högpresterande metallpulver, medan medicinska applikationer växte på grund av större användning av biokompatibla polymerer för implantat, tanddelar och patientanpassade enheter. Industriella applikationer avancerade genom ökad adoption av additiv tillverkning för små serier av delar.

- Till exempel producerade BMW Group mer än 400 000 3D-utskrivna komponenter för fordon och produktionshjälpmedel över sitt globala tillverkningsnätverk 2023.

Viktiga Tillväxtdrivare

Ökad Adoption inom Industriell Tillverkning

Den växande användningen av additiv tillverkning i industriell produktion stöder stark efterfrågan på 3D-utskriftsmaterial. Tillverkare föredrar polymerer, metaller och kompositer för att förkorta designcykler och minska behovet av verktyg. Industriella företag drar nytta av snabbare prototypframställning, förbättrad anpassning och mindre avfall. Den ökande användningen av lätta delar i maskiner och elektronisk utrustning ökar materialkonsumtionen. Den bredare tillgängligheten av högpresterande material uppmuntrar djupare integration av 3D-utskrift i fabriksarbetsflöden, vilket stärker den totala marknadsexpansionen.

- Till exempel tillverkade GE Aviation 100 000 additivt producerade bränslemunstycksspetsar vid sin anläggning i Auburn.

Expansion av Hälso- och Medicinska Applikationer

Hälso- och sjukvårdsleverantörer förlitar sig i allt högre grad på 3D-utskrift för kirurgiska guider, implantat, tandprodukter och patientanpassade modeller. Efterfrågan på biokompatibla polymerer och metallpulver ökar med tillväxten av personanpassad behandling. Medicintekniska företag adopterar additiv tillverkning för att förbättra precision och minska produktionstiden. Framsteg inom material för bioresorberbara strukturer och proteser stödjer ytterligare sektorns tillväxt. Sjukhus och kliniker integrerar 3D-utskriftslaboratorier för att förbättra resultaten, vilket ökar materialanvändningen.

- Till exempel skriver Align Technology ut cirka 1 000 000 unika Invisalign-skenor varje dag.

Tillväxt av Metalladditiv Tillverkning

Metall 3D-utskrift accelererar inom flyg, försvar och bilindustri på grund av behovet av starka, lätta och komplexa komponenter. Adoptionen expanderar när metallpulver blir mer prisvärda och pålitliga. Högstyrkelegeringar som titan och aluminium vinner mark för kritiska applikationer. Industrin värdesätter förbättrad hållbarhet och designfrihet, vilket förbättrar produktionseffektiviteten. Ökande certifieringsstandarder och bredare maskinkompatibilitet driver stadig efterfrågan på avancerade metallmaterial.

Viktiga Trender och Möjligheter

Skift mot Hållbara och Biobaserade Material

Producenter investerar i biobaserade polymerer och återvinningsbara material för att uppfylla hållbarhetsmål. Efterfrågan växer när industrier adopterar grönare produktionsmetoder och striktare miljöregler. Forskning fokuserar på biologiskt nedbrytbara filament och återvunna kompositer. Företag utforskar låga koldioxidmaterial för konsumentvaror och förpackningsprototyper. Ökad medvetenhet om miljöpåverkan ökar långsiktiga möjligheter inom miljövänliga 3D-utskriftsresurser.

- Till exempel visade BASF upp ett koncept för en 3D-utskriven surfbräda skapat av den franska startupen YUYO som använde Ultrafuse rPET-filament, ett material tillverkat av 100% återvunnet medicinskt avfall (specifikt PET från kirurgiska brickor).

Framsteg inom högpresterande kompositer

Högpresterande kompositmaterial får fart när industrier söker högre styrka-till-vikt-förhållanden. Kompositer som kombinerar polymerer med kolfiber eller glasfiber stödjer avancerade tillämpningar inom flyg, bilindustri och sportutrustning. Dessa material möjliggör hög precision och strukturell stabilitet i krävande miljöer. Ökade FoU-investeringar utökar alternativen för värmebeständiga och hållbara kompositer. Deras ökande tillgänglighet ökar användningen i funktionella, slutprodukter.

- Till exempel har Markforged-kunder skrivit ut mer än 10 000 000 delar på sin Digital Forge-plattform.

Ökad användning av multimaterialutskrift

Multimaterialutskrift skapar komplexa strukturer med förbättrad prestanda, vilket ökar efterfrågan på kompatibla material. Industrier använder hybrida kombinationer av polymerer, metaller och elastomerer för att designa avancerade prototyper och funktionella sammansättningar. Denna trend ökar designflexibiliteten och stödjer intrikata geometriska former. Maskintillverkare utökar stödet för multimaterialkapaciteter. Bredare industriell användning öppnar möjligheter för specialiserade materialblandningar.

Viktiga utmaningar

Höga materialkostnader

Kostnaden för avancerade filament, pulver och hartser förblir ett stort hinder för många företag. Metallpulver och polymerer av ingenjörskvalitet kräver ofta strikta produktionskontroller, vilket ökar priserna. Höga materialkostnader begränsar användningen bland små tillverkare och utbildningsinstitutioner. Industrier med strama budgetar har svårt att skala additiv tillverkning. Att minska kostnaderna genom förbättrade leveranskedjor och större produktionsvolymer är ett viktigt behov.

Kvalitets- och prestandakonsistensproblem

Att säkerställa konsekvent materialkvalitet skapar utmaningar över slutanvändarindustrier. Variationer i pulverstorlek, polymerkomposition eller fuktinnehåll kan påverka delarnas noggrannhet. Företag måste investera i strikta tester och certifieringar för att möta prestandakraven. Inkonsekvent materialbeteende minskar tillförlitligheten för kritiska applikationer inom flyg och sjukvård. Förbättrade standarder och bättre materialspårningssystem behövs för att öka förtroendet för storskalig produktion.

Regional analys

Nordamerika

Nordamerika hade cirka 38% av marknadsandelen för 3D-utskriftsmaterial år 2024 tack vare stark användning inom bil-, flyg-, medicin- och industrisektorerna. Regionen drar nytta av avancerade tillverkningsekosystem, hög FoU-finansiering och stark närvaro av materialutvecklare. Efterfrågan ökar när företag utökar användningen av polymerer, kompositer och metallpulver för funktionella delar och prototyper. Tillväxten accelererar med bredare användning av additiv produktion i medicinska implantat och flygkomponenter. Stödjande statliga program och tidig teknikacceptans fortsätter att stärka regionens ledande position.

Europa

Europa stod för nästan 30% av marknadsandelen för 3D-printmaterial år 2024, stödd av stark efterfrågan från bilindustrin, flygindustrin, tandvård och industriell tillverkning. Länder som Tyskland, Storbritannien och Frankrike leder tack vare avancerade ingenjörsförmågor och ökande investeringar i forskning om additiv tillverkning. Europeiska företag fokuserar på högpresterande polymerer, metallpulver och hållbara material som överensstämmer med strikta regleringsstandarder. Expanderande tillämpningar inom medicintekniska produkter och anpassade industriella delar driver regional tillväxt. Stödjande digitaliseringsinitiativ och stark innovationskraft förstärker Europas solida marknadsposition.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade cirka 26% av marknadsandelen för 3D-printmaterial år 2024, drivet av snabb industriell expansion i Kina, Japan, Sydkorea och Indien. Ökad användning inom elektronik, bilindustri, hälso- och sjukvård samt konsumentvaror driver stark materialefterfrågan. Regionala tillverkare fokuserar på kostnadseffektiva polymerer, metallpulver och kompositmaterial när produktionsvolymerna ökar. Regeringsstödda digitala tillverkningsprogram påskyndar antagandet bland små och medelstora företag. Växande investeringar i flygindustrin och expanderande produktion av medicintekniska produkter stärker långsiktiga tillväxtutsikter. Regionens stora tillverkningsbas positionerar Asien och Stillahavsområdet som den snabbast växande marknaden.

Latinamerika

Latinamerika hade ungefär 4% av marknadsandelen för 3D-printmaterial år 2024, med växande användning inom bilindustri, hälso- och sjukvård samt småskalig industriell tillverkning. Länder som Brasilien och Mexiko leder tack vare expanderande produktionskapacitet och ökande intresse för snabb prototypframställning. Efterfrågan ökar på prisvärda polymerer och grundläggande metallmaterial när lokala företag integrerar additiv tillverkning för designflexibilitet. Tillväxten förblir stabil när universitet och forskningscentra stödjer teknikutveckling. Förbättrad tillgång till 3D-printsystem och utbildningsprogram stärker regionalt upptag under prognosperioden.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för cirka 2% av marknadsandelen för 3D-printmaterial år 2024, drivet av framväxande användning inom byggnation, hälso- och sjukvård samt industriell verktygstillverkning. Tillväxten koncentreras i Förenade Arabemiraten, Saudiarabien och Sydafrika när dessa nationer investerar i digital tillverkning. Efterfrågan ökar på polymerer, hartser och metallpulver när sektorerna antar additiv produktion för anpassade delar och prototyputveckling. Regeringsinitiativ inom smart tillverkning stödjer teknologiexpansion. Även om marknadsstorleken förblir liten, stärker ökad industriell diversifiering långsiktigt antagande över regionen.

Marknadssegmenteringar:

Efter Typ

- Plaster

- Metaller

- Keramer

- Övriga

Efter Slutanvändare

- Bilindustri

- Flyg & Försvar

- Industriell

- Medicinsk

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för 3D-utskriftsmaterial formas av stora aktörer som CRP Technology, Markforged, ExOne, Arkema, Stratasys, GE Additive, Materialise, EOS, 3D Systems och Höganäs AB. Konkurrenslandskapet återspeglar ett starkt fokus på avancerade polymerer, metallpulver, kompositblandningar och högpresterande hartser anpassade för industriella, flyg-, medicinska och bilapplikationer. Företagen investerar kraftigt i forskning för att förbättra styrka, värmebeständighet och tillförlitlighet hos material som används i både prototyper och slutprodukter. Företag utökar produktionskapacitet och globala distributionsnätverk för att möta den ökande efterfrågan på både framväxande och utvecklade marknader. Partnerskap med skrivartillverkare, forskningsinstitut och industriella kunder hjälper till att bredda materialkompatibilitet och påskynda antagandet. Kontinuerliga innovationer inom återvinningsbara material, hållbara formuleringar och multimaterialkapaciteter stärker den övergripande konkurrenskraften.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

Senaste Utvecklingar

- År 2024 meddelade Materialise programvaruförbättringar för sin Magics-programvara som inkluderade att göra dess algoritmer tillgängliga via ett Software Development Kit (SDK) för att möjliggöra kundanpassade 3D-utskriftsarbetsflöden för bättre kvalitet och effektivitet.

- År 2024 uppgraderade Markforged sin FX10-skrivare för att möjliggöra 3D-utskrift av både metall och avancerade kompositmaterial, vilket utökar materialens mångsidighet för industriella tillämpningar

- År 2023 lanserade CRP Technology Windform XT 2.0 IMG, sitt första formsprutningsmaterial tillverkat helt av återvunna Windform XT 2.0 industriella 3D-utskriftsmaterial för att förbättra hållbarheten.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för 3D-printmaterial kommer att expandera med bredare industriell adoption.

- Efterfrågan på metallpulver kommer att öka när flyg- och bilindustrin ökar additiv produktion.

- Biobaserade och återvinningsbara material kommer att få genomslag på grund av hållbarhetsmål.

- Medicinska tillämpningar kommer att växa med högre användning av biokompatibla polymerer och dentala material.

- Kompositmaterial kommer att se stark adoption för lätta och hållbara komponenter.

- Multi-materialutskrift kommer att skapa nya möjligheter för komplex deldesign.

- Framsteg inom materialcertifiering kommer att stödja större användning i kritiska industrier.

- Automation inom additiv tillverkning kommer att öka högvolymmaterialkonsumtionen.

- Framväxande ekonomier kommer att anta fler 3D-printmaterial när tillverkningsskiften växer.

- Pågående FoU kommer att introducera avancerade polymerer och legeringar för nästa generations applikationer.