Marknadsöversikt

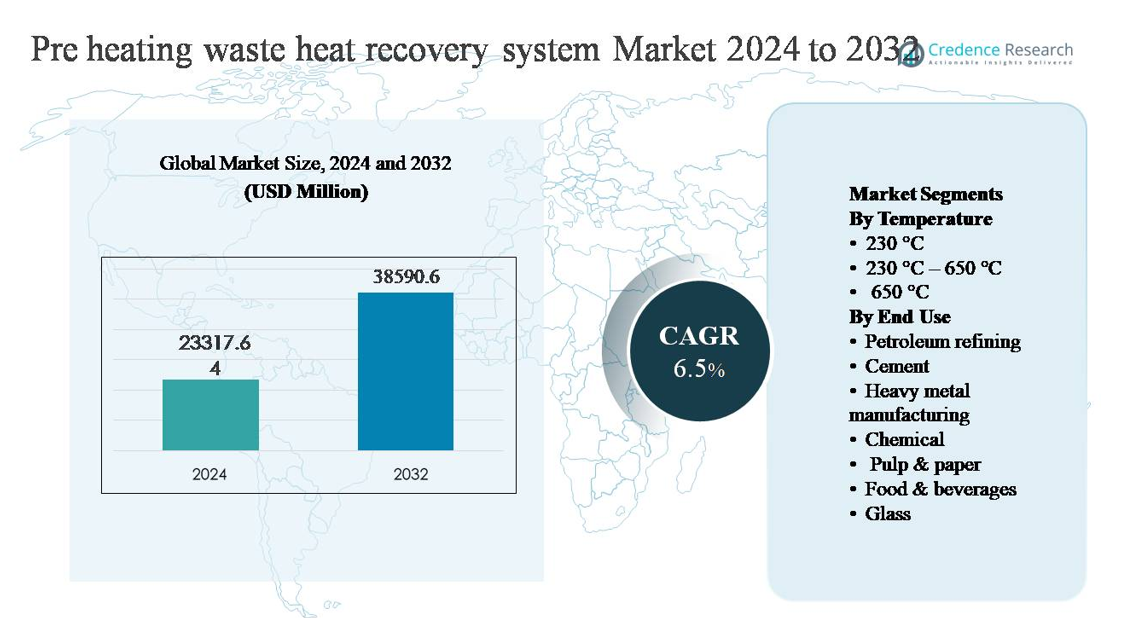

Marknaden för system för återvinning av spillvärme vid förvärmning värderades till 23 317,64 miljoner USD år 2024 och förväntas nå 38 590,6 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för system för återvinning av spillvärme vid förvärmning 2024 |

23 317,64 miljoner USD |

| Marknadens CAGR för system för återvinning av spillvärme vid förvärmning |

6,5% |

| Marknadsstorlek för system för återvinning av spillvärme vid förvärmning 2032 |

38 590,6 miljoner USD |

Marknaden för system för återvinning av spillvärme vid förvärmning leds av en grupp etablerade ingenjörs- och termiska lösningsleverantörer, inklusive General Electric, Dürr Group, Bosch Industriekessel GmbH, EXERGY INTERNATIONAL SRL, Forbes Marshall, Climeon, HRS, Cochran, AURA och BIHL. Dessa företag konkurrerar om systemeffektivitet, högtemperaturkapacitet och projektgenomförande inom energiintensiva industrier som petroleumraffinering, cement, metaller och kemikalier. Stark EPC-erfarenhet, avancerad värmeväxlarutformning och livscykelstöd förblir viktiga konkurrensfördelar. Asien och Stillahavsområdet är den ledande regionen och står för cirka 42 % av den globala marknadsandelen, drivet av storskalig industriell kapacitet i Kina, Indien och Sydostasien, tillsammans med ökande energieffektivitetsmandat och kontinuerliga investeringar i nya och ombyggda industrifaciliteter.

Marknadsinsikter

- Marknaden för system för återvinning av spillvärme vid förvärmning värderades till 23 317,64 miljoner USD år 2024 och förväntas nå 38 590,6 miljoner USD år 2032, med en CAGR på 6,5 %, stödd av ökad användning inom energiintensiva industrier och ökat fokus på förbättringar av termisk effektivitet.

- Marknadstillväxten drivs främst av stigande industriella energikostnader, strängare effektivitetsmandat och mål för koldioxidminskning, där temperatursegmentet 230 °C–650 °C har den dominerande andelen på grund av dess breda tillämpbarhet inom cement-, metall- och raffinaderiprocesser.

- Viktiga trender inkluderar integration av spillvärmeåtervinning med digitala processkontroller, ökad användning i medelstora industrier och ökad preferens för modulära system, medan petroleumraffinering förblir det största slutanvändningssegmentet sett till andel.

- Den konkurrensutsatta landskapet kännetecknas av globala ingenjörs- och termiska lösningsleverantörer som konkurrerar om systemeffektivitet, högtemperaturkapacitet, retrofit-expertis och livscykelstöd, med differentiering som alltmer baseras på operativ tillförlitlighet och integrationsmöjligheter.

- Regionalt leder Asien och Stillahavsområdet med cirka 42 % marknadsandel, följt av Europa med ~26 % och Nordamerika med ~19 %, medan Latinamerika och Mellanöstern & Afrika tillsammans står för den återstående andelen, drivet av cement-, gruv-, raffinaderi- och tung industriell aktivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter temperatur:

Marknaden för förvärmningssystem för återvinning av spillvärme, efter temperatur, leds av segmentet 230 °C–650 °C, vilket står för den största marknadsandelen, eftersom detta intervall överensstämmer med avgaser och rökgastemperaturer i de flesta kontinuerliga industriella processer. Industrier föredrar detta segment på grund av dess kompatibilitet med rekuperatorer, regenerativa värmeväxlare och ekonomisatorer som ger hög termisk återvinning utan komplexa material. Viktiga drivkrafter inkluderar starka energieffektivitetsvinster, hanterbara korrosionsrisker och kostnadseffektiv systemdesign. Medan system under 230 °C tjänar låggradig värmeåtervinning, och >650 °C tillgodoser nischade högtemperaturapplikationer, förblir system i mellanklassen dominerande på grund av skalbarhet och driftsäkerhet.

- Till exempel är Dürr Groups ECO NT regenerativa termiska oxidationsplattformar konstruerade för att återvinna spillvärme från avgaser som kommer in vid cirka 300 °C–600 °C, med rostfria plattvärmeväxlare som är klassade för kontinuerlig drift vid 650 °C och möjliggör nedströms hetvatten- eller termisk oljeutgång upp till 4 MW per enhet för processförvärmning.

Efter slutanvändning:

Efter slutanvändning representerar olje- och gasraffinering den dominerande undersegmentet, med den högsta marknadsandelen på grund av energiintensiva operationer som destillation, krackning och reformering, som genererar stora volymer återvinningsbar spillvärme. Raffinaderier använder förvärmningssystem för att minska bränsleförbrukningen i ugnar och pannor, vilket driver snabb återbetalning. Cement- och tungmetalltillverkning följer, stödd av återvinning av ugns- och ugnsavgas. Tillväxt inom kemi, massa & papper, glas och livsmedel & drycker drivs av stigande energikostnader, avkarboniseringsmål och regulatoriskt tryck för att förbättra den totala termiska effektiviteten.

- Till exempel installerade ExxonMobil ett system för återvinning av spillvärme vid sitt raffinaderi i Antwerpen, utformat för att fånga upp värme och återanvända den för att förvärma råmaterialströmmar, vilket direkt minskar ugnens eldningshastigheter och förbättrar den totala energieffektiviteten.

Viktiga tillväxtdrivkrafter

Stigande industriella energikostnader och effektivitetsmandat

Stigande energipriser på fossila bränslen och elektricitet tvingar industriella operatörer att prioritera investeringar i energieffektivitet, vilket positionerar förvärmningssystem för återvinning av spillvärme som en lösning med stor påverkan. Energiintensiva sektorer som olje- och gasraffinering, cement, metaller och kemikalier står inför ett fortsatt tryck att sänka driftskostnaderna samtidigt som genomströmningen bibehålls. Förvärmningssystem minskar direkt den primära bränsleförbrukningen genom att fånga upp avgaser och återanvända dem i uppströmsprocesser, vilket förbättrar den totala termiska effektiviteten. Regulatoriska ramar som främjar energirevisioner och effektivitetsstandarder förstärker ytterligare antagandet, särskilt i stora kontinuerliga processanläggningar. När industrier söker förutsägbara avkastningar på kapital, erbjuder återvinning av spillvärme mätbara bränslebesparingar, korta återbetalningstider och minskat beroende av volatila energimarknader, vilket gör det till en strategisk investering snarare än en diskretionär uppgradering.

- Till exempel har Honeywell UOP dokumenterat uppgraderingar av konvektionssektioner i raffinaderiugnar där rökgasströmmar som kommer in vid cirka 420 °C leds genom högytfinsrörbanker för att förvärma råolja eller processråvaror med mer än 100 °C, vilket direkt minskar brännarens eldningsnivåer mätta i flera megawatt per värmare.

Mål för avkarbonisering och krav på utsläppsminskning

Industriella avkarboniseringsmål är en stor tillväxtdrivare för förvärmningssystem för återvinning av spillvärme, eftersom tillverkare strävar efter att minska växthusgasutsläppen utan att störa kärnproduktionen. Återvinning av spillvärme minskar förbränningskraven i pannor och ugnar, vilket direkt minskar koldioxid- och kväveoxidutsläpp. Regeringar och branschorganisationer kopplar i allt högre grad utsläppsprestanda till drifttillstånd, incitament och långsiktig konkurrenskraft. Förvärmningssystem möjliggör efterlevnad genom att leverera utsläppsminskning genom effektivitet snarare än bränslebyte, vilket ofta kräver djupare processförändringar. För multinationella tillverkare med vetenskapsbaserade mål stödjer återvinning av spillvärme omedelbar minskning av Scope 1-utsläpp samtidigt som de anpassar sig till företagens hållbarhetsåtaganden och miljörapporteringsramverk.

- Till exempel har ArcelorMittal rapporterat om användning av spillvärmeåtervinningsenheter på stålomvärmningsugnar, där rökgasvärme vid temperaturer över 500 °C fångas upp via metalliska rekuperatorer för att förvärma förbränningsluft till över 450 °C, vilket minskar ugnens bränslebehov samtidigt som plattgenomströmningen bibehålls

Expansion av högtemperaturindustriell kapacitet

Pågående expansion av cementfabriker, metallsmältverk, glasugnar och raffinaderienheter driver efterfrågan på förvärmningssystem för återvinning av spillvärme som integreras i designstadiet. Nya anläggningar inkluderar i allt högre grad värmeåtervinning som en standardkomponent för att optimera energibalansen från driftsättning. I framväxande ekonomier uppmuntrar snabb industrialisering kombinerat med skärpta effektivitetsnormer till antagande av förvärmningslösningar för att kontrollera långsiktiga driftskostnader. Ombyggnad av äldre anläggningar bidrar också till tillväxt, eftersom operatörer moderniserar utrustning för att förlänga tillgångens livslängd. Förmågan hos förvärmningssystem att skala med produktionskapacitet och integrera med befintliga termiska processer gör dem till en föredragen lösning vid både nybyggnation och ombyggnation.

Viktiga trender och möjligheter

Integration med avancerad processtyrning och digital övervakning

En viktig trend som formar marknaden är integrationen av förvärmningssystem för återvinning av spillvärme med avancerade processtyrnings- och digitala övervakningsplattformar. Realtidsdata om temperatur, flöde och tryck gör det möjligt för operatörer att optimera värmeupptagning och överföringseffektivitet under varierande driftsförhållanden. Prediktiv analys förbättrar underhållsplaneringen, minskar stilleståndstiden och prestandaförsämringen. Denna digitaliseringstrend ökar systemets tillförlitlighet och förbättrar avkastningen på investeringar, vilket skapar möjligheter för leverantörer som erbjuder smarta, sensorbaserade lösningar. När industrier rör sig mot uppkopplade och automatiserade anläggningar får digitalt integrerade system för återvinning av spillvärme företräde i kapitalinvesteringsbeslut.

- Till exempel använder Valmet sin Industrial Internet-plattform på värmeåtervinningssystem för sodapannor i massa- och pappersbruk. Plattformen samlar in temperatur- och flödesdata från flera värmeväxlare och tillämpar maskininlärningsmodeller för att förutsäga korrosions- och beläggningsrisker i rökgasvärmeåtervinningssektioner.

Ökad Användning i Medelstora och Mångsidiga Industrier

Utöver tunga industrier börjar medelstora sektorer som livsmedel & drycker, massa & papper och specialkemikalier i allt högre grad använda förvärmningssystem för värmeåtervinning. Förbättringar i modulär design och korrosionsbeständiga material möjliggör användning i lägre temperaturer och processkänsliga miljöer. Detta breddar den adresserbara marknaden och skapar möjligheter för skräddarsydda system anpassade till specifika produktionslinjer. Ökad medvetenhet om energioptimering i mindre anläggningar, kombinerat med strängare miljöstandarder, stödjer en stadig användning utanför traditionella tunga industribruk.

- “Till exempel har Alfa Laval dokumenterat användningen av sina Compabloc™ svetsade plattvärmeväxlare i livsmedels- och dryckesanläggningar för att återvinna spillvärme från avgaser som kommer in vid cirka 180 °C-250 °C, med fullt svetsade rostfria stålplattor som är klassade för högt tryck och rengöring på plats.”

Viktiga Utmaningar

Höga Kapitalinvesteringar och Retrofit-Komplexitet

Höga initiala kapitalkostnader förblir en betydande utmaning, särskilt för att eftermontera befintliga anläggningar med förvärmningssystem för värmeåtervinning. Installation kräver ofta driftstopp, strukturella förändringar och integration med äldre utrustning, vilket ökar projektets komplexitet och finansiella risk. Mindre operatörer kan ha svårt att motivera investeringar trots långsiktiga besparingar, särskilt när produktionsscheman är tajta. Ingenjörsutmaningar relaterade till platsbegränsningar och systemanpassning begränsar ytterligare användningen i äldre anläggningar, vilket bromsar marknadspenetrationen i retrofit-tunga regioner.

Driftsäkerhet och Materialnedbrytningsrisker

Att upprätthålla långsiktig driftsäkerhet utgör en annan viktig utmaning, särskilt i högtemperatur- och korrosiva miljöer. Avgaser som innehåller partiklar, svavelföreningar eller fukt kan orsaka beläggning, korrosion och termisk stress, vilket minskar systemets effektivitet över tid. Att välja lämpliga material och säkerställa regelbundet underhåll ökar livscykelkostnaderna och den tekniska komplexiteten. Inkonsekvent prestanda eller oplanerade avstängningar kan avskräcka riskaversa operatörer, vilket understryker behovet av robust design, avancerade material och skicklig drift för att upprätthålla systemets effektivitet.

Regional Analys

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerar marknaden för förvärmningssystem för värmeåtervinning och står för cirka 42% av den globala marknadsandelen. Regionens ledarskap drivs av omfattande industriell kapacitet inom cement, metaller, kemikalier och petroleumraffinering i Kina, Indien, Japan och Sydostasien. Snabb industrialisering, stigande energikostnader och statligt ledda effektivitetsmandat stödjer starkt användningen. Ny anläggningskonstruktion integrerar i allt högre grad värmeåtervinning i designstadiet, medan åldrande industriell infrastruktur driver efterfrågan på eftermontering. Starka kapitalutgifter i tunga industrier och ökande tillverkningsproduktion fortsätter att stärka Asien och Stillahavsområdets position som den primära tillväxtmotorn för marknaden.

Europa

Europa innehar cirka 26% av den globala marknadsandelen, stödd av strikta energieffektivitetsregler och aggressiva mål för koldioxidminskning. Industrier i Tyskland, Frankrike, Italien och Norden använder aktivt förvärmningssystem för återvinning av spillvärme för att uppfylla utsläppsminskningskrav samtidigt som de bibehåller industriell konkurrenskraft. Hög penetration observeras inom cement-, glas- och kemikalietillverkning, där förbättringar av termisk effektivitet direkt stöder efterlevnad. Regionen drar också nytta av avancerade ingenjörskapaciteter och starkt antagande av digitaliserade värmeåtervinningslösningar. Retrofitprojekt dominerar efterfrågan, eftersom europeiska industrier moderniserar äldre anläggningar för att förlänga tillgångarnas livslängd och minska koldioxidintensiteten.

Nordamerika

Nordamerika representerar cirka 19% av den globala marknaden för förvärmningssystem för återvinning av spillvärme. Efterfrågan drivs av petroleumraffinering, kemikalier och tungmetalltillverkning i USA och Kanada. Operatörer investerar i allt högre grad i spillvärmeåtervinning för att motverka bränsleprisvolatilitet och uppfylla interna hållbarhetsmål. Även om det regulatoriska trycket är måttligt jämfört med Europa, spelar företagsledda effektivitetsinitiativ och ESG-åtaganden en nyckelroll. Retrofitinstallationer är vanliga i mogna industrifaciliteter, medan selektiva nyinvesteringar integrerar förvärmningssystem för att förbättra långsiktig driftsekonomi och minska energiförbrukningen.

Latinamerika

Latinamerika står för cirka 7% av den globala marknadsandelen, med tillväxt centrerad i Brasilien, Mexiko och Chile. Regionens cement-, gruv- och metallindustrier genererar betydande återvinningsbar spillvärme, vilket skapar stadig efterfrågan på förvärmningssystem. Stigande bränslekostnader och ökat fokus på operationell effektivitet är viktiga drivkrafter för antagande. Investeringstakten förblir dock ojämn på grund av kapitalbegränsningar och ekonomisk volatilitet. När industriell modernisering accelererar och energieffektivitetsprogram expanderar, förväntas antagandet av spillvärmeåtervinning stärkas, särskilt i exportorienterade och energiintensiva anläggningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar ungefär 6% av den globala marknadsandelen, främst driven av petroleumraffinering, petrokemikalier och metallproduktion. Högtemperaturindustriella processer genererar betydande spillvärme, vilket gör förvärmningssystem attraktiva för bränslebesparingar och utsläppsminskning. Gulfstaterna leder antagandet tack vare storskalig raffinering och kemisk kapacitet, medan Afrika visar framväxande efterfrågan inom cement och metaller. Även om antagandet begränsas av begränsad retrofitaktivitet i vissa marknader, stöder långsiktig industriell diversifiering och energioptimeringsinitiativ gradvis tillväxt i regionen.

Marknadssegmenteringar:

Efter temperatur

- 230 °C

- 230 °C – 650 °C

- 650 °C

Efter slutanvändning

- Petroleumraffinering

- Cement

- Tungmetalltillverkning

- Kemikalier

- Papper & massa

- Livsmedel & drycker

- Glas

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för förvärmning av spillvärmeåtervinningssystem kännetecknas av närvaron av globala ingenjörsföretag och specialiserade termiska lösningsleverantörer som konkurrerar om effektivitet, anpassning och projektutförandeförmåga. Ledande aktörer utnyttjar stark expertis inom värmeväxlarutformning, materialteknik och systemintegration för att betjäna energiintensiva industrier som petroleumraffinering, cement, metaller och kemikalier. Konkurrensen fokuserar alltmer på att leverera hög termisk återvinningseffektivitet, tillförlitlig drift i högtemperatur- och korrosiva miljöer samt sömlös integration med befintlig processinfrastruktur. Företag med etablerade EPC-förmågor och långsiktiga tjänsteerbjudanden behåller en fördel genom att stödja komplexa ombyggnadsprojekt och storskaliga installationer. Strategiska fokusområden inkluderar att expandera regionala fotavtryck, förbättra digitala övervakningsmöjligheter och utveckla avancerade material för att förbättra systemets hållbarhet. När industriella kunder prioriterar energioptimering och minskning av utsläpp, beror konkurrensdifferentiering alltmer på beprövad prestanda, livscykelstöd och förmågan att leverera mätbara operativa kostnadsbesparingar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av nyckelaktörer

Senaste utvecklingen

- Den 10 september 2025 framhävde HRS effektiviteten hos sina värmeväxlarsystem för spillvärmeåtervinning i avloppsrening och anaerob nedbrytning, med en potential för återanvändning av termisk energi på upp till ~40 % i sådana system.

- I juni 2025 visade Climeon upp sin ORC-lösning för industriell spillvärmeåtervinning vid NEO Group-evenemanget, och demonstrerade värdet av sina HeatPower-system för att fånga och omvandla industriell spillvärme till användbar energi.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Temperatur, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet kommer att öka när industrier prioriterar energieffektivitet för att kompensera stigande bränsle- och elkostnader.

- Integrering av återvinning av spillvärme i designstadiet kommer att bli standard i nya industrianläggningar.

- Efterfrågan på eftermontering kommer att växa stadigt när operatörer moderniserar åldrande anläggningar för att förbättra termisk prestanda.

- Högtemperaturapplikationer kommer att se bredare användning med framsteg inom material och systemhållbarhet.

- Digital övervakning och automation kommer att förbättra systemets tillförlitlighet och optimera effektiviteten i värmeåtervinning.

- Cement, metaller och petroleumraffinering kommer att förbli de främsta efterfrågedrivande industrierna.

- Medelstora industrier kommer i allt högre grad att anta modulära och anpassade förvärmningslösningar.

- Avkarboniseringsmål kommer att förstärka långsiktiga investeringar i teknologier för återvinning av spillvärme.

- Samarbete mellan EPC-företag och teknikleverantörer kommer att stärka projektens genomförandeförmåga.

- Framväxande ekonomier kommer att driva inkrementell tillväxt genom industriell expansion och effektivitetsmandat.