Marknadsöversikt

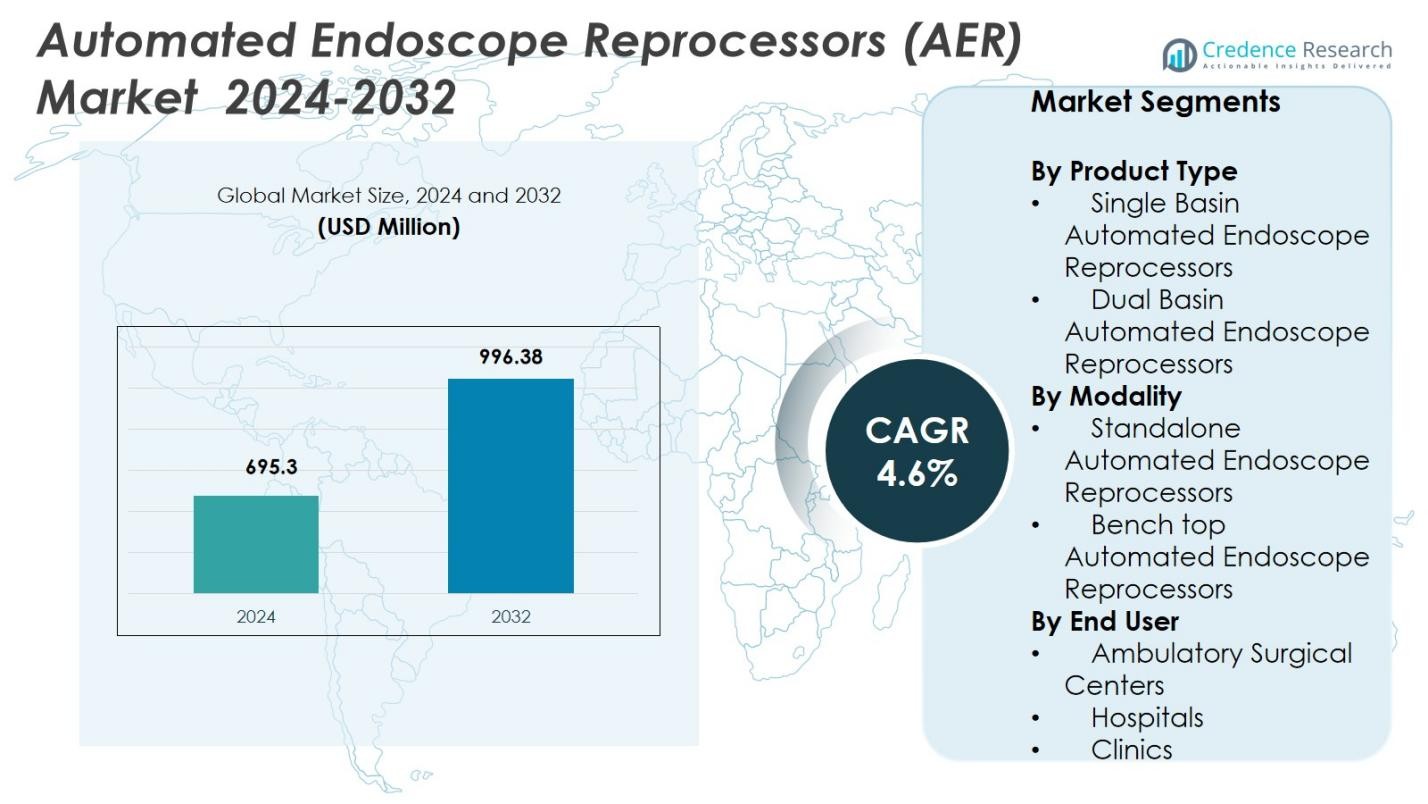

Marknaden för automatiserade endoskopreprocessor (AER) värderades till 695,3 miljoner USD år 2024 och förväntas nå 996,38 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för automatiserade endoskopreprocessor (AER) 2024 |

695,3 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för automatiserade endoskopreprocessor (AER) |

4,6% |

| Marknadsstorlek för automatiserade endoskopreprocessor (AER) 2032 |

996,38 miljoner USD |

Marknaden för automatiserade endoskopreprocessor (AER) inkluderar flera nyckelaktörer såsom Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratory Anios, Getinge AB, Metull Zug AG, Steelco S.p.A., och Cantel Medical Corp. Nordamerika leder den regionala adoptionen med en marknadsandel på 38,6%, stödd av avancerad hälso- och sjukvårdsinfrastruktur och strikta infektionskontrollstandarder. Europa följer med en andel på 29,4%, drivet av starka folkhälsosystem och regelverksefterlevnad. Asien-Stillahavsområdet har en andel på 22,7%, drivet av ökad tillgång till hälso- och sjukvård, ökande volymer av endoskopiprocedurer och ökad efterfrågan på automatiserade återprocesseringslösningar. Tillsammans formar dessa etablerade leverantörer och ledande geografier AER-marknadens dynamik genom produktinnovation, breda distributionsnätverk och regional efterfrågekoncentration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för automatiserade endoskopreprocessor (AER) värderades till 695,3 miljoner USD år 2024 och förväntas växa med en årlig tillväxttakt (CAGR) på 4,6%.

- Ökad efterfrågan på minimalt invasiva procedurer och strikta infektionskontrollregler driver en stark adoption av AER, särskilt Dual Basin-modeller som har en andel på 58,4% i produktsegmentet.

- Integrering av smarta funktioner som IoT-aktiverad övervakning, automatiserad dosering och digital dokumentation framträder som en nyckeltrend som förbättrar säkerhet och operativ effektivitet.

- Närvaron av etablerade leverantörer som Custom Ultrasonics Inc., STERIS Plc., Olympus Corporation, Getinge AB och Steelco S.p.A. intensifierar marknadskonkurrensen och uppmuntrar kontinuerlig produktinnovation och bred geografisk tillgänglighet.

- Den regionala efterfrågan är koncentrerad i Nordamerika (38,6% andel) och Europa (29,4%), medan Asien-Stillahavsområdet växer snabbt med en andel på 22,7%, vilket återspeglar en expanderande hälso- och sjukvårdsinfrastruktur och ökade volymer av endoskopiprocedurer.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter produkttyp

På marknaden för automatiserade endoskopreprocessor (AER) dominerade Dubbelbassäng automatiserade endoskopreprocessor produktsegmentet år 2024 med en 58,4% andel, drivet av deras förmåga att bearbeta flera endoskop samtidigt, minska omloppstider och förbättra arbetsflödeseffektiviteten i högvolym hälso- och sjukvårdsmiljöer. Deras avancerade desinfektionsfunktioner, förbättrade sköljcykler och kompatibilitet med olika endoskopmodeller stödjer ytterligare den utbredda användningen på sjukhus och kirurgiska centra. Enkelt bassängsystem hade den återstående andelen, främst för att betjäna mindre anläggningar med begränsade procedurvolymer.

- Till exempel automatiserar STERIS:s frontmatade dubbelbassängreprocessor hög nivå desinfektion för flexibla endoskop, integrerar med sjukhusets IT för cykelspårning och efterlevnad, och används i stor utsträckning på sjukhus i USA.

Efter Modalitet

Inom modalitetssegmentet ledde Fristående automatiserade endoskopreprocessor marknaden år 2024 med en 62,1% andel, stödd av ökande installationer i stora hälso- och sjukvårdsinstitutioner som söker robusta, högkapacitetssystem som säkerställer efterlevnad av strikta återbearbetningsstandarder. Deras integrerade torkning, övervakning och automatiserade doseringsfunktioner förbättrar endoskopsäkerheten och operationell konsistens, vilket driver preferens över bänkmodeller. Bänk-AER:er stod för en mindre andel, och betjänar anläggningar med lägre procedurvolymer och begränsade utrymmeskrav.

- Till exempel erbjuder STERIS Plc. genomgångskonfigurationer för fristående AER som kan cirkulera hög nivå desinfektionsmedel genom både yttre ytor och interna endoskopkanaler, vilket säkerställer konsekventa hög nivå desinfektions- och sköljcykler.

Efter Slutanvändare

Bland slutanvändare dominerade Sjukhus AER-marknaden år 2024 och stod för en 66,7% andel, drivet av högre patientvolymer, utökade endoskopiavdelningar och strikta infektionskontrollprotokoll som kräver avancerade, automatiserade återbearbetningslösningar. Sjukhus investerar i ökande grad i dubbelbassäng, högkapacitet AER:er för att minska risken för korskontaminering, optimera genomströmning och följa regleringsriktlinjer. Ambulatoriska kirurgiska centra och kliniker representerade den återstående marknadsandelen och antog AER:er främst för att förbättra desinfektionspålitligheten och effektivisera arbetsflödeseffektiviteten.

Viktiga Tillväxtdrivare

Ökande Volymer av Endoskopiprocedurer

Den växande globala efterfrågan på minimalt invasiva procedurer fortsätter att öka användningen av gastrointestinala, pulmonologiska och urologiska endoskop, vilket direkt ökar behovet av tillförlitliga återbearbetningssystem. När sjukhus och ambulatoriska centra utför större volymer av diagnostiska och terapeutiska endoskopier blir automatiserade reprocessorer nödvändiga för att säkerställa snabb omlopp, konsekvent desinfektionskvalitet och minskade risker för korskontaminering. Denna ökning i procedurantal driver stadig adoption av AER:er över både utvecklade och framväxande hälso- och sjukvårdsmarknader.

- Till exempel lanserade Medivators ADVANTAGE® Plus, en AER designad för att bearbeta komplexa duodenoskop snabbare, vilket stödjer sjukhus i att hantera ökade genomströmningskrav utan att kompromissa med desinfektionskvaliteten.

Strikta Infektionskontroll- och Återbearbetningsstandarder

Regeringar och hälso- och sjukvårdsreglerande organ inför strängare riktlinjer för återbearbetning av endoskop på grund av tidigare kontaminationsincidenter och ökande oro över vårdrelaterade infektioner. Efterlevnad av standarder utfärdade av FDA, CDC, AAMI och motsvarande globala organ driver vårdinrättningar att ersätta manuella eller halvautomatiserade system med fullt automatiserade AER:er. Dessa enheter erbjuder validerade, standardiserade och spårbara desinfektionscykler, vilket gör dem kritiska för att uppfylla ackrediteringskrav och minimera ansvar kopplat till felaktig återbearbetning.

- Till exempel utfärdade den amerikanska FDA säkerhetskommunikationer efter utbrott kopplade till duodenoskop, och uppmanade till användning av förbättrade återbearbetningsprotokoll.

Teknologiska Framsteg som Förbättrar Säkerhet och Effektivitet

Teknologiska innovationer som RFID-spårning, automatisk dosering av rengöringsmedel, integrerade torkfunktioner och digital dokumentation förbättrar avsevärt AER:s tillförlitlighet och arbetsflödeseffektivitet. Nyare modeller levererar förbättrad läckagetestning, optimering av återbearbetningscykler och bättre kemisk kompatibilitet, vilket stödjer konsekventa resultat över olika endoskoptyper. Dessa framsteg minskar operatörsberoendet, sänker felfrekvenser och förbättrar övergripande hygienstandarder, vilket uppmuntrar vårdinrättningar att uppgradera äldre system och anta avancerade AER-teknologier.

Viktiga Trender & Möjligheter

Integration av Digital Övervakning och IoT-funktioner

En stor trend som formar marknaden är integrationen av digitala övervakningslösningar, inklusive IoT-aktiverad spårning, cykeldokumentation och funktioner för prediktivt underhåll. Vårdinrättningar söker i allt högre grad återbearbetare som ger insikter i realtid om prestanda, fjärrövervakning och automatiska varningar för att stödja kvalitetssäkring. Denna övergång mot uppkopplade AER-system skapar nya möjligheter för tillverkare att leverera smartare plattformar som förbättrar spårbarhet, uppfyller revisionsförväntningar och effektiviserar återbearbetningsarbetsflöden.

- Till exempel implementerade Discovery Health Striims Change Data Capture-teknologi, vilket minskade databehandlingstider från 24 timmar till sekunder för integrerade system. Detta möjliggör realtidsanalys och responsiva beslut i hälso- och sjukvårdsverksamheter.

Växande Antagande i Framväxande Hälso- och Sjukvårdsmarknader

Expanderande hälso- och sjukvårdsinfrastruktur och ökande investeringar i sjukhusmodernisering över Asien-Stillahavsområdet, Latinamerika och Mellanöstern erbjuder stora tillväxtmöjligheter. Dessa regioner bevittnar ökad användning av endoskopiprocedurer och förbättrad medvetenhet om infektionsförebyggande protokoll. När regeringar betonar patientsäkerhet och utrustar sjukhus med avancerade sterilisationsteknologier, ökar efterfrågan på kostnadseffektiva och högpresterande AER-lösningar. Tillverkare som riktar sig mot dessa marknader med lokala servicenätverk och prisvärda produktlinjer kan dra stor nytta.

- Till exempel meddelade Medtronic en investering på 350 miljoner dollar i sitt Engineering & Innovation Center i Hyderabad, Indien, för att förbättra lokal tillverkning och FoU för medicintekniska produkter mitt i ansträngningar för lokalisering av hälsoinfrastruktur.

Viktiga Utmaningar

Höga Förvärvs- och Underhållskostnader

Trots deras betydelse utgör AER:er en betydande ekonomisk börda för mindre sjukhus, ambulatoriska center och kliniker, eftersom inköp, installation och underhåll kräver betydande investeringar. Kostnaden för förbrukningsvaror, kemikalier och reservdelar ökar ytterligare de operativa kostnaderna. Budgetbegränsningar fördröjer ofta systemuppgraderingar eller driver anläggningar mot manuella desinfektionsmetoder, vilket bromsar antagandet i kostnadskänsliga vårdmiljöer. Detta gör prisvärdhet till en ihållande utmaning för bredare marknadspenetration.

Komplexiteten i Endoskopdesign och Kompatibilitetsproblem

Moderna endoskop har invecklade kanaler och känsliga material, vilket gör grundlig rengöring och kompatibilitet med återprocesseringskemikalier mer utmanande. Att säkerställa att AER:er fungerar effektivt över en mängd olika endoskopmodeller kräver kontinuerlig teknologisk förfining och strikta valideringsprocesser. Inkompatibla kemikalier eller felaktiga cykelparametrar kan riskera utrustningsskador eller ineffektiv desinfektion. Denna komplexitet skapar operativa hinder för vårdpersonal, som måste säkerställa korrekt systemkonfiguration, utbildning och efterlevnad av återprocesseringsprotokoll.

Regional Analys

Nordamerika

Nordamerika ledde marknaden för automatiserade endoskopåterprocessorer (AER) 2024 med en andel på 38,6%, stödd av avancerad hälsoinfrastruktur, hög antagande av minimalt invasiva procedurer och strikt genomförande av infektionsförebyggande regler. Sjukhus och ambulatoriska kirurgiska center i USA och Kanada fortsätter att investera i högkapacitets, automatiserade system för att uppfylla återprocesseringsstandarder som fastställts av FDA, CDC och AAMI. Regionens starka närvaro av globala tillverkare, snabba teknologiska uppgraderingar och ökande fokus på arbetsflödesoptimering stärker ytterligare marknadstillväxten. Kontinuerlig ersättning av åldrande utrustning driver också stadig efterfrågan.

Europa

Europa stod för en andel på 29,4% av AER-marknaden 2024, drivet av väletablerade offentliga vårdsystem, strikta steriliseringsriktlinjer och stark efterlevnad av EU:s medicintekniska regler. Länder som Tyskland, Frankrike, Storbritannien och Italien visar hög antagande på grund av expanderande endoskopienheter och växande fokus på standardiserade desinfektionspraxis. Investeringar i infektionskontrollinfrastruktur och statligt stödda moderniseringsprogram fortsätter att förbättra procedursäkerheten. Ökande användning av avancerade endoskop och stigande fokus på förebyggande av korskontaminering ökar ytterligare efterfrågan på automatiserade, hög-effektiva återprocesseringssystem.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade en andel på 22,7% 2024 och representerar den snabbast växande regionala marknaden på grund av ökande hälso- och sjukvårdsutgifter, snabb sjukhusexpansion och ökad patientåtkomst till endoskopitjänster. Länder inklusive Kina, Japan, Indien och Sydkorea stärker infektionskontrollprotokoll, vilket driver anläggningar att anta automatiserade återprocessorer över manuella rengöringsmetoder. Tillväxten stöds ytterligare av ökad medvetenhet om vårdrelaterade infektioner och expanderande diagnostik av gastrointestinala och respiratoriska sjukdomar. Teknologiska uppgraderingar, förbättrade ersättningsmiljöer och växande medicinsk turism driver också AER-antagande över hela regionen.

Latinamerika

Latinamerika hade en andel på 6,1% år 2024, stödd av gradvisa förbättringar inom sjukhusinfrastruktur och ökande efterfrågan på avancerad steriliseringsutrustning i länder som Brasilien, Mexiko och Argentina. Regionen bevittnar en ökande användning av minimalt invasiva procedurer och större fokus på att minska infektionsrisker i endoskopienheter. Även om budgetbegränsningar begränsar snabb adoption, driver riktade statliga investeringar och privat sjukvårdsexpansion en stadig marknadspenetration. Växande utbildningsinitiativ och partnerskap med globala leverantörer av steriliseringslösningar stödjer ytterligare användningen av automatiserade återbearbetningssystem.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för en andel på 3,2% av marknaden år 2024, drivet av pågående modernisering av vårdinrättningar och ökande investeringar i högkvalitativa kirurgiska och diagnostiska tjänster. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika adopterar avancerade steriliseringsteknologier för att uppfylla internationella infektionskontrollstandarder. Den ökande förekomsten av gastrointestinala och respiratoriska tillstånd och stigande procedurvolymer bidrar till efterfrågan på AER. Dock fortsätter begränsade budgetar och ojämn sjukvårdsutveckling i delar av Afrika att begränsa utbredd adoption, vilket skapar en blandad tillväxtbild.

Marknadssegmenteringar:

Efter Produkttyp

- Enkelbassäng Automatiserade Endoskopåterbearbetare

- Dubbelbassäng Automatiserade Endoskopåterbearbetare

Efter Modalitet

- Fristående Automatiserade Endoskopåterbearbetare

- Bänktop Automatiserade Endoskopåterbearbetare

Efter Slutanvändare

- Ambulatoriska Kirurgiska Centrum

- Sjukhus

- Kliniker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för Automatiserade Endoskopåterbearbetare (AER) inkluderar nyckelaktörer som Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratoire Anios, Getinge AB, Metull Zug AG, Steelco S.p.A., och Cantel Medical Corp. Marknaden kännetecknas av stark konkurrens driven av kontinuerlig teknologisk innovation, produktdifferentiering och globala expansionsstrategier. Ledande företag fokuserar på att förbättra systemeffektivitet, integrera IoT-baserad övervakning och erbjuda anpassningsbara lösningar för olika vårdinrättningar. Strategiska samarbeten, fusioner och regionala partnerskap stärker distributionsnätverk, särskilt i högväxande Asien och Stillahavsområdet och framväxande marknader. Produktuppgraderingar som betonar dubbelbassängsystem, automatiserad dosering och avancerade torkmekanismer ökar ytterligare marknadens konkurrenskraft. Dessutom förstärker fokus på regulatorisk efterlevnad, personalutbildningsprogram och eftermarknadssupport varumärkeslojalitet. Sammanfattningsvis kretsar konkurrensstrategier kring innovation, kvalitetssäkring och att bredda marknadsnärvaron för att bibehålla ledarskap på den utvecklande AER-marknaden.

Nyckelspelaranalys

- Laboratory Anios

- Steelco S.p.A.

- STERIS Plc.

- Metull Zug AG

- Cantel Medical Corp.

- Getinge AB

- Advanced Sterilization Products Services Inc.

- Olympus Corporation

- Hoya Corporation

- Custom Ultrasonics Inc.

Senaste utvecklingen

- I mars 2024 lanserade STERIS Plc. ett uppgraderat AER-system med förbättrad cykelverifieringsfunktionalitet, utformat för att stödja efterlevnad av FDA:s och CDC:s riktlinjer för återbearbetning.

- I juli 2023 förvärvade HOYA Corporation de återstående 49% av aktierna i Wassenburg Medical B.V., vilket gjorde det till ensam aktieägare och konsoliderade sitt erbjudande inom återbearbetning och sterilisering.

- I juni 2024 ingick Steelco S.p.A. ett joint venture med Belimed AG för att utveckla avancerade rengörings- och steriliseringslösningar, vilket stärker deras gemensamma förmåga att globalt leverera AER och relaterade steriliseringssystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Modalitet, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Användningen av dubbla bassäng-AER:er kommer fortsätta att växa på sjukhus med hög volym och kirurgiska centra.

- Integration av IoT och digitala övervakningsfunktioner kommer att förbättra spårbarhet och arbetsflödeseffektivitet.

- Framväxande marknader i Asien-Stillahavsområdet och Latinamerika kommer att uppleva snabb tillväxt av AER-system.

- Regulatoriska efterlevnadskrav kommer att driva ersättning av manuella och halvautomatiserade system.

- Teknologiska framsteg inom automatisk torkning, läckagetestning och kemisk dosering kommer att förbättra desinfektionsresultaten.

- Sjukhus kommer i allt högre grad att investera i högkapacitets fristående AER:er för att hantera ökande volymer av endoskopiprocedurer.

- Samarbete mellan tillverkare och vårdgivare kommer att stödja skräddarsydda lösningar och utbildningsprogram.

- Ökad medvetenhet om infektionsförebyggande kommer att påskynda efterfrågan på kliniker och ambulatoriska kirurgiska centra.

- Integration med sjukhusledning och elektroniska journaler kommer att effektivisera rapportering och revisioner.

- Kontinuerlig innovation i kompakta bänkmodeller kommer att öka användningen i utrymmesbegränsade anläggningar.