Marknadsöversikt

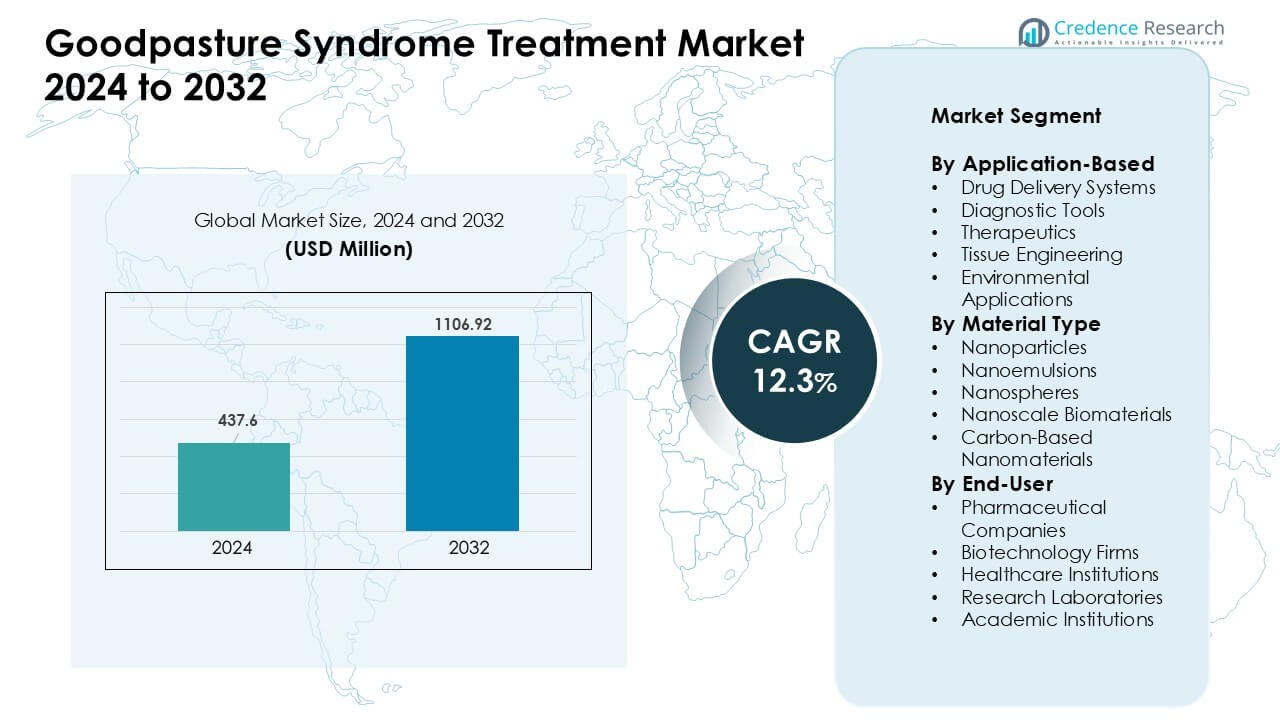

Marknaden för behandling av Goodpasture-syndrom värderades till 437,6 miljoner USD år 2024 och förväntas nå 1106,92 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 12,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av Goodpasture-syndrom 2024 |

437,6 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för behandling av Goodpasture-syndrom |

12,3% |

| Marknadsstorlek för behandling av Goodpasture-syndrom 2032 |

1106,92 miljoner USD |

Marknaden för behandling av Goodpasture-syndrom formas av ledande hälso- och biopharmaföretag som Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson och Novartis AG. Dessa aktörer fokuserade på förbättrade immunterapier, biologiska läkemedel och precisa immunosuppressiva planer utformade för att minska toxicitet och stödja snabbare antikroppskontroll. Starka investeringar i diagnostisk innovation och forskning om sällsynta sjukdomar stärkte också konkurrensen. Nordamerika förblev den ledande regionen år 2024 med en marknadsandel på 38%, stödd av avancerad klinisk infrastruktur, tidiga diagnosmöjligheter och bred tillgång till specialistvård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för behandling av Goodpasture-syndrom nådde ett anmärkningsvärt värde på 437,6 miljoner USD år 2024 och förväntas växa stadigt till 1106,92 miljoner USD år 2032 med en stark årlig tillväxttakt (CAGR) på 12,3%, drivet av ökande diagnoser och bättre tillgång till avancerade terapier.

- Tillväxten ökade när förbättrade immunterapier och riktade biologiska läkemedel stödde snabbare antikroppskontroll och minskade organskador, vilket ökade behandlingsanvändningen över större vårdcentraler.

- Trender visade ökad användning av snabba diagnostiska verktyg, expanderande nanomedicinsk forskning och bredare intresse för personliga behandlingsplaner som anpassas till patientens riskprofiler.

- Konkurrensen förblev stark bland Amgen, Sanofi, Pfizer, Roche, Bristol-Myers Squibb, Merck, AbbVie, GSK, Johnson & Johnson och Novartis när företagen drev biologiska pipelines och säkerhetsfokuserade innovationer samtidigt som de hanterade utmaningar kopplade till små patientgrupper.

- Nordamerika ledde marknaden med en andel på 38%, medan terapeutik dominerade applikationssegmentet med cirka 42% andel år 2024, stödd av tidiga interventionsmetoder och avancerad specialistvårdsinfrastruktur.

Marknadssegmenteringsanalys:

Efter applikationsbaserad

Terapeutik hade den dominerande andelen år 2024 med cirka 42%. Efterfrågan förblev hög eftersom kliniker behöver snabbverkande alternativ för att kontrollera anti-GBM antikroppsaktivitet. Många sjukhus använde riktade biologiska läkemedel och immunosuppressiva planer för att minska njur- och lungskador i tidiga stadier. Diagnostiska verktyg växte när laboratorier antog snabbare tester för att stödja snabb fallupptäckt. Läkemedelsleveranssystem och vävnadsteknik avancerade genom forskning fokuserad på förbättrad precision och minskad toxicitet. Miljöapplikationer förblev begränsade, men nischstudier fortsatte inom exponeringsrelaterad riskbedömning.

- Till exempel är Roches rituximab (anti-CD20 monoklonal antikropp) dokumenterad att orsaka nästan fullständig utarmning av cirkulerande CD20+ B-celler inom veckor, med återhämtning av B-celler som vanligtvis tar 6–9 månader vid autoimmuna njursjukdomar, vilket stöder dess rapporterade off-label-användning vid refraktär anti-GBM-sjukdom.

Efter Materialtyp

Nanopartiklar ledde materialsegmentet 2024 med nästan 45% andel. Forskare föredrog nanopartiklar på grund av deras starka läkemedelslastkapacitet och kontrollerade frisättningsprofiler. Sjukhus och bioteknikteam använde dessa material i försök som syftade till att minska behandlingstoxicitet och förbättra antikroppssuppression. Nanoemulsioner och nanosfärer fick stadig dragkraft eftersom de stöder stabila formuleringar för känsliga biologiska ämnen. Nanoskala biomaterial avancerade genom regenerativa studier, medan kolbaserade nanomaterial såg nischanvändning i nästa generations diagnostiska plattformar.

Efter Slutanvändare

Läkemedelsföretag dominerade slutanvändarsegmentet 2024 med cirka 39% andel. Stora företag investerade i nästa generations immunterapier och plasmaferes-tillägg för att hantera begränsade behandlingsalternativ. Bioteknikföretag växte snabbt då de fokuserade på nya plattformar för antikroppsmålsättning och nanomedicin pipelines. Hälsoinstitutioner drev stadig efterfrågan genom ökande fallupptäckt och antagande av uppdaterade kliniska protokoll. Forskningslaboratorier och akademiska institutioner utökade försök på biomarkörer, snabba diagnostik och konstruerade leveranssystem som stöder framtida terapeutiska framsteg.

- Till exempel erbjuder Mayo Clinic Laboratories CLIA-validerad anti-GBM antikroppstestning med hjälp av standardiserade immunoassays, vilket stöder bekräftad diagnos och långsiktig antikroppsövervakning under behandling.

Viktiga Tillväxtdrivare

Ökad Tidig Diagnos och Klinisk Medvetenhet

Ökad medvetenhet bland kliniker drev snabbare diagnos av Goodpasture-syndrom och stödde bredare användning av strukturerade behandlingsplaner. Sjukhus stärkte screeningpraxis för anti-GBM antikroppar, vilket hjälpte till att minska förseningar kopplade till njur- och lungskador. Högre antagande av snabba immunoassays förbättrade också fallupptäckt i akuta miljöer. Många länder utbildade läkare att identifiera tidiga symtom, vilket ökade efterfrågan på målinriktade terapier och avancerade immunosuppressiva planer. Större kliniskt fokus på sällsynta autoimmuna sjukdomar stödde fler remisser till specialistcentra, vilket ökade behandlingsupptagningen över viktiga regioner.

- Till exempel erbjuder Thermo Fisher Scientifics EliA™ anti-GBM-assay kvantitativa resultat på under 2 timmar och visar klinisk känslighet över 94%, vilket stöder snabb akutdiagnos.

Framsteg inom Immunterapi och Målinriktade Biologiska Ämnen

Nya biologiska terapier formade stark tillväxt när företag arbetade med säkrare och mer fokuserade immunmodulerande läkemedel. Många pipelines utforskade antikroppsneutraliserande medel som minskade behandlingstoxicitet jämfört med äldre immunosuppressiva medel. Forskargrupper drev på för precisionsdosverktyg som begränsade njurstress i svåra fall. Flera bioteknikföretag investerade i konstruerade molekyler utformade för att blockera autoantikroppsbindning. Dessa framsteg hjälpte till att öka förtroendet bland kliniker som ville ha långsiktiga vinster med färre biverkningar. Bättre försöksdesigner lockade också finansiering mot nästa generations biologiska plattformar.

- Till exempel utvecklade Alexion (AstraZeneca) monoklonala antikroppar med bindningsaffinitet i pikomolarområdet inom komplementdriven autoimmun forskning, vilket visar hög målnoggrannhet relevant för allvarlig njurimmunskada.

Expansion av Nanomedicin och Regenerativ Forskning

Nanomedicin fick fart när forskare studerade nanopartiklar och biomaterial som förbättrade läkemedelsleverans i Goodpasture-terapi. Många studier syftade till att öka behandlingseffektiviteten genom att leverera aktiva molekyler till njurvävnad med bättre kontroll och minskad toxicitet. Forskarteam utforskade också regenerativa biomaterial för att stödja vävnadsreparation vid avancerad njurskada. Samarbete mellan akademiska laboratorier och bioteknikföretag hjälpte till att driva framåt prövningar. Ökat intresse för konstruerade nanoskaliga verktyg skapade nya vägar för framtida kombinationsterapier.

Viktiga Trender & Möjligheter

Tillväxt av Snabba Diagnostiska Plattformar

Snabbare testverktyg skapade nya möjligheter när laboratorier övergick till högkänsliga tester. Företag byggde automatiserade plattformar som förkortade detektionstiden för anti-GBM-antikroppar. Sjukhus använde dessa verktyg för att vägleda tidig behandling och förbättra patientresultat. Forskargrupper utvecklade mikrofluidiska system som möjliggjorde realtidsövervakning av immunaktivitet. Dessa framsteg öppnade utrymme för vårdenhetsenheter som kan omforma akutdiagnostik. Växande användning av precisionsdiagnostik stödde långsiktig marknadsexpansion.

- Till exempel utvärderades en nyligen utvecklad kemiluminiscensimmunoanalys (ChLIA) för anti-GBM IgG av EUROIMMUN Medizinische Labordiagnostika AG på sera från 67 bekräftade anti-GBM-patienter och 221 sjukdomskontroller. I den utvärderingen uppnådde ChLIA 100,0% klinisk känslighet och 98,6% specificitet, vilket avsevärt överträffade konventionell ELISA (som visade 89,6% känslighet) i den kohorten.

Ökad Användning av Personliga Behandlingsmetoder

Personlig vård fick fäste när kliniker strävade efter att matcha terapiplaner med patienternas risknivåer. Många centra började använda biomarkörprofiler för att välja optimala immunosuppressiva medel eller biologiska läkemedel. Datadrivna verktyg stödde dosjusteringar som minskade biverkningar. Forskare använde genomiska och proteomiska insikter för att studera varför vissa patienter svarar bättre på vissa terapier. Dessa ansträngningar öppnade nya vägar för målinriktad läkemedelsutveckling och stödde bredare investeringar i anpassade behandlingsplattformar.

- Till exempel uppnådde EUROIMMUN:s anti-GBM kemiluminiscensimmunoanalys 100,0% klinisk känslighet och 98,6% specificitet i utvärderade kohorter, vilket möjliggör patient-specifik övervakning under terapi.

Viktiga Utmaningar

Begränsad Patientbas och Höga Forskningskostnader

Goodpasture syndrom förblir sällsynt, vilket begränsar patientbasen för stora kliniska prövningar. Företag står inför högre kostnader på grund av behovet av långsiktig immunövervakning och specialiserade studiedesigner. Små urvalsstorlekar fördröjer också godkännandeprocesser och skapar osäkerhet för investerare. Många företag kämpar för att motivera höga utgifter för utveckling när kommersiella avkastningar förblir begränsade. Dessa begränsningar fördröjer ofta innovation och håller behandlingsalternativen begränsade.

Biverkningar Kopplade till Nuvarande Immunosuppressiva Terapier

Standard immunosuppressiva planer medför risker som infektion, metabolisk stress och minskad organresiliens. Kliniker hanterar dessa effekter med noggrann övervakning, men många patienter kämpar fortfarande med långa återhämtningsperioder. Behovet av att balansera snabb antikroppssuppression med säkerhet utmanar behandlingsplaneringen. Dessa begränsningar ökar efterfrågan på säkrare biologiska läkemedel, men förseningar i godkännande fördröjer användningen. Hantering av biverkningar förblir ett stort hinder för bredare acceptans av avancerade terapier.

Regional analys

Nordamerika

Nordamerika innehade den ledande andelen på cirka 38% år 2024 på grund av stark diagnostisk kapacitet, tidig behandling och bred tillgång till specialistvård. Sjukhus använde avancerade immunanalyser och biologiska terapier i snabbare takt än andra regioner, vilket förbättrade kliniska resultat och stödde stadig marknadstillväxt. Forskningsfinansieringen förblev hög, och många bioteknikföretag avancerade med prövningar inom riktad immunterapi. USA såg också högre sjukdomsigenkänning, vilket ökade remisser till nefrologi- och pulmonologicentra. Stark försäkringsskydd stärkte ytterligare behandlingsupptaget.

Europa

Europa stod för nästan 30% andel år 2024, drivet av starka offentliga sjukvårdssystem och strukturerade sällsynta sjukdomsprogram som stödjer hanteringen av Goodpasture syndrom. Länder som Tyskland, Storbritannien och Frankrike antog uppdaterade diagnostiska riktlinjer som ökade tidig upptäckt. Många forskningsinstitutioner arbetade med biomarkörstudier och förbättrade immunosuppressiva protokoll. Tillgång till utbildade specialister och standardiserade behandlingsvägar hjälpte till att bibehålla stabil efterfrågan. Samarbete mellan akademiska sjukhus och bioteknikaktörer stödde prövningar inom biologiska och regenerativa metoder, vilket förstärkte regionens roll i innovation.

Asien-Stillahavsregionen

Asien-Stillahavsregionen fångade cirka 24% andel år 2024 och växte snabbt tack vare förbättrad diagnostisk infrastruktur och bredare medvetenhet om autoimmuna njursjukdomar. Länder som Japan, Sydkorea och Australien avancerade tidiga testmöjligheter, medan Kina ökade investeringarna i immunologisk forskning. Ökad användning av biologiska läkemedel på tertiära sjukhus stödde stadig tillväxt. Många sjukvårdssystem utökade nefrologienheter för att hantera svåra fall. Regional bioteknikaktivitet ökade också, vilket drev intresset för nanomedicin och konstruerade leveranssystem för komplexa autoimmuna tillstånd.

Latinamerika

Latinamerika innehade ungefär 5% andel år 2024, stödd av gradvisa förbättringar i specialistvård och bättre igenkänning av autoimmuna sjukdomar. Brasilien och Mexiko ledde antagandet av uppdaterade diagnostiska verktyg, även om tillgången varierade mellan offentliga och privata anläggningar. Kliniska riktlinjer avancerade långsamt, men nyckelsjukhus ökade användningen av kombinerade immunosuppressiva terapier. Finansieringsbegränsningar begränsade storskaliga prövningar, men partnerskap med globala läkemedelsföretag hjälpte till att introducera nyare behandlingsalternativ. Medvetenhetskampanjer uppmuntrade också tidigare remisser, vilket förbättrade behandlingstidslinjer.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för cirka 3% andel år 2024, vilket återspeglar begränsad diagnostisk täckning och mindre specialistnätverk. Länder som Förenade Arabemiraten och Saudiarabien utökade avancerade nefrologi- och immunologitjänster, vilket stödde bättre sjukdomshantering. Många regioner förlitade sig dock fortfarande på grundläggande immunosuppressiva planer på grund av kostnadsbarriärer. Investeringar i sällsynta sjukdomsprogram växte långsamt men visade löfte med nya laboratorieuppgraderingar. Partnerskap med globala forskningsgrupper hjälpte till att introducera moderna testmetoder och stödde gradvis förbättring av behandlingstillgänglighet.

Marknadssegmenteringar:

Efter applikationsbaserad

- Läkemedelsleveranssystem

- Diagnostiska verktyg

- Terapeutika

- Vävnadsingenjör

- Miljöapplikationer

Efter materialtyp

- Nanopartiklar

- Nanoemulsioner

- Nanosfärer

- Nanoskala biomaterial

- Kolfiberbaserade nanomaterial

Efter slutanvändare

- Läkemedelsföretag

- Bioteknikföretag

- Hälso- och sjukvårdsinstitutioner

- Forskningslaboratorier

- Akademiska institutioner

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för Goodpasture Syndrome Treatment Market kännetecknas av aktivt deltagande från stora hälso- och biopharmaceutiska ledare som S.A., Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson och Novartis AG. Dessa företag investerade i avancerade immunterapier, biologiska läkemedel och förbättrade immunosuppressiva protokoll med målet att minska behandlingstoxicitet och förbättra långsiktiga patientresultat. Många företag utökade forskningssamarbeten med akademiska sjukhus för att studera biomarkörer och förfina tidiga diagnostiska verktyg. Flera aktörer stärkte också nanomedicin pipelines för att utforska riktade leveranssystem för njur- och lungskydd. Ökat intresse för sällsynta autoimmuna sjukdomar uppmuntrade bredare klinisk prövningsaktivitet och strategiska partnerskap. Företag fokuserade på säkerhet, precisionsdosering och snabbare antikroppssuppression för att säkra konkurrensfördelar inom detta specialiserade behandlingsområde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Pfizer Inc.

- Roche Holding AG

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- AbbVie Inc.

- GlaxoSmithKline plc

- Johnson & Johnson

- Novartis AG

Senaste utvecklingen

- I december 2024 avslutade Hansa Biopharma rekryteringen för sin globala avgörande fas 3-studie av imlifidas i anti-GBM-sjukdom (Goodpasture-syndromet). Studien inkluderade 50 patienter i USA, Storbritannien och EU, och utvärderade imlifidas i kombination med standard immunosuppressiv terapi, glukokortikoider och plasmautbyte jämfört med enbart standardvård. Studien bedömer njurfunktionens utfall och lyfter fram imlifidas roll i att snabbt avlägsna patogena IgG-antikroppar i detta sällsynta autoimmuna tillstånd.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på applikationsbaserad, materialtyp, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att utvecklas när verktyg för tidig diagnos blir snabbare och mer tillgängliga.

- Biologiska terapier kommer att få bredare användning på grund av bättre säkerhet och riktad verkan.

- Nanomedicinplattformar kommer att forma nya leveransalternativ för njur- och lungskydd.

- Precisionsbehandlingsplaner kommer att expandera när biomarkörforskning förbättrar patientprofilering.

- Kliniska prövningar för sällsynta autoimmuna sjukdomar kommer att öka med bredare finansieringsstöd.

- Partnerskap mellan läkemedelsföretag och forskningsinstitutioner kommer att påskynda terapeutisk innovation.

- Sjukhus kommer att anta standardiserade vårdvägar som förbättrar behandlingsresultaten.

- Digitala övervakningsverktyg kommer att stödja realtidsbedömning av immunaktivitet.

- Ökad medvetenhet bland kliniker kommer att höja tidiga remissfrekvenser och stödja snabb vård.

- Regulatoriskt fokus på säkrare immunterapier kommer att uppmuntra nya produktgodkännanden.