Marknadsöversikt

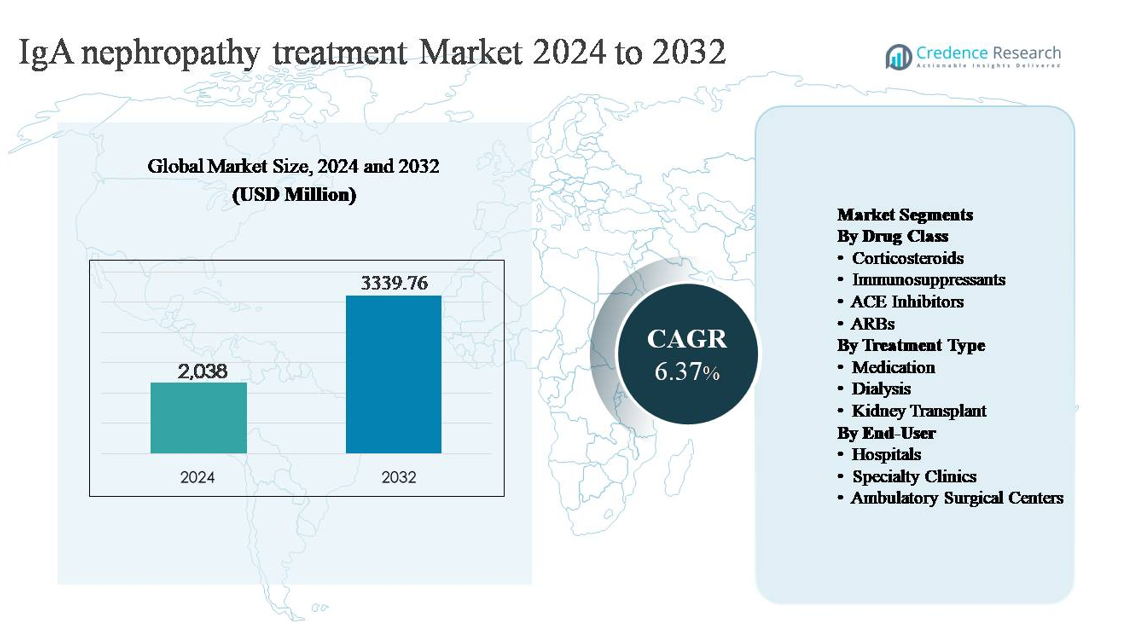

Marknaden för behandling av IgA-nefropati värderades till 2 038 miljoner USD år 2024 och förväntas nå 3 339,76 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,37% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av IgA-nefropati 2024 |

2 038 miljoner USD |

| Marknadstillväxt för behandling av IgA-nefropati, CAGR |

6,37% |

| Marknadsstorlek för behandling av IgA-nefropati 2032 |

3 339,76 miljoner USD |

Marknaden för behandling av IgA-nefropati leds av en blandning av globala läkemedelsjättar och specialiserade biopharmabolag fokuserade på njur- och immunmedierade sjukdomar. Nyckelaktörer inkluderar Novartis AG, AstraZeneca plc, Roche Holding AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Bayer AG, GlaxoSmithKline plc, Calliditas Therapeutics AB och Omeros Corporation, som alla utnyttjar styrkor inom immunologi, nefrologi och hantering av kroniska sjukdomar. Dessa företag konkurrerar genom etablerade stödjande terapier och avancerande sjukdomsmodifierande metoder som syftar till att bromsa njurförsämring. Nordamerika är den ledande regionen och står för cirka 38% av den globala marknaden, stödd av höga diagnosfrekvenser, avancerad nefrologiinfrastruktur, starka ersättningsramar och tidig adoption av innovativa behandlingar, vilket positionerar den som den främsta intäktsgenererande regionen globalt.

Marknadsinsikter

- Marknaden för behandling av IgA-nefropati värderades till 2 038 miljoner USD år 2024 och förväntas nå 3 339,76 miljoner USD år 2032, med en CAGR på 6,37% under prognosperioden, drivet av en stadig efterfrågan på långsiktig hantering av njursjukdomar.

- Marknadstillväxten drivs främst av ökande tidig diagnos, ökande remisser till nefrologer och utökad användning av renin-angiotensinsystemhämmare och kortikosteroider, där läkemedelssegmentet har över 70% andel på grund av dess roll i förstahands- och underhållsbehandling.

- Viktiga trender inkluderar en övergång mot sjukdomsmodifierande och målinriktade terapier, större riskbaserad behandlingsstratifiering och ökat fokus på att fördröja dialys och njurtransplantation för att minska långsiktiga vårdkostnader.

- Den konkurrensutsatta landskapet kännetecknas av globala läkemedelsledare och specialiserade biopharmabolag som konkurrerar om klinisk effektivitet, säkerhet och njurresultatdata, med stark dominans av etablerade terapier stödda av bred läkarkännedom.

- Regionalt leder Nordamerika med ~38% marknadsandel, följt av Europa (~27%) och Asien-Stillahavsområdet (~25%), medan sjukhus dominerar slutanvändarefterfrågan med den högsta andelen på grund av avancerad diagnostik och specialistledd vård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter läkemedelsklass:

Läkemedelsklasssegmenteringen av IgA-nefropatibehandlingsmarknaden domineras av kortikosteroider, som står för den största marknadsandelen på grund av deras långvariga roll i att minska proteinuri och bromsa nedgången i njurfunktion hos patienter med ihållande sjukdomsaktivitet. Kortikosteroider förblir allmänt förskrivna i tidiga och måttliga stadier, stödda av omfattande klinisk erfarenhet och etablerade behandlingsriktlinjer. ACE-hämmare och ARB:er representerar också en betydande andel, drivna av deras njurskyddande effekter och rutinmässig användning vid hantering av blodtryck och proteinuri. Tillväxten stöds ytterligare av ökad användning av riktade immunosuppressiva medel hos högriskpatienter.

- Till exempel, i det multinationella TESTING-kliniska programmet lett av Peking University First Hospital, administrerades oral metylprednisolon vid en initial dos av 0,6–0,8 mg/kg/dag med ett maximalt tak på 48 mg/dag, och studien inkluderade mer än 500 biopsibekräftade IgA-nefropatipatienter med baslinjeproteinuri överstigande 1 g/dag och uppskattade glomerulära filtrationshastigheter (eGFR) över 20 mL/min/1,73 m², vilket förstärker kortikosteroider som en hörnsten i aktiv sjukdomshantering.

Efter Behandlingstyp:

Efter behandlingstyp är medicinering den dominerande undersegmentet, som håller den största marknadsandelen på grund av dess centrala roll i långsiktig sjukdomshantering och dess tillämplighet över alla stadier av IgA-nefropati. Farmakologiska terapier föredras som förstahands- och underhållsalternativ, fördröjer sjukdomsprogression och minskar behovet av invasiva ingrepp. Den starka dominansen av medicinering drivs av ökad tidig diagnos, bredare tillgång till nefrologivård och introduktionen av sjukdomsmodifierande terapier. Dialys och njurtransplantation representerar mindre andelar, främst förknippade med patienter i avancerade stadier som upplever slutstadiet njursjukdom.

- Till exempel, Calliditas Therapeutics’ riktade frisättning av budesonid (Tarpeyo®), en oral, fördröjd frisättningskapsel designad för att rikta in sig på tarmens mukosala immunsystem, administreras som en fast oral dos på 16 mg en gång dagligen under en rekommenderad varaktighet av 9 månader. Det utvärderades kliniskt i det globala NEFIGARD Phase III-programmet, som inkluderade cirka 360 vuxna med biopsibekräftad IgA-nefropati och baslinje uppskattade glomerulära filtrationshastigheter över 35 mL/min/1,73 m².

Efter Slutanvändare:

Bland slutanvändare representerar sjukhus det dominerande undersegmentet, som står för den högsta marknadsandelen på grund av deras roll i diagnos, initiering av terapi och hantering av komplexa eller avancerade IgA-nefropatifall. Sjukhus drar nytta av tillgång till multidisciplinära nefrologiteam, avancerad diagnostisk infrastruktur och inneliggande dialysanläggningar. Dominansen av sjukhus drivs av ökande sjukhusvistelser för progressiv njursjukdom och behovet av specialiserad övervakning under immunosuppressiv behandling. Specialkliniker expanderar stadigt, medan ambulerande kirurgiska centra bibehåller en begränsad roll, huvudsakligen kopplad till proceduringrepp.

Viktiga Tillväxtdrivkrafter

Ökad Sjukdomsigenkänning och Tidigare Diagnos

Förbättrad igenkänning av IgA-nefropati inom primärvård och nefrologi är en viktig tillväxtdrivkraft för behandlingsmarknaden. Ökad användning av rutinmässig urinalys, tidigare remiss till nefrologer och ökad tillgänglighet av njurbiopsitjänster möjliggör diagnos i tidigare stadier av sjukdomsutvecklingen. Tidigare identifiering utökar den behandlingsbara patientgruppen och ökar varaktigheten av farmakologisk behandling, särskilt med renin-angiotensinsystemhämmare och kortikosteroider. Ökad medvetenhet bland kliniker om riskstratifiering baserat på proteinurinivåer, uppskattad minskning av glomerulär filtrationshastighet och histopatologisk poängsättning stödjer mer proaktiv intervention. Som ett resultat hanteras patienter i allt högre grad innan irreversibel njurskada inträffar, vilket driver på en stadig efterfrågan på långsiktiga IgA-nefropatiterapier.

- Till exempel kan Roche Diagnostics automatiserade urinanalyssystem, såsom cobas® u 701 mikroskopisystem, hantera upp till 116 urinprover per timme med automatisk detektion av erytrocyter och proteinrelaterade avvikelser, vilket stödjer storskaliga screeningarbetsflöden i sjukhuslaboratorier och underlättar tidigare identifiering av ihållande hematuri och proteinuri som utlöser nefrologiremiss.”

Ökad Användning av Sjukdomsmodifierande Farmakoterapier

Den ökande användningen av sjukdomsmodifierande läkemedelsterapier accelererar marknadstillväxten avsevärt. Utöver stödjande vård skiftar behandlingsstrategier mot aktiv modulering av immunmedierad njurskada. Kortikosteroider används fortfarande i stor utsträckning, medan immunosuppressiva medel i allt högre grad förskrivs till högriskpatienter med progressiv sjukdom. Parallellt fortsätter optimerad användning av ACE-hämmare och ARB att expandera på grund av deras bevisade roll i proteinurireduktion och njurskydd. Det kliniska fokuset på att bromsa kronisk njursjukdomsprogression snarare än att hantera slutstadieutfall ökar behandlingens varaktighet och receptvolymer. Denna utveckling i behandlingsmetod stärker läkemedelssegmentet och stödjer en stadig tillväxt över både tidiga och måttliga IgA-nefropatipatientpopulationer.

- Till exempel utvärderades Travere Therapeutics dual endotelin-angiotensinreceptorantagonist sparsentan (varumärke: Filspari®) vid en daglig oral dos på 400 mg i PROTECT-studien, en avgörande fas 3 klinisk prövning.

Ökande Börda av Kronisk Njursjukdomsprogression

Den ökande bördan av kronisk njursjukdomsprogression associerad med IgA-nefropati är en viktig strukturell tillväxtdrivkraft. En betydande andel av patienterna upplever gradvis försämring av njurfunktionen över tid, vilket kräver kontinuerlig övervakning och terapeutisk intervention. När vårdsystemen fokuserar på att fördröja slutstadiet av njursjukdom för att minska dialys- och transplantationskostnader, har behandlingsföljsamhet och optimering blivit prioriteringar. Detta skifte ökar användningen av långsiktig farmakoterapi och specialistvård. Dessutom accelererar åldrande befolkningar och högre förekomst av samsjukligheter såsom hypertoni ytterligare sjukdomsprogressionen, vilket förstärker behovet av långsiktig IgA-nefropatibehandling och driver en konstant marknadsefterfrågan.

Viktiga Trender & Möjligheter

Skifte mot Riktade och Precisionsbaserade Terapier

En stor trend som formar behandlingslandskapet för IgA-nefropati är skiftet mot riktade och precisionsbaserade terapier. Behandlingsstrategier anpassas alltmer baserat på sjukdomens svårighetsgrad, proteinurinivåer och patientens riskprofiler snarare än en enhetlig metod. Detta skapar möjligheter för terapier som selektivt modulerar immunsystemets vägar involverade i IgA-deposition och glomerulär inflammation. Precisionsbehandlingsmetoder förbättrar effektiviteten samtidigt som de minskar systemiska biverkningar, vilket stödjer långsiktig terapiadhärens. När kliniska protokoll alltmer betonar individuella behandlingsplaner, representerar farmaceutisk innovation fokuserad på riktade mekanismer en betydande tillväxtmöjlighet inom IgA-nefropatimarknaden.

- Till exempel har Novartis’ iptacopan (LNP023), en oral faktor B-hämmare som riktar sig mot den alternativa komplementvägen, utvärderats vid doseringsregimer två gånger dagligen i APPLAUSE-IgAN Fas III-programmet, vilket inkluderade mer än 400 patienter med bekräftad IgA-nefropati och som krävde dokumenterad proteinuri trots optimerad stödvård, vilket återspeglar riktad modulering av komplementaktivering snarare än bred immunosuppression.

Expansion av Specialiserade Nefrologivårdsnätverk

Expansionen av specialiserade nefrologikliniker representerar en viktig möjlighet för marknadstillväxt. Dessa centra möjliggör strukturerad sjukdomsövervakning, protokollstyrd behandlingseskalering och långsiktig uppföljning, vilket förbättrar resultaten hos patienter med IgA-nefropati. Specialiserade kliniker underlättar också tidig intervention, patientutbildning och adherenshantering, vilket ökar konsekvent medicinanvändning. När sjukvårdssystem decentraliserar hanteringen av kronisk njursjukdom bort från tertiära sjukhus förväntas specialvårdsinställningar spela en växande roll. Denna trend stödjer högre terapipenetration, särskilt för underhållsmediciner, och stärker den öppenvårdssegmentet av marknaden.

- Till exempel driver DaVita Kidney Care mer än 3 100 öppenvårdsdialyscenter globalt och följer allmänt accepterade protokoll för övervakning av kronisk njursjukdom. Dessa standardpraxis, rekommenderade av expertorganisationer som KDIGO och National Kidney Foundation, inkluderar rutinmässig mätning av uppskattad glomerulär filtrationshastighet (eGFR) och kvantitativ urinprotein (albumin-kreatinin-kvot) testning vid schemalagda uppföljningsintervall.

Ökat Fokus på att Fördröja Dialys och Transplantation

Sjukvårdssystem prioriterar i allt högre grad strategier som fördröjer behovet av dialys och njurtransplantation hos patienter med IgA-nefropati. Detta fokus skapar möjligheter för terapier som effektivt bromsar njurfunktionens nedgång över längre perioder. Farmakologiska interventioner som visar hållbar proteinurikontroll och njurbevarande föredras alltmer. När ersättningsramverk alltmer gynnar kostnadseffektiv sjukdomshantering över sena interventioner, förväntas efterfrågan på långsiktiga behandlingar för IgA-nefropati att öka. Denna trend förstärker investeringar i terapier som positioneras som njurskyddande och sjukdomsmodifierande snarare än enbart symtomatiska.

Viktiga Utmaningar

Variabel Sjukdomsprogression och Behandlingssvar

En av de viktigaste utmaningarna på marknaden för behandling av IgA-nefropati är den stora variationen i sjukdomsprogression och patientens svar på behandling. Kliniska resultat varierar kraftigt, vilket gör det svårt att standardisera behandlingsvägar. Vissa patienter förblir stabila i flera år med stödjande vård, medan andra snabbt försämras trots aggressiv intervention. Denna oförutsägbarhet komplicerar val av terapi och begränsar konsekventa kliniska resultat, särskilt med immunsuppressiva regimer. Variabiliteten i respons ökar också komplexiteten i prövningar för nya terapier och kan bromsa bredare klinisk adoption, vilket utgör en utmaning för marknadens expansion.

Säkerhetsproblem och Långsiktig Behandlingstolerabilitet

Långsiktiga säkerhets- och tolerabilitetsproblem utgör en annan betydande utmaning. Kortikosteroider och immunsuppressiva medel är förknippade med väldokumenterade biverkningar, vilket begränsar deras långvariga användning i vissa patientgrupper. Läkare måste noggrant balansera effektivitet mot risker som infektioner, metabola komplikationer och kardiovaskulära effekter. Dessa problem kan leda till att behandlingen avbryts eller att doseringen blir konservativ, vilket minskar den totala användningen av terapin. Behovet av säkrare långsiktiga behandlingsalternativ är kritiskt, och tills sådana terapier är allmänt tillgängliga kommer säkerhetsöverväganden att fortsätta begränsa bredare adoption av aggressiva behandlingsstrategier för IgA-nefropati.

Regional Analys

Nordamerika:

Nordamerika har den största andelen av marknaden för behandling av IgA-nefropati med cirka 38%, drivet av avancerade diagnostiska möjligheter, hög sjukdomsmedvetenhet och stark adoption av farmakologiska terapier. Regionen drar nytta av omfattande tillgång till nefrologispecialister, tidig användning av njurbiopsi och strukturerade program för hantering av kronisk njursjukdom. USA dominerar den regionala efterfrågan på grund av högre behandlingspenetration, etablerade ersättningsvägar och stark användning av kortikosteroider, ACE-hämmare och ARB. Pågående betoning på att fördröja progressionen till slutstadiet av njursjukdom stödjer ytterligare den fortsatta användningen av terapi inom sjukhus och specialkliniker.

Europa:

Europa står för cirka 27% av den globala marknaden för behandling av IgA-nefropati, stödd av väletablerade offentliga hälsosystem och standardiserade kliniska riktlinjer för glomerulära sjukdomar. Länder som Tyskland, Storbritannien, Frankrike och Italien driver den regionala efterfrågan genom tidig diagnos, rutinmässig screening av proteinuri och konsekvent användning av renoprotektiva läkemedel. Stark betoning på evidensbaserade behandlingsprotokoll och långsiktig sjukdomsövervakning stödjer stadig användning av kortikosteroider och stödjande terapier. Dessutom ökar ökat samarbete mellan akademiska centra och specialiserade nefrologikliniker tidig intervention, vilket förstärker Europas stabila marknadsposition.

Asien och Stillahavsområdet:

Asien och Stillahavsområdet representerar cirka 25% av den globala marknaden för behandling av IgA-nefropati och är det snabbast växande regionala segmentet. Den höga förekomsten av IgA-nefropati i länder som Kina, Japan och Sydkorea driver efterfrågan avsevärt. Utökad tillgång till hälsovårdstjänster, förbättrade diagnosfrekvenser och växande nefrologiinfrastruktur stödjer ökad behandling adoption. Japan förblir en nyckelbidragsgivare på grund av långvarig sjukdomsigenkänning och tidiga interventionsmetoder. Ökande hälso- och sjukvårdsutgifter och bredare tillgång till viktiga läkemedel stärker ytterligare långsiktig behandling adoption både på urbana sjukhus och specialkliniker.

Latinamerika:

Latinamerika har en uppskattad andel på 6 % av den globala marknaden för behandling av IgA-nefropati, understödd av gradvisa förbättringar inom nefrologivård och diagnostisk tillgång. Brasilien och Mexiko leder den regionala efterfrågan tack vare utökad offentlig sjukvårdstäckning och ökad medvetenhet om kroniska njursjukdomar. Behandlingspenetrationen förblir dock måttlig, med främst beroende av stödjande terapier som ACE-hämmare och ARB. Begränsad tillgång till avancerade immunsuppressiva behandlingar och sen diagnos begränsar marknadstillväxten. Pågående investeringar i sjukhusinfrastruktur och specialistutbildning förväntas förbättra behandlingsanpassningen över tid.

Mellanöstern & Afrika:

Regionen Mellanöstern & Afrika står för cirka 4 % av den globala marknaden för behandling av IgA-nefropati, vilket återspeglar lägre diagnosfrekvenser och begränsad tillgång till specialiserad njurvård i flera länder. Gulfstaternas samarbetsråd bidrar med majoriteten av den regionala efterfrågan tack vare starkare hälsoinfrastruktur och högre specialisttillgänglighet. Däremot förlitar sig många afrikanska marknader främst på grundläggande stödjande terapier, med begränsad tillgång till avancerade behandlingar. Gradvisa hälsoinvesteringar, expanderande sjukhusnätverk och ökad medvetenhet om kroniska njursjukdomar förväntas stödja blygsam, långsiktig marknadstillväxt i hela regionen.

Marknadssegmenteringar:

Efter läkemedelsklass

- Kortikosteroider

- Immunsuppressiva

- ACE-hämmare

- ARB

Efter behandlingstyp

- Läkemedel

- Dialys

- Njurtransplantation

Efter slutanvändare

- Sjukhus

- Specialkliniker

- Ambulanta kirurgiska centra

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för behandling av IgA-nefropati kännetecknas av närvaron av etablerade läkemedelsföretag, framväxande biopharma-företag och specialinriktade aktörer som konkurrerar inom segmenten för stödjande vård och sjukdomsmodifierande terapi. Marknadsdeltagare differentierar sig genom klinisk effektivitet, säkerhetsprofiler och långsiktiga njurutfallsdata. Etablerade företag behåller starka positioner genom allmänt förskrivna kortikosteroider, ACE-hämmare och ARB, understödda av omfattande läkarkännedom och globala distributionsnätverk. Samtidigt stärker specialiserade biopharma-företag sin konkurrensställning genom att utveckla riktade terapier utformade för att adressera immunsystemmedierade sjukdomsmekanismer och minska systemiska biverkningar. Strategiska prioriteringar över landskapet inkluderar att utöka kliniska bevis, säkra regulatoriska godkännanden för nya terapier och stärka marknadstillgången genom ersättningsanpassning. Partnerskap med nefrologicentra, studier efter godkännande och livscykelhanteringsstrategier formar ytterligare konkurrensen, då företag fokuserar på att upprätthålla behandlingsföljsamhet och fördröja progression till slutstadiet av njursjukdom.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Novartis AG

- AstraZeneca plc

- Roche Holding AG

- Pfizer Inc.

- Sanofi S.A.

- Merck & Co., Inc.

- Bayer AG

- GlaxoSmithKline plc

- Calliditas Therapeutics AB

- Omeros Corporation

Senaste utvecklingen

- I oktober 2025 meddelade Novartis att deras orala faktor B-hämmare Fabhalta® (iptacopan) uppnådde det primära målet i fas III APPLAUSE-IgAN-studien, vilket visade en långsammare nedgång i njurfunktion (mätt med uppskattad glomerulär filtrationshastighet över två år) hos vuxna med IgA-nefropati. Detta resultat används för att stödja en planerad fullständig FDA-godkännandeansökan 2026 efter dess tidigare accelererade godkännande.

- I april 2025 beviljade US FDA ett accelererat godkännande till Vanrafia® (atrasentan), en endotelin A-receptorantagonist utvecklad av Novartis, för att minska proteinuri hos vuxna med IgA-nefropati med risk för snabb sjukdomsprogression, baserat på fas III-bevis för proteinurireduktion.

- Den 6 mars 2024 meddelade Calliditas en ytterligare 7-årig särläkemedelsexklusivitet för TARPEYO:s indikation hos vuxna med IgA-nefropati som riskerar progression, vilket återspeglar bekräftad klinisk nytta på njurfunktion.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelsklass, Behandlingstyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Behandlingsmetoder kommer alltmer att fokusera på att bromsa sjukdomsprogressionen snarare än att hantera senstadiet njursvikt.

- Bredare användning av målinriktade och mekanismdrivna terapier kommer att förbättra behandlingsprecisionen och långsiktiga resultat.

- Tidigare diagnos och riskstratifiering kommer att utöka den berättigade patientpopulationen för långsiktig terapi.

- Läkemedelsbaserad hantering kommer att förbli hörnstenen i behandlingen över de flesta sjukdomsstadier.

- Minskad beroende av bred immunosuppression kommer att förbättra säkerheten och långsiktig tolerabilitet.

- Sjukhus och specialiserade nefrologikliniker kommer att fortsätta leda behandlingsinitiering och övervakning.

- Ökat fokus på att fördröja dialys och njurtransplantation kommer att stärka efterfrågan på njurskyddande terapier.

- Kliniska beslut kommer alltmer att förlita sig på individualiserade behandlingsvägar.

- Utbyggnad av nefrologivårdsinfrastruktur i framväxande regioner kommer att stödja stadig marknadstillväxt.

- Långsiktiga sjukdomshanteringsstrategier kommer att driva på fortsatt terapiadhärens och kontinuitet i vården.