Marknadsöversikt

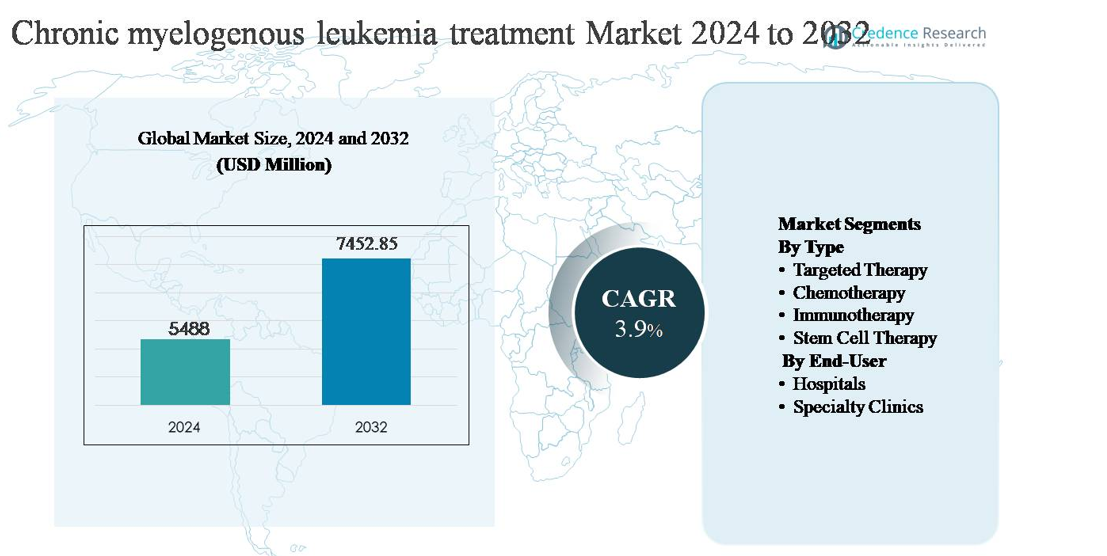

Marknaden för behandling av kronisk myeloisk leukemi (CML) värderades till 5 488 miljoner USD år 2024 och förväntas nå 7 452,85 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

Marknadsstorlek för behandling av kronisk myeloisk leukemi 2024

|

5 488 miljoner USD |

| Marknad för behandling av kronisk myeloisk leukemi, CAGR |

3,9% |

| Marknadsstorlek för behandling av kronisk myeloisk leukemi 2032 |

7 452,85 miljoner USD |

Marknaden för behandling av kronisk myeloisk leukemi (CML) leds av en koncentrerad grupp av globala läkemedelsföretag med stark expertis inom riktade onkologiterapier, inklusive Novartis AG, Pfizer Inc., Bristol-Myers Squibb Company, Takeda Pharmaceutical Company Limited, Teva Pharmaceutical Industries Ltd., Otsuka Holdings Co., Ltd., Incyte, Biopath Holdings Inc., och Stragen Pharma SA. Dessa aktörer konkurrerar genom differentierade tyrosinkinashämmarportföljer, livscykelhanteringsstrategier och globala kommersialiseringsmöjligheter. Nordamerika är den ledande regionen och står för cirka 42% av den globala marknaden, stödd av tidig diagnos, avancerad molekylär övervakning och hög behandlingsföljsamhet. Europa följer som en stor bidragsgivare, medan Asien-Stillahavsregionen fortsätter att öka i betydelse på grund av ökad tillgång till prisvärda terapier och förbättrad onkologiinfrastruktur.

Marknadsinsikter

- Marknaden för behandling av kronisk myeloisk leukemi (CML) värderades till 5 488 miljoner USD år 2024 och förväntas nå 7 452,85 miljoner USD år 2032, med en tillväxttakt (CAGR) på 3,9% under prognosperioden, understödd av efterfrågan på långvarig terapi och ihållande patientbehandlingscykler.

- Marknadstillväxten drivs av den utbredda användningen av målinriktade terapier, som representerar den dominerande segmentet med över 75% andel, tack vare deras roll som förstahandsbehandling, höga effektivitet i att uppnå molekylär remission och behovet av långvarig eller livslång användning.

- Viktiga marknadstrender inkluderar ett ökat fokus på strategier för remission utan behandling, nästa generations tyrosinkinashämmare för resistenta fall och ökad användning av generika, vilket förbättrar överkomligheten samtidigt som konkurrensdynamiken intensifieras.

- Den konkurrensutsatta landskapet kännetecknas av etablerade läkemedelsföretag som fokuserar på portföljoptimering, livscykelförlängningar och global distribution, medan generikatillverkare utövar pristryck och ökar tillgången på tillväxtmarknader.

- Regionalt leder Nordamerika med cirka 42% marknadsandel, följt av Europa med ~30%, Asien-Stillahavsområdet med ~18%, medan Latinamerika och Mellanöstern & Afrika tillsammans står för den återstående andelen, drivet av förbättrad diagnostik och terapiåtkomst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ:

Marknaden för behandling av kronisk myeloisk leukemi (CML) domineras av målinriktad terapi, som har den största marknadsandelen tack vare sin position som den globala standardbehandlingen över alla sjukdomsfaser. Tyrosinkinashämmare (TKI) undertrycker effektivt BCR-ABL-aktivitet, vilket möjliggör hållbar molekylär remission och långvarig sjukdomskontroll. Höga förskrivningsvolymer, livslång behandlingstid och starkt stöd i kliniska riktlinjer fortsätter att driva efterfrågan. Kemoterapi är begränsad till avancerade eller blastfasfall, medan immunterapi är på väg genom klinisk utveckling. Stamcellsterapi, trots sin botande potential, är begränsad på grund av procedurrisk och behörighetsbegränsningar.

- Till exempel förskrivs Bristol Myers Squibbs dasatinib (Sprycel®) vid 100 mg en gång dagligen för kronisk fas CML och visar aktivitet mot över 30 dokumenterade BCR-ABL1-kinasdomänmutationer, vilket stöder dess användning efter förstahandsmisslyckande.

Efter slutanvändare:

Sjukhus representerar det dominerande slutanvändarsegmentet på CML-behandlingsmarknaden, med den högsta andelen tack vare deras avancerade onkologiinfrastruktur och integrerade hematologitjänster. Sjukhus leder inom diagnos, molekylär övervakning, behandlingsstart och hantering av komplexa eller resistenta fall, inklusive stamcellstransplantation. Deras tillgång till specialiserade kliniker och slutenvårdskapacitet stöder fortsatt användning. Specialkliniker blir allt viktigare i långvarig öppenvårdshantering, särskilt för stabila patienter som får orala målinriktade terapier, drivet av bekvämlighet, kontinuitet i vården och minskat behov av sjukhusvistelse.

- Till exempel driver MD Anderson Cancer Center en dedikerad leukemiavdelning som utför kvantitativ BCR-ABL1-övervakning med hjälp av realtids-PCR (RQ-PCR) analyser. Dessa analyser är mycket känsliga och kan upptäcka transkriptnivåer under 0,0032%-gränsen (MR4.5) på den internationella skalan, med laboratoriets angivna kvantifieringsgräns på 0,002% IS (MR4.7).

Viktig Tillväxtdrivare

Bestående Tillit till Målinriktade Terapier som Standardbehandling

Marknaden för behandling av kronisk myeloisk leukemi (CML) fortsätter att drivas av det långsiktiga beroendet av tyrosinkinashämmare (TKI) som den etablerade förstahandsbehandlingen. Dessa medel har avsevärt förbättrat överlevnadsresultaten genom att möjliggöra varaktig molekylär remission och omvandla CML till ett hanterbart kroniskt tillstånd för de flesta patienter. Livslånga behandlingskrav för många patienter resulterar i konsekvent efterfrågan på terapi, vilket förstärker intäktsstabiliteten. Tillgängligheten av flera generationer av TKI stödjer sekventiella behandlingsstrategier vid resistens eller intolerans, vilket ytterligare förlänger behandlingstiden. Dessutom har utökad tillgång till generiska TKI i flera regioner ökat patienternas räckvidd, vilket stödjer en bredare omvandling från diagnos till behandling och upprätthåller den övergripande marknadsexpansionen.

- Till exempel ordineras Novartis’ imatinibmesylat (Gleevec®) i en standard startdos på 400 mg en gång dagligen för nyupptäckt kronisk fas CML, med långsiktiga uppföljningsdata som sträcker sig över två decennier sedan dess första regulatoriska godkännande 2001, vilket visar på bestående molekylär kontroll under kontinuerlig dosering.

Ökande Diagnostiseringsfrekvenser och Förbättrad Molekylär Övervakning

Tillväxten på CML-behandlingsmarknaden stöds också av ökande diagnostiseringsfrekvenser möjliggjorda av förbättrad tillgång till cytogenetiska och molekylära diagnostiska verktyg. Framsteg inom realtids kvantitativ PCR-testning möjliggör tidig upptäckt och exakt övervakning av BCR-ABL-transkriptnivåer, vilket uppmuntrar till snabb behandlingsstart och terapioptimering. Ökad läkarmedvetenhet och standardiserade övervakningsprotokoll har stärkt följsamheten till långsiktiga behandlingsplaner, vilket minskar sjukdomsprogressionsfrekvenserna. När sjukvårdssystem investerar i diagnostisk infrastruktur, särskilt i framväxande ekonomier, går en större patientgrupp in i strukturerade behandlingsvägar, vilket direkt bidrar till ökad terapiupptagning och hållbar marknadstillväxt.

- Till exempel stöder Roches LightCycler® 480 System II RT-qPCR-arbetsflöden med reaktionsvolymer så låga som 5 µL och cykeltider under 40 minuter, vilket möjliggör högkapacitetsanalys av BCR-ABL1-transkript i kliniska laboratorier.

Utökad Behandlingstillgång i Framväxande Sjukvårdsmarknader

Den gradvisa expansionen av onkologivårdsinfrastruktur i framväxande marknader representerar en betydande tillväxtdrivare för CML-behandling. Regeringar och privata vårdgivare förbättrar tillgången till viktiga cancerterapier genom ersättningsprogram, offentlig-privata partnerskap och inkludering av TKI i nationella behandlingsformulär. Förbättrad överkomlighet genom generika och patientstödsprogram har minskat behandlingsgap, vilket möjliggör tidigare intervention och kontinuerlig terapi. När tillgången förbättras ökar behandlingsföljsamhet och överlevnadsresultat, vilket förstärker efterfrågan på långsiktig farmakologisk hantering och stödjer stadig marknadsexpansion i utvecklingsregioner.

Nyckeltrend & Möjlighet:

Skifte mot behandlingsfria remissionstrategier

En viktig trend som formar landskapet för CML-behandling är det växande kliniska fokuset på behandlingsfri remission (TFR). Framsteg inom molekylär övervakning har gjort det möjligt för utvalda patienter med varaktiga djupa molekylära svar att säkert avbryta TKI-behandlingar under strikt övervakning. Detta skifte driver innovation inom patientstratifiering, responsövervakning och protokoll för återfallshantering. Även om TFR kan minska långvarig läkemedelsexponering för berättigade patienter, skapar det möjligheter för premiumdiagnostik, specialiserade uppföljningstjänster och nästa generations terapier utformade för att fördjupa molekylära svar. Läkemedelsutvecklare positionerar i allt högre grad nyare TKI:er för att stödja hållbara remissionresultat i linje med TFR-mål.

- Till exempel utvecklade och fick Otsuka Pharmaceutical Co., Ltd. godkännande för “Major BCR-ABL mRNA Measurement Kit” i Japan, som används som ett hjälpmedel för att diagnostisera och övervaka effektiviteten av behandling för kronisk myeloisk leukemi (CML), och som täcks av nationell sjukförsäkring från och med den 1 april 2015.

Utveckling av nästa generations och kombinationsterapier

Pågående forskning om nästa generations TKI:er och kombinationsbehandlingsmetoder utgör en stor möjlighet inom CML-behandlingsmarknaden. Nya medel utvecklas för att hantera resistensmutationer och förbättra toleransprofiler, särskilt för patienter med långvarig behandlingsexponering. Kombinationsstrategier som integrerar målinriktad terapi med immunmodulerande medel undersöks också för att förbättra svarsdjupet. Dessa utvecklingar stöder produktdifferentiering och livscykelhanteringsstrategier, vilket gör det möjligt för tillverkare att stärka sin konkurrensposition samtidigt som de adresserar ouppfyllda kliniska behov hos resistenta eller refraktära patientpopulationer.

- Till exempel avancerade Takeda Pharmaceutical Company Limited ponatinib livscykeloptimeringsstrategier genom dosmodifieringsprotokoll validerade i kliniska program där ponatinib initierades vid 45 mg en gång dagligen med protokolldefinierade reduktioner till 15 mg en gång dagligen efter uppnådda molekylära milstolpar, stödda av seriel BCR-ABL1-transkriptövervakning vid 3-månadersintervall med hjälp av centraliserade laboratorier kalibrerade till internationella referensstandarder.

Nyckelutmaning

Långsiktig behandlingsföljsamhet och säkerhetsbekymmer

Trots terapeutiska framsteg kvarstår långsiktig behandlingsföljsamhet som en betydande utmaning i CML-hantering. Livslång eller förlängd behandling ökar risken för kumulativa biverkningar, inklusive kardiovaskulära och metabola komplikationer, vilket kan påverka patientens följsamhet. Hantering av kronisk toxicitet kräver kontinuerlig övervakning och potentiella terapibyten, vilket ökar den kliniska komplexiteten. Bristande följsamhet kan leda till suboptimala molekylära svar och sjukdomsprogression, vilket underminerar behandlingseffektiviteten. Dessa utmaningar sätter press på vårdgivare att balansera effektivitet med tolerans, medan läkemedelsföretag måste fortsätta att förbättra säkerhetsprofiler för att upprätthålla långsiktig patientengagemang.

Prispress och generisk konkurrens

Den ökande penetrationen av generiska TKI:er utgör en strukturell utmaning för märkesbehandlingar inom CML-behandlingsmarknaden. Även om generika förbättrar patienternas tillgång, intensifierar de prispressen och begränsar intäktstillväxten för originalprodukter. Betalare prioriterar kostnadskontroll, särskilt för långvariga behandlingar, vilket kan begränsa användningen av nyare, dyrare medel om inte tydliga kliniska fördelar kan påvisas. Tillverkare måste navigera i konkurrensutsatta prissättningsmiljöer samtidigt som de investerar i innovation, vilket skapar en utmanande balans mellan överkomlighet, differentiering och hållbar lönsamhet på en marknad som kännetecknas av förlängda behandlingsperioder.

Regional analys

Nordamerika:

Nordamerika har den största andelen av marknaden för behandling av kronisk myeloisk leukemi (CML) och står för cirka 42% av de globala intäkterna. Regionen drar nytta av tidig sjukdomsdiagnos, utbredd tillgång till molekylär testning och starkt antagande av målinriktade behandlingar som förstahandsval. Hög behandlingsföljsamhet, etablerade ersättningsramverk och närvaron av ledande läkemedelsinnovatörer stödjer en hållbar användning av behandlingar. USA dominerar den regionala efterfrågan tack vare avancerad onkologiinfrastruktur och långsiktiga patienthanteringsprotokoll, medan Kanada bidrar genom universell sjukvårdstäckning och standardiserade kliniska riktlinjer som stödjer kontinuerlig CML-behandling.

Europa:

Europa representerar omkring 30% av den globala CML-behandlingsmarknaden, stödd av starka offentliga sjukvårdssystem och bred tillgång till tyrosinkinashämmare i stora länder. Västeuropa leder regional konsumtion tack vare väletablerade hematologinätverk, rutinmässig molekylär övervakning och gynnsamma ersättningspolicys. Länder som Tyskland, Storbritannien och Frankrike upprätthåller höga behandlingskontinuitetsnivåer genom nationella cancerprogram. Östeuropa visar gradvis tillväxt i takt med att tillgången till diagnostik och generika förbättras. Regionen drar också nytta av stark klinisk forskningsaktivitet och strukturerade långsiktiga sjukdomshanteringsramverk.

Asien-Stillahavsregionen:

Asien-Stillahavsregionen står för cirka 18% av den globala CML-behandlingsmarknaden och representerar den snabbast växande regionala möjligheten. Tillväxten drivs av ökad sjukdomsmedvetenhet, förbättrad diagnostisk penetration och utökad tillgång till prisvärda generiska målinriktade behandlingar. Länder som Kina, Indien, Japan och Sydkorea stärker onkologiinfrastrukturen och ökar inkluderingen av CML-behandlingar i offentliga ersättningsprogram. Stora patientpopulationer och ökande investeringar i sjukvården fortsätter att utöka den behandlade patientbasen. Även om tillgångsskillnader kvarstår i landsbygdsområden, antar stadscentra i allt högre grad riktlinjebaserad CML-hantering.

Latinamerika:

Latinamerika står för omkring 6% av den globala CML-behandlingsmarknaden, stödd av gradvisa förbättringar i tillgången till cancervård och utökad användning av målinriktade behandlingar. Brasilien och Mexiko dominerar den regionala efterfrågan tack vare högre sjukvårdsutgifter och ökad tillgång till ersatta onkologiläkemedel. Offentliga sjukvårdssystem inför i allt högre grad generiska TKI:er för att förbättra överkomligheten, medan privata vårdgivare stödjer avancerad diagnostik och övervakning. Trots framsteg begränsar ojämn tillgång och försenad diagnos i vissa länder den fulla marknadspotentialen. Fortsatta sjukvårdsreformer och investeringar i onkologitjänster förväntas stödja stadig regional tillväxt.

Mellanöstern & Afrika:

Regionen Mellanöstern & Afrika står för cirka 4% av den globala marknaden för CML-behandling, vilket återspeglar begränsad men gradvis förbättrad tillgång till avancerade leukemiterapier. Gulfstaternas samarbetsråd leder den regionala efterfrågan tack vare högre sjukvårdsutgifter, tillgång till märkesbehandlingar och specialiserade onkologiska centra. Däremot står stora delar av Afrika inför utmaningar relaterade till sen diagnos, begränsad molekylär testning och begränsad behandlingstillgänglighet. Internationella biståndsprogram, ökad generisk penetration och gradvis utveckling av sjukvårdsinfrastruktur förbättrar tillgången och stödjer gradvis tillväxt på utvalda marknader i Mellanöstern och Afrika.

Marknadssegmenteringar:

Efter Typ

- Målinriktad terapi

- Cellgiftsbehandling

- Immunterapi

- Stamcellsterapi

Efter Slutanvändare

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för behandling av kronisk myeloisk leukemi (CML) kännetecknas av närvaron av etablerade läkemedelsföretag med starka onkologiska portföljer och omfattande erfarenhet av målinriktade terapier. Marknadskonkurrensen kretsar kring utveckling, kommersialisering och livscykelhantering av tyrosinkinashämmare, där företagen fokuserar på effektivitet, säkerhetsprofiler och resistenshantering. Ledande aktörer utnyttjar robust klinisk data, långsiktiga patientresultat och globala distributionsnätverk för att behålla marknadspositioner. Generiska tillverkare intensifierar konkurrensen genom att öka tillgången och utöva prispress, särskilt på tillväxtmarknader. Strategiska prioriteringar inkluderar etikettexpansioner, utveckling av nästa generations molekyler och partnerskap för att stödja avancerad diagnostik och övervakning. Företag investerar också i generering av verklighetsbaserade bevis och patientstödsprogram för att stärka behandlingsföljsamhet och varumärkesdifferentiering på en marknad definierad av kronisk sjukdomshantering och långvariga behandlingar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Novartis AG

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Takeda Pharmaceutical Company Limited

- Teva Pharmaceutical Industries Ltd.

- Otsuka Holdings Co., Ltd.

- Incyte

- Biopath Holdings Inc.

- Stragen Pharma SA

Senaste utvecklingen

- I april 2024 betonade Takeda uppdaterade kliniska praxisdata i april 2024 som stödjer dess responsbaserade doseringsstrategi för ponatinib, ursprungligen validerad i OPTIC-studien. Behandlingsstart vid 45 mg en gång dagligen, följt av protokolldefinierad reduktion till 15 mg en gång dagligen vid uppnående av BCR-ABL1-transkriptnivåer ≤1%, bekräftades som en effektiv strategi för patienter med resistent KML, inklusive de med T315I-mutation. Molekylära responsbedömningar baserades på seriekvantitativa PCR-tester i linje med internationella referenslaboratorier, vilket säkerställde tidig upptäckt av molekylär återfall och bibehållen sjukdomskontroll.

- I februari 2024 refererade Bristol-Myers Squibb till förlängda uppföljningsanalyser från långvariga dasatinib-kliniska kohorter, inklusive patienter som fick 100 mg en gång dagligen dosering i kronisk fas KML. Dessa analyser bekräftade hållbar molekylär responsunderhåll över förlängda behandlingsperioder, med molekylär övervakning genomförd via centraliserade PCR-analyser kalibrerade till internationella skalanormer. Medan dasatinib har övergått till en mogen livscykelfas, fortsätter BMS att stödja långsiktig säkerhet och responshållbarhetsdokumentation i både vuxna och pediatriska populationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Målinriktade terapier kommer fortsätta att vara grunden för behandling av kronisk myeloisk leukemi på grund av deras bevisade långsiktiga effektivitet och etablerade kliniska acceptans.

- Nästa generations tyrosinkinashämmare kommer att få bredare användning för att hantera resistens och intolerans hos långtidspatienter.

- Strategier för behandlingsfri remission kommer i allt högre grad att påverka kliniska beslut för patienter som uppnår djupa och varaktiga molekylära svar.

- Molekylär diagnostik och realtidsövervakning kommer att spela en mer central roll i terapioptimering och återfallsförebyggande.

- Generisk penetration kommer att expandera ytterligare, vilket förbättrar tillgången till behandling och ökar prispressen på marknaderna.

- Forskning om kombinationsterapier kommer att accelerera för att förbättra svarens hållbarhet och minimera riskerna för sjukdomsprogression.

- Specialkliniker kommer att bli viktigare för långsiktig öppenvårdsbehandling av stabila patienter.

- Framväxande marknader kommer att uppleva högre behandlingsefterfrågan i takt med att hälsoinfrastruktur och ersättningsramar förbättras.

- Patientföljsamhet och långsiktig säkerhetshantering kommer att förbli kritiska fokusområden för vårdgivare.

- Innovation inom personligt anpassade behandlingsmetoder kommer att forma framtida kliniska riktlinjer och vårdvägar.