Marknadsöversikt

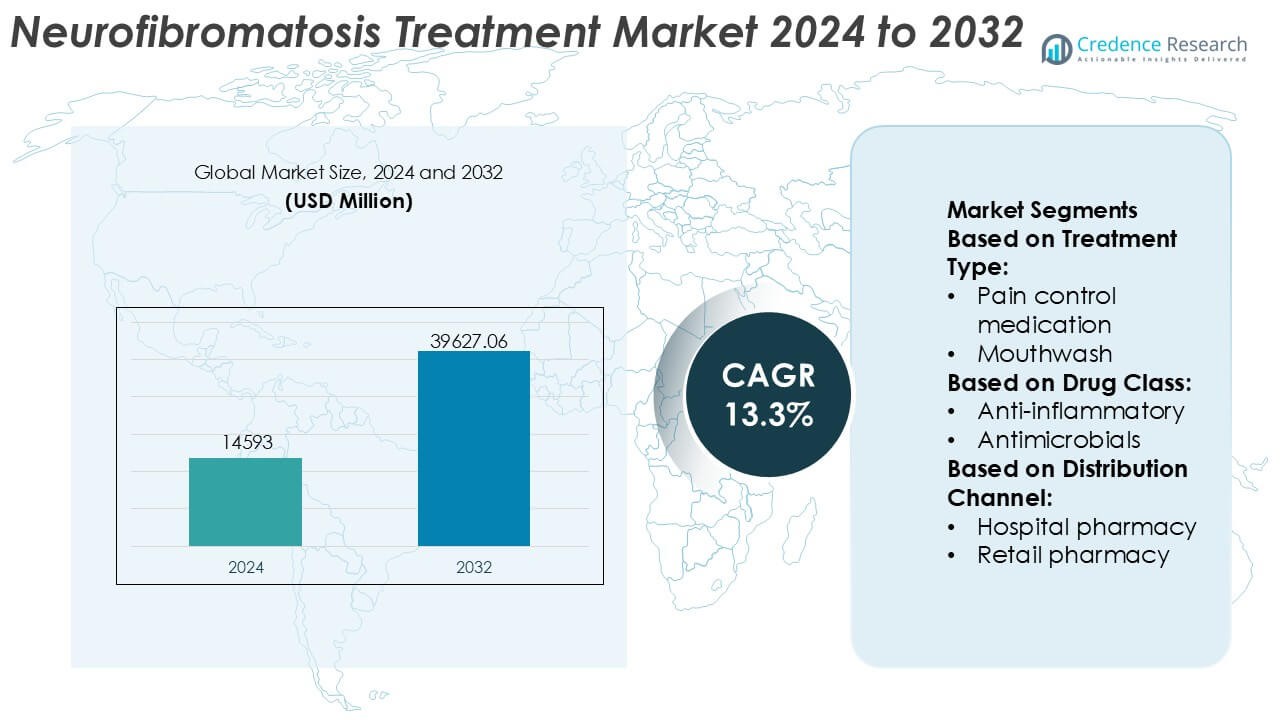

Marknaden för behandling av neurofibromatos är värderad till 14593 miljoner USD år 2024 och förväntas nå 39627,06 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 13,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av neurofibromatos 2024 |

USD 14593 Miljoner |

| Marknad för behandling av neurofibromatos, CAGR |

13,3% |

| Marknadsstorlek för behandling av neurofibromatos 2032 |

USD 39627,06 Miljoner |

Marknaden för behandling av neurofibromatos formas av en koncentrerad grupp av etablerade läkemedels- och specialterapileverantörer som konkurrerar genom riktad läkemedelsutveckling, expertis inom sällsynta sjukdomar och starka kliniska pipelines. Ledande aktörer fokuserar på att främja precisionsbehandlingar, utöka godkända indikationer och stärka bevis efter godkännande för att stödja långsiktig adoption. Strategiska samarbeten med forskningsinstitutioner och patientorganisationer förbättrar ytterligare den konkurrensmässiga positioneringen och påskyndar innovation. Regionalt dominerar Nordamerika marknaden med en exakt andel på 41%, stödd av avancerad hälsoinfrastruktur, tidig adoption av nya terapier, robusta ersättningssystem och hög sjukdomsmedvetenhet. Stark regulatoriskt stöd för sällsynta sjukdomar och en hög koncentration av specialiserade behandlingscenter förstärker regionens ledarskap. Sammantaget kretsar konkurrensen kring klinisk differentiering, regulatorisk genomförande och hållbara investeringar i hantering av sällsynta genetiska störningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för behandling av neurofibromatos värderades till 14 593 miljoner USD år 2024 och förväntas nå 39 627,06 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 13,3%, drivet av ökande diagnosfrekvenser och ökad tillgång till riktade terapier.

- Marknadstillväxten drivs främst av framsteg inom precisionsmedicin, bredare adoption av MEK-hämmare och starka regulatoriska incitament för särläkemedel som behandlar sällsynta genetiska störningar.

- Viktiga marknadstrender inkluderar expansion av kliniska pipelines, ökad användning av genetisk testning för tidig diagnos och växande beroende av verkliga bevis för att stödja långsiktiga behandlingsresultat.

- Den konkurrensutsatta landskapet förblir koncentrerat, med etablerade aktörer som fokuserar på indikationsexpansion, livscykelhantering och strategiska samarbeten för att stärka klinisk differentiering och global räckvidd.

- Regionalt leder Nordamerika med en exakt marknadsandel på 41%, stödd av avancerad hälsoinfrastruktur, medan riktade läkemedelsterapier representerar det dominerande behandlingssegmentet på grund av överlägsen effektivitet och specialistpreferens.

Marknadssegmenteringsanalys:

Efter behandlingstyp

Efter behandlingstyp representerar smärtlindrande medicin den dominerande delsegmentet på marknaden för neurofibromatosisbehandling, med en uppskattad marknadsandel på 48–52%, drivet av den höga förekomsten av kronisk neuropatisk smärta och tumörrelaterat obehag bland patienter. Kliniker förlitar sig på analgetika, antikonvulsiva medel och kompletterande smärtterapier för att hantera långvariga symtom och förbättra livskvaliteten. Munsköljningsformuleringar har en mindre men relevant andel på grund av deras roll i att hantera orala lesioner och slemhinnekomplikationer, särskilt i avancerade fall. Andra behandlingstyper, inklusive stödjande och symtom-specifika terapier, kompletterar kärnstrategier för smärthantering i olika vårdmiljöer.

- Till exempel stöder Alma Lasers kompletterande, icke-farmakologisk symtomhantering genom sina CO₂- och Er:YAG-laserplattformar som används för reduktion av kutana neurofibrom, som opererar vid en 10,600 nm CO₂-våglängd och en 2,940 nm Er:YAG-våglängd, med pulslängder mätta i mikrosekunder och energileverans kalibrerad i joule per puls, vilket möjliggör precis lesionablation med kontrollerat termiskt djup för att förbättra patientkomfort och återhämtningsresultat.

Efter Läkemedelsklass

Efter läkemedelsklass dominerar antineoplastiska läkemedel segmentet med en uppskattad marknadsandel på 34–38%, vilket återspeglar deras kritiska roll i att hantera tumörtillväxt associerad med neurofibromatos, särskilt plexiforma neurofibrom. Målinriktade terapier och kemoterapeutiska medel utgör ryggraden i sjukdomsmodifierande behandling, stödda av växande klinisk adoption. Antiinflammatoriska läkemedel upprätthåller stadig efterfrågan för symtomlindring relaterad till inflammation och smärta, medan antimikrobiella medel, antifungala medel och antibiotika adresserar sekundära infektioner och behandlingsrelaterade komplikationer. Andra läkemedelsklasser, inklusive kompletterande neurologiska och stödjande medel, bidrar till omfattande, multidrogbehandlingsregimer.

- Till exempel har Sun Pharmaceutical Industries Ltd. avancerat sin onkologiska portfölj genom kommersialiseringen av everolimus-tabletter (generisk Afinitor) i styrkorna 2,5 mg, 5 mg och 10 mg. Dessa produkter var historiskt associerade med dess Halol-tillverkningsanläggning i Gujarat.

Efter Distributionskanal

Efter distributionskanal leder sjukhusapotek marknaden med en uppskattad andel på 42–46%, stödd av den komplexa naturen av neurofibromatosbehandling, frekvent specialistinblandning och behovet av kontrollerad utdelning av dyra eller specialläkemedel. Sjukhus fungerar också som primära centra för diagnos, onkologisk vård och långsiktig sjukdomshantering. Detaljhandelsapotek följer, drivna av pågående receptförnyelser för smärtlindring och stödjande mediciner. Onlineapotek representerar en växande kanal, stödd av kroniska terapibehov, bekvämligheten med hemleverans och ökad adoption av digitala receptplattformar.

Viktiga Tillväxtdrivare

Ökad Förekomst av Neurofibromatos och Förbättrad Diagnos

Den ökande förekomsten av neurofibromatos (NF), särskilt NF1, driver efterfrågan på målinriktade behandlingslösningar avsevärt. Framsteg inom genetisk testning, molekylär diagnostik och avbildningstekniker har förbättrat tidig och exakt diagnos, vilket utökar den behandlade patientgruppen. Ökad sjukdomsmedvetenhet bland kliniker och patienter stöder ytterligare snabb intervention. När sjukvårdssystem antar standardiserade diagnostiska protokoll får fler individer långsiktig farmakologisk och kirurgisk vård, vilket direkt bidrar till en hållbar marknadstillväxt över både utvecklade och framväxande sjukvårdsmarknader.

- Till exempel stöder BIOFRONTERA Inc. kliniskt bekräftad bedömning och behandling av lesioner genom sin plattform för fotodynamisk terapi som kombinerar Ameluz® (10% aminolevulinsyra-hydrokloridgel) med BF-RhodoLED® XL-lampan, som avger smalbandigt rött ljus vid 635 nm och levererar en standardiserad ljusdosis på 37 J/cm² över en kontrollerad belysningsperiod, ett system validerat i multicenterkliniska studier med mer än 1 200 behandlade patienter, vilket möjliggör reproducerbar visualisering av lesioner och målinriktad behandlingsplanering baserat på dokumenterat cellulärt fluorescenssvar.

Framsteg inom Mål- och Precisionsbehandlingar

Snabb utveckling inom målinriktade behandlingar, inklusive MEK-hämmare och molekylärt riktade läkemedel, accelererar starkt marknadsexpansionen. Regulatoriska godkännanden av nya medel som adresserar tumörtillväxt och symtomhantering har förändrat behandlingsparadigmer bort från enbart kirurgiska tillvägagångssätt. Dessa behandlingar erbjuder förbättrad effektivitet, minskad systemisk toxicitet och bättre livskvalitetsresultat. Pågående kliniska prövningar som utforskar genbaserade och vägspecifika behandlingar fortsätter att stärka produktportföljen, locka till sig farmaceutiska investeringar och utöka terapeutiska alternativ för patienter med neurofibromatos.

- Till exempel har AstraZeneca och MSD (kända som Merck & Co. i USA och Kanada) utvecklat och kommersialiserat selumetinib (Koselugo®), en oral MEK1/2-hämmare formulerad i kapslar om 10 mg och 25 mg.

Växande Hälso- och Sjukvårdsutgifter och Infrastruktur för Specialvård

Ökande globala hälso- och sjukvårdsutgifter och expansionen av specialiserade neurologi- och onkologicenter stödjer antagandet av avancerade neurofibromatosbehandlingar. Förbättrad tillgång till multidisciplinär vård, inklusive neurologer, genetiker och onkologer, förbättrar behandlingskontinuitet och resultat. Regeringsinitiativ som stödjer hantering av sällsynta sjukdomar och ersättningsramar uppmuntrar ytterligare terapiantagande. Ökat finansiering för utveckling av särläkemedel stimulerar också innovation, vilket gör det möjligt för tillverkare att adressera ouppfyllda behov i hanteringen av neurofibromatos.

Viktiga Trender & Möjligheter

Expansion av Utveckling av Särläkemedel och Regulatoriska Incitament

Marknaden för behandling av neurofibromatos gynnas av starkt momentum inom utveckling av särläkemedel. Regulatoriska incitament som snabbspårsgodkännanden, förlängd marknadsexklusivitet och skatteförmåner uppmuntrar läkemedelsföretag att investera i terapier för sällsynta sjukdomar. Dessa policyer minskar utvecklingsriskerna samtidigt som de påskyndar kommersialiseringstidslinjerna. Som ett resultat fokuserar företag alltmer på innovativa små molekyler och biologiska läkemedel, vilket skapar betydande tillväxtmöjligheter och stärker den konkurrensutsatta landskapet inom neurofibromatosterapi.

- Till exempel tillhandahåller Hill Dermaceuticals, Inc. FDA-godkända receptbelagda lösningar för kroniska dermatologiska symtom genom produkter som Derma-Smoothe/FS®, som innehåller fluocinolonacetonid 0,01% i en bärare av raffinerad jordnötsolja. Den raffinerade oljan är speciellt bearbetad för att vara fri från allergena proteiner, vilket säkerställer säkerhet för patienter med jordnötskänslighet.

Ökat Fokus på Icke-Kirurgiska och Långsiktiga Hanteringslösningar

En växande trend mot icke-kirurgiska behandlingsmetoder presenterar betydande marknadsmöjligheter. Långsiktig farmakologisk hantering, symtomkontrollterapier och stödjande vårdlösningar vinner mark som alternativ till invasiva ingrepp. Denna förändring speglar patienternas preferens för mindre invasiva behandlingar och förbättrad sjukdomskontroll. Trenden stöder också kontinuerlig efterfrågan på terapi, vilket ökar återkommande intäktsströmmar för läkemedelstillverkare och främjar hållbar marknadstillväxt.

- Till exempel har Almirall, S.A. avancerat icke-invasiv dermatologifokuserad innovation genom produkter som Klisyri® (tirbanibulin) salva formulerad vid 10 mg/g, levererad i engångsförpackningar med ett definierat en gång dagligen-applikationsschema över 5 på varandra följande dagar, stödd av en riktad Src-kinas och tubulinpolymerisationshämmande mekanism.

Framväxande Möjligheter inom Pediatrisk och Tidig Behandling

Behandling av pediatrisk neurofibromatos representerar en hög tillväxtmöjlighet, driven av tidigare diagnos och proaktiva sjukdomshanteringsstrategier. Läkemedelsföretag riktar sig i allt högre grad mot tidiga interventioner för att bromsa sjukdomsprogression och minska långsiktiga komplikationer. Utveckling av barnvänliga formuleringar och doseringsregimer förbättrar ytterligare behandlingsanpassningen. Detta fokus stämmer överens med den ökande medvetenheten om livslång sjukdomsbörda, vilket positionerar barnfokuserade terapier som ett viktigt framtida tillväxtsegment.

Viktiga Utmaningar

Höga Behandlingskostnader och Begränsad Ersättningstäckning

De höga kostnaderna för riktade neurofibromatosbehandlingar utgör en betydande utmaning för marknadsexpansion. Många avancerade behandlingar kräver långvarig administrering, vilket ökar den ekonomiska bördan för patienter och sjukvårdssystem. Begränsad ersättningstäckning i flera regioner begränsar tillgången, särskilt i låg- och medelinkomstländer. Dessa kostnadsrelaterade hinder kan bromsa anpassningsgraden och skapa ojämlikheter i behandlingsmöjligheter, trots den växande kliniska efterfrågan på effektiva terapier.

Begränsad Patientpool och Kliniska Prövningsbegränsningar

Sällsyntheten av neurofibromatos begränsar patienttillgängligheten för storskaliga kliniska prövningar, vilket komplicerar läkemedelsutveckling och regulatoriska godkännandeprocesser. Små urvalsstorlekar kan försena evidensgenerering och öka utvecklingstidslinjerna. Dessutom komplicerar sjukdomens heterogenitet prövningsdesign och resultatmätning. Dessa faktorer höjer utvecklingskostnader och risk, vilket potentiellt begränsar antalet nya aktörer och bromsar den övergripande innovationen inom neurofibromatosbehandlingsmarknaden.

Regional Analys

Nordamerika

Nordamerika leder marknaden för neurofibromatosbehandling med en uppskattad 41% marknadsandel, driven av avancerad sjukvårdsinfrastruktur, starka ersättningsramar och tidig anpassning av riktade terapier. Regionen gynnas av en hög diagnoshastighet av neurofibromatos typ 1 och typ 2 tack vare utbredd genetisk screening och specialisttillgång. Robust klinisk forskningsaktivitet och snabb anpassning av FDA-godkända terapier, inklusive MEK-hämmare, stödjer en hållbar behandlingsbehov. Läkemedelsföretag prioriterar Nordamerika för kliniska prövningar och nya produktlanseringar, medan patientförespråksorganisationer förbättrar sjukdomsmedvetenheten. Höga sjukvårdsutgifter och etablerade program för sällsynta sjukdomar förstärker ytterligare regionens dominerande position.

Europa

Europa står för cirka 28% av marknaden för neurofibromatosbehandling, stödd av väletablerade offentliga sjukvårdssystem och ökat fokus på hantering av sällsynta sjukdomar. Länder som Tyskland, Frankrike och Storbritannien leder den regionala efterfrågan genom specialiserade neurologicenter och koordinerade remissnätverk. Stark regulatorisk support under särläkemedelsramverk påskyndar tillgången till innovativa terapier. Ökad medvetenhet bland kliniker och patienter förbättrar tidig diagnos och behandlingsföljsamhet. Dock påverkar priskontroller och ersättningsvariabilitet mellan länder marknadspenetrationsgrader. Fortsatta investeringar i gränsöverskridande forskningssamarbeten och centraliserade register stärker Europas roll i att främja standardiserad vård för neurofibromatospatienter.

Asien och Stillahavsområdet

Asien och Stillahavsområdet innehar cirka 21% marknadsandel och representerar det snabbast växande regionala segmentet på marknaden för neurofibromatosisbehandling. Ökande sjukvårdsutgifter, förbättrade diagnostiska möjligheter och ökad tillgång till specialistvård driver tillväxten i Kina, Japan, Sydkorea och Indien. Regeringar prioriterar i allt högre grad sällsynta sjukdomar genom nationella hälsopolitiker och ersättningspiloter. Stora patientpopulationer och växande infrastruktur för genetisk testning stödjer marknadsexpansionen. Läkemedelsföretag stärker sin regionala närvaro genom partnerskap med lokala vårdgivare. Trots framsteg kvarstår ojämn tillgång till avancerade terapier mellan stads- och landsbygdsområden, vilket skapar möjligheter för prisvärda behandlingslösningar och bredare medvetenhetsinitiativ.

Latinamerika

Latinamerika fångar nästan 6% av den globala marknaden, stödd av gradvisa förbättringar i sjukvårdsinfrastruktur och ökad erkänsla av sällsynta genetiska störningar. Brasilien och Mexiko fungerar som nyckelbidragsgivare tack vare utökad offentlig sjukvårdstäckning och växande specialistnätverk. Diagnosfrekvenser fortsätter att förbättras genom bättre tillgång till bilddiagnostik och genetisk testning. Dock begränsar begränsad tillgång till avancerade målinriktade terapier och ersättningsbegränsningar adoptionen. Internationella läkemedelsföretag fokuserar på selektiv marknadsinträde och program för medkännande användning. Pågående sjukvårdsreformer och ökat samarbete med globala organisationer för sällsynta sjukdomar förväntas förbättra behandlingsåtkomst och marknadsstabilitet i hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar cirka 4% marknadsandel, vilket speglar utvecklande sjukvårdssystem och lägre diagnosfrekvenser för neurofibromatosis. Gulfstaternas samarbetsråd leder den regionala efterfrågan tack vare högre sjukvårdsinvesteringar, tillgång till specialiserade sjukhus och medicinsk turism. I kontrast står många afrikanska länder inför utmaningar relaterade till begränsad genetisk testning, brist på specialister och låg sjukdomsmedvetenhet. Regeringar och ideella organisationer stöder i allt högre grad initiativ för sällsynta sjukdomar och kapacitetsuppbyggnad. Gradvis expansion av tertiära vårdanläggningar och förbättrade remissvägar förväntas stödja långsiktig tillväxt, även om tillgångsskillnader kvarstår som en viktig begränsning.

Marknadssegmenteringar:

Efter behandlingstyp:

- Smärtkontrollmedicin

- Munspray

Efter läkemedelsklass:

- Anti-inflammatoriska

- Antimikrobiella

Efter distributionskanal:

- Sjukhusapotek

- Detaljhandelsapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Spelare på marknaden för neurofibromatosisbehandling inkluderar Alma Lasers, Sun Pharmaceutical Industries Ltd., BIOFRONTERA Inc., Novartis AG, Hill Dermaceuticals, Inc., Almirall, S.A, 3M, Galderma, Ortho Dermatologics (Bausch Health Companies Inc.) och LEO Pharma A/S. Marknaden för neurofibromatosisbehandling uppvisar ett måttligt konkurrenslandskap kännetecknat av kontinuerlig innovation, starkt fokus på riktade terapier och växande specialisering inom hantering av sällsynta sjukdomar. Marknadsdeltagare fokuserar på att utöka kliniska pipelines, förbättra behandlingseffektivitet och förbättra säkerhetsprofiler för att hantera den komplexa och heterogena naturen hos neurofibromatosis. Strategiska prioriteringar inkluderar investeringar i forskning och utveckling, framsteg inom precisionsmedicin och optimering av regulatoriska vägar för särläkemedel. Företag stärker marknadsnärvaro genom samarbeten med forskningsinstitutioner, patientorganisationer och vårdgivare för att förbättra diagnoshastigheter och behandlingens antagande. Ökat fokus på verkliga bevis, långtidsstudier och patientstödsinitiativ formar ytterligare den konkurrensmässiga positioneringen. Sammantaget kretsar konkurrensen kring att leverera differentierade, kliniskt validerade lösningar samtidigt som man navigerar pristryck, ersättningskrav och utvecklande vårdstandarder över globala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Alma Lasers

- Sun Pharmaceutical Industries Ltd.

- BIOFRONTERA Inc.

- Novartis AG

- Hill Dermaceuticals, Inc.

- Almirall, S.A

- 3M

- Galderma

- Ortho Dermatologics (Bausch Health Companies Inc.)

- LEO Pharma A/S

Senaste utvecklingarna

- I april 2025 tillkännagav GSK och det sydkoreanska företaget ABL Bio ett betydande licensavtal för flera program för att utveckla innovativa behandlingar för neurodegenerativa sjukdomar, såsom Alzheimers och Parkinsons sjukdom.

- I februari 2025 nämnde Eli Lilly investeringar i fetmabehandling och positionerade sig som en ledare tillsammans med semaglutidstillverkaren Novo Nordisk, tack vare sitt framgångsrika läkemedel tirzepatid. Dessutom planerar företaget att utnyttja sin omfattande pipeline av inkretinterapier genom att utforska potentiella tillämpningar inom neurologi och immunologi.

- I juli 2024 tillkännagav Currax Pharmaceuticals godkännandet av en ny tillverkningsanläggning för CONTRAVE/MYSIMBA i EU och EES, vilket fördubblar produktionskapaciteten för att säkerställa kontinuerlig leverans mitt i GLP-1-leveransproblem.

- I juni 2024 lanserade Almirall, S.A. en utökad indikation för Klisyri (tirbanibulin) för att behandla aktinisk keratos i större fältområden upp till 100 cm². Medan Klisyri har varit tillgängligt i Europa sedan 2021, godkändes denna specifika expansion 2024 för större behandlingsområden av den amerikanska livsmedels- och läkemedelsmyndigheten (FDA).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Behandlingstyp, Läkemedelsklass, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Målinriktade och vägledningsspecifika terapier kommer att få bredare klinisk användning, vilket förbättrar sjukdomskontroll och långsiktiga resultat.

- Precisionmedicinska metoder kommer i allt högre grad att styra behandlingsval baserat på genetisk och molekylär profilering.

- Pågående kliniska prövningar kommer att utöka indikationer och optimera doseringsregimer för befintliga terapier.

- Tidig diagnosfrekvens kommer att förbättras genom bredare tillgång till genetisk testning och specialistremissnätverk.

- Multidisciplinära vårdmodeller kommer att stärka samordningen mellan neurologi, onkologi, dermatologi och kirurgi.

- Patientstödsprogram kommer att expandera för att förbättra följsamhet, övervakning och livskvalitet.

- Regulatoriska incitament för särläkemedel kommer att fortsätta uppmuntra innovation och utveckling av pipelines.

- Evidens från verkliga världen kommer att spela en större roll i utformningen av behandlingsriktlinjer och ersättningsbeslut.

- Framväxande leveransteknologier kommer att förbättra behandlingsbekvämlighet och säkerhetsprofiler.

- Globala medvetenhetsinitiativ kommer att minska diagnostiska förseningar och stödja mer konsekventa vårdstandarder över regioner.