Översikt över marknaden för bendensitometersystem

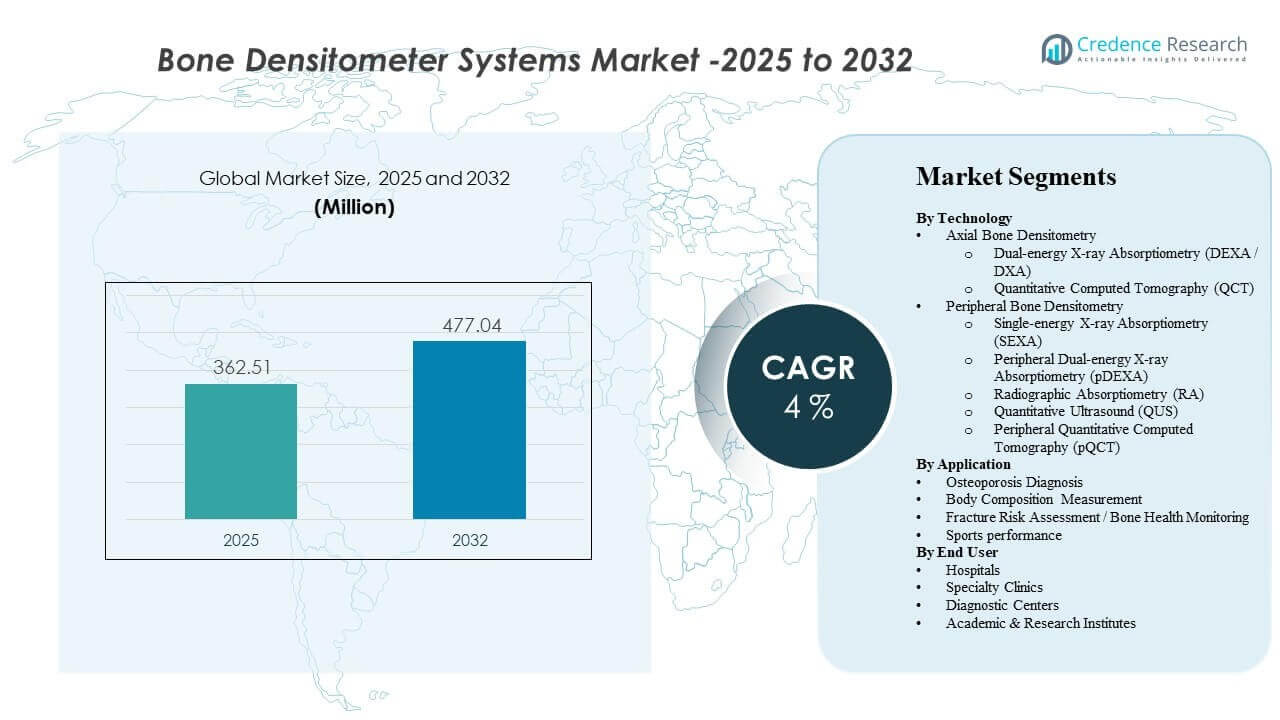

Den globala marknaden för bendensitometersystem uppskattades till 362,51 miljoner USD år 2025 och förväntas nå 477,04 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4 % från 2025 till 2032. Ökande volymer av osteoporosscreening i åldrande befolkningar förstärker den rutinmässiga diagnostiska efterfrågan på bentäthetsbedömningar över sjukhus och diagnostiska centra. Den växande användningen av kroppssammansättningsmätning inom metabolisk hälsa, idrottsmedicin och förebyggande vård utökar också de kliniska användningsområdena för densitometriplattformar bortom traditionella osteoporosvägar.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för bendensitometersystem 2025 |

362,51 miljoner USD |

| Marknad, CAGR för bendensitometersystem |

4% |

| Marknadsstorlek för bendensitometersystem 2032 |

477,04 miljoner USD |

Viktiga marknadstrender och insikter

- Diagnos av osteoporos stod för den största andelen på 70,8 % år 2025, vilket återspeglar det fortsatta fokuset på screening, diagnos och terapimonitoreringsvägar.

- Dual-energy X-ray absorptiometry (DXA/DEXA) representerade en uppskattad andel på 63,4 % år 2025, stödd av bred klinisk kännedom och standardvårdpositionering.

- Kroppssammansättningsmätning förväntas växa med en CAGR på 11,32 % under prognosperioden, drivet av efterfrågan på bedömningar av mager massa, fettmassa och sarkopeni.

- Asien-Stillahavsområdet förväntas vara den snabbast växande regionen med en CAGR på 8,19 % under prognosperioden, stödd av expanderande diagnostisk infrastruktur och ökad medvetenhet.

- Nordamerika hade en andel på 25,10 % år 2025, vilket återspeglar högre testpenetration och etablerade ersättningsdrivna diagnostiska arbetsflöden.

Segmentanalys

Efterfrågeprofilen för marknaden för bendensitometersystem formas av blandningen av axiala och perifera testkrav över rutinmässig osteoporosdiagnos, långsiktig benhälsomonitorering och framväxande användningsområden för kroppssammansättning. I klinisk praxis är skanningsarbetsflöden utformade för hög genomströmning, och densitometriundersökningar positioneras som praktiska tester som stöder screening och uppföljningsbeslut över primär- och specialistvårdsinställningar. Förmågan att leverera upprepbara mätningar är central för terapimonitorering, frakturriskbedömning och screeningprogram på befolkningsnivå.

Systemanvändning påverkas också av operativ bekvämlighet och patientupplevelseöverväganden. Typiska arbetsflöden för bentäthetsmätningar är utformade för att slutföras snabbt, vilket stöder högre patientgenomströmning på sjukhus och diagnostiska centra. Förmågan att bedöma kroppssammansättning används i allt högre grad för att utöka användningen inom metabol hälsa, viktkontroll, sarkopeniutvärdering och sportrelaterad prestationsövervakning, vilket breddar relevansen av densitometrisystem bortom endast osteoporosvägar.

Ersättning och integration av vårdvägar fortsätter att påverka adoptionsbeslut av vårdgivare. När densitometritestning är inbäddad i riktlinjer för förebyggande vård och uppföljningsprotokoll stabiliseras efterfrågan och ersättningscyklerna förbättras för installerade system. Teknologisk differentiering är också viktig, särskilt i att balansera precision, strålningsexponeringsöverväganden, portabilitet och enkel implementering i öppenvårds- eller decentraliserade miljöer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Genom Teknologiinsikter

Dual-energy X-ray absorptiometry (DEXA / DXA) stod för den största andelen på 63,4% år 2025. DXA-system leder eftersom DXA-system används allmänt för standardiserad bedömning av benmineralhalt vid kliniskt viktiga axiala platser och är väl anpassade till rutinmässiga osteoporosvårdvägar. DXA-system stöder också longitudinell övervakning, vilket är viktigt för att spåra terapirespons och schemalägga uppföljningar. DXA-plattformar drar ytterligare nytta av mångsidig användning, eftersom moduler för kroppssammansättningsmätning kan öka systemanvändningen inom samma installerade bas.

Genom Applikationsinsikter

Osteoporosdiagnos stod för den största andelen på 70,8% år 2025. Osteoporosdiagnos leder eftersom osteoporosscreening och diagnostisk bekräftelse förblir det mest etablerade användningsområdet för densitometri på sjukhus, kliniker och diagnostiska centra. Hantering av osteoporos kräver upprepade tester för övervakning och riskstratifiering, vilket upprätthåller konsekventa testvolymer. Arbetsflöden för osteoporosdiagnos är också i linje med kliniskt beslutsfattande för frakturförebyggande och terapival, vilket förstärker efterfrågan på densitometrisystem.

Genom Slutanvändarinsikter

Sjukhus fortsätter att representera ett stort adoptionscenter eftersom sjukhus koncentrerar bildflöden, specialisttillgänglighet och integrerade diagnostiska vägar för bedömning av benhälsa. Specialkliniker stöder efterfrågan genom upprepad övervakning inom ortopedi, endokrinologi, reumatologi och idrottsmedicin där densitometri stöder beslutsfattande och behandlingsuppföljning. Diagnostiska centra utökar marknadstillgången genom hög genomströmning av öppenvårdstestning och remissbaserade volymer. Akademiska och forskningsinstitut bidrar genom protokollstyrda studier som använder densitometri för forskning om benhälsa och kroppssammansättning.

Marknadsdrivkrafter för Bentäthetsmätarsystem

Ökande efterfrågan på osteoporosscreening och övervakning

Volymerna för screening av benhälsa stöds av åldrande befolkningar och ökad medvetenhet om frakturförebyggande i rutinmässiga vårdmiljöer. Vårdgivare integrerar i allt högre grad bentäthetsbedömning i vårdvägar för postmenopausala kvinnor och andra riskgrupper. Behovet av långsiktig övervakning stöder också efterfrågan på upprepade tester där spårning av terapinsvar krävs. Högre screeningvolymer förbättrar användningsgraden för installerade densitometrisystem, vilket stöder efterfrågan på ersättning och teknologiska uppgraderingar.

- Till exempel uppger Hologic att deras Horizon DXA-system slutför bentäthetsskanningar på cirka 10 till 30 sekunder, medan deras bedömning av atypiska lårbensfrakturer kan utföras med en 15-sekunders skanning, vilket stöder snabbare screening och uppföljning i rutinmässig praxis.

Utvidgning av användningsområden för kroppssammansättningsmätning

Kroppssammansättningsmätning används i allt högre grad inom metabolisk hälsovård, fetmaprogram och riskbedömning relaterad till sarkopeni. Vårdgivare antar densitometribaserad kroppssammansättningsmätning för att stödja klinisk utvärdering av trender i mager massa och fettfördelning. Bredare adoption i öppenvård stöds också av förebyggande vårdmodeller där mätbaserad övervakning används för att utvärdera framsteg. Dessa användningsområden ökar systemanvändningen och stärker värdeerbjudandet för multifunktionella densitometrisystem.

Tillväxt av öppenvårdsdiagnostik och remissbaserade tester

Diagnostikcenter och öppenvårdskliniker utökar bildtjänster för att möta efterfrågan på icke-invasiva screeningtester. Remissbaserade vägar från primärvård och specialistvårdgivare ökar testgenomströmningen utanför sjukhus. Öppenvårdscentrerade leveransmodeller prioriterar också snabb arbetsflödesintegration och operativ effektivitet. Dessa förändringar stöder adoption av densitometrisystem som är enklare att distribuera, underhålla och schemalägga inom rutinmässiga diagnostiska operationer.

- Till exempel säger DMS Imaging att deras STRATOS DR kan utföra undersökningar på endast 15 sekunder per plats, stöder flera användare över olika arbetsstationer och möjliggör DICOM-baserad import och export till PACS och RIS, funktioner som passar miljöer med hög omsättning i öppenvård.

Teknologiska förbättringar som stöder arbetsflödeseffektivitet

Leverantörer fortsätter att förbättra mjukvaru- och analytiska kapaciteter för att förbättra rapportering, precision och konsistens över upprepade mätningar. Förbättringar i arbetsflödet stöder högre genomströmning och förenklade teknikerutbildningskrav. Förbättrad analys och integrerade bedömningsverktyg hjälper vårdgivare att omvandla råa mätningar till handlingsbara kliniska resultat. Kontinuerliga mjukvaruuppdateringar och plattformsförbättringar förlänger livslängden för installerade system och förbättrar uppgraderingsvägar för vårdgivare.

Utmaningar på marknaden för bentäthetsmätarsystem

Kapitalutrustningens prisvärdhet och längden på ersättningscykler förblir viktiga utmaningar för adoption av densitometri, särskilt i kostnadskänsliga miljöer. Vårdgivare prioriterar ofta investeringar i multimodal avbildning, vilket kan försena inköp av densitometri när budgetbegränsningar finns. Upphandlingscykler kan vara långa i offentliga system och anbudsdrivna marknader, vilket påverkar kortsiktiga enhetsleveranser. Täckning av service, kalibreringskrav och behov av personalutbildning påverkar också den totala ägandekostnaden och kan bromsa adoptionen i mindre anläggningar.

- Till exempel är GE HealthCares Lunar iDXA designad för ett undersökningsrum på 3,5 m x 3,2 m, vanligtvis utan behov av operatörsskydd eller speciell platsförberedelse utöver ett dedikerat eluttag, samtidigt som den stöder patienter upp till 204 kg och arbetar vid 750 VA under skanning, vilket återspeglar en tydlig ansträngning att minska installationskomplexiteten och utöka den kliniska användbarheten även om kostnadsbarriärer fortfarande kan försena köpbeslut i mindre anläggningar.

Variabilitet i ersättning och ojämn implementering av riktlinjer kan också begränsa marknadsexpansionen. Vissa vårdmiljöer kan sakna konsekventa screeningvägar eller strukturerade remissprogram, vilket minskar testvolymerna och försvagar användningsekonomin. Skillnader i klinisk adoption över geografier kan skapa efterfrågekoncentration i ett mindre antal marknader med hög penetration. Konkurrensmässig prispress kan intensifieras i mellanklassen, vilket utmanar leverantörer att bibehålla marginaler samtidigt som de levererar mjukvaru- och serviceförbättringar.

Marknadstrender och möjligheter för benskörhetsmätningssystem

En viktig möjlighet är det växande fokuset på förebyggande vård och riskstratifiering, där densitometri kan integreras i bredare muskuloskeletala och metabola hälsoprogram. Klinisk efterfrågan expanderar för mätbaserad övervakning inom viktkontroll och sarkopeni-bedömning, vilket ökar intresset för plattformar med kroppssammansättning. Arbetsflödesdriven adoption i öppenvård skapar också utrymme för system som förbättrar genomströmningen och minskar den operativa bördan. Dessa faktorer stöder produktdifferentiering inom mjukvaruanalys, rapporteringsautomatisering och integrerade riskbedömningsverktyg.

Decentraliserad testning och portabla lösningar representerar ett annat trendområde, särskilt för outreach-screening och mindre kliniker. Efterfrågan på system med mindre fotavtryck stöder adoptionen av perifera och portabla modaliteter där lämpliga kliniska användningsfall finns. Partnerskap med diagnostiska nätverk och specialkliniker kan påskynda adoptionen genom att integrera testning i remissvägar. Teknikleverantörer som anpassar kliniska bevis, arbetsflödesdesign och servicekapacitet kan öka penetrationen över både mogna och utvecklande hälsovårdsmarknader.

- Till exempel uppger BeamMed att deras MiniOmni-portabla benskörhetsskanner möjliggör patientscreening tre gånger snabbare, använder Sunlight Omnipath-teknologi validerad genom tusentals Sunlight Omnisense-installationer världen över sedan 2000, och har bevisats över dussintals vårdgivare och hundratals kliniker, vilket framhäver dess lämplighet för decentraliserade screeningmiljöer.

Regionala insikter

Nordamerika

Nordamerika stod för 25,10 % andel år 2025, stödd av högre penetration av diagnostiska tester och etablerade osteoporoshanteringsvägar. Sjukhus och diagnostiska center bidrar med stadig efterfrågan genom rutinmässig screening och uppföljningsprogram. Vårdgivares preferens för standardiserade tester stöder fortsatt användning av axiella densitometrisystem. Ersättningsbehovet påverkas av mjukvaruuppdateringar, förbättringar i arbetsflödeseffektivitet och förväntningar på serviceomfattning.

Europa

Europa representerade 22,65 % andel år 2025, vilket återspeglar en stark anpassning till åldrande demografi och etablerade benhälsovägar i många länder. Efterfrågan stöds av offentliga hälsovårdsprogram för screening och specialistdrivna övervakningsprotokoll. Upphandling kan påverkas av anbudsprocesser och systemnivåbudgetering, vilket formar tidpunkten för utbyte. Möjligheter finns kvar i att utöka användningsområden för kroppssammansättning och förbättra tillgången till öppenvård.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde med 29,35 % andel år 2025 och förväntas vara den snabbast växande regionen på grund av ökande investeringar i diagnostikinfrastruktur och ökad medvetenhet om osteoporos. Stora patientgrupper, expanderande privata diagnostik och förbättrad tillgång till bildtjänster stödjer volymtillväxt. Antagandet gynnas av stärkta specialvårdsvägar och större förebyggande screening i urbana vårdnätverk. Ökat fokus på metabol hälsa och fitnessrelaterad bedömning stöder också efterfrågan på kroppssammansättningsmätningar.

Latinamerika

Latinamerika hade 10,95 % andel år 2025, med efterfrågan koncentrerad till större ekonomier och privata diagnostiknätverk. Tillgångsgap och ojämn fördelning av bildinfrastruktur formar antagningsmönster. Sjukhus och privata diagnostikcenter driver vanligtvis de flesta testvolymer där remissnätverk är starkare. Marknadsexpansion stöds av gradvisa förbättringar i öppenvårdsdiagnostik och utökad täckning av specialvård.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 11,95 % andel år 2025, stödd av efterfrågekoncentration i hälso- och sjukvårdsmarknader med högre investeringar och expansion av privata sjukhus. Antagandet varierar kraftigt mellan länder på grund av skillnader i infrastrukturmognad och ersättningsvägar. Växande investeringar i specialsjukhus och diagnostikcenter stöder gradvis expansion. Möjligheter finns för leverantörer med stark servicekapacitet och flexibla implementeringsmodeller i decentraliserade vårdmiljöer.

Konkurrenslandskap

Konkurrensen på marknaden för bentäthetsmätarsystem formas av teknikens prestanda, arbetsflödeseffektivitet, serviceomfattning och mjukvarudrivna rapporteringsmöjligheter. Leverantörer tävlar om mätprecision, genomströmning, enkel installation och uppgraderingsvägar som förlänger värdet av installerade system. Produktpositionering beror också på val av modalitet över axial och perifer testning, med differentiering som uppstår i analysfunktioner, rapporteringsautomation och stöd för arbetsflöden för kroppssammansättningsmätningar. Beslutsfattande hos vårdgivare balanserar ofta behovet av klinisk standardisering mot total ägandekostnad och operativ passform.

BeamMed Ltd. är positionerat kring lösningar som stöder tillgänglig bedömning av benhälsa, inklusive implementeringsmodeller som kan passa öppenvårds- och decentraliserade screeningarbetsflöden. BeamMed Ltd. differentiering betonar vanligtvis praktiska testupplevelser, strömlinjeformade arbetsflöden och anpassning till screeningorienterade användningsfall. BeamMed Ltd. konkurrerar också genom att möjliggöra för vårdgivare att utöka testtillgängligheten bortom högkapitalbildningscentra. BeamMed Ltd. marknadstillväxt beror på klinisk passform, servicekapacitet och antagande inom remiss- och screeningnätverk.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- BeamMed Ltd.

- Diagnostic Medical Systems (DMS Imaging)

- Echolight S.p.A.

- GE HealthCare

- Hologic, Inc.

- OSTEOSYS Co., Ltd.

- Swissray International, Inc.

- Trivitron Healthcare

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga aktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; de analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste utvecklingen

- I mars 2026 meddelade BPL Medical Technologies förvärvet av det sydkoreanska företaget Yozma BMtech och lanserade efter affären BM Techs system för mätning av benmineralhalt i Indien och Dubai för att utöka sin portfölj för förebyggande vård, benhälsa och kvinnors hälsodiagnostik.

- I oktober 2025 kom Blackstone och TPG överens om att förvärva Hologic, Inc. för upp till 18,3 miljarder USD, och marknadstäckningen noterade att affären inkluderar tillgång till Hologics diagnostiska bildportfölj, inklusive DXA-bendensitometrar.

- I oktober 2025 tillkännagav Echolight S.p.A. en demonstration av strålningsfri bentäthetsskanning på RSNA 2025, vilket stödjer positionering och adoptionsmomentum. Uppdateringen är viktig eftersom stora kliniska bildforum kan påverka medvetenheten hos vårdgivare och utvärderingscykler för teknik.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadens storleksvärde 2025 |

362,51 miljoner USD |

| Intäktsprognos 2032 |

477,04 miljoner USD år 2032 |

| Tillväxttakt (CAGR) |

4% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

Miljoner USD |

| Segment som omfattas |

Efter Teknologiutsikter; Efter Applikationsutsikter; Efter Slutanvändarutsikter |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

BeamMed Ltd., Diagnostic Medical Systems (DMS Imaging), Echolight S.p.A., GE HealthCare, Hologic, Inc., OSTEOSYS Co., Ltd., Swissray International, Inc., Trivitron Healthcare-företag |

| Antal sidor |

334 |

Segmentering

Efter Teknologi

- Axial benmineralmätning [Dual-energy X-ray Absorptiometry (DEXA / DXA), Kvantitativ datortomografi (QCT)]

- Perifer benmineralmätning [Single-energy X-ray Absorptiometry (SEXA), Perifer Dual-energy X-ray Absorptiometry (pDEXA), Radiografisk absorptiometri (RA), Kvantitativ ultraljud (QUS), Perifer kvantitativ datortomografi (pQCT)]

Efter applikation

- Osteoporosdiagnos

- Kroppssammansättningsmätning

- Frakturriskbedömning / Benhälsomonitorering

- Idrottsprestation

Efter slutanvändare

- Sjukhus

- Specialkliniker

- Diagnostiska center

- Akademiska & forskningsinstitut

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika