Marknadsöversikt

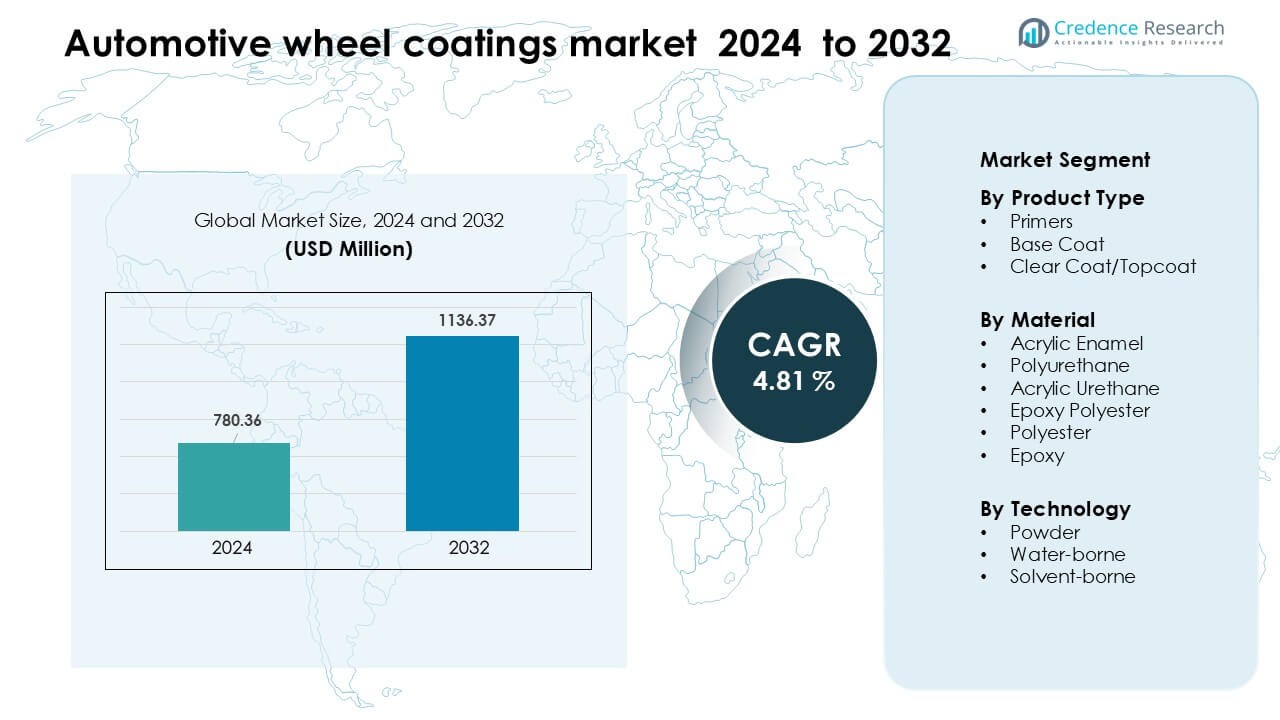

Marknaden för beläggningar av bilhjul värderades till 780,36 miljoner USD år 2024 och förväntas nå 1136,37 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,81 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för beläggningar av bilhjul 2024 |

780,36 miljoner USD |

| Marknad för beläggningar av bilhjul, CAGR |

4,81 % |

| Marknadsstorlek för beläggningar av bilhjul 2032 |

1136,37 miljoner USD |

Marknaden för beläggningar av bilhjul formas av ledande företag som Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc. och AkzoNobel N.V. Dessa tillverkare stärkte sina positioner genom avancerade primer-, baslack- och pulverbeläggningsteknologier som stödjer hållbarhet, korrosionsskydd och låg-VOC-efterlevnad. Produktinnovation förblev central då leverantörer introducerade hårdare klarlack och miljövänliga formuleringar för OEM- och eftermarknadshjul. Asien och Stillahavsområdet ledde den globala marknaden år 2024 med cirka 34% andel, drivet av stora bilproduktionsnav och snabb adoption av lättmetallfälgar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för beläggningar av bilhjul nådde 780,36 miljoner USD år 2024 och förväntas nå 1136,37 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,81 % under prognosperioden.

- Stark efterfrågan på lättmetallfälgar, låg-VOC-beläggningar och hållbara pulverteknologier driver en stadig adoption över OEM- och eftermarknadssektorer, där primrar har den största segmentandelen på grund av högre behov av korrosionsskydd.

- Trender visar snabb tillväxt inom pulverbeläggningar, självhelande klarlack och energieffektiva härdningssystem när tillverkare uppgraderar till automatiserade och miljövänliga produktionslinjer.

- Konkurrensen förblir hög då ledande företag utökar portföljer inom polyuretan-, akryl- och pulversystem, med fokus på reptålighet, UV-stabilitet och regleringsöverensstämmelse samtidigt som de bildar OEM-leveranspartnerskap.

- Asien och Stillahavsområdet ledde marknaden med 34% andel år 2024, följt av Nordamerika och Europa; hög fordonsproduktion, tillväxt av elfordon och ökande anpassningstrender stärker regional dominans och breddar framtida expansionsmöjligheter.

Marknadssegmenteringsanalys:

Efter Produkttyp

Primrar ledde produkttypsegmentet år 2024 med cirka 41% andel. Efterfrågan ökade när biltillverkare fokuserade på starkare vidhäftning av hjul, korrosionsbeständighet och bättre ytförberedelse för flerskiktssystem. Baslack fick dragkraft med stigande anpassningstrender, medan klarlack/topplackprodukter avancerade på grund av förbättrad UV-stabilitet i premiummodeller. Tillväxten i den ledande primerkategorin kom från bredare OEM-användning, expanderande produktion av lättmetallfälgar och högre adoption av antichipformuleringar i medelklassfordon.

- Till exempel kan Axaltas AquaEC-sortiment för fordonskomponenter uppnå den specificerade filmtjockleken med en hög förstapassningsfrekvens, även på lättmetallfälgar, vilket säkerställer stark vidhäftning och låg avfall.

Efter Material

Polyuretan dominerade materialsegmentet 2024 med ungefär 36% andel. Materialet föredrogs för sin starka kemiska resistens, flexibla filmstruktur och långsiktiga hållbarhet på högfartshjul. Akrylemalj och akryluretan bibehöll stadig användning i kostnadsfokuserade modeller, medan epoxipolyesterbeläggningar avancerade tack vare deras höga hårdhet och reptålighet. Den ledande polyuretankategorin gynnades av ökande hjulpersonalisation, växande produktion av elfordon och högre efterfrågan på ytbehandlingar som tål vägsalt och slipande skräp.

- Till exempel tillverkar Axalta en produkt vid namn Imron® 2.1 PR Polyurethane Primer. Det är en tvåkomponents, låg-HAPS polyuretanprimer.

Efter Teknologi

Pulverbeläggningar hade den dominerande positionen 2024 med nästan 52% andel. Producenter valde pulversystem på grund av starkare miljöefterlevnad, noll lösningsmedelsinnehåll och hög mekanisk prestanda på aluminium- och stålhjul. Vattenbaserade system fick fart när OEM-tillverkare minskade VOC-nivåerna, medan lösningsmedelsbaserade beläggningar behöll specifika applikationer som kräver snabba torkcykler. Pulverbeläggningens styrka kom från dess enhetliga ytfinishkvalitet, lägre avfallsgenerering och bredare användning i automatiserade beläggningslinjer över globala hjultillverkningsnav.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Lätta och Stilfulla Lättmetallfälgar

Biltillverkare ökade användningen av lätta lättmetallfälgar för att förbättra fordonseffektivitet, bränslebesparingar och körkomfort. Denna förändring stödde starkare efterfrågan på avancerade hjulbeläggningar som ger hög vidhäftning, korrosionsskydd och långsiktig ytstabilitet. Köpare föredrog också premium metalliska och anpassade ytbehandlingar, vilket uppmuntrade leverantörer att expandera UV-resistenta och flisresistenta beläggningslinjer. Växande intresse för personalisering över personbilar drev OEM-tillverkare och eftermarknadsleverantörer att anta flerskiktsbeläggningssystem med rikare estetik. Tillverkare av elfordon accelererade ytterligare denna trend då lätta hjul stöder utökad körsträcka, vilket kräver hållbara beläggningar som klarar högre vridmomentbelastningar och frekventa temperaturförändringar.

- Till exempel har BASF:s CathoGuard 800 e-coat-teknologi applicerats på mer än 200 miljoner bilar, och erbjuder hög täckningsförmåga även på komplexa hjulgeometrier och utmärkt kantkorrosionsskydd under exponering för vägsalt.

Starkt Regulatoriskt Tryck för Låg-VOC och Miljövänliga Teknologier

Regeringar skärpte utsläppsreglerna, vilket tvingade biltillverkare att anta beläggningar som minskar VOC-utsläpp och uppfyller renare produktionsstandarder. Detta ökade intresset för pulverbaserade och vattenbaserade beläggningar, som ger hållbar filmbildning utan skadliga lösningsmedel. Produktionsanläggningar uppgraderade också härdningssystem för att anpassa sig till hållbarhetsmål och minska operationella utsläpp. När miljösäkerheten blev allt viktigare fokuserade leverantörer på lågt giftiga formuleringar, återvinningsbara material och minskad avfallsgenerering. Dessa förändringar stärkte efterfrågan på miljövänliga beläggningsteknologier som levererar hög mekanisk styrka och kostnadseffektiv prestanda, vilket gör gröna beläggningar till ett föredraget val i OEM- och eftermarknadshjul.

- Till exempel fungerar Axaltas AquaEC® 6100 vattenburna beläggning med ett VOC-innehåll på cirka 40 g/L, avsevärt lägre än traditionella lösningsmedelssystem, samtidigt som baktemperaturerna minskas med 28%, vilket minskar CO₂-utsläppen under härdning.

Expansion av Global Fordonsproduktion och Eftermarknadsanpassning

Ökad fordonsproduktion, särskilt i Asien-Stillahavsområdet och Nordamerika, ökade behovet av konsekventa och högpresterande lösningar för hjulfinish. Tillväxten av SUV:ar, crossovers och premiumsedaner ökade användningen av skyddande beläggningar som kan motstå hårda vägkemikalier och slipande skräp. Eftermarknadsverkstäder såg också en ökad efterfrågan på matta, blanka, texturerade och metalliska ytor, vilket stödde en bredare användning av klarlack och flerskiktssystem. När konsumenter bytte hjul oftare och valde visuellt förbättrade designer, gynnades beläggningsleverantörer av återkommande försäljning. Denna stadiga expansion hjälpte tillverkare att introducera snabbhärdande och reptåliga produkter anpassade för storskaliga beläggningslinjer.

Nyckeltrend & Möjlighet

Skifte mot smarta, självläkande och högbeständiga beläggningar

Tillverkare utforskade smarta beläggningar med självläkande egenskaper som minskar mikroskador och bibehåller ytans kvalitet över längre användningscykler. Avancerade polymersystem förbättrade motståndskraften mot stenskott och vägsalter, vilket hjälpte biltillverkare att minska garantianspråk. Leverantörer utvecklade också nanostrukturerade beläggningar som ökar UV-skyddet och kemikalieresistensen, vilket skapade en stark möjlighet för premiumhjulsdesigner. Dessa nya material passade bra med högpresterande elbilar och lyxfordon, där ytans kvalitet påverkar varumärkesuppfattningen. När efterfrågan på långlivade och lågt underhållna hjul ökade, blev högbeständiga och självreparerande beläggningar ett lukrativt område för produktdifferentiering.

- Till exempel når Feynlab Self Heal Plus keramisk nanobeläggning en tjocklek på upp till 10 mikron i en enda applicering och upp till 15 µm.

Automatisering och digital integration i beläggningslinjer

Hjultillverkare antog robotiserade sprutsystem, precisionspulverkabiner och AI-baserade inspektionsverktyg för att förbättra noggrannheten och minska avfallet. Automatiserade linjer hjälpte fabriker att bibehålla enhetlig beläggningstjocklek, optimera härdningscykler och minska arbetskostnader. Digitala övervakningsverktyg spårade ytdefekter i realtid, vilket möjliggjorde snabbare korrigering och starkare kvalitetskontroll. Dessa framsteg skapade möjligheter för leverantörer som erbjuder smarta sensorer, integrerad härdningsutrustning och energieffektiva ugnsdesigner. När automatisering stödde konsekvent storskalig produktion, gynnades beläggningstillverkare av stabil efterfrågan över globala OEM-leveranskedjor.

- Till exempel använder ISRA Vision’s PAINTSCAN Compact-system upp till fyra robotar utrustade med LED-linjescanners som inspekterar ytor vid 200 Hz, upptäcker defekter ≥ 0,15 mm med en > 98,5% upptäcktsfrekvens.

Nyckelutmaning

Höga kostnader för avancerade beläggningsmaterial och utrustning

Premiumhjulsbeläggningar kräver specialiserade hartser, pigment, härdningssystem och högtemperaturbearbetningsenheter. Dessa insatsvaror driver upp produktionskostnaderna för OEM-tillverkare och skapar adoptionsbarriärer för kostnadskänsliga segment, särskilt i utvecklingsregioner. Pulverlackeringslinjer involverar också kapitalintensiva härdugnar, elektrostatpistoler, transportörer och ventilationssystem. Leverantörer måste balansera prestanda med kostnadseffektiva formuleringar för att förbli konkurrenskraftiga. Små och medelstora tillverkare har svårt att uppgradera till miljövänliga beläggningar på grund av driftskostnader, vilket begränsar den breda marknadspenetrationen.

Komplexitet i att uppfylla olika prestanda- och efterlevnadsstandarder

Hjulbeläggningar måste tåla varierande förhållanden inklusive värmecykler, UV-exponering, högfartsrester och kemiska angrepp från vägsalt eller bromsdamm. Att uppfylla strikta globala standarder, såsom REACH eller regler för låga VOC, ökar komplexiteten i formulerings- och testprocesserna. Skillnader i OEM-specifikationer över regioner kräver skräddarsydda beläggningsblandningar, vilket fördröjer produktionsstandardiseringen. Dessa utmaningar tvingar leverantörer att investera kraftigt i FoU och testlaboratorier för att säkerställa konsekvent prestanda. Uppdateringar av efterlevnad och utvecklande hållbarhetsnormer ökar ytterligare trycket på tillverkare att snabbt anpassa sina produktlinjer.

Regional analys

Nordamerika

Nordamerika hade cirka 32% andel av marknaden för bilhjulsbeläggningar 2024, drivet av stark fordonsproduktion, bredare användning av lättmetallfälgar och hög efterfrågan på premiumfinishar. OEM-tillverkare i USA och Kanada antog pulver- och polyuretanbeläggningar för att förbättra hållbarheten och uppfylla strikta VOC-regler. Tillväxten kom också från ökande försäljning av SUV:er och pickuper, som kräver kraftig hjulskydd. Eftermarknadsanpassning förblev stark, vilket stödde efterfrågan på matta, glansiga och metalliska finishar. Investeringar i automatiserade beläggningslinjer och hållbara formuleringar stärkte ytterligare regionens ledarskap.

Europa

Europa fångade nästan 28% andel 2024, stödd av avancerade fordonsproduktionsnav och strikta miljölagar som uppmuntrade antagandet av vattenbaserade och låga VOC-beläggningar. Tyska, franska och italienska OEM-tillverkare betonade högpresterande klarlack för lyx- och prestandamodeller. Regionen gynnades också av ökande produktion av elfordon, vilket ökade efterfrågan på lätta hjul som kräver hållbara pulverbeläggningar. Tillväxten i korrosionsbeständiga lösningar ökade på grund av frekvent användning av vägsalt under vintern i norra och centrala Europa. Hållbarhetsmål accelererade FoU inom återvinningsbara och energieffektiva beläggningsteknologier, vilket håller Europa som ett viktigt innovationscenter.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade med cirka 34% andel 2024, drivet av expanderande fordonsproduktion i Kina, Japan, Indien och Sydkorea. Stark konsumentpreferens för lättmetallfälgar och ökande antagande av elfordon stödde efterfrågan på avancerade primer- och pulverbeläggningssystem. Regionala tillverkare uppgraderade anläggningar för att möta strängare utsläppsnormer, vilket ökade användningen av vattenbaserade lösningar. Stora eftermarknadsnätverk i Indien och Sydostasien ökade försäljningen av anpassade hjulfinishar. Konkurrenskraftiga tillverkningskostnader och snabb industrialisering positionerade Asien och Stillahavsområdet som den snabbast växande marknaden för hög hållbarhet och miljövänliga hjulbeläggningsteknologier.

Latinamerika

Latinamerika stod för nästan 4% andel 2024, stödd av måttlig fordonsproduktion i Brasilien, Mexiko och Argentina. Marknaden expanderade när OEM-tillverkare antog förbättrade korrosionsbeständiga beläggningar för att hantera fuktiga klimat och varierande vägförhållanden. Tillväxten i medelklassens personbilar ökade användningen av akryl- och polyuretanbeläggningar. Eftermarknadsanpassning fick också fäste, särskilt i stadsområden där estetiska uppgraderingar är populära. Även om miljöstandarderna förblir mindre strikta än i Europa eller Nordamerika, uppmuntrade gradvis regleringsskärpning bredare antagande av vattenbaserade formuleringar över stora tillverkningsplatser.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade cirka 2% andel år 2024, drivet av ökande fordonsimport, expanderande eftermarknadsanpassning och efterfrågan på beläggningar som tål extrem värme och sandnötning. Gulfstaterna ökade användningen av högbeständiga klarlack och pulverbeläggningar för att skydda premiumlegeringshjul. Sydafrika stödde regional efterfrågan genom sin etablerade fordonsmonteringsbas. Tillväxten förblev stabil när leverantörer introducerade UV-stabila och korrosionsbeständiga lösningar anpassade för hårda klimat. Investeringar i urbana mobilitetsprojekt och ökad användning av SUV:ar stödde ytterligare konsumtionen av hjulbeläggningar på nyckelmarknader.

Marknadssegmenteringar:

Efter Produkttyp

- Primers

- Baslack

- Klarlack/Topplack

Efter Material

- Akrylemalj

- Polyuretan

- Akryluretan

- Epoxipolyester

- Polyester

- Epoxi

Efter Teknik

- Pulver

- Vattenburen

- Lösningsmedelsburen

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för fordonsfälgbeläggningar kännetecknas av stark konkurrens ledd av stora företag som Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc., och AkzoNobel N.V. Dessa tillverkare utökade portföljer inom primers, baslack, klarlack och avancerade pulverteknologier för att möta den ökande efterfrågan från OEM-tillverkare och eftermarknadsleverantörer. Leverantörer fokuserade på korrosionsbeständighet, UV-hållbarhet och låg-VOC-prestanda för att anpassa sig till skärpta miljöregler i nyckelregioner. Företag investerade i automatiserade beläggningslinjer, nya härdningsteknologier och miljövänliga formuleringar för att förbättra produkternas effektivitet och minska driftskostnaderna. Strategiska partnerskap med fordonstillverkare stödde leveransavtal med stora volymer, medan konstant FoU stärkte erbjudanden inom reptåliga och högglansiga ytor. Konkurrensen intensifierades när produktionen av elfordon accelererade, vilket pressade leverantörer att leverera lätta, högpresterande beläggningar optimerade för premiumlegeringshjul.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Jotun A/S

- Axalta Coating Systems LLC

- KCC Corporation

- BASF SE

- Hempel A/S

- Kansai Paint Co. Ltd.

- The Sherwin-Williams Company

- Nippon Paint Holdings Co. Ltd.

- PPG Industries Inc.

- AkzoNobel N.V.

Senaste utvecklingen

- I januari 2025 tillkännagav Axalta sin 2025 Global Automotive Color of the Year (Evergreen Sprint), ett marknadsförings-/produktdrag som stöder OEM och ommålning av färgportföljer som används på fordonsexteriörer och hjulfärger. (Färgledarskap driver ofta specifikationsval för hjul/däcktrim och tillbehörsytor).

- I mars 2024 ingick KCC ett avtal om att helt förvärva Momentive Performance Materials Group (ett strategiskt förvärv som utökar KCC:s material och speciallösningar som kan användas inom fordonsbeläggningar och ytskyddsteknologier som används på fordonskomponenter, inklusive hjulsystem).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Material, Teknik och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa när biltillverkare ökar användningen av lätta legeringshjul.

- Efterfrågan på låg-VOC och miljövänliga beläggningsteknologier kommer att öka världen över.

- Pulverbeläggningar kommer att få bredare användning på grund av hållbarhet och efterlevnad av regler.

- Expansionen av elfordon kommer att öka behovet av högpresterande och värmebeständiga beläggningssystem.

- Avancerade klarlack med starkare UV- och reptålighet kommer att utvecklas snabbare.

- Automatiserade beläggningslinjer kommer att expandera när tillverkare förbättrar effektivitet och kvalitetskontroll.

- Självläkande och nanoteknologibaserade beläggningar kommer att skapa nya premiummöjligheter.

- Eftermarknadsanpassning kommer att stärka efterfrågan på matta, glansiga och metalliska ytor.

- Regionala aktörer kommer att investera mer i hållbara råmaterial och grönare processer.

- Samarbete mellan OEM och beläggningsleverantörer kommer att påskynda innovation och global leveransstabilitet.