Marknadsöversikt

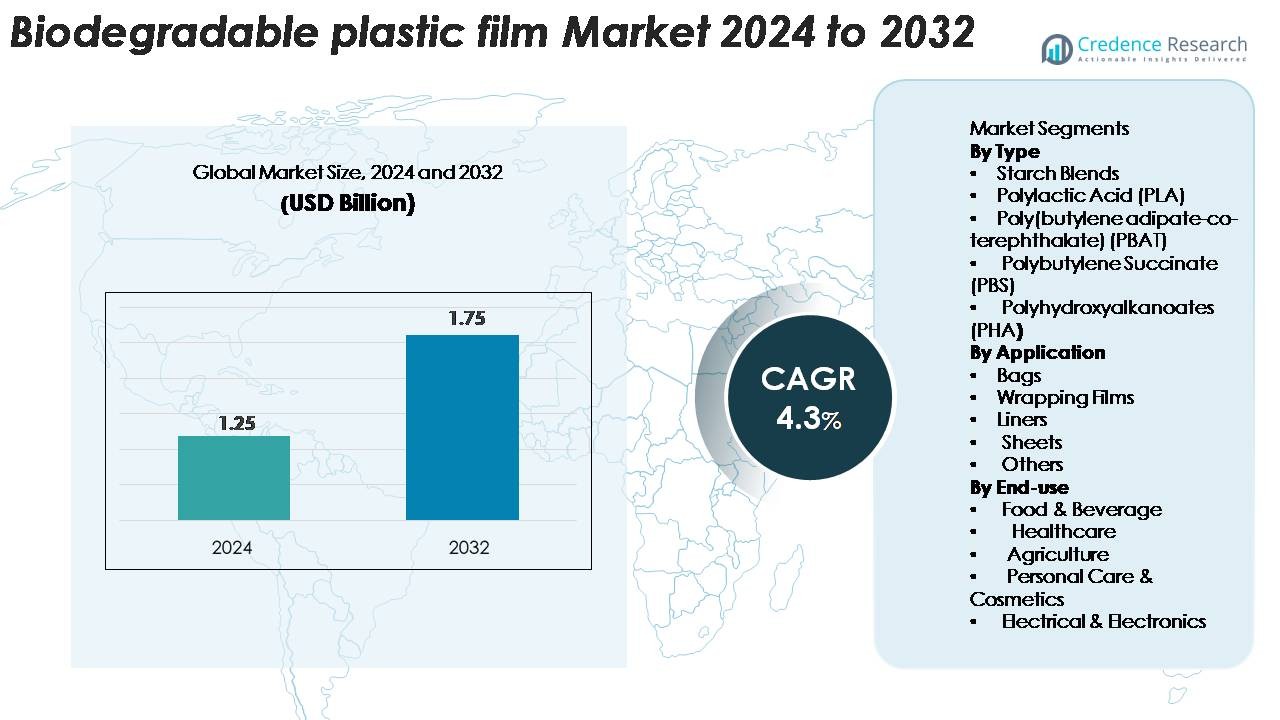

Marknaden för biologiskt nedbrytbar plastfilm värderades till 1,25 miljarder USD år 2024 och förväntas nå 1,75 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för biologiskt nedbrytbar plastfilm 2024 |

1,75 miljarder USD |

| Marknad för biologiskt nedbrytbar plastfilm, CAGR |

4,3% |

| Marknadsstorlek för biologiskt nedbrytbar plastfilm 2032 |

4,3 miljarder USD |

Marknaden för biologiskt nedbrytbar plastfilm formas av en mångfaldig grupp av globala aktörer, inklusive BASF SE, Tipa Corp. Ltd., Kingfa Sci. & Tech. Co., Ltd., Futamura Chemicals Co., Ltd., Plastchim-T, Cortec Corporation, Clondalkin Group Holding B.V., BioBag Americas, Inc., Brentwood Plastics, Inc., och Shreeji Stretch Film Industries. Dessa företag stärker industrin genom innovationer inom komposterbara material, biobaserade formuleringar och högpresterande förpackningslösningar. Europa förblir den ledande regionen, med en uppskattad marknadsandel på 38–40 %, drivet av strikta miljöregler och avancerad komposteringsinfrastruktur. Nordamerika och Asien-Stillahavsområdet följer som starka tillväxtregioner, stödda av ökande hållbarhetsmandat och ökad användning inom livsmedel, detaljhandel och jordbruksapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för biologiskt nedbrytbar plastfilm värderades till 1,25 miljarder USD år 2024 och förväntas nå 1,75 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,3%, understödd av ökande globala hållbarhetsmandat.

- Marknadstillväxten drivs av ökande restriktioner på engångsplast, starkt upptag inom livsmedels- och dryckesförpackningar samt ökad användning av komposterbara filmer i detaljhandelskassar, avfallspåsar och jordbruksmulchapplikationer, särskilt där efterlevnad av komposterbarhetsstandarder krävs.

- Viktiga trender inkluderar snabb utveckling av högpresterande PLA-, PBAT- och PHA-filmer, ökande investeringar i komposterbar infrastruktur och stigande efterfrågan på certifierade, spårbara och biobaserade förpackningslösningar inom FMCG-, jordbruks- och e-handelssektorerna.

- Konkurrensintensiteten stärks när aktörer som BASF SE, Tipa Corp., Kingfa, Futamura och BioBag utökar sina portföljer; dock kvarstår höga produktionskostnader och begränsad komposteringsinfrastruktur som viktiga begränsningar.

- Regionalt leder Europa med 38–40% andel, följt av Nordamerika med 28–30% och Asien-Stillahavsområdet med 25–27%; efter typ har stärkelseblandningar 38–42%, medan efter applikation står påsar för 45–50% av den totala efterfrågan.

Marknadssegmenteringsanalys:

Efter Typ

Stärkelseblandningar har den dominerande andelen på marknaden för biologiskt nedbrytbar plastfilm, och står för uppskattningsvis 38–42% av den totala efterfrågan tack vare deras kostnadseffektivitet, breda tillgänglighet och starka kompatibilitet med komposterbara förpackningsstandarder. Polylaktid (PLA) följer tätt efter, understödd av ökad användning inom livsmedelsförpackningar och detaljhandelsapplikationer. PBAT och PBS vinner mark för sin flexibilitet och hållbarhet i kommersiella filmer, medan PHA ser ökad användning i premium-, marint nedbrytbara applikationer. Sammantaget fortsätter regleringspressen att ersätta konventionell plast och framsteg inom biopolymerblandning att stärka efterfrågan inom alla materialkategorier.

- Till exempel levererar NatureWorks’ Ingeo PLA-kvaliteter draghållfasthetsvärden mellan 50 och 70 MPa, medan BASF:s ecoflex PBAT uppvisar förlängning vid brott som överstiger 600% och rivstyrka på 120 kN/m, vilket möjliggör högpresterande biologiskt nedbrytbara filmblandningar.

Efter Applikation

Påsar representerar det största applikationssegmentet, med ungefär 45–50% andel, drivet av utökade förbud mot traditionella plastkassar och ökad kommunal användning av komposterbara avfallspåsar. Omslagsfilmer ser också starkt upptag inom livsmedelsservice och detaljhandelsförpackningar, med fördel av förbättrade barriäregenskaper och tryckbarhet i moderna biofilmer. Liners och ark vinner mark inom jordbruk, livsmedelsbearbetning och hygiensektorer där kontrollerad biologisk nedbrytbarhet erbjuder operativa fördelar. Ökad ersättning av LDPE- och PP-filmer på reglerade marknader accelererar ytterligare antagandet över olika förpacknings- och innehållsapplikationer.

- Till exempel stöder BASF:s ecovio® M 2351-kvalitet filmproduktion i typiska tjockleksintervall på 10–120 mikron, med möjlighet att minska till 8 mikron samtidigt som mekanisk hållbarhet och certifierad komposterbarhet bibehålls, vilket gör det lämpligt för högpresterande shoppingpåsar, avfallspåsar och förpackningar för livsmedelskontakt.

Efter slutanvändning

Livsmedel & dryck leder slutanvändningslandskapet med en uppskattad andel på 50–55 %, stödd av strikta hållbarhetsmål bland varumärken och ökad användning av komposterbara filmer i färska produkter, bageriförpackningar och engångsartiklar. Hälso- och sjukvårdsapplikationer växer stadigt när sjukhus antar biologiskt nedbrytbara avfallspåsar och sterila omslagsmaterial. Jordbruket drar nytta av biomulchfilmer som minskar jordföroreningar, medan personlig vård & kosmetika i allt högre grad använder biologiskt nedbrytbara filmomslag för miljövänlig produktpositionering. Elektronik & elektriska produkter förblir en nisch men expanderande segment där biologiskt nedbrytbara skyddsfilmer stöder låg påverkan och kortcykel förpackningsbehov.

Viktiga tillväxtdrivare

Regulatoriska mandat som riktar sig mot minskning av plastavfall

Regeringsledda restriktioner på engångsplast förblir den starkaste katalysatorn som driver antagandet av biologiskt nedbrytbara plastfilmer världen över. Stora ekonomier—inklusive EU, Indien och delar av Nordamerika—har implementerat förbud, efterlevnadsmandat och utökade producentansvarsramar (EPR) som tvingar förpackningstillverkare att övergå till biobaserade och komposterbara alternativ. Dessa policyer påskyndar upphandlingen av certifierade biologiskt nedbrytbara filmer för detaljhandelspåsar, livsmedelsförpackningar, jordbruksmulch och kommunala avfallsapplikationer. Dessutom uppmuntrar regeringar i allt högre grad lokal produktion av biopolymerer genom skattelättnader, subventioner och avfallsvaloriseringsinitiativ, vilket minskar kostnadsbarriärerna för tillverkare. Regulatorisk anpassning till globala hållbarhetsmål, såsom cirkulära ekonomidirektiv och koldioxidneutralitetsåtaganden, stärker ytterligare marknadens momentum. När branschintressenter integrerar livscykelbedömningar och miljöpåverkansrevisioner i upphandlingsstrategier, får biologiskt nedbrytbara filmer företräde framför traditionella petroleum-baserade material. Tillsammans skapar dessa policy-drivna förändringar en robust och långsiktig efterfrågegrund för kompatibla biologiskt nedbrytbara filmlösningar.

- Till exempel används BASF:s ecovio®-kvaliteter—som är certifierade enligt EN 13432—för reglerade avfallspåsar och levererar draghållfasthetsvärden på 45 MPa i maskinriktningen och 25 MPa i tvärriktningen vid filmtjocklekar mellan 12 och 30 mikron, vilket säkerställer hållbarhet samtidigt som de uppfyller de föreskrivna kraven för komposterbarhet.

Ökad efterfrågan från livsmedels- och detaljhandelsförpackningar

Livsmedels- och dryckesindustrin driver en betydande del av marknadstillväxten när varumärken aggressivt övergår till hållbara förpackningar som uppfyller konsumenternas och myndigheternas förväntningar. Biologiskt nedbrytbara plastfilmer erbjuder hög klarhet, tryckbarhet och skräddarsydda barriäregenskaper som är lämpliga för färska produkter, bageriprodukter, färdigrätter och engångsserviceapplikationer. Stora återförsäljare och globala FMCG-företag prioriterar i allt högre grad komposterbara förpackningar för att minska deponiavfall och stärka ESG-åtaganden, vilket skapar en stadig efterfrågan på filmer baserade på PLA, stärkelse och PBAT. Dessutom driver e-handelsexpansionen konsumtionen av komposterbara postpåsar, skyddsfilmer och förpackningar för färskvaror, vilket stärker efterfrågan över både B2B- och B2C-kanaler. Livsmedelssäkerhetsstandarder gynnar nu biologiskt nedbrytbara filmer med förbättrad syre- och fuktmotstånd, vilket möjliggör bredare substitution av LDPE- och PP-filmer. När hållbarhet blir en central varumärkesdifferentierare, accelererar antagandet över både vanliga och premium förpackningsformat.

- Till exempel visar BASF:s certifierade komposterbara PBAT-polymer ecoflex® F Blend C1200 en brottöjning som överstiger 700% och en draghållfasthet på 21 MPa, vilket möjliggör hållbara, livsmedelssäkra biologiskt nedbrytbara filmer som används av stora FMCG-varumärken.

Framsteg inom biopolymerformuleringar och bearbetningstekniker

Teknologiska framsteg spelar en avgörande roll för att förbättra prestanda, skalbarhet och kostnadskonkurrenskraft hos biologiskt nedbrytbara plastfilmer. Innovationer inom polymerkemi—inklusive förbättrad PLA-kristallinitet, PBAT-flexibilitet, PBS-värmebeständighet och PHA-nedbrytbarhet—möjliggör att filmer matchar eller överträffar de mekaniska prestanda hos konventionella plaster. Flerlagers extrudering, förbättrad kompoundering och införlivande av funktionella tillsatser förbättrar ytterligare barriärstyrka, rivmotstånd och termisk stabilitet, vilket öppnar applikationer som tidigare var begränsade till petrokemiska filmer. Nedströms bearbetningstekniker som precisionsgjutning, blåsextrudering och termoformning stöder i allt högre grad biologiskt nedbrytbara material med konsekvent genomströmning och högkvalitativt resultat. Tillverkare integrerar också förnybara råvaror som jordbruksavfall och mikrobiell jäsning, vilket minskar miljöpåverkan och mildrar leveransvolatilitet. Dessa framsteg underlättar bredare branschacceptans över krävande sektorer som hälso- och sjukvård, jordbruk och elektronikförpackningar, vilket förstärker marknadsexpansionen.

Viktiga trender och möjligheter

Expansion av komposterbar förpackningsinfrastruktur och certifieringsramverk

Allteftersom komposteringsnätverk expanderar globalt, får biologiskt nedbrytbara plastfilmer starkare marknadsduglighet och värde vid livets slut. Kommunala och privata investeringar i industriella komposteringsanläggningar skapar ett skalbart avfallshanteringssystem som stödjer ökad användning av komposterbara matkassar, livsmedelsförpackningar och organiska avfallspåsar. Certifieringar som EN 13432, ASTM D6400 och ISO 17088 blir centrala inköpskriterier för varumärken som söker verifierbara miljöpåståenden, vilket driver efterfrågan på fullt kompatibla material. Möjligheter uppstår för filmproducenter att samarbeta med avfallshanteringsoperatörer, vilket möjliggör slutna kretslopp där biologiskt nedbrytbara filmer bryts ner effektivt inom standardiserade tidsramar. Med ökad konsumentmedvetenhet om komposterbara förpackningar använder varumärken certifierade biologiskt nedbrytbara filmer för att förbättra produktens hållbarhetsberättelser, minska kontaminering i återvinningsströmmar och förbättra den övergripande avfallshanteringen. Denna strukturella expansion av komposterbar infrastruktur accelererar långsiktiga tillväxtutsikter för branschen.

- Till exempel uppnår Novamonts Mater-Bi EF51-serie—certifierad enligt EN 13432 och ASTM D6400—fullständig sönderdelning i industriella komposteringsmiljöer inom 90 dagar och visar en biologisk nedbrytningsgrad som överstiger 90% inom 180 dagar, verifierad av TÜV Austria.

Ökad Användning inom Jordbruk och Specialiserade Industriella Applikationer

Biologiskt nedbrytbara plastfilmer används i allt högre grad utanför traditionell förpackning, vilket skapar nya intäktsmöjligheter inom jordbruk, trädgårdsskötsel, byggnation och konsumentvaror. Jordbruksmulchfilmer gjorda av PBAT, PBS och PHA minskar arbetskraven för fältinsamling, minimerar jordförorening från mikroplaster och ökar grödornas produktivitet—ett övertygande förslag för gårdar som söker hållbarhet och operativ effektivitet. Specialiserade industriella applikationer, såsom biologiskt nedbrytbar elektronikförpackning, komposterbara kurirfilmer och biobaserade skyddsark, framträder som lovande nischer där låg miljöpåverkan är kommersiellt fördelaktig. Tillverkare utforskar även specialanpassade filmer för medicinska engångsartiklar, hygienprodukter och vattenlösliga industriella liners. Ökat intresse för cirkulär materialinnovation främjar samarbeten mellan polymerutvecklare, konverterare och slutanvändare för att skapa högpresterande biologiskt nedbrytbara alternativ anpassade till sektorspecifika krav.

- Till exempel visar BASF:s ecovio® M 2351—specifikt utvecklad för certifierade biologiskt nedbrytbara jordbruksmulchfilmer—dragstyrkevärden på 23 MPa (MD) och 20 MPa (TD), tillsammans med brottöjning som överstiger 400%, enligt BASF:s tekniska datablad.

Viktiga Utmaningar

Högre Produktionskostnader och Pris Konkurrensbegränsningar

Trots stark marknadsmomentum fortsätter biologiskt nedbrytbara plastfilmer att möta kostnadsnackdelar jämfört med traditionella petroleum-baserade plaster. Produktion av biopolymerer som PLA, PHA och PBS kräver specialiserade råvaror, fermenteringsprocesser och kontrollerade tillverkningsmiljöer som ökar kapital- och driftskostnader. Volatilitet i jordbruksinsatser och begränsade stordriftsfördelar höjer ytterligare prissättningen. För många slutanvändare, särskilt på kostnadskänsliga marknader som detaljhandelskassar och jordbruksmulch, begränsar premiumprissättning den breda användningen. Dessutom komplicerar konkurrensen från delvis biologiskt nedbrytbara och oxo-nedbrytbara substitut inköpsbeslut, även om dessa material kanske inte uppfyller komposterbarhetsstandarder. Att överbrygga kostnadsgapet kräver skalning av biopolymerproduktion, optimering av leveranskedjor och förbättring av processeffektivitet—utmaningar som förblir kritiska för att påskynda massmarknadspenetration.

Otillräcklig komposteringsinfrastruktur och konsumentmissuppfattning

En viktig barriär för marknadstillväxt är den begränsade tillgången på industriella komposteringsanläggningar som kan bearbeta certifierade biologiskt nedbrytbara filmer. I regioner som saknar dessa system hamnar material avsedda för kompostering ofta på soptippar, där nedbrytningen avsevärt saktar ner. Konsumenters missförstånd av termer som ”biologiskt nedbrytbar”, ”hemkomposterbar” och ”komposterbar” leder ofta till felaktig avfallshantering, vilket kontaminerar återvinningsströmmar och minskar avfallshanteringens effektivitet. Variabilitet i globala regleringsdefinitioner komplicerar ytterligare märkning och efterlevnad. Utan robust infrastruktur och tydlig offentlig utbildning kan biologiskt nedbrytbara filmer inte uppnå sin fulla miljönytta, vilket begränsar antagandet över stora marknader. Att stärka avfallshanteringskapaciteten och harmonisera certifieringsstandarder är avgörande för att övervinna denna utmaning.

Regional analys

Nordamerika

Nordamerika har en uppskattad andel på 28–30% av marknaden för biologiskt nedbrytbara plastfilmer, stödd av starka regleringsåtgärder mot engångsplaster och utbredd användning av komposterbara förpackningar inom detaljhandel, matservice och kommunala avfallsprogram. USA leder efterfrågan, drivet av stora FMCG-varumärken som integrerar hållbara förpackningar i ESG-åtaganden. Tillväxten förstärks av framsteg inom biopolymer-FoU, väletablerade komposteringsnätverk och partnerskap mellan förpackningstillverkare och avfallshanteringsoperatörer. Kanada påskyndar upptagningen genom landsomfattande förbud mot konventionella plastpåsar och ökad användning av komposterbara insamlingssystem.

Europa

Europa dominerar den globala marknaden med en uppskattad andel på 38–40%, drivet av strikta EU-direktiv som främjar övergångar till cirkulär ekonomi, mål för plastreduktion och verifierade komposterbarhetsstandarder som EN 13432. Länder som Tyskland, Frankrike, Italien och Nederländerna leder konsumtionen inom livsmedelsförpackningar, detaljhandelspåsar, jordbruk och specialfilmer. Hög konsumentmedvetenhet, mogen bioplasttillverkningskapacitet och starka statliga incitament påskyndar antagandet inom kommersiella och industriella sektorer. Europas omfattande nätverk av industriella komposteringsanläggningar skapar gynnsamma förhållanden för kompatibla biologiskt nedbrytbara filmer, vilket förstärker regionens ledande position.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för ungefär 25–27% av den globala efterfrågan och expanderar snabbt på grund av ökande urbanisering, regleringsinsatser mot plastavfall och ökad användning av komposterbara förpackningar av matservicekedjor och e-handelsplattformar. Kina, Japan, Indien och Sydkorea representerar viktiga tillväxtmotorer, stödda av storskalig biopolymerproduktion och statliga policyer som främjar biobaserade material. Efterfrågan accelererar inom jordbruket genom biologiskt nedbrytbara täckfilmer, medan detaljhandel och FMCG-sektorer övergår till miljövänliga förpackningar för att uppnå hållbarhetsmål. Ökande investeringar i lokal bioplastbearbetningskapacitet positionerar APAC som en hög tillväxtregion.

Latinamerika

Latinamerika fångar cirka 4–5% av marknaden för biologiskt nedbrytbar plastfilm, med tillväxt koncentrerad i Brasilien, Mexiko, Chile och Colombia. Regional efterfrågan formas av framväxande regleringar för plastavfall, ökad miljömedvetenhet och användning av komposterbara påsar och livsmedelsförpackningar i urbana detaljhandelscentra. Jordbruksapplikationer—särskilt biologiskt nedbrytbara marktäckningsfilmer—driver ytterligare upptag på grund av regionens stora jordbruksfotavtryck. Även om komposteringsinfrastrukturen fortfarande är begränsad, stödjer pågående politiska reformer och partnerskap med globala biopolymerproducenter en gradvis marknadsexpansion. Återförsäljare och konsumentmärken integrerar i allt högre grad biobaserade förpackningar för att anpassa sig till hållbarhetsinitiativ.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en uppskattad marknadsandel på 3–4%, kännetecknad av tidig adoption men växande intresse för hållbara förpackningsalternativ. Regeringsledda miljöinitiativ, särskilt i Förenade Arabemiraten, Sydafrika och Saudiarabien, uppmuntrar övergången från konventionella plaster. Efterfrågan uppstår från detaljhandel, livsmedelsförpackningar och jordbruk, där biologiskt nedbrytbara filmer erbjuder fördelar i jordvänliga applikationer. Begränsad industriell komposteringskapacitet och kostnadskänslighet kvarstår som utmaningar, men ökande regulatoriskt tryck och internationella hållbarhetsåtaganden stimulerar långsiktig tillväxtpotential.

Marknadssegmenteringar:

Efter Typ

- Stärkelseblandningar

- Polymjölksyra (PLA)

- Poly(butylene adipate-co-terephthalate) (PBAT)

- Polybutylen-succinat (PBS)

- Polyhydroxyalkanoater (PHA)

Efter Applikation

- Påsar

- Omslagsfilmer

- Foder

- Ark

- Övriga

Efter Slutanvändning

- Livsmedel & Dryck

- Hälsovård

- Jordbruk

- Personlig Vård & Kosmetika

- Elektrisk & Elektronik

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för biologiskt nedbrytbar plastfilm definieras av en blandning av globala kemiföretag, specialiserade biopolymerproducenter och framväxande hållbarhetsfokuserade innovatörer. Nyckelaktörer—inklusive BASF SE, Tipa Corp., Futamura Chemicals, Kingfa Sci. & Tech., BioBag Americas, Plastchim-T, Cortec Corporation, Clondalkin Group, Brentwood Plastics och Shreeji Stretch Film Industries—konkurrerar genom framsteg inom komposterbara formuleringar, förbättrad mekanisk prestanda och skalbara produktionsteknologier. Företag investerar i allt högre grad i innovationer inom PLA, PBAT, PHA och stärkelseblandade filmer för att möta ökande reglerings- och konsumentkrav. Strategiska partnerskap med återförsäljare, jordbruksproducenter och avfallshanteringsleverantörer stärker marknadspositioneringen, medan certifieringar som EN 13432 och ASTM D6400 blir viktiga differentierare. Trots starkt momentum intensifieras konkurrensen av kostnadspress, beroende av råvaror och behovet av regionalt anpassad komposteringsinfrastruktur. Sammantaget formar innovationsförmåga, hållbarhetscertifieringar och integrering av leveranskedjan de konkurrensmässiga dynamikerna i branschen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Tipa Corp. Ltd.

- Plastchim-T

- BASF SE

- Clondalkin Group Holding B.V.

- Cortec Corporation

- Brentwood Plastics, Inc.

- BioBag Americas, Inc.

- Shreeji Stretch Film Industries

- Futamura Chemicals Co., Ltd.

- Kingfa Sci. & Tech. Co., Ltd.

Senaste Utvecklingen

- I februari 2025 en hemkomposterbar högbarriärfilm designad för snackförpackningar, som adresserar fukt- och oljeresistens för komposterbara applikationer.

- I oktober 2024 tillkännagav TIPA Corp. Ltd. en utökad portfölj av nollavfall, komposterbara förpackningslösningar på Pack Expo, inklusive nya komposterbara film- och laminaterbjudanden.

- I april 2024 slutförde Plastchim‑T förvärvet av Manucor och utökade sin leveranskedjeplattform över Europa, Mellanöstern och Afrika samt ökade kapaciteten i filmproduktion.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på biologiskt nedbrytbara plastfilmer kommer att öka stadigt när globala regleringar skärps kring engångsplaster och kräver certifierade komposterbara alternativ.

- Framsteg inom PLA-, PBAT-, PBS- och PHA-formuleringar kommer att förbättra filmstyrka, värmebeständighet och barriärprestanda, vilket ökar applikationspotentialen.

- Adoption inom livsmedels- och dryckesförpackningar kommer att accelerera när varumärken anpassar förpackningsstrategier med cirkulär ekonomi och hållbarhetsmål.

- Användning av biologiskt nedbrytbara täckfilmer inom jordbruket kommer att öka på grund av operativa fördelar och minskad jordkontaminering.

- Investeringar i industriella komposteringsanläggningar kommer att öka, vilket möjliggör mer effektiv slutbehandling för certifierade biologiskt nedbrytbara filmer.

- E-handels- och detaljhandelssektorerna kommer att integrera fler komposterbara påsar, kuvert och skyddsomslag för att uppfylla företagens ESG-åtaganden.

- Tillverkare kommer att fokusera på att sänka produktionskostnader genom skaleffektivisering, optimering av biobaserade råvaror och förbättrad leveranskedjeeffektivitet.

- Samarbete mellan polymerutvecklare, konverterare och avfallshanteringsoperatörer kommer att stärka slutna kretslopp.

- Certifiering och märkningstransparens kommer att bli avgörande för att minska konsumentförvirring och säkerställa korrekt avfallshantering.

- Regional adoption kommer att breddas när tillväxtmarknader implementerar strängare miljöpolicyer och främjar innovation inom biobaserade material.