Marknadsöversikt

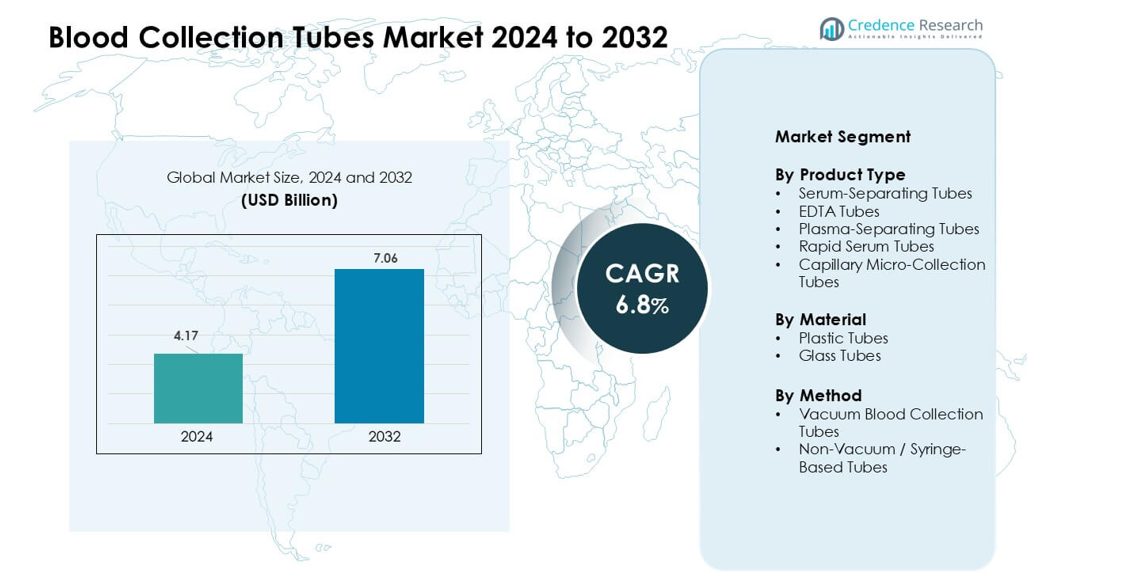

Marknaden för bloduppsamlingsrör värderades till 4,17 miljarder USD år 2024 och förväntas nå 7,06 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,8 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för bloduppsamlingsrör 2024 |

4,17 miljarder USD |

| Marknad för bloduppsamlingsrör, CAGR |

6,8% |

| Marknadsstorlek för bloduppsamlingsrör 2032 |

7,06 miljarder USD |

Marknaden för bloduppsamlingsrör formas av stora aktörer inklusive BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG, och Macopharma. Dessa företag konkurrerar genom avancerade vakuumrör, förbättrade tillsatser, automationsklara designer och starka globala distributionsnätverk. Deras fokus på säkerhet, provintegritet och kompatibilitet med höggenomströmningslaboratoriesystem stärker marknadsadoptionen över kliniska och diagnostiska miljöer. Nordamerika framträdde som den ledande regionen år 2024 med en andel på 36 %, stödd av avancerad hälsoinfrastruktur, starka testvolymer och snabb användning av moderna bloduppsamlingsteknologier.

Marknadsinsikter

- Marknaden för bloduppsamlingsrör nådde 4,17 miljarder USD år 2024 och förväntas nå 7,06 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,8 %.

- Ökande diagnostiska arbetsbelastningar, förekomsten av kroniska sjukdomar och stark adoption av vakuumrör driver en stadig efterfrågan över sjukhus, kliniker och forskningslaboratorier.

- Automationsklara rör, molekylära testkrav och säkerhetsdesignade konstruktioner formar framväxande trender, stödda av ökad användning av stabiliserade serumseparerande och EDTA-rör, som tillsammans hade en ledande segmentandel på 38 %.

- Konkurrensintensiteten ökar när BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A. och andra investerar i materialinnovation, produktionsutvidgning och regulatorisk efterlevnad; dock kvarstår kostnadstryck och variationer i leveranskedjan som viktiga begränsningar.

- Nordamerika ledde marknaden med en andel på 36 % år 2024, följt av Europa med 29 % och Asien-Stillahavsområdet med 24 %, drivet av expanderande diagnostik, snabb laboratorieautomation och ökande screeningprogram över stora länder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Serumseparationstuber ledde produktsegmentet 2024 med cirka 38% andel. Kliniska laboratorier föredrog dessa rör eftersom den inbyggda gelbarriären stödjer ren serumseparation och minskar bearbetningsfel. Sjukhus använde dem i stor utsträckning för kemi-, immunologi- och infektionssjukdomstester, vilket ökade efterfrågan inom högvolymdiagnostik. EDTA-rör växte också på grund av stark användning inom hematologi och molekylär testning, medan plasma-separationstuber och snabba serumtuber fick ökad användning i akuta och höggenomströmningsmiljöer. Kapillära mikroinsamlingsrör utökade användningen inom pediatrik och patientnära enheter.

- Till exempel använder BD:s Vacutainer SST™ serumrör en koagulationsaktivator och gelbarriär för att separera serum under centrifugering. Kliniska laboratorier använder dessa rör i stor utsträckning för rutinmässiga kemitester. Det separerade serumet kan analyseras direkt utan ytterligare överföringssteg.

Efter Material

Plaströr dominerade materialsegmentet 2024 med nästan 71% andel. Vårdinrättningar övergick till plast eftersom materialet minskar risken för brott, förbättrar säkerheten under transport och stödjer automatisering i moderna analysatorer. Plaströr förblir också lättare och enklare att kassera enligt regler för avfallshantering, vilket uppmuntrar till stadig ersättning av glasformat. Glasrör tjänade fortfarande nischarbetsflöden som behövde kemisk stabilitet för specialiserade analyser, men deras andel fortsatte att minska när sjukhus prioriterade säkerhetsstandarder och operationell effektivitet.

- Till exempel används Terumos Venoject® glasrör i utvalda koagulations- och kemitester på grund av låg gaspermeabilitet och stabil tillsatsprestanda under kontrollerade laboratorieförhållanden.

Efter Metod

Vakuumbloduppsamlingsrör höll den ledande positionen 2024 med ungefär 82% andel. Sjukhus och laboratorier föredrog vakuumsystem eftersom de säkerställer konsekvent fyllnadsvolym, minskar risken för hemolys och möjliggör snabbare, renare provhantering. Ökad automatisering i kliniska laboratorier ökade också användningen av vakuumrör på grund av kompatibilitet med transportörbaserade analysatorer och automatiserade avkapslingsenheter. Icke-vakuum- eller sprutbaserade rör förblev användbara i resurssvaga miljöer, geriatrik och fall som kräver manuell kontroll, men deras antagandegrad förblev lägre på grund av högre risk för kontaminering och variation.

Viktiga Tillväxtdrivare

Ökande Diagnostisk Testvolym

Marknaden för bloduppsamlingsrör växer starkt på grund av ökande diagnostiska arbetsbelastningar över sjukhus, kliniker och oberoende laboratorier. Högre förekomst av kroniska sjukdomar som diabetes, hjärt-kärlsjukdomar och cancer driver upp volymerna för rutinmässiga blodtester. Åldrande befolkningar ökar också frekvensen av biokemiska, hematologiska och immunologiska tester, vilket ökar behovet av pålitliga uppsamlingsrör. Utökade förebyggande hälsokontrollprogram och bredare tillgång till laboratorietjänster accelererar ytterligare efterfrågan i urbana och semi-urbana regioner. Molekylär diagnostik och avancerad biomarkörtestning kräver högintegritetssampel, vilket uppmuntrar sjukhus att anta premiumrör med gelseparatorer, antikoagulantia eller stabiliserande tillsatser. Snabb expansion av akuta och intensivvårdsavdelningar driver också behovet av snabbare och säkrare bloduppsamlingslösningar.

Skift mot automation i kliniska laboratorier

Kliniska laboratorier fortsätter att anta högkapacitets-automationsplattformar, vilket ökar användningen av standardiserade och automationskompatibla bloduppsamlingsrör. Automatiserade analysatorer, robotprovtagningshanterare och integrerade testlinjer kräver rör med konsekventa dimensioner, säkra förslutningar och kompatibel streckkodsmärkning. Denna förändring minskar manuell hantering, minskar risken för kontaminering och förbättrar effektiviteten, vilket driver en stark efterfrågan på vakuumbaserade rör. Växande investeringar i smarta laboratorier, digitala arbetsflöden och automatiserade preanalytiska system ökar beroendet av avancerade rördesigner som stöder stabil provseparation och lång hållbarhet. Sjukhus prioriterar också säkerhetsfokuserade rör med läckagesäkra lock och förbättrade material, vilket stöder smidigare integration med automatiska avkapslare och transportställ. När laboratorier ökar testbelastningen blir automationsklara rör nödvändiga för operativ kontinuitet.

- Till exempel bekräftar Greiner Bio-One att VACUETTE®-rör är designade och validerade för användning på automatiska avkapslings- och transportbandsbaserade laboratoriesystem i högkapacitetsreferenslaboratorier.

Ökat fokus på infektionskontroll och säkerhet

Globala hälsovårdssystem fortsätter att öka fokus på infektionsförebyggande, vilket ökar efterfrågan på säkrare och mer tillförlitliga bloduppsamlingsrör. Sjukhus strävar efter att minska nålsticksskador, korskontaminering och provläckage, vilket driver på antagandet av avancerade vakuumrör med säkerhetsutformade lock. Reglerande organ stärker riktlinjer för biosäkerhet, avfallshantering och materialkvalitet, vilket uppmuntrar användningen av plasttuber som minimerar brott och möjliggör säkrare avfallshantering. Uppkomsten av infektionssjukdomsutbrott ökar också testvolymerna i mikrobiologi- och molekylärlaboratorier, vilket höjer behovet av högstandardprovuppsamlingsprodukter. Medicinsk personal i akutmottagningar och mobila hälsovårdsenheter förlitar sig på lättanvända rör som stöder snabb och steril provtagning, vilket driver tillväxten både på utvecklade och utvecklingsmarknader. Säkerhetsöverensstämmelse och arbetsmiljömandat förstärker ytterligare den långsiktiga efterfrågan.

- Till exempel stöder Terumos plast- och glasrör Venoject® vakuumuppsamling i slutna system, vilket minskar risken för kontaminering under akuta och infektionssjukdomstester.

Viktiga trender & möjligheter

Växande antagande av molekylär och genetisk testning

Marknaden för bloduppsamlingsrör gynnas av den ökande användningen av molekylär diagnostik, genomisk profilering och PCR-baserad infektionssjukdomstestning. Dessa tester kräver stabila, kontaminationsfria prover, vilket ökar användningen av specialiserade rör som innehåller antikoagulantia, stabilisatorer eller nukleinsyrakonserveringsmedel. Efterfrågan ökar inom onkologi, prenatal testning och personlig medicin, där noggrann biomarköranalys beror på högkvalitativa blodprover. Farmaceutisk forskning och kliniska prövningar ökar också konsumtionen av premiumrör designade för långsiktig provintegritet. När precisionsmedicin expanderar, introducerar tillverkare avancerade vakuumrör som skyddar DNA-, RNA- och plasmakvalitet under längre transporttider.

- Till exempel stabiliserar Norgen Biotek’s cfDNA/cfRNA Preservative Tubes cirkulerande cellfritt DNA och RNA vid rumstemperatur för längre lagring. Rören är utformade för att bibehålla nukleinsyraintegritet under transport utan omedelbar bearbetning. De stödjer efterföljande PCR och arbetsflöden för nästa generations sekvensering.

Expansion av Point-of-Care och Hemmabaserad Insamling

Point-of-care-testning och hemmabaserad provinsamling skapar nya möjligheter för lätta, lättanvända och säkra bloduppsamlingsrör. Tillväxten inom telehälsa och fjärrövervakning av patienter ökar behovet av kapillära mikroinsamlingsrör utformade för fingerstickprovtagning. Dessa rör stödjer decentraliserad diagnostik och minskar belastningen på centrala laboratorier. Tillverkare fokuserar på kompakta rör med säkra förseglingar och minimala blodvolymkrav för att passa pediatriska, geriatriska och kroniskt sjuka patienter som genomgår frekvent testning. Den ökande användningen av hemmaservice, stödd av digitala plattformar, öppnar en ny intäktsström för rörtillverkare.

- Till exempel möjliggör BD’s Microtainer® kontaktaktiverade lansett- och rörsystem kapillärblodinsamling med volymer så låga som 200–500 µL för point-of-care-testning. Rören använder integrerade tillsatser för att stödja hematologi- och kemiundersökningar från fingerstickprov. Denna design stödjer hemmabaserade och decentraliserade diagnostiska arbetsflöden.

Viktiga Utmaningar

Kvalitetsvariation och Materialbegränsningar

Variation i rörkvalitet, tillsatser och material förblir en utmaning för konsekventa diagnostiska resultat. Olika tillverkare använder varierande geleringsmedel, antikoagulantia och plaster, vilket ibland påverkar analyts stabilitet eller orsakar störningar i analyser. Laboratorier står inför bekymmer om rörpartikonsistens, hållbarhet och spårämnen som läcker från material. Användningen av glasrör fortsätter att minska på grund av säkerhetsrisker, medan plaströr granskas för kemisk stabilitet under extrema lagringsförhållanden. Att säkerställa global efterlevnad av ISO- och CLSI-riktlinjer ökar trycket på tillverkare att upprätthålla strikta kvalitetsstandarder.

Störningar i Leveranskedjan och Kostnadsbegränsningar

Marknaden för bloduppsamlingsrör står inför utmaningar från fluktuationer i råmaterial, globala störningar i leveranskedjan och stigande tillverkningskostnader. Beroendet av medicinsk plast, gummiproppar och specialtillsatser ökar sårbarheten under geopolitiska eller pandemirelaterade störningar. Sjukvårdsanläggningar i utvecklingsregioner kämpar ofta med de högre kostnaderna för premium vakuumrör, vilket begränsar användningen. Importberoenden ökar ytterligare upphandlingskostnader och försenar leveranscykler. Tillverkare måste balansera överkomlighet med kvalitet, samtidigt som de investerar i utökad kapacitet, automatisering och efterlevnad av regler, vilket ökar trycket på de totala marginalerna.

Regional Analys

Nordamerika

Nordamerika hade den ledande andelen på marknaden för bloduppsamlingsrör 2024 med cirka 36 %. Sjukhus och diagnostiska centra i regionen antar avancerade vakuumrör för att stödja höga testvolymer drivna av förekomsten av kroniska sjukdomar och rutinmässiga förebyggande undersökningar. Stark laboratorieautomation, strikta säkerhetsregler och snabb antagande av molekylär testning ökar ytterligare efterfrågan. Närvaron av globala tillverkare och stabila investeringar i hälsoinfrastruktur stärker marknadstillväxten. USA står för det mesta av den regionala konsumtionen på grund av sina omfattande laboratorienätverk, medan Kanada stödjer tillväxt genom ökande kroniska vårddiagnoser.

Europa

Europa stod för nästan 29% av marknaden för bloduppsamlingsrör år 2024, understödd av väletablerade sjukvårdssystem och starkt fokus på diagnostisk noggrannhet. Länder som Tyskland, Storbritannien och Frankrike driver hög användning på grund av avancerad laboratorieautomation och strikta standarder för provhantering. Ökad användning av molekylära tester och ökande förekomst av hjärt-kärl- och metabola sjukdomar stimulerar också efterfrågan. Utökade folkhälsoscreeningprogram och ökande äldre befolkningar förstärker en stadig konsumtion av rör. Regulatoriskt fokus på säkerhet och avfallshantering påskyndar ytterligare övergången till plastvakuumrör på sjukhus och laboratorier.

Asien-Stillahavsområdet

Asien-Stillahavsområdet hade cirka 24% andel av marknaden för bloduppsamlingsrör år 2024 och förblir den snabbast växande regionen. Kina, Indien, Japan och Sydkorea driver betydande efterfrågan på grund av expanderande diagnostisk infrastruktur och ökande testvolymer kopplade till kroniska sjukdomar och infektionsutbrott. Växande investeringar i sjukhusnätverk, högre användning av automatiserade analysatorer och ökad deltagande i hälsokontroller stödjer snabb marknadsexpansion. Regionen drar också nytta av storskaliga tillverkningsmöjligheter och konkurrenskraftig produktprissättning. Urbanisering och en växande medelklassbefolkning stärker den långsiktiga efterfrågan på säkra, pålitliga bloduppsamlingslösningar.

Latinamerika

Latinamerika fångade nästan 7% andel av marknaden för bloduppsamlingsrör år 2024, drivet av ökad tillgång till sjukvård och ökande behov av diagnostiska tester i länder som Brasilien, Mexiko och Argentina. Offentliga och privata sjukhus investerar mer i att modernisera laboratoriekapaciteter, vilket ökar användningen av vakuumbaserade rör. Ökande förekomst av diabetes, hjärt-kärlproblem och infektionssjukdomar ökar frekvensen av rutinmässiga blodtester. Budgetbegränsningar i vissa nationer bromsar övergången från icke-vakuumrör, men säkerhetsfokuserade regleringar och förbättrade leveranskedjor stödjer gradvis marknadstillväxt i regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade cirka 4% andel av marknaden för bloduppsamlingsrör år 2024. Tillväxten stöds av expanderande sjukhusnätverk, ökande screening för kroniska sjukdomar och ökad användning av moderna diagnostiska verktyg i Gulf-länderna. Förbättrad sjukvårdsutgifter i Saudiarabien, Förenade Arabemiraten och Qatar driver efterfrågan på vakuumbloduppsamlingsrör. Afrika visar stadig men långsammare framsteg på grund av begränsad laboratorieinfrastruktur och kostnadsbegränsningar, men ökande investeringar i folkhälsoprogram och övervakning av infektionssjukdomar stärker den långsiktiga potentialen.

Marknadssegmenteringar:

Efter produkttyp

- Serumseparerande rör

- EDTA-rör

- Plasmaseparerande rör

- Snabbserumrör

- Kapillär mikroinsamlingsrör

Efter material

Efter metod

- Vakuumbloduppsamlingsrör

- Icke-vakuum / sprutbaserade rör

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för bloduppsamlingsrör kännetecknas av stark konkurrens ledd av BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG, och Macopharma. Dessa företag konkurrerar genom omfattande produktportföljer som täcker serumseparerande rör, EDTA-rör, plasmarör och avancerade vakuumbaserade system anpassade för kliniska, diagnostiska och forskningsbehov. Ledande aktörer fokuserar på materialinnovation, precisionsadditiv och automationskompatibla designer som stödjer höggenomströmningslaboratorieflöden. Många tillverkare utökar global räckvidd genom att stärka distributionsnätverk och etablera produktionsanläggningar närmare vårdcentraler. Strategiskt fokus ligger på att förbättra provintegritet, biosäkerhet och efterlevnad av internationella standarder. Fusioner, partnerskap och FoU-investeringar hjälper företag att introducera specialiserade rör för molekylär diagnostik, genetik och infektionssjukdomstestning. När efterfrågan ökar på sjukhus, diagnostiska laboratorier och vårdcentraler fortsätter konkurrensintensiteten att öka, vilket driver på stadiga framsteg inom säkerhet, effektivitet och prestanda.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I oktober 2024 meddelade Loop Medical att deras Maxflow-mikrosamlingssystem uppnått bred kompatibilitet med standardiserade vakuumrör som BD Vacutainer®, Greiner VACUETTE® och Sarstedt S-Monovette®. Detta utökar integrationsalternativen för vårdgivare.

- I april 2024 introducerade BD India Vacutainer® UltraTouch™ tryckknapps bloduppsamlingsset för att minska patientens smärta och förbättra framgången vid första sticket under venpunkteringsprocedurer. Designen använder BD RightGauge™ och PentaPoint™-teknologier för en säkrare och skonsammare insamling.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Material, Metod och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt av deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade vakuumrör kommer att öka i takt med att volymerna för diagnostiska tester fortsätter att växa.

- Laboratorier kommer att anta fler automationskompatibla rör för att stödja höggenomströmningsarbetsflöden.

- Säkerhetskonstruerade lock och material kommer att få bredare användning på grund av striktare infektionskontrollstandarder.

- Molekylär diagnostik och genetisk testning kommer att öka behovet av stabiliserade och konserveringsbaserade rör.

- Trender för vård på plats och heminsamling kommer att öka efterfrågan på mikrosamlingsrör.

- Tillverkare kommer att utöka produktionskapaciteten för att stärka den globala leveransstabiliteten.

- Plaströr kommer att fortsätta ersätta glas då sjukhus prioriterar säkerhet och avfallsminskning.

- Framväxande marknader kommer att bidra starkt på grund av ökad screening av kroniska sjukdomar och utökad sjukvård.

- Innovation inom tillsatser och gelseparatorer kommer att förbättra provets integritet för komplexa analyser.

- Strategiska partnerskap och regional tillväxt av distribution kommer att förbättra marknadens tillgänglighet världen över.