Översikt över marknaden för bröstultraljud:

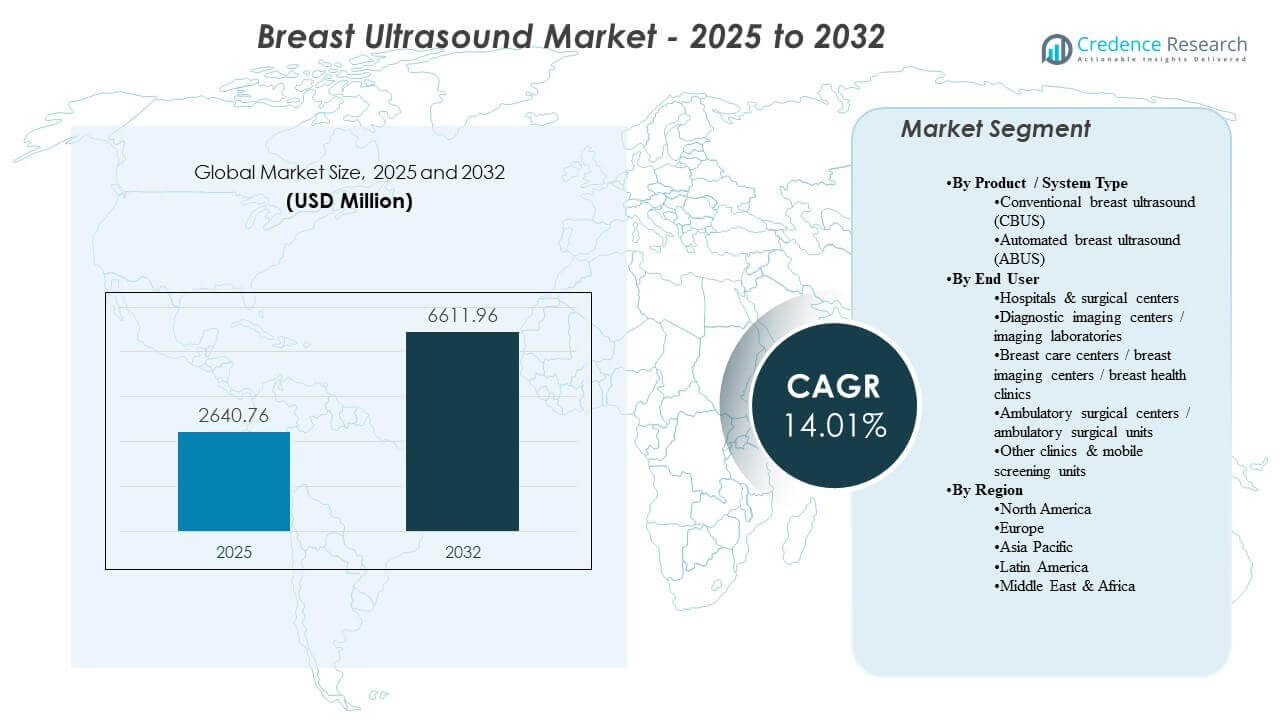

Den globala marknaden för bröstultraljud uppskattades till 2640,76 miljoner USD år 2025 och förväntas nå 6611,96 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 14,1% från 2025 till 2032. Efterfrågan drivs av ökande bröstcancerscreening och diagnostiska utredningar, där ultraljud används för att förbättra lesionkarakterisering, vägleda biopsier och stödja bedömning i tät bröstvävnad. Antagandet stärks också av teknologiska förnyelsecykler som prioriterar arbetsflödesautomation, konsekvens i bildförvärv och integration i radiologioperationer över vårdmiljöer med hög volym.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för bröstultraljud 2025 |

USD 2640,76 miljoner |

| Marknad för bröstultraljud, CAGR |

14,1% |

| Marknadsstorlek för bröstultraljud 2032 |

USD 6611,96 miljoner |

Viktiga marknadstrender och insikter

- Marknaden expanderar från 2640,76 miljoner USD år 2025 till 6611,96 miljoner USD år 2032, vilket återspeglar en CAGR på 14,1% över 2025–2032.

- Nordamerika står för 33,4% av intäkterna år 2025, stödd av screeningintensitet och etablerad bildinfrastruktur.

- Europa representerar 25,3% av intäkterna år 2025, upprätthållen av organiserade vårdvägar och stark användning av diagnostisk avbildning.

- Asien och Stillahavsområdet har en andel på 24,6% år 2025, underbyggd av kapacitetsutbyggnad och bredare tillgång till diagnostisk avbildning.

- Konventionellt bröstultraljud (CBUS) står för 61,9% av andelen år 2025, vilket återspeglar fortsatt preferens för flexibel, operatörsledd diagnostisk bedömning.

Segmentanalys

Inköpsbeslut inom bröstultraljud betonar bildkvalitet, konsekvens i undersökningar och genomströmning i screeningdrivna miljöer. Konventionella system är fortfarande allmänt utplacerade eftersom kliniska team förlitar sig på flexibel skanning för riktad diagnostisk bedömning, uppföljningsavbildning och interventionell vägledning. Samtidigt utvärderas automatiserade system i allt högre grad för deras förmåga att standardisera förvärv och minska variationen mellan operatörer, särskilt i arbetsflöden som stöder tät-bröst kompletterande screening.

Antagandet formas också av personal- och produktivitetsbegränsningar i avbildningsavdelningar. Leverantörer prioriterar verktyg som förkortar undersökningstiden, minskar upprepade skanningar och förbättrar rapporteringskonsekvensen över platser. Integration med bredare bild-IT, strukturerad rapportering och inbäddad analys stödjer snabbare läsarbetsflöden och operativ kontroll. Dessa teman förstärker ersättningsbehov och uppgraderingar över installerade baser i sjukhus och öppenvårdsavbildningsnätverk.

Insikter efter produkt/systemtyp

Konventionell bröstultraljud (CBUS) stod för den största andelen på 61,9% år 2025. CBUS leder eftersom riktad diagnostisk bedömning och interventionell vägledning beror på operatörens kontroll i realtid, vilket passar de dagliga behoven inom radiologi och bröstkliniker. CBUS drar också nytta av bred tillgänglighet inom vårdmiljöer och välbekanta kliniska arbetsflöden, vilket stödjer hög användning och ersättningsbehov. Automatiserat bröstultraljud (ABUS) antas som ett komplement i standardiserade screeningvägar, särskilt där förvärvskonsistens och genomströmning är prioriteringar.

Enligt slutanvändarinsikter

Sjukhus & kirurgiska center stod för den största andelen på 51,4% år 2025. Sjukhus leder eftersom bröstavbildning är integrerad i multidisciplinära diagnostiska och behandlingsvägar som kräver tillgänglighet för avbildning, biopsivägledning och koordinerad uppföljning. Kapitalbudgetar och konsoliderade upphandlingsstrukturer gynnar också standardiserade ultraljudsplattformar över avdelningar. Öppenvårdavbildningscenter och specialiserade bröstkliniker stärker efterfrågan genom att konkurrera om tillgång och genomströmning, vilket skapar stadiga uppgraderingar och inkrementella placeringar när volymerna växer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för marknaden för bröstultraljud

Expanderande screening- och diagnostiska utvärderingsvolymer

Medvetenheten om bröstcancer och deltagandet i screening fortsätter att öka antalet diagnostiska utredningar och uppföljningsbedömningar. Ultraljud spelar en viktig roll i lesionkarakterisering, kompletterande avbildning för tät bröstvävnad och riktad utvärdering efter misstänkta fynd. Detta stödjer högre användningsgrader för både allmänna och bröstspecifika ultraljudssystem. Resultatet är en stadig efterfrågan på nya system, transduceruppgraderingar och produktivitetsfokuserade mjukvaruförbättringar. När screeningprogrammen breddas behöver avbildningsleverantörer också snabbare schemaläggningskapacitet för att hantera högre återkallningsvolymer. Parallellt stärker tillväxten i biopsivägledning och uppföljningsavbildning återkommande användning i rutinmässig klinisk praxis.

Efterfrågan på kompletterande avbildning i täta bröstvägar

Tät bröstvävnad kan minska känsligheten för mammografi, vilket ökar beroendet av ultraljud som en kompletterande modalitet i många vårdvägar. Leverantörer antar ultraljud för att förbättra detektionssäkerheten och stödja snabb, vårdnära beslutsfattande. Automatiserade lösningar stärker denna drivkraft genom att erbjuda standardiserad förvärv för screening-nära protokoll. Denna dynamik utökar den adresserbara efterfrågan bortom tertiära sjukhus till nätverk av bröstcenter och avbildningsleverantörer. Fler jurisdiktioner och kliniska vägar betonar diskussioner om kompletterande avbildning för täta bröst, vilket lägger till inkrementell ultraljudsvolym. Leverantörer värdesätter också lösningar som kan integreras i strukturerad rapportering och longitudinell patientuppföljning för upprepad screening.

Produktivitets- och standardiseringsprioriteringar för arbetsflöden

Radiologiavdelningar står inför ökande bildvolymer och personalbegränsningar, vilket skapar efterfrågan på lösningar som förbättrar genomströmning och minskar behovet av omtagningar. Automatiseringsfunktioner, vägledda arbetsflöden och snabbare insamling förbättrar den operativa konsistensen. Standardisering stöder också nätverk med flera platser som vill ha jämförbara bildprotokoll och rapporteringskvalitet. Dessa prioriteringar påverkar inköpsbeslut mot system som kombinerar prestanda med effektivitet. Platser utvärderar alltmer system baserat på den totala undersökningstiden, från insamling till rapportering, inte bara bildkvalitet. Efterfrågan ökar också på verktyg som minskar operatörsvariabilitet och stöder utbildning över roterande personalteam.

- Till exempel har AI-aktiverat beslutsstöd för bröstultraljud visat en känslighet på 91,1% och specificitet på 92,4%, samtidigt som det minskar radiologens lästid till mindre än 2 sekunder för AI-komponenten, vilket gör det möjligt för radiologer att öka det dagliga antalet fall utan att kompromissa med noggrannheten.

Teknologiförnyelsecykler och mjukvarudriven differentiering

Leverantörer fortsätter att konkurrera genom plattformsuppdateringar som förbättrar bildbehandling, ergonomi och kliniska applikationspaket. Mjukvaruuppgraderingar och AI-aktiverade funktioner stöder högre produktivitet och mer konsekvent undersökningskvalitet. Hälsosystem föredrar lösningar som förlänger livscykelvärdet genom uppgraderingar snarare än frekventa hårdvarubyten. Detta påskyndar antagandet av premiumplattformar och stärker ersättnings- och uppgraderingsmomentum. Köpare prioriterar också anslutningsfunktioner som förenklar PACS/RIS-integration och minskar manuella steg i dokumentationen. När konkurrensen ökar använder leverantörer mjukvaruvägar och servicekontrakt för att skydda installerade baser och driva återkommande intäkter.

- Till exempel har integrerade ABUS-plattformar som länkar direkt med PACS och elektroniska journaler rapporterats förbättra dataåtkomst med över 40% och öka bildcentrums genomströmning med cirka 20%, vilket hjälper leverantörer att motivera förnyelseinvesteringar baserat på mätbara operativa vinster.

Utmaningar på marknaden för bröstultraljud

Kostnadstryck förblir en begränsning, särskilt för mindre bildleverantörer och system på tillväxtmarknader. Premiumplattformar och automatiserade lösningar kan kräva högre initiala investeringar och dedikerade arbetsflödesändringar, vilket bromsar antagandet där budgetar är begränsade. Anläggningar väger också livscykelkostnader för tjänster och behov av sondbyte, vilket kan påverka den totala ägandekostnaden och inköpstiming. Dessa frågor är mer uttalade för platser som driver blandade flottor med varierade serviceprofiler. Ersättningsvariabilitet över geografier kan ytterligare komplicera inköpsbeslut och försena uppgraderingar.

Operatörsberoende och variabilitet förblir viktiga praktiska utmaningar för ultraljudsprestanda i verkliga miljöer. Utbildningskrav, konsistens från skanning till skanning och dokumentationskvalitet kan variera mellan operatörer och platser. Integration i klinisk IT, strukturerad rapportering och bildarkivering kan också vara ojämn, särskilt där äldre infrastruktur kvarstår. Dessa faktorer skapar implementeringsfriktion och kan försena standardiseringsfördelar. Hög personalomsättning eller beroende av roterande sonografer kan öka variabiliteten och minska reproducerbarheten mellan besök.

- Till exempel har färdighetsbedömningsstudier inom fosterultraljud visat att modeller tränade på sondrörelsedata kan skilja mellan experter och nyutbildade operatörer med cirka 95% klassificeringsnoggrannhet, vilket understryker den mätbara prestationsskillnaden mellan användargrupper.

Trender och Möjligheter på Marknaden för Bröstultraljud

Automatisering och AI-aktiverade arbetsflödesverktyg används i allt högre grad för att hantera produktivitetsbegränsningar och förbättra undersökningskonsistensen. Leverantörer prioriterar funktioner som stödjer guidad insamling, reproducerbara mätningar och snabbare granskning. Denna trend skapar möjligheter för leverantörer att differentiera sig genom mjukvaruvägar, uppgraderingsmöjligheter och integrerad analys. Det stödjer också expansionen av automatiserade lösningar där screeningdrivna volymer är högst. Det växande intresset för beslutsstöd och triagefunktioner återspeglar också behovet av att hantera läsningsefterloggar och prioritera misstänkta fynd.

- Till exempel använder Hologics FDA-godkända Genius AI Detection för 3D-mammografi djupinlärning för att förannotera misstänkta områden och har i kliniska utvärderingar visat sig minska radiologens lästid per undersökning med cirka 30% samtidigt som man bibehåller cancersensitiviteten runt 90% i högvolymsscreeningsmiljöer.

Decentraliserad vårdleverans expanderar adresserbar efterfrågan bortom stora sjukhus till specialiserade bröstkliniker, bilddiagnostikcenter och outreach-modeller. Mobila screeningsenheter och distribuerade servicenätverk kräver system som balanserar portabilitet, tillförlitlighet och bildkvalitet. När tillgången förbättras, skiftar upphandling mot plattformar som kan distribueras över flera platser med standardiserade protokoll. Detta stödjer fleranläggningskontrakt och tjänstebaserade partnerskap över vårdgivarnätverk. Ökande volymer av öppenvårdsbilddiagnostik intensifierar också konkurrensen om patienttillgång, vilket driver leverantörer att investera i snabbare, mer standardiserade arbetsflöden.

Regionala Insikter

Nordamerika (33,4%)

Nordamerika har en ledande intäktsposition (33,4%) stödd av etablerade screeningsvägar, adoption av kompletterande bilddiagnostik för täta bröst och mogen bilddiagnostikinfrastruktur. Hälsosystem prioriterar plattformar som förbättrar genomströmning och konsistens över högvolymradiologioperationer. Inköpsbeteende gynnar uppgraderbara system med stark service-täckning och arbetsflödesintegration. Dessa faktorer stödjer en betydande installerad bas och återkommande ersättningsbehov.

Europa (25,3%)

Europa står för 25,3% av intäkterna och drar nytta av organiserade vårdvägar och bred användning av diagnostiska bildtjänster över offentliga och privata leverantörer. Upphandling tenderar att betona standardiserade protokoll, klinisk prestanda och livscykelvärde. Leverantörskonkurrens formas av förmågan att stödja fleranläggningsdistributioner och konsekvent bildkvalitet. Efterfrågan förblir motståndskraftig när leverantörer moderniserar flottor och utökar kapaciteten inom specialiserade bröstbildtjänster.

Asien och Stillahavsområdet (24,6%)

Asien och Stillahavsområdet representerar 24,6% av intäkterna, drivet av expanderande diagnostisk kapacitet, ökad tillgång till bildtjänster och stigande medvetenhet som stöder tidigare utvärdering. Regionen inkluderar en blandning av premium urbana centra och kostnadskänsliga distributioner, vilket formar en tvåhastighetsmarknad för plattformar. Köpare prioriterar ofta tillförlitlighet och genomströmning, med stigande intresse för automatisering där arbetsbelastningen växer snabbast. Dessa dynamiker upprätthåller både nya placeringar och uppgraderingar när installerade baser expanderar.

Latinamerika (9,1%)

Latinamerika står för 9,1% av intäkterna, påverkad av gradvis modernisering av bildflottor och ökad tillgång i större stadscentra. Leverantörer balanserar kapacitetsbehov med budgetbegränsningar, vilket stöder en stark marknad för värdeorienterade system tillsammans med selektiva premiumplaceringar. Tillväxten stöds av förbättrad diagnostisk kapacitet och ökad användning av kvinnors hälsotjänster. Tillgänglighet av tjänster och finansiering av upphandling kan påverka inköpstidpunkt och plattformsval.

Mellanöstern & Afrika (7,6%)

Mellanöstern & Afrika står för 7,6% av intäkterna, formad av utbyggnad av bildinfrastruktur och tillväxt av privata sjukhusnätverk i utvalda länder. Efterfrågan stöds av förbättrad tillgång till diagnostiska tjänster och ökad uppmärksamhet på kvinnors hälsoscreening och tidig utvärdering. Köpare prioriterar ofta system med hållbara servicemodeller och flexibla konfigurationer som är lämpliga för varierade kliniska miljöer. Marknadsexpansionen förblir ojämn över länder, vilket återspeglar skillnader i hälsoinvesteringar och kapacitet.

Konkurrenslandskap

Konkurrensen på marknaden för bröstultraljud drivs av plattformsprestanda, arbetsflödeseffektivitet och mjukvaruledd differentiering. Leverantörer betonar bildkvalitet, automatiseringsfunktioner och integration i radiologi-IT för att förbättra produktivitet och konsekvens över platser. Produktstrategier framhäver i allt högre grad uppgraderbarhet, bredd av kliniska tillämpningar och servicemodeller som stöder retention av installerad bas. Konkurrensintensiteten är högst i premiumsystem och automatiserade lösningar, där leverantörer värdesätter genomströmningsvinster och standardiserad förvärv.

GE HealthCare fokuserar på att stärka arbetsflöden för bröstavbildning genom automatiserade lösningar och mjukvaruförbättringar som stöder konsekvens och operativ effektivitet. Företaget utnyttjar breda ultraljudsportföljer och serviceomfattning för att stödja multisite-distributioner och standardiserade protokoll. Portföljpositionering gynnas av att integrera bröstfokuserade kapaciteter i bredare radiologiekosystem. Denna strategi stöder konkurrenskraftig närvaro över både stora sjukhus och nätverk som hanterar screeningdrivna volymer.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- GE HealthCare (General Electric Company)

- Siemens Healthineers AG

- Koninklijke Philips N.V. (Philips)

- Canon Medical Systems Corporation (Canon Inc.)

- Hologic, Inc. (inkl. Supersonic Imagine-teknologi)

- FUJIFILM Holdings Corporation

- Samsung Electronics (Samsung Healthcare)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray)

- Hitachi (Hitachi Healthcare / Fujifilm-Hitachi i vissa marknader)

- Esaote S.p.A.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; den analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I mars 2025 lanserade GE HealthCare Invenia Automated Breast Ultrasound (ABUS) Premium, ett AI-aktiverat 3D automatiserat bröstultraljudssystem designat för kompletterande screening av täta bröst, med lanseringen tillkännagiven den 20 mars 2025 och den initiala utrullningen planerad i viktiga globala marknader under 2025.

- I december 2025 tillkännagav DeepHealth (ett dotterbolag till RadNet, Inc.) lanseringen av sin DeepHealth Breast Suite, en modulär AI-driven plattform som integrerar bröstcancerupptäckt, brösttäthetsbedömning, riskstratifiering och rapporteringsverktyg, med produkten officiellt presenterad den 1 december 2025.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 2,640.76 miljoner |

| Intäktsprognos 2032 |

USD 6,611.96 miljoner |

| Tillväxttakt (CAGR) |

14.1% (2025–2032) |

| Baserat år |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produkt / Systemtyp Perspektiv: Konventionellt bröstultraljud (CBUS), Automatiserat bröstultraljud (ABUS);

Efter Slutanvändare Perspektiv: Sjukhus & kirurgiska center, Diagnostiska bildcenter / bildlaboratorier, Bröstvårdscenter / bröstbildningscenter / brösthälsokliniker, Ambulerande kirurgiska center / ambulerande kirurgiska enheter, Andra kliniker & mobila screeningsenheter |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Viktiga företag profilerade |

GE HealthCare (General Electric Company); Siemens Healthineers AG; Koninklijke Philips N.V. (Philips); Canon Medical Systems Corporation (Canon Inc.); Hologic, Inc. (inkl. Supersonic Imagine-teknologi); FUJIFILM Holdings Corporation; Samsung Electronics (Samsung Healthcare); Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray); Hitachi; Esaote S.p.A. |

| Antal sidor |

325 |

Segmentering

Efter Produkt / Systemtyp

- Konventionell bröstultraljud (CBUS)

- Automatiserat bröstultraljud (ABUS)

Efter slutanvändare

- Sjukhus & kirurgiska centra

- Diagnostiska bildcentra / bildlaboratorier

- Bröstvårdscentra / bröstbildcentra / brösthälsokliniker

- Ambulerande kirurgiska centra / ambulerande kirurgiska enheter

- Andra kliniker & mobila screening-enheter

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika