Marknadsöversikt

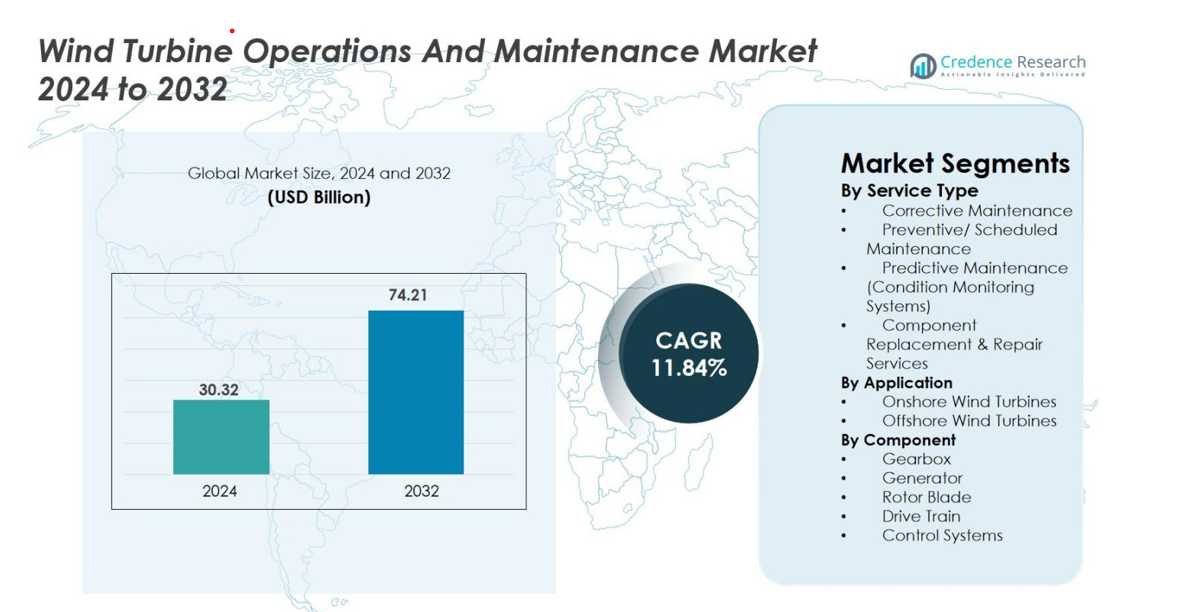

Marknaden för drift och underhåll av vindkraftverk värderades till 30,32 miljarder USD år 2024 och förväntas nå 74,21 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 11,84% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för drift och underhåll av vindkraftverk 2024 |

30,32 miljarder USD |

| Marknaden för drift och underhåll av vindkraftverk, CAGR |

11,84% |

| Marknadsstorlek för drift och underhåll av vindkraftverk 2032 |

74,21 miljarder USD |

Marknaden för drift och underhåll av vindkraftverk drivs av stora aktörer som Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, ENERCON GmbH, Suzlon, Dongfang Electric Corporation och Sinovel, som alla utnyttjar avancerade diagnossystem, långsiktiga servicekontrakt och underhållsmöjligheter för flera märken för att stärka sin globala närvaro. Europa förblir den ledande regionen med en marknadsandel på 37,2%, stödd av sin omfattande land- och havsbaserade vindflotta, följt av Asien-Stillahavsområdet med 28,6%, drivet av storskaliga installationer i Kina och Indien. Nordamerika bidrar med 24,8%, gynnat av åldrande turbinanläggningar och ökande digital övervakningsanvändning.

Marknadsinsikter

- Marknaden för drift och underhåll av vindkraftverk värderades till 30,32 miljarder USD år 2024 och förväntas nå 74,21 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 11,84%.

- Marknaden drivs av åldrande turbinflottor, ökande landinstallationer och ökad användning av prediktiva underhållsteknologier som förbättrar drifttiden och minskar livscykelkostnaderna.

- Viktiga trender inkluderar den snabba expansionen av havsbaserad vindkraft som kräver specialiserade drift- och underhållslösningar, samt ökad användning av digitala verktyg, robotik och AI-baserade diagnoser för snabbare, säkrare och mer exakt underhåll.

- Stora aktörer som Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy och Goldwind stärker sina positioner genom långsiktiga serviceavtal, avancerade övervakningssystem och stöd för flera märken.

- Europa leder med en andel på 37,2%, följt av Asien-Stillahavsområdet med 28,6% och Nordamerika med 24,8%, medan förebyggande underhåll dominerar tjänstesegmentet med en andel på 42,6% tack vare dess kostnadseffektivitet och tillförlitlighetsfördelar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter Tjänstetyp

Marknaden för drift och underhåll av vindkraftverk leds av förebyggande/schemalagt underhåll, som står för 42,6% av marknaden år 2024, drivet av det växande behovet av att minska stilleståndstid, förlänga turbinens livslängd och följa operativa säkerhetsnormer. Regelbunden service hjälper operatörer att undvika kostsamma fel i växellådor, blad och generatorer, vilket gör förebyggande strategier mer kostnadseffektiva än korrigerande reparationer. Samtidigt vinner prediktivt underhåll snabbt mark tack vare införandet av IoT-aktiverade sensorer och tillståndsövervakningssystem. Korrigerande underhåll och komponentreparationstjänster förblir viktiga men minimeras alltmer när vindkraftverksägare prioriterar tillförlitlighet och livscykel effektivitet.

- Till exempel erbjuder Vestas AOM 4000-kontraktet en tidsbaserad tillgänglighetsgaranti som täcker fullständigt livscykelunderhåll, inklusive alla delar, förbrukningsvaror och större komponenter, med en kompensationsklausul om turbinens stilleståndstid faller under den garanterade tröskeln.

Efter tillämpning

Segmentet för landbaserade vindkraftverk dominerade med en andel på 71,3% år 2024, stödd av den utbredda utbyggnaden av landbaserade parker, lägre underhållskomplexitet och tillgänglig infrastruktur. Landbaserade installationer drar nytta av minskade servicekostnader, enklare logistik och mogna O&M-ramverk, vilket möjliggör snabbare svarstider och optimerad turbindriftstid. Däremot växer offshore-segmentet i snabbare takt på grund av statligt stödda offshore-expansioner och storskaliga turbininstallationer. Offshore O&M drivs av behovet av högpresterande komponenter, fjärrövervakning och fartyg för specialiserad service i tuffa marina miljöer.

- Till exempel har Vestas dokumenterat att deras landbaserade serviceteam kan slutföra större korrigerande uppgifter inom betydligt kortare tidsramar tack vare enklare åtkomst till platser jämfört med offshore-lokationer.

Efter komponent

Växellådesegmentet hade den största andelen på 36,8% år 2024, eftersom växellådor utsätts för högsta mekaniska stress och är bland de mest felbenägna komponenterna i vindkraftverk. Frekvent slitage, smörjproblem och vridmomentfluktuationer gör växellådsunderhåll till en kritisk kostnadsdrivare, vilket ökar efterfrågan på ersättningar, prediktiv övervakning och prestandaoptimeringslösningar. Rotorblad och generatorer representerar också betydande O&M-utgifter på grund av materialutmattning, erosion och elektriska fel. Samtidigt upplever drivlinor och styrsystem en stadig efterfrågan på underhållsuppgraderingar när operatörer antar avancerade SCADA-verktyg, digital diagnostik och livscykelförlängningstjänster.

Viktiga tillväxtdrivkrafter

Ökande vindkraftinstallationer och åldrande turbinflotta

Marknaden för drift och underhåll av vindkraftverk drivs starkt av den snabba expansionen av globala vindinstallationer och den växande flottan av åldrande turbiner som kräver frekvent service. En stor del av turbinerna som installerats under det senaste decenniet har nått medellivslängd, där komponentutmattning och mekanisk stress avsevärt ökar underhållsbehovet. När länder accelererar införandet av förnybar energi fortsätter nya landbaserade och offshore vindkraftparker att utöka driftskapaciteten. Åldrande turbiner upplever högre risker för fel, vilket ökar behovet av förebyggande och korrigerande underhåll, komponentbyten och prestandaoptimering. Förlängda driftlivslängder—nu upp till 25 till 30 år—intensifierar ytterligare behovet av kontinuerlig övervakning, diagnostiska verktyg och tillförlitlighetsfokuserade uppgraderingar. Dessa faktorer säkerställer tillsammans en stadig efterfrågan på O&M-tjänster under hela turbinens livscykel.

- Till exempel har Ørsted och andra aktörer inom industrin observerat att vissa tidiga offshore-turbiner, när de överstiger 15 års drift mot sin typiska 25-åriga designlivslängd, kräver betydande underhåll, vilket kan innefatta riktad förstärkning av blad och större komponentbyten som ombyggnad av nacellen, för att säkerställa fortsatt säker och effektiv produktion.

Ökad Användning av Prediktivt Underhåll och Digital Övervakning

Digital transformation omformar marknaden, där operatörer prioriterar prediktivt underhåll drivet av IoT-sensorer, SCADA-system, digitala tvillingar och AI-baserad analys. Dessa teknologier hjälper till att upptäcka avvikelser som vibrationsfluktuationer, smörjproblem och komponentnedbrytning långt innan fel uppstår. Prediktiv övervakning förbättrar turbinens drifttid, minskar underhållskostnader och minimerar manuella inspektioner—särskilt värdefullt för stora vindkraftsparker och avlägsna offshore-platser. Molnbaserad analys möjliggör sömlös fjärrövervakning, vilket stärker operativ effektivitet. När turbinernas storlek ökar och offshore-portföljer expanderar blir datadriven O&M avgörande för att minska oplanerade avbrott, optimera tillgångens livslängd och maximera energiproduktionen.

- Till exempel använder GE Vernovas Digital Wind Farm-plattform avancerad SCADA-analys för att upptäcka avvikelser i växellåda och generatorsystem, vilket möjliggör proaktiva åtgärder som har dokumenterade minskningar i oplanerad stilleståndstid.

Regeringspolitik som Stödjer Utbyggnad av Förnybar Energi

Stödjande regeringspolitik, mål för förnybar energi och ekonomiska incitament är betydande drivkrafter som ökar efterfrågan på O&M. Länder över Europa, Asien-Stillahavsområdet och Nordamerika främjar storskaliga vindinstallationer genom subventioner, skatteincitament, kraftköpsavtal och program för modernisering av elnätet. Regleringar som främjar driftsäkerhet, prestationsrapportering och miljöefterlevnad ökar ytterligare beroendet av strukturerade O&M-aktiviteter. Offshore-vind—stödd av program för havsbottenleasing och offentliga investeringar i marin infrastruktur—tillför långsiktiga servicemöjligheter på grund av dess komplexa underhållsbehov. När globala ekonomier åtar sig att nå netto-nollutsläpp blir det avgörande att upprätthålla turbinprestanda genom systematisk O&M, vilket stärker långsiktig marknadstillväxt.

Viktiga Trender & Möjligheter

Utbyggnad av Offshore Vindkraftsparker och Specialiserade O&M-tjänster

Utbyggnaden av offshore-vind är en definierande trend som skapar högt värderade möjligheter för avancerade O&M-aktörer. Offshore-turbiner, som generellt är större och mer komplexa, kräver specialiserade underhållsmetoder, inklusive autonoma drönare, servicefartyg, robotik och avancerad diagnostik. Uppkomsten av flytande vindkraftsparker tillför unika utmaningar relaterade till förtöjning, ankring och strukturell stabilitet, vilket ökar efterfrågan på expertservice. Regeringar i Storbritannien, Kina, Japan och USA påskyndar offshore-utvecklingen, vilket ökar de långsiktiga O&M-kraven. När turbinernas effekt överstiger 12–15 MW blir precisionsunderhåll avgörande för att säkerställa driftskontinuitet, minska livscykelkostnader och upprätthålla hög energiproduktion, vilket öppnar starka möjligheter för OEM:er och ISPer.

- Till exempel, som en del av AIRTuB‑ROMI-initiativet i Nederländerna, utvecklas automatiserade “boende” inspektionsdrönare (och krypare) för att övervaka turbinblad: sensorer inbäddade i bladen upptäcker avvikelser, vilket sedan utlöser drönare att inspektera och lokalisera skador, vilket möjliggör snabbare felupptäckt och minskar manuella offshore-inspektioner.

Ökat Användande av Robotik, Automation och AI för Underhållseffektivitet

Automatisering och AI-drivna innovationer omdefinierar underhållseffektiviteten inom vindenergisektorn. Robotiska bladinspektionssystem, klättrande robotar och autonoma drönare ersätter tidskrävande manuella inspektioner, vilket avsevärt förbättrar säkerheten och minskar driftstopp. AI-aktiverade diagnostiska verktyg analyserar vibrationsmönster, upptäcker mikrosprickor, förutspår växellådsproblem och optimerar smörjcykler. Maskininlärningsalgoritmer förbättrar långsiktiga prestandainsikter med hjälp av historiska och realtidsdatamängder. Dessa teknologier minskar beroendet av arbetskraft, förbättrar precisionen och sänker de totala underhållskostnaderna. När vindkraftparkerna växer i storlek blir automatisering central för att uppnå kostnadseffektiva, pålitliga och tidsenliga O&M-operationer.

- Till exempel, Sulzer Schmid använder sin 3DX™ Blade Platform, Sulzer Schmid har implementerat autonoma drönarbaserade bladinspektioner som dramatiskt förkortar inspektionstiden och eliminerar behovet av repåtkomst eller manuell klättring.

Viktiga Utmaningar

Höga Kostnader för Offshore Underhåll och Logistiska Komplexiteter

En stor utmaning på marknaden är de höga kostnaderna och de logistiska svårigheterna med att underhålla offshore-vindkraftverk. Underhållsaktiviteter kräver specialiserade jack-up-fartyg, besättningstransferskepp och utbildade tekniker som kan arbeta i hårda marina miljöer. Oförutsägbara havsförhållanden försenar ofta underhållsscheman, vilket ökar driftstopp och operativ risk. Större offshore-turbiner och djupare installationer ökar komplexiteten, vilket kräver avancerad utrustning och skickliga team. Dessa faktorer driver upp O&M-kostnaderna, vilket gör kostnadsoptimering till en ständig utmaning. Även om fjärrövervakning och automatisering mildrar vissa risker, kvarstår den inneboende oförutsägbarheten i offshore-miljöer som en betydande operativ barriär.

Brist på Kvalificerad Arbetskraft och Ökad Teknisk Komplexitet

Marknaden står inför en växande brist på kvalificerade tekniker som kan hantera de avancerade mekaniska, elektriska och digitala systemen som används i moderna vindkraftverk. När turbinerna integrerar AI-drivna övervakningsverktyg, högkapacitetsgeneratorer, avancerade styrsystem och komplex elektronik, ökar behovet av tvärvetenskaplig expertis kraftigt. Arbetskraftsutbildningsprogram har inte hållit jämna steg med teknologiska framsteg, vilket leder till kompetensbrist och högre arbetskostnader. Offshore-installationer kräver ytterligare säkerhetscertifieringar, vilket ytterligare begränsar talangpoolen. Denna kompetensbrist orsakar förseningar, minskar operativ effektivitet och begränsar skalbarheten av O&M-tjänster, vilket utgör en betydande utmaning för branschens tillväxt.

Regional analys

Nordamerika

Nordamerika hade en betydande andel på 24,8% av marknaden för drift och underhåll av vindkraftverk år 2024, drivet av storskaliga landbaserade vindinstallationer i USA och Kanada. Regionen gynnas av stark nätinfrastruktur, åldrande turbinflottor och ökande investeringar i prediktiva underhållsteknologier. USA förblir den dominerande bidragsgivaren, stödd av produktionsskatteavdrag (PTC) och förlängda driftlivslängder för vindprojekt. Ökad användning av digital övervakning, SCADA-system och tillståndsbaserad service ökar ytterligare efterfrågan på drift och underhåll. Växande offshore-utveckling längs östkusten förväntas påskynda marknadsexpansionen under prognosperioden.

Europa

Europa dominerade den globala marknaden med en andel på 37,2% år 2024, stödd av mogna landbaserade vindflottor och världens största offshore-vindutbyggnad. Länder som Tyskland, Danmark, Storbritannien och Spanien har omfattande installerad kapacitet som kräver kontinuerligt underhåll, uppgraderingar och ombyggnadsaktiviteter. Starka statliga avkarboniseringspolicys och strikta operativa prestandastandarder driver behovet av strukturerade drift- och underhållstjänster. Offshore-installationer i Nordsjön, Östersjön och brittiska vatten bidrar avsevärt till efterfrågan på grund av deras komplexa och högunderhållsartade natur. Europas användning av digital diagnostik, robotik och avancerade övervakningsverktyg stärker ytterligare den regionala marknadspenetrationen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för 28,6% av marknaden år 2024 och framträdde som den snabbast växande regionen på grund av massiva vindenergiutbyggnader i Kina, Indien, Japan och Australien. Kina leder den regionala tillväxten med omfattande landbaserad och snabbt ökande offshore-kapacitet som kräver storskalig service. Indiens åldrande turbinbas och ökande fokus på prestandaoptimering ökar också efterfrågan på drift och underhåll. Gynnsamma politiska ramar, nätmodernisering och ökande investeringar i förnybar infrastruktur stöder regional tillväxt. När turbinstorlekarna ökar och avlägsna installationer expanderar fortsätter efterfrågan på prediktivt underhåll, digital tillståndsövervakning och komponentutbytestjänster att öka över Asien-Stillahavsområdets marknader.

Latinamerika

Latinamerika tog en andel på 5,1% år 2024, med Brasilien, Mexiko och Chile som driver majoriteten av installationerna som kräver löpande drift- och underhållstjänster. Tillväxten stöds av expanderande mål för förnybar energi, stora landbaserade vindkraftparker och gynnsamma investeringsincitament. Brasilien förblir den dominerande marknaden med starka projektpipelines och ökande efterfrågan på växellådsreparationer, bladunderhåll och prediktiva övervakningslösningar. Trots begränsad offshore-utveckling visar regionen stark potential på grund av åldrande infrastruktur och ökande deltagande från den privata sektorn. Växande efterfrågan på oberoende tjänsteleverantörer (ISPs) och kostnadseffektiva underhållsstrategier förväntas stärka regionala drift- och underhållsaktiviteter.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 4,3% av marknaden år 2024, drivet av framväxande vindenergiprogram i Sydafrika, Marocko, Egypten och Saudiarabien. Även om den installerade kapaciteten är lägre än i andra regioner, stöder ökande energidiversifieringsinitiativ långsiktig efterfrågan på drift och underhåll. Hårda klimatförhållanden, inklusive sand, värmeexponering och varierande vindmönster, ökar underhållsfrekvensen och behovet av robusta övervakningssystem. Statligt stödda mål för förnybar energi och utländska investeringar i storskaliga vindprojekt påskyndar marknadsutvecklingen. Ökad användning av fjärrdiagnostik och prestandaoptimeringslösningar förväntas höja kraven på drift och underhåll under de kommande åren.

Marknadssegmenteringar

Efter tjänstetyp

- Korrektivt underhåll

- Förebyggande/Planerat underhåll

- Prediktivt underhåll (Tillståndsövervakningssystem)

- Komponentbyte & Reparationstjänster

Efter tillämpning

- Landbaserade vindkraftverk

- Havsbaserade vindkraftverk

Efter komponent

- Växellåda

- Generator

- Rotorblad

- Drivlina

- Styrsystem

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för drift och underhåll av vindkraftverk kännetecknas av en stark närvaro av globala OEM-tillverkare och ett växande ekosystem av oberoende tjänsteleverantörer (ISPs) som konkurrerar om att leverera kostnadseffektiva, högpresterande underhållslösningar. Ledande aktörer som Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, Suzlon, ENERCON GmbH, Dongfang Electric Corporation och Sinovel dominerar marknaden genom omfattande tjänsteportföljer, långsiktiga underhållskontrakt och avancerade digitala övervakningsmöjligheter. OEM-tillverkare utnyttjar proprietära teknologier, fjärrdiagnostik och komponentexpertis för att behålla konkurrensfördelar, medan ISPs fokuserar på flexibilitet, minskade servicekostnader och stöd för flera märken för att ta marknadsandelar. Den konkurrensutsatta miljön formas ytterligare av den ökande efterfrågan på prediktivt underhåll, dataanalys och robotbaserade inspektionssystem, vilket uppmuntrar företag att investera i digitalisering och optimering av turbinprestanda. När globala vindflottor expanderar och åldras, strävar aktörer alltmer efter strategiska partnerskap, ombyggnadsinitiativ och regionala serviceutvidgningar för att stärka marknadspositioneringen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingar

- I november 2025 ingick FairWind ett strategiskt partnerskap med den japanska turbin-O&M-specialisten Wind Energy Partners (WEP), vilket markerar ett gränsöverskridande samarbete inom drift och underhåll av vindturbiner

- I november 2025 undertecknade Inox Green Energy Services (via Inox Wind Limited) ett MoU med KP Energy Ltd och relaterade KP-Group-företag för att gemensamt utveckla 5 GW vind- och solkapacitet enligt detta avtal. Inox Green kommer att leda O&M-tjänster för alla planerade vindturbinanläggningar.

- I september 2025 undertecknade RES ett långsiktigt oberoende vindturbin-O&M-kontrakt med Artıbir Enerji för sina Yeniköy och Yılmaz vindkraftparker i Turkiet (≈ 30 MW kapacitet – 8 Siemens-Gamesa turbiner).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Tjänstetyp, Applikation, Komponent och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt när den globala vindkapaciteten expanderar och åldrande turbiner kräver mer frekvent service.

- Adoptionen av prediktivt underhåll kommer att accelerera när AI, IoT-sensorer och digitala tvillingar blir standard i vindkraftsdrift.

- Utbyggnaden av offshore-vindkraft kommer avsevärt att öka efterfrågan på specialiserade fartyg, robotik och fjärrövervakningstekniker.

- Operatörer kommer i allt högre grad att förlita sig på automation och drönare för att minska inspektionstid, arbetskostnader och säkerhetsrisker.

- Repowering-projekt kommer att öka när äldre turbiner når slutet av sin livscykel, vilket ökar efterfrågan på komponentbyten.

- Oberoende tjänsteleverantörer kommer att vinna marknadsandelar genom att erbjuda kostnadseffektiva multibrand-underhållslösningar.

- OEMs kommer att investera mer i långsiktiga servicekontrakt för att säkra återkommande intäkter och stärka flottahanteringen.

- Hantering av bladerosion och optimering av växellådor kommer att förbli kritiska fokusområden på grund av höga felfrekvenser.

- Digitala plattformar kommer att förbättra realtidsanalys av prestanda och effektivisera underhållsplaneringen.

- Framväxande regioner kommer att öka investeringarna i vindinfrastruktur, vilket driver långsiktig O&M-expansion globalt.