Marknadsöversikt

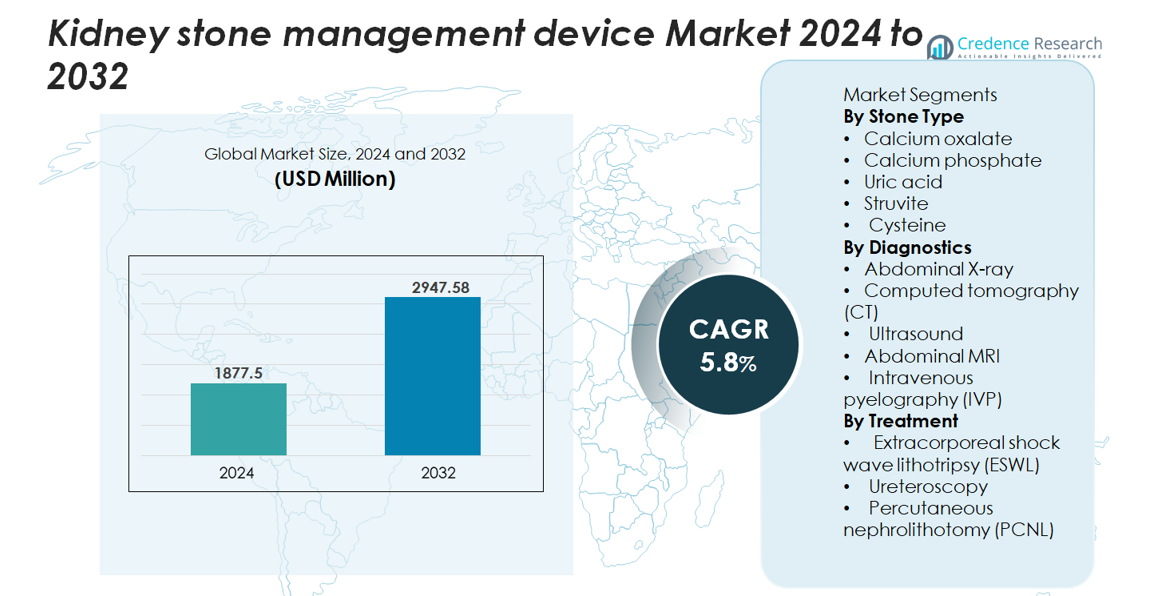

Den globala marknaden för hanteringsenheter för njursten värderades till 1 877,5 miljoner USD år 2024 och förväntas nå 2 947,58 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,8% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för hanteringsenheter för njursten 2024 |

1 877,5 miljoner USD |

| Marknad för hanteringsenheter för njursten, CAGR |

5,8% |

| Marknadsstorlek för hanteringsenheter för njursten 2032 |

2 947,58 miljoner USD |

Marknaden för hanteringsenheter för njursten formas av etablerade globala aktörer inklusive DirexGroup, Karl Storz GmbH, Coloplast A/S, Elmed Medical Systems, Cook Medical LLC, Dornier MedTech, Allengers Medical Systems Ltd, EDAP TMS S.A, Becton, Dickinson and Company och Boston Scientific Corporation. Dessa företag konkurrerar genom framsteg inom ESWL-plattformar, digitala ureteroskoper, högprecisions lasersystem för litotripsi och integrerade avbildningsteknologier. Nordamerika leder marknaden med cirka 35–37% andel, drivet av stark hälsoinfrastruktur, höga procedurvolymer och snabb adoption av minimalt invasiva teknologier. Europa följer med 28–30% andel, stödd av väletablerade urologinätverk och kontinuerlig investering i avancerade diagnostiska och terapeutiska system.

Marknadsinsikter

- Den globala marknaden för njurstenhanteringsenheter värderades till 1 877,5 miljoner USD år 2024 och förväntas nå 2 947,58 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,8 % under prognosperioden, understödd av ökande behandlingsvolymer och fortsatt användning av minimalt invasiva system.

- Den växande förekomsten av metabola störningar, ökande återkomstrater och bredare tillgång till digital uretroskopi, ESWL och avancerad laserlitotripsi fortsätter att driva stark efterfrågan på enheter bland befolkningar med hög belastning.

- Viktiga trender inkluderar snabb upptagning av thuliumfiberlasrar, expansion av engångsuretroskop och integration av AI-aktiverat diagnostiskt stöd inom CT- och ultraljudsplattformar, vilket förbättrar precision och arbetsflödeseffektivitet.

- Konkurrensintensiteten förblir hög då ledande aktörer fokuserar på miniatyrisering av enheter, förbättringar av hållbarhet och plattformar som är vänliga för öppenvård, även om höga kapitalkostnader och ojämn tillgång till avancerade system begränsar bredare penetrering.

- Regionalt håller Nordamerika 35–37 % andel, följt av Europa med 28–30 %, medan Asien-Stillahavsområdet växer snabbast med 22–24 %; segmentvis dominerar ESWL behandling, och CT leder diagnostik på grund av överlägsen noggrannhet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Stentyp

Kalciumoxalatstenar utgör den dominerande undersegmentet och står för den största andelen på grund av deras höga globala förekomst och starka koppling till kostmönster, metabola avvikelser och vätskebalansproblem. Deras förekomst driver fortsatt efterfrågan på diagnostisk avbildning, förebyggande arbetsflöden och minimalt invasiva borttagningsteknologier. Kalciumfosfat- och urinsyrastenar följer, understödda av ökande fall av metabolt syndrom. Struvit- och cysteinstenar är mindre vanliga men kräver mer avancerade ingrepp på grund av deras återkommande mönster och komplexitet, vilket förstärker behovet av precisionsavbildning och skräddarsydda enhetsbaserade behandlingssystem.

- Till exempel erbjuder Boston Scientifics LithoVue™ digitala flexibla uretroskop 270° dubbelriktad deflektion för åtkomst till svåra intrarenala platser, inklusive nedre polstenar. Enheten använder en CMOS digital bildsensor med ett 400 × 400-mikron känslingselement, vilket ger klar visualisering under uretroskopi.

Efter Diagnostik

Datorskiktstomografi (CT) representerar det dominerande diagnostiska undersegmentet och har den högsta marknadsandelen tack vare dess överlägsna känslighet, snabba insamlingstider och förmåga att upptäcka stenar så små som 1–2 mm. CT:s höga diagnostiska noggrannhet driver dess användning inom akutsjukvård och urologiska centra. Ultraljud bibehåller stark användning som ett strålningsfritt alternativ för gravida kvinnor och återkommande screenare, medan bukröntgen och IVP visar minskande användning. MRI förblir begränsad men användbar i komplexa fall. Sammantaget förbättrar ökad standardisering av avbildning och AI-assisterad tolkning ytterligare diagnostisk precision och enhetsval.

- Till exempel, Siemens Healthineers’ SOMATOM Force CT-skanner erbjuder en verifierad rumslig upplösning på 0,24 mm i högupplöst läge. Denna fina detalj hjälper kliniker att upptäcka små njurstenar och bedöma subtila stenrelaterade förändringar med större säkerhet.

Efter Behandling

Extrakorporal stötvågslitotripsi (ESWL) förblir den dominerande behandlingsundersegmentet med den största marknadsandelen, drivet av dess icke-invasiva natur, lämplighet för öppenvård och breda tillämpbarhet för stenar under måttliga storlekströsklar. Framsteg inom stötvågsfokusering, energimodulering och realtidsavbildning fortsätter att stärka dess roll. Ureteroskopi expanderar snabbt tack vare förbättringar i digitala flexibla skop och lasersystem för litotripsi, medan perkutan nefrolitotomi (PCNL) förblir nödvändig för stora eller komplexa stenar. Skiftet mot minimalt invasiva metoder och förbättrade stenfria frekvenser formar pågående enhetsinnovation över behandlingsplattformar.

Viktiga Tillväxtdrivare

Ökande Global Förekomst av Metabola Sjukdomar och Stenåterfall

Den växande förekomsten av metabola sjukdomar—inklusive fetma, diabetes och hyperurikemi—fortsätter att höja globala njurstensbildningsfrekvenser, vilket avsevärt ökar efterfrågan på diagnostiska och interventionella enheter. Återkommande stenbildning, rapporterad hos nästan hälften av de drabbade patienterna inom 5–7 år, stärker långsiktig enhetsanvändning över avbildning, litotripsi, ureteroskopi och PCNL-plattformar. Ökande kostrelaterade riskfaktorer som högt natrium- och proteinintag accelererar ytterligare antalet fall globalt, särskilt i stadsbefolkningar. Denna ihållande ökning av stenbördan förstärker investeringar i vårdsystem i avancerade urologisviter och minimalt invasiv stenborttagningsutrustning, särskilt i högvolymscentra. När återfallshantering blir ett centralt kliniskt mandat, drar marknaden nytta av konsekventa enhetsersättningscykler, integration av övervakningsteknologier och utökad adoption av stenförebyggande program stödda av precisionsdiagnostik.

- Till exempel, Dornier Delta III litotripter erbjuder en kontrollerad stötfrekvens på upp till 120 stötar per minut, med kliniska riktlinjer som ofta rekommenderar 60–90 stötar per minut för bättre stenfragmentering. Systemet har en elektromagnetisk generator med valbara fokalstorlekar, vilket gör det möjligt för kliniker att justera fokalzonen till stenens djup och anatomi.

Teknologiska Framsteg inom Minimalt Invasiv Stenborttagning

Snabba framsteg inom minimalt invasiva urologiska teknologier driver tillväxten avsevärt genom att förbättra procedursäkerhet, effektivitet och patientåterhämtning. Högupplösta digitala ureteroskoper, förbättrade lasersystem för litotripsi och miniatyriserade PCNL-verktyg möjliggör effektiv borttagning av stenar med minskat trauma och kortare sjukhusvistelser. Innovationer som högkraft Holmium:YAG och thuliumfiberlasrar ger överlägsen fragmenteringsprecision, vilket möjliggör behandling av komplexa stentyper med snabbare ablationshastigheter. Nästa generations ESWL-enheter erbjuder bättre energimodulering och bildstyrd målsättning, vilket förbättrar stenfria frekvenser. Dessa framsteg stödjer större procedurförtroende bland kliniker, utökar behandlingsbara patientpopulationer och minskar beroendet av öppna operationer. När sjukhus prioriterar kliniska resultat och arbetsflödesoptimering förblir avancerade minimalt invasiva enheter centrala i upphandlingsstrategier, vilket påskyndar marknadsexpansionen.

- Till exempel fungerar Olympus Soltive™ SuperPulsed Thulium Fiber Laser vid frekvenser upp till 2 400 Hz med pulsenergier upp till 6 Joule, vilket möjliggör hög hastighet vid dammbildning och minskad retropulsion under stenfragmentering

Utökad tillgång till avancerad urologivård och växande infrastrukturinvesteringar

Större tillgänglighet av urologispecialistcenter, tillsammans med ökande sjukvårdsutgifter och infrastrukturuppgraderingar, är en viktig tillväxtkatalysator. Framväxande ekonomier adopterar snabbt moderna bildbehandlingssviter, laserlitotripsisystem och integrerade kirurgiska plattformar som svar på ökande stenmängder. Regeringsledda investeringar i tertiära vårdsjukhus, ambulerande kirurgiska center och dagvårdsanläggningar för urologi förbättrar tillgängligheten till snabb diagnos och behandling. Medicinsk turism driver ytterligare efterfrågan på enheter i regioner som erbjuder kostnadseffektiva minimalt invasiva stenhanteingstjänster. Dessutom stärker utbildningsprogram för urologer, förbättrade ersättningsramverk och initiativ som främjar tidig upptäckt den kliniska kapaciteten. När fler anläggningar implementerar avancerade litotripsi- och endoskopisystem upplever enhetstillverkare en stadig efterfrågan på både kapitalutrustning och förbrukningsvaror, vilket driver en stadig marknadsexpansion.

Viktiga trender och möjligheter

Tillväxt av AI-drivna diagnostik och prediktiv stenhanteing

Artificiell intelligens och datadriven analys framträder som transformativa trender inom njurstenhantering. AI-förbättrade bildverktyg förbättrar noggrannheten vid stendetektion, klassificerar automatiskt stenbördan och hjälper kliniker att välja optimala behandlingsvägar. Maskininlärningsmodeller som kan förutsäga återfall baserat på metaboliska profiler, bilddata och patienthistorik stödjer förebyggande vårdstrategier. Integrering av AI i CT- och ultraljudsarbetsflöden möjliggör snabbare tolkning och minskar diagnostisk variabilitet över kliniska miljöer. Dessa framsteg skapar möjligheter för enhetstillverkare att integrera intelligent programvara i bildsystem, behandlingskonsoler och verktyg för övervakning efter procedurer. När precisionsurologi får större betydelse förväntas adoptionen av AI-aktiverade arbetsflöden öka avsevärt.

- Till exempel erbjuder Siemens Healthineers’ AI-Rad Companion CT automatiserad njursegmentering som en del av dess arbetsflöde för analys av bukorgan. Programvaran minskar manuellt kontureringsarbete och stödjer konsekvent utvärdering av njurstrukturer genom att tillämpa standardiserade AI-drivna mätverktyg.

Ökad adoption av digital uretroskopi och laserinnovation

Stark efterfrågan på digitala uretroskop och avancerade lasersystem utgör en betydande möjlighet för enhetstillverkare. Digitala skop erbjuder överlägsen visualisering, förbättrad manövrerbarhet och högre hållbarhet jämfört med fiberoptiska modeller, vilket förbättrar behandlingsresultaten. Samtidig innovation inom laserlitotripsi, särskilt thuliumfiber och högkrafts Holmiumlasrar, stödjer finare fragmentering, minskad retropulsion och effektiva dammbildningsmöjligheter. Ökande preferens för engångsuretroskop minskar infektionsrisken och stödjer miljöer med hög patientbelastning. När anläggningar övergår till standardiserade, teknikaktiverade stenhanteingsekosystem får leverantörer som erbjuder integrerade digitala endoskopi- och laserplattformar en konkurrensfördel.

- Till exempel har Karl Storz’s Flex-Xc digitala ureteroskop en integrerad högupplöst CMOS-bildsensor och erbjuder 270° bidirektionell böjning för avancerad intrarenal åtkomst. Designen stödjer tydlig visualisering och stabil manövrerbarhet under svåra stenhantteringsprocedurer.

Expansion av Ambulatoriska och Polikliniska Stenbehandlingsmodeller

Skiftet mot polikliniska och ambulatoriska kirurgiska modeller erbjuder betydande marknadsmöjligheter. Framsteg inom ESWL, flexibelt ureteroskopi och mini-PCNL möjliggör utskrivning samma dag för en stor andel patienter, vilket minskar behovet av sjukhusvistelse och förbättrar kostnadseffektiviteten. Hälso- och sjukvårdssystem investerar i allt högre grad i ambulatoriska urologicenter utrustade med kompakta bildsystem, mobila litotriptorer och engångsverktyg för endoskopi. Denna modell stämmer överens med betalarnas fokus på kostnadsreduktion och snabbare patientåterhämtning, vilket stimulerar användningen av lätta, portabla och arbetsflödesvänliga enheter. Tillverkare som erbjuder kompakta plattformar och system med snabb omsättning är väl positionerade för stark efterfrågan.

Viktiga Utmaningar

Höga Enhetskostnader och Ojämn Tillgång till Avancerade Behandlingsteknologier

De höga kostnaderna för avancerade bildsystem, laserlitotripsyenheter och digitala ureteroskop förblir ett stort hinder för bred användning, särskilt i låg- och medelinkomstregioner. Kapitalintensiv utrustning kräver betydande investeringar i underhåll, utbildning och uppgraderingar av anläggningar, vilket begränsar penetrationen i mindre sjukhus och vårdcentraler på landsbygden. Ersättningsbegränsningar för vissa procedurer begränsar ytterligare den ekonomiska genomförbarheten för vårdgivare. Engångsenheter, även om de är fördelaktiga för infektionskontroll, tillför återkommande kostnadsbördor. Denna ekonomiska ojämlikhet bidrar till ojämn tillgång till optimala stenhantteringsteknologier, vilket förstärker regionala skillnader i behandlingsstandarder och fördröjer användningen i resursbegränsade miljöer.

Enhetskomplexitet, Hållbarhetsproblem och Brist på Kompetens

Komplexiteten hos moderna stenhantteringsenheter, kombinerat med hållbarhetsproblem, utgör en betydande utmaning för vårdgivare. Digitala ureteroskop och högkraftslasersystem kräver skickliga operatörer för att säkerställa säker och effektiv användning, men utbildade urologer är begränsade i många regioner. Frekventa reparationer, skopets bräcklighet och underhållskrav ökar driftskostnaderna och stör kliniska arbetsflöden. Otillräcklig utbildning i avancerade endourologiska tekniker kan leda till inkonsekventa resultat och högre komplikationsrisker. Den växande teknologiska sofistikeringen av enheter kräver omfattande klinikerutbildning, strukturerade certifieringsprogram och förbättrad enhetsresiliens för att stödja långsiktig användning.

Regional Analys

Nordamerika

Nordamerika leder marknaden för njurstenhanteringsenheter med en andel på 35–37%, stödd av hög förekomst av metabola störningar, stark diagnostisk penetration och utbredd användning av ESWL, flexibelt ureteroskopi och avancerade lasersystem. USA dominerar tack vare väletablerade urologicenter, snabb användning av thuliumfiberlasrar och tidig integration av AI-baserad CT och ultraljudsanalys. Gynnsamma ersättningsramverk och ökande volymer av polikliniska operationer stärker ytterligare efterfrågan. Tillväxten accelereras av expansionen av ambulatoriska kirurgiska center och kontinuerliga uppgraderingar till minimalt invasiva behandlingsplattformar över stora sjukhusnätverk.

Europa

Europa har en marknadsandel på 28–30%, drivet av robust klinisk infrastruktur, standardiserade urologiska riktlinjer och konsekvent användning av digitala ureteroskop och nästa generations ESWL-system. Tyskland, Frankrike och Storbritannien är ankare för regional tillväxt genom stark användning av bildteknik och investeringar i högprecisions laserlitotripsiplattformar. Den ökande förekomsten av livsstilsrelaterad stenbildning och strukturerade vårdvägar stöder höga procedurvolymer på både offentliga och privata sjukhus. Regionens engagemang för tidig upptäckt, tillsammans med kontinuerlig modernisering av endourologiska enheter, förstärker Europas roll som en mogen marknad med stark teknologisk adoption.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för 22–24% av den globala marknaden och representerar den snabbast växande regionen. Den ökande förekomsten av stenar, driven av uttorkning, kostvanor och urbanisering, driver stark efterfrågan på diagnostiska och minimalt invasiva behandlingsenheter. Kina, Indien och Japan är primära bidragsgivare, stödda av expanderande hälsoinfrastruktur, större patientpooler och ökad tillgänglighet till ESWL och flexibla ureteroskopisystem. Medicinsk turism i Indien, Singapore och Thailand stärker procedurvolymerna, medan statligt ledda investeringar och utökade urologiska utbildningsprogram påskyndar teknologiadoptionen på sjukhus och specialcenter.

Latinamerika

Latinamerika fångar en andel på 6–7%, vilket speglar stadig utveckling inom urologiska tjänster och ökad användning av bild- och stenborttagningsteknologier. Brasilien och Mexiko driver regional efterfrågan genom växande privata vårdnätverk och modernisering av tertiära sjukhus. ESWL förblir allmänt antaget på grund av dess fördelaktiga kostnadsprofil, medan flexibla ureteroskopi- och laserplattformar gradvis expanderar i större storstadsområden. Trots framsteg begränsar regionala skillnader i ersättning, tillgänglighet av kliniker och tillgång till avancerad teknik full marknadspenetration. Pågående hälsoförbättringar fortsätter att förbättra långsiktig enhetsadoption.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 4–5%, med tillväxt koncentrerad till Gulfstater som Saudiarabien och Förenade Arabemiraten, där starka investeringar i laserlitotripsi, digital ureteroskopi och bildteknik driver adoption. Expanderande specialsjukhus och ökande medicinsk turism ökar procedurkapaciteten. Dock är tillgången begränsad i många afrikanska länder på grund av infrastrukturbrister och höga utrustningskostnader. Expansion av den privata sektorn och statliga moderniseringsinitiativ förbättrar gradvis tillgängligheten av minimalt invasiva stenhanteringssystem, vilket stödjer ökad enhetsanvändning i nyckelmarknader.

Marknadssegmenteringar:

Efter stentyp

- Kalciumoxalat

- Kalciumfosfat

- Urinsyra

- Struvit

- Cystein

Efter diagnostik

- Abdominal röntgen

- Datortomografi (CT)

- Ultraljud

- Abdominal MRI

- Intravenös pyelografi (IVP)

Efter behandling

- Extrakorporal stötvågslitotripsi (ESWL)

- Ureteroskopi

- Percutaneous nephrolithotomy (PCNL)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för njurstenhanteringsenheter kännetecknas av starkt deltagande från globala ledare inom medicinsk teknik som specialiserar sig på minimalt invasiv urologi, avancerad avbildning och laserlitotripsilösningar. Företag som Boston Scientific, Olympus Corporation, Karl Storz, Richard Wolf, Dornier MedTech och Siemens Healthineers har betydande inflytande genom omfattande produktportföljer som täcker ESWL-system, digitala ureteroskop, högpresterande holmium- och thuliumfiberlasrar samt precisionsavbildningsplattformar. Konkurrensen fokuserar på förbättrad visualisering, förbättrad enhetshållbarhet, engångsendoskoplösningar och integrerade behandlingssystem som effektiviserar kliniska arbetsflöden. Strategiska initiativ – inklusive förvärv, multicenter kliniska utvärderingar, FoU-investeringar och expansion till snabbväxande regioner – förstärker marknadspositioneringen. Leverantörer betonar i allt högre grad digital integration, AI-assisterad diagnostik och ergonomisk enhetsdesign för att differentiera erbjudanden. Framväxten av ambulerande kirurgiska centra, efterfrågan på flexibel endoskopi och skiftet mot kostnadseffektiva öppenvårdsbehandlingar fortsätter att forma konkurrensdynamiken, vilket gynnar tillverkare med omfattande, skalbara och teknologiskt framåtblickande lösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

Senaste utvecklingen

- I maj 2024 meddelade Karl Storz GmbH ett exklusivt distributionsavtal med Well Lead Medical för ClearPetra sug-evakueringsureteral åtkomstskydd i USA.

- I april 2024 lanserade företaget Dornier MedTech UroGPT™, en AI-driven plattform för stora språkmodeller i linje med dess WPE Wellness™-system för patienter med stensjukdom; 92,1 % av de tillfrågade patienterna rapporterade att de litade på WPE Wellness™ lika mycket eller mer än stora hälsowebbplatser.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Stentyp, Diagnostik, Behandling och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av minimalt invasiva och polikliniska stenhanteringsprocedurer kommer att accelerera när sjukhus prioriterar snabbare återhämtning och lägre procedurrisker.

- AI-assisterad bildbehandling och prediktiv analys kommer att bli integrerade i diagnostiska vägar, vilket förbättrar detektionsnoggrannhet och behandlingsval.

- Digital uretroskopi och engångsendoskop kommer att få bredare acceptans tack vare förbättrad hållbarhet, infektionskontroll och arbetsflödeseffektivitet.

- Högkraftiga holmium- och thuliumfiberlasrar kommer att fortsätta ersätta äldre litotripsiteknologier, vilket förbättrar fragmenteringsprecisionen.

- ESWL-system kommer att utvecklas med bättre energimodulering och realtidsbildstyrning för att förbättra stenfria resultat.

- Ambulatoriska kirurgiska centra kommer att utöka sin roll i stenhantering, vilket ökar efterfrågan på kompakta och mobila enhetsplattformar.

- Tillverkare kommer att investera mer i ergonomiska designer och miniatyriserade instrument för att möjliggöra säkrare och mindre traumatiska ingrepp.

- Integration av fjärrövervakningsverktyg och metaboliska hanteringsprogram kommer att stödja långsiktig förebyggande av återfall.

- Framväxande marknader kommer att uppleva snabb teknikadoption när hälso- och sjukvårdsinfrastruktur och urologikapacitet förbättras.

- Konkurrensdifferentiering kommer att skifta mot fullt integrerade behandlingsekosystem som kombinerar bildbehandling, lasrar, skop och digitala plattformar.