Marknadsöversikt

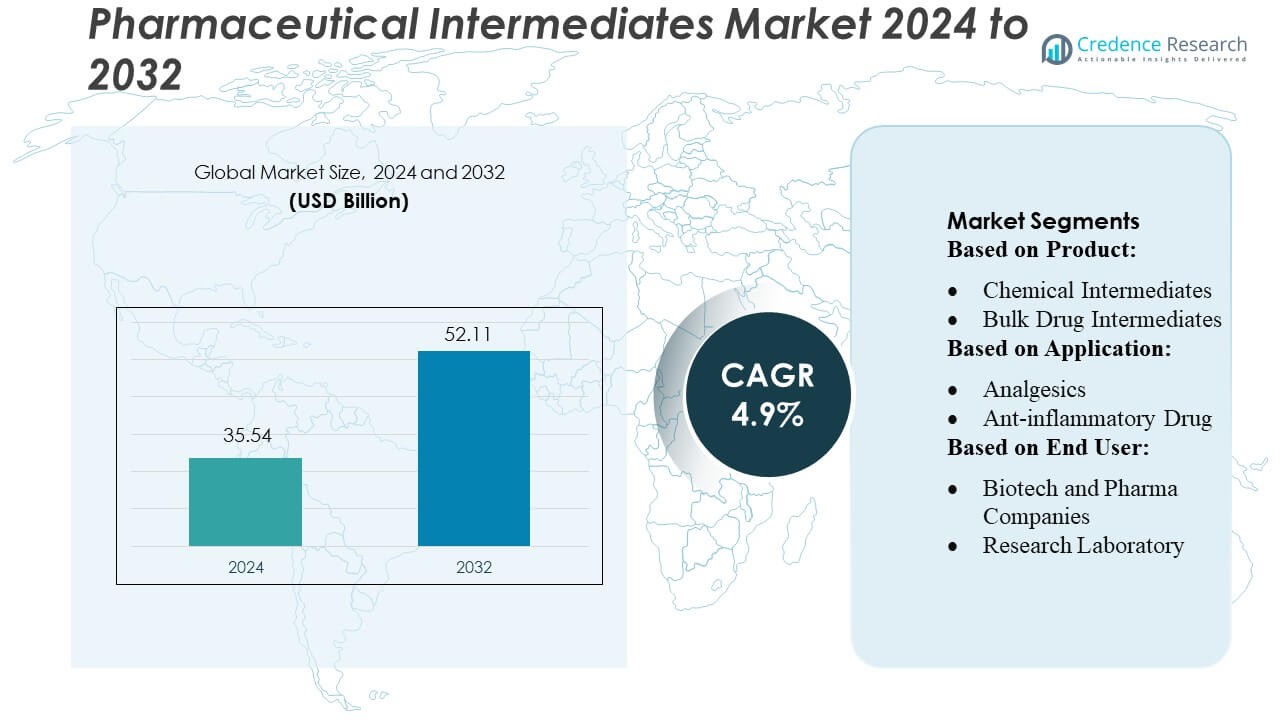

Marknaden för farmaceutiska mellanprodukter värderades till 35,54 miljarder USD år 2024 och förväntas nå 52,11 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för farmaceutiska mellanprodukter 2024 |

35,54 miljarder USD |

| Marknad, CAGR för farmaceutiska mellanprodukter |

4,9% |

| Marknadsstorlek för farmaceutiska mellanprodukter 2032 |

52,11 miljarder USD |

Marknaden för farmaceutiska mellanprodukter formas av ledande globala läkemedels- och kemikalietillverkare som utnyttjar avancerade syntesmöjligheter, starka FoU-pipelines och omfattande CMO/CRO-partnerskap för att bibehålla konkurrenskraften. Dessa företag fokuserar på att producera höggradiga mellanprodukter för onkologi, kardiovaskulära och kroniska sjukdomsbehandlingar, vilket förstärker deras globala räckvidd och teknologiska försprång. Asien-Stillahavsområdet framträder som den ledande regionen, med en exakt marknadsandel på 32%, understödd av storskaliga tillverkningsnav, kostnadseffektiv produktion och snabb expansion av API- och mellanproduktanläggningar. Dess starka leverantörsekosystem och växande investeringar i avancerad kemisk syntes befäster dess position som den dominerande regionala bidragsgivaren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för farmaceutiska mellanprodukter värderades till 35,54 miljarder USD år 2024 och förväntas nå 52,11 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,9%, drivet av ökad efterfrågan på höggradiga mellanprodukter inom utveckling av läkemedel för kroniska sjukdomar och onkologi.

- Marknadstillväxten stöds av starka drivkrafter som utökad produktion av småmolekylära API:er, ökad outsourcing till CMO/CRO:er och framsteg inom kontinuerlig flödes- och grön kemiteknik.

- Viktiga trender inkluderar ökad användning av skräddarsydda mellanprodukter, ökande investeringar i hållbar syntes och växande integration av digital processautomation i tillverkningsanläggningar.

- Konkurrensdynamiken formas av globala aktörer som fokuserar på portföljexpansion, kapacitetsförbättring och teknikdriven effektivitet, medan marknadsbegränsningar inkluderar strikta regulatoriska krav och fluktuationer i råvarupriser.

- Asien-Stillahavsområdet leder marknaden med en andel på 32%, medan kemiska mellanprodukter dominerar produktsegmentet med en betydande andel, drivet av bred tillämpbarhet över terapeutiska klasser.

Marknadssegmenteringsanalys:

Efter produkt

Marknaden för farmaceutiska intermediärer domineras fortfarande av kemiska intermediärer, som står för uppskattningsvis 48–52% av marknadsandelen, drivet av deras omfattande användning i syntesen av API:er över terapeutiska klasser. Deras mångsidighet, kostnadseffektivitet och kompatibilitet med storskalig tillverkning stärker marknadsupptaget. Bulk läkemedelsintermediärer följer, stödda av den expanderande produktionen av generiska läkemedel, medan skräddarsydda intermediärer vinner mark på grund av den ökande efterfrågan på skräddarsydda synteslösningar inom komplexa och högvärdiga terapier. Tillväxten inom alla produkttyper accelereras ytterligare av processoptimeringsteknologier och ökande investeringar i avancerade kemiska synteskapaciteter.

- Till exempel förbättrade Pfizer intermediärproduktionens effektivitet genom att integrera kontinuerliga flödesreaktorer vid sin anläggning i Freiburg, vilket möjliggjorde en dokumenterad ökning av produktionskapaciteten med 120 ton per år och minskade processtiden med 40 timmar per sats.

Efter Användning

Inom användningssegmentet har cancerläkemedel den största andelen på cirka 32–35%, drivet av snabba innovationer inom onkologiska terapier och hög global efterfrågan på potenta, målinriktade molekyler som kräver komplexa intermediärer. Kardiovaskulära och antidiabetiska läkemedel förblir viktiga bidragsgivare på grund av den höga förekomsten av kroniska sjukdomar, medan analgetika och antiinflammatoriska läkemedel fortsätter att stödja en stadig konsumtion på grund av deras utbredda användning i akuta och långsiktiga terapier. Segmentet stöds ytterligare av ökande FoU-aktiviteter, förbättrade syntesvägar och stigande efterfrågan på specialintermediärer designade för både småmolekylära och kombinationsläkemedelsformuleringar.

- Till exempel inkluderar AbbVies onkologipipeline för närvarande ~90 föreningar, enheter eller indikationer under utveckling antingen internt eller via samarbeten.

Efter Slutanvändare

Bland slutanvändare dominerar bioteknik- och läkemedelsföretag marknaden med en andel på 55–60%, stödda av deras omfattande API-tillverkningsverksamhet, kontinuerliga pipelineutveckling och starkt beroende av höggradiga intermediärer. CMO/CRO-organisationer visar den snabbaste tillväxten i takt med att farmaceutisk outsourcing ökar och företag strävar efter att optimera kostnader och påskynda utvecklingstidslinjer. Forskningslaboratorier upprätthåller en måttlig efterfrågan, främst för tidig upptäckt och prekliniska syntesbehov. Viktiga drivkrafter inkluderar ökande outsourcing av skräddarsydd syntes, expansion av småmolekylär läkemedelsutveckling och stigande produktion av högvärdiga intermediärer för komplexa terapeutiska formuleringar.

Viktiga Tillväxtdrivkrafter

1. Expanderande Efterfrågan på Småmolekylära API:er

Marknaden för farmaceutiska intermediärer gynnas av den expanderande efterfrågan på småmolekylära API:er, som fortsätter att dominera globala läkemedelspipelines på grund av deras kostnadseffektivitet, orala biotillgänglighet och breda terapeutiska tillämpbarhet. Läkemedelsföretag förlitar sig i allt högre grad på höggradiga intermediärer för att förbättra API-prestanda och efterlevnad av regleringar. Den ökande förekomsten av kroniska sjukdomar, såsom cancer, diabetes och kardiovaskulära tillstånd, accelererar ytterligare produktionen av småmolekylära läkemedel. Denna efterfrågan driver en konsekvent konsumtion av intermediärer över syntesstadier, förstärker leverantörsrelationer och stimulerar investeringar i avancerade tillverkningskapaciteter.

- Till exempel rapporterar GSK 71 läkemedel och vacciner i sin utvecklingspipeline, som sträcker sig över flera modaliteter inklusive små molekyler, biologiska läkemedel och nästa generations plattformar — vilket indikerar ett robust flöde av nya tillgångar.

2. Ökad Outsourcing till CMO/CROs

Den växande beroendet av CMO/CROs för läkemedelsutveckling och tillverkning är en viktig drivkraft, eftersom läkemedelsföretag strävar efter att minska driftskostnader, effektivisera FoU-processer och påskynda tidslinjer för marknadsinträde. Outsourcing möjliggör tillgång till specialiserad syntesexpertis, avancerad instrumentering och skalbara produktionsramar. CMO/CROs stöder också regulatorisk dokumentation och kvalitetssäkring, vilket underlättar efterlevnadsbördan för läkemedelsutvecklare. När företag i allt högre grad outsourcar komplexa, flerstegs syntesprojekt, ökar efterfrågan på kundanpassade intermediärer, vilket stöder marknadsexpansion samtidigt som läkemedelsföretag kan fokusera resurser på kärninnovation inom läkemedel.

- Till exempel inkluderade Mercks bredare expansion 2025 att påbörja byggandet i oktober 2025 av en 3,0 miljarder dollar, 400 000 kvadratfot stor läkemedelstillverkningsanläggning i Elkton, Virginia.

3. Ökad Innovation inom Kemisk Syntesteknik

Framsteg inom kemisk syntesteknik ökar marknadstillväxten avsevärt genom att förbättra effektiviteten, avkastningen, renheten och hållbarheten i mellanproduktproduktionen. Användningen av kontinuerlig flödeskemi, biokatalys och gröna kemiprinciper minskar reaktionstider, minimerar avfall och förbättrar skalbarheten för komplexa molekyler. Dessa innovationer gör det möjligt för tillverkare att uppfylla strikta globala regleringsstandarder samtidigt som produktionskostnaderna sänks. Förbättrad processautomation och digitalisering ökar ytterligare konsistensen och hastigheten. När läkemedelspipelines skiftar mot strukturellt komplexa molekyler blir modern syntesteknik avgörande, vilket driver ökat beroende av avancerade intermediärer.

Viktiga Trender & Möjligheter

1. Ökat Fokus på Onkologi och Specialläkemedel

En stor trend som formar marknadsmöjligheter är det ökande fokuset på onkologi och specialläkemedel, som kräver mycket komplexa och anpassade intermediärer. Tillväxten inom målinriktade terapier, immunonkologi och precisionsmedicin ökar efterfrågan på sofistikerade flerstegs syntesprocesser. Utvecklare prioriterar intermediärer med förbättrad stabilitet och funktionalitet för att stödja nästa generations cancerbehandlingar. Detta skifte ger möjligheter för tillverkare att utöka sin portfölj av högvärdesintermediärer och samarbeta med läkemedelsföretag under tidig molekylutveckling. Trenden driver också investeringar i avancerad tillverkningsteknik för att stödja specialiserad mellanproduktproduktion.

- Till exempel förklarade Sanofi en strategisk satsning som inkluderar 12 potentiella blockbuster-tillgångar under klinisk utvärdering (enligt deras FoU-uppdatering 2023), inklusive nya mekanismer och avancerade modaliteter bortom standard små molekyler.

2. Växande Användning av Grön Kemi

Drivkraften mot hållbar tillverkning skapar starka möjligheter för leverantörer som antar gröna kemimetoder. Regleringsmyndigheter och läkemedelsföretag prioriterar miljövänliga produktionsmetoder, inklusive lösningsmedelsreduktion, energieffektiva reaktioner och förnybara råvaror. Tillverkare som erbjuder ekoeffektiv syntes av intermediärer får konkurrensfördelar och förbättrat partnerförtroende. Skiftet uppmuntrar också användningen av biokatalytiska processer som förbättrar selektivitet och minskar farliga biprodukter. När hållbarhetsåtaganden stärks över hela läkemedelskedjan blir grön kemi en definierande trend, vilket öppnar möjligheter för innovation och långsiktiga leveranspartnerskap.

- Till exempel rapporterar Novartis att de avsevärt minskat sitt icke-återvunna avfall, med målet att minska det med 50 % till 2025 från en baslinje 2016. Enligt deras data från 2017 hade de redan uppnått en minskning på 31,3 % av det totala icke-återvunna operativa avfallet i förhållande till produktionsmängder jämfört med en baslinje 2010, vilket visar en stark minskningstrend.

3. Ökad efterfrågan på anpassning från läkemedelsforskning och -utveckling

Den växande efterfrågan på specialdesignade intermediärer utgör en betydande marknadsmöjlighet när läkemedelsföretag utvecklar alltmer komplexa och varierade molekyler. Forskning och utvecklingsteam kräver skräddarsydda intermediärer som stödjer nya verkningsmekanismer, förbättrar läkemedelsstabilitet och optimerar syntesvägar. Denna trend gynnar tillverkare som kan erbjuda flexibla produktionsmodeller, snabba utvecklingscykler och specialiserade analytiska förmågor. Samarbete under tidiga läkemedelsutvecklingsfaser gör det möjligt för leverantörer att bli långsiktiga partners genom kliniska och kommersiella stadier. När precisionsläkemedel expanderar fortsätter efterfrågan på skräddarsydda intermediärer att öka, vilket stärker denna möjlighet.

Viktiga utmaningar

1. Stränga regler och kvalitetskrav

Att uppfylla stränga globala regler och kvalitetsstandarder förblir en kritisk utmaning på marknaden för läkemedelsintermediärer. Regler kräver att leverantörer upprätthåller rigorös dokumentation, validerade processer och kvalitetskontroller i flera steg, vilket avsevärt ökar den operativa komplexiteten. Avvikelser i renhet, stabilitet eller spårbarhet kan försena nedströms API-tillverkning och störa leveranskedjor. Efterlevnad av ramverk som GMP, REACH och regionala miljöstandarder ökar kostnadstrycket och kräver kontinuerlig övervakning. Mindre tillverkare har ofta svårt att anpassa sig, vilket intensifierar marknadskonsolidering och minskar konkurrenskraften i starkt reglerade regioner.

2. Volatilitet i råvarupriser och leveranskedjor

Fluktuerande priser på viktiga råvaror som används i intermediärsyntes utgör ett betydande hot mot lönsamhet och produktionsstabilitet. Geopolitiska spänningar, exportrestriktioner och leveransbrister stör tillgängligheten av lösningsmedel, reagenser och prekursor-kemikalier. Stigande logistikkostnader och beroende av begränsade regionala leverantörer ökar ytterligare belastningen. Dessa utmaningar leder ofta till förseningar i API-tillverkning, vilket påverkar tillgängligheten av läkemedel nedströms. Tillverkare måste investera i leveransdiversifiering, strategisk lagerplanering och långsiktiga inköpsavtal för att mildra prisvolatilitet och bibehålla konsekvent produktion i en konkurrensutsatt marknad.

Regional analys

Nordamerika

Nordamerika har en dominerande position på marknaden för läkemedelsintermediärer, med en uppskattad andel på 32–35% , drivet av sin starka läkemedelstillverkningsbas och omfattande investeringar i forskning och utveckling. Närvaron av ledande API-producenter, avancerade syntesteknologier och strikta regelverk stödjer hög efterfrågan på högrenade intermediärer. Regionen drar nytta av stark tillväxt inom onkologi, kardiovaskulära och specialläkemedel, som kräver komplexa intermediärer. Dessutom stärker ökad outsourcing till CMO/CROs baserade i USA och Kanada marknadsaktiviteten, medan statlig finansiering för läkemedelsinnovation fortsätter att stimulera produktionskapacitet och teknologiska framsteg.

Europa

Europa står för cirka 26–28% av marknaden, stödd av en mogen läkemedelssektor och ett robust nätverk av mellan- och API-tillverkare. Starka regulatoriska standarder, inklusive REACH- och GMP-efterlevnad, driver en konsekvent efterfrågan på högkvalitativa intermediärer inom olika terapeutiska kategorier. Tyskland, Schweiz och Storbritannien leder produktionen tack vare sina avancerade kemiska syntesförmågor. Tillväxten inom biologiska läkemedel och specialiserade små molekyler uppmuntrar investeringar i skräddarsydda intermediärer, medan hållbarhetsfokuserade tillverkningsmetoder påskyndar teknologiska uppgraderingar. Regionen gynnas också av stark exportaktivitet och ökande FoU-samarbeten mellan akademiska institutioner och läkemedelsföretag.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder som den snabbast växande regionen, med en uppskattad 30–33% marknadsandel, drivet av expanderande läkemedelstillverkningsnav i Kina och Indien. Kostnadseffektiv produktion, storskalig API-produktion och snabbt avancerande kemiska synteskapaciteter stärker regional dominans. Regeringsinitiativ som stödjer läkemedelstillverkningens självförsörjning påskyndar ytterligare investeringar i intermediärproduktion. Japan och Sydkorea bidrar avsevärt genom avancerade processteknologier och högvärdiga intermediärer för specialläkemedel. Växande inhemsk konsumtion av kroniska sjukdomsbehandlingar och ökande CMO/CRO-aktiviteter stärker marknadstillväxten och positionerar Asien-Stillahavsområdet som en nyckelleverantör globalt av både bulk- och skräddarsydda intermediärer.

Latinamerika

Latinamerika bidrar med cirka 6–8% av den globala marknaden, drivet av expanderande läkemedelsproduktionskapacitet i Brasilien och Mexiko. Regionen upplever en växande efterfrågan på intermediärer som används i generisk läkemedelstillverkning, stödd av ökande hälsovårdsutgifter och bredare patienttillgång till viktiga läkemedel. Regeringsprogram som uppmuntrar API- och intermediärproduktion minskar beroendet av import och skapar möjligheter för lokala tillverkare. Även om regionen står inför utmaningar relaterade till begränsad avancerad syntesinfrastruktur, förbättrar ökande samarbeten med globala CMO/CROs och antagandet av moderna tillverkningsteknologier gradvis produktionskvaliteten och kapaciteten.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en uppskattad 4–6% andel, stödd av förbättrad läkemedelstillverkningsinfrastruktur och ökande efterfrågan på viktiga och kroniska sjukdomsmediciner. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika investerar i lokaliserad läkemedelstillverkning för att minska importberoendet, vilket skapar möjligheter för intermediärleverantörer. Tillväxten drivs av expanderande sjukvårdstäckning, ökande statligt stöd för inhemsk produktion och växande investeringar från den privata sektorn. Även om regionens kapacitet för komplex intermediärsyntes fortfarande är begränsad, förbättrar stärkta partnerskap med globala tillverkare och ökande regulatorisk modernisering gradvis marknadspotentialen.

Marknadssegmenteringar:

Efter produkt:

- Kemiska intermediärer

- Bulk läkemedelsintermediärer

Efter tillämpning:

- Analgetika

- Antiinflammatoriska läkemedel

Efter slutanvändare:

- Bioteknik- och läkemedelsföretag

- Forskningslaboratorium

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för farmaceutiska intermediärer formas av ledande globala läkemedelsföretag som Pfizer Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, GlaxoSmithKline plc., Merck & Co., Inc., Sanofi, Novartis AG, Johnson & Johnson Services, Inc., och F. Hoffmann-La Roche Ltd. Marknaden för farmaceutiska intermediärer uppvisar ett mycket konkurrensutsatt landskap drivet av kontinuerlig innovation, utökade tillverkningskapaciteter och växande efterfrågan på högrenade, komplexa intermediärer inom olika terapeutiska kategorier. Företag differentierar sig genom avancerade syntesteknologier, inklusive kontinuerlig flödeskemi, biokatalys och gröna kemilösningar som förbättrar effektivitet och hållbarhet. Ökande investeringar i kundanpassad syntes stödjer utvecklingen av specialiserade intermediärer som krävs för nya småmolekylära och målinriktade terapier. Marknaden gynnas också av starka samarbeten mellan tillverkare, CMO/CRO-partners och forskningsinstitutioner, vilket möjliggör snabbare utvecklingscykler och förbättrad regulatorisk efterlevnad. Dessutom bidrar global expansion av produktionsanläggningar, digitaliserad processkontroll och strategisk optimering av leveranskedjan till stärkt konkurrenspositionering i ett snabbt föränderligt farmaceutiskt ekosystem.

Nyckelspelaranalys

- Pfizer Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- GlaxoSmithKline plc.

- Merck & Co., Inc.

- Sanofi

- Novartis AG

- Johnson & Johnson Services, Inc.

- Hoffmann-La Roche Ltd

Senaste utvecklingen

- I februari 2025 meddelade Medexus Pharmaceuticals tillgängligheten av GRAFAPEX (treosulfan) för injektion i USA. Efter en månad av FDA-godkännanden har företaget uppnått kommersiell lansering i början av 2025.

- I januari 2025 meddelade AstraZeneca en investering på CUSD (USD 570m) i Kanada, vilket skapar 700 jobb och utökar dess anläggning i Toronto. Investeringen stöder FoU, globala kliniska studier och Kanadas livsvetenskapssektor, med stöd av Ontarios CUSD-bidrag.

- I januari 2025 förvärvade Daiichi Sankyo fulla immateriella rättigheter för gatipotuzumab från Glycotope för USD 132,5 miljoner, vilket täcker alla milstolpsbetalningar. Gatipotuzumab är antikroppen i DS-3939, en TA-MUC1-riktad ADC som använder DXd-teknologi, för närvarande i fas 1/2-studier för flera cancerformer. Inga TA-MUC1-terapier är godkända.

- I januari 2025 godkändes Sanofis Sarclisa (isatuximab) i Kina av National Medical Products Administration (NMPA) för vuxna patienter med nydiagnostiserad multipelt myelom (NDMM) som inte är berättigade till en stamcellstransplantation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt när efterfrågan ökar på komplexa intermediärer som används inom onkologi, immunologi och kroniska sjukdomsterapier.

- Tillverkare kommer i allt högre grad att anta grön kemi och hållbara produktionsmetoder för att möta regulatoriska och miljömässiga förväntningar.

- Skräddarsydda intermediärer kommer att få ökad betydelse när läkemedelsportföljer skiftar mot högspecialiserade och riktade småmolekylära läkemedel.

- CMO/CRO-partnerskap kommer att expandera, drivet av outsourcingbehov för kostnadseffektivitet och avancerad syntesexpertis.

- Kontinuerliga flödes- och biokatalytiska teknologier kommer att påskynda produktionseffektiviteten och förbättra produktens renhet.

- Digitalisering och automation kommer att stärka processoptimering och kvalitetskontroll över tillverkningsanläggningar.

- Regional diversifiering av mellanproduktproduktion kommer att minska leveranskedjerisker och öka global kapacitet.

- Ökande FoU-investeringar kommer att stödja utvecklingen av nya intermediärer för innovativa terapeutiska klasser.

- Regulatorisk skärpning kommer att uppmuntra högre efterlevnadsstandarder, vilket främjar kvalitetsdriven marknadskonkurrens.

- Företag kommer att fokusera på att utöka portföljer av högvärdesintermediärer för att stödja framväxande trender inom precisionsmedicin.