Marknadsöversikt

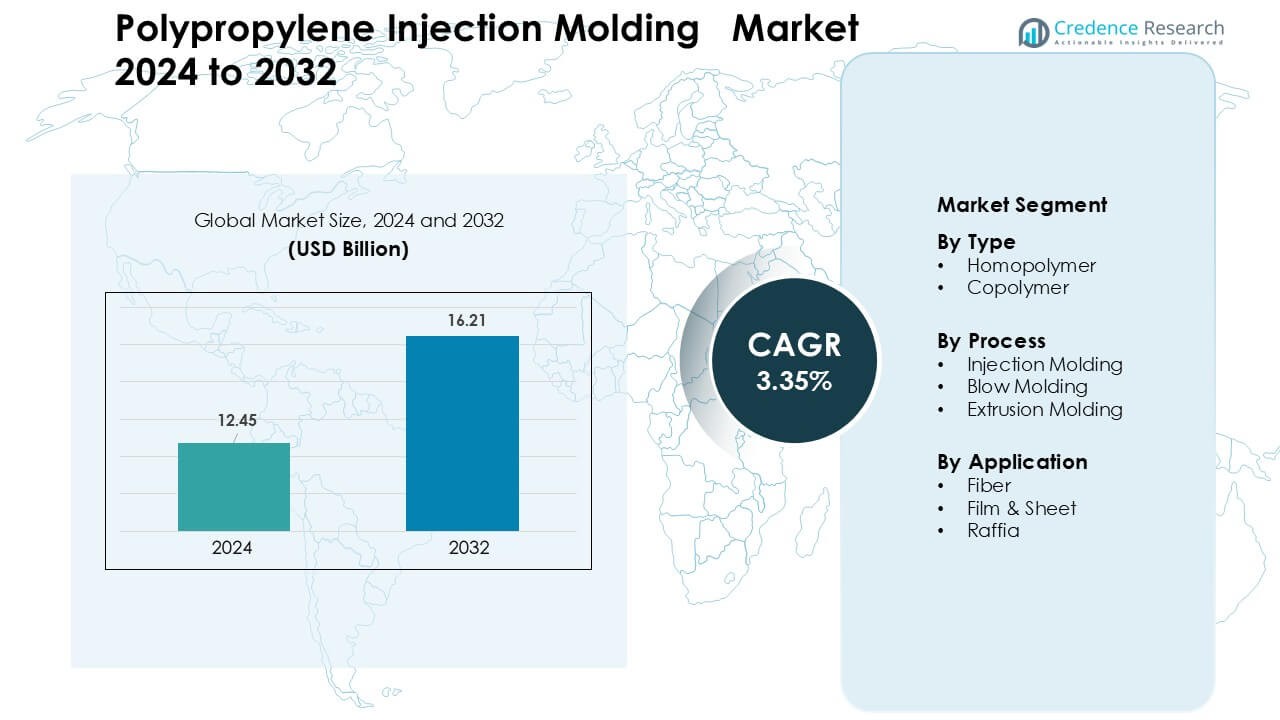

Marknaden för formsprutning av polypropen värderades till 12,45 miljarder USD år 2024 och förväntas nå 16,21 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 3,35 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för formsprutning av polypropen 2024 |

12,45 miljarder USD |

| Marknad för formsprutning av polypropen, CAGR |

3,35% |

| Marknadsstorlek för formsprutning av polypropen 2032 |

16,21 miljarder USD |

Marknaden för formsprutning av polypropen formas av stora aktörer inklusive DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE och Borealis AG, som alla expanderar avancerade polypropengrader för förpackningar, fordon och konsumentvaror. Dessa företag investerar i förstärkta, högklarhets- och återvinningsbara material för att stödja storskaliga formsprutningsoperationer över globala tillverkningsnav. Asien-Stillahavsområdet förblev den ledande regionen år 2024 med 41 % andel, drivet av stark produktionskapacitet, snabb industriell tillväxt och ökande efterfrågan från FMCG-, fordons-, elektronik- och apparatsektorerna.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för formsprutning av polypropen nådde 45 miljarder USD år 2024 och förväntas nå 16,21 miljarder USD år 2032 med en årlig tillväxttakt (CAGR) på 3,35 %.

- Efterfrågan ökade när producenter av förpackningar, fordon och konsumentvaror ökade användningen av lätta, hållbara och återvinningsbara polypropenkomponenter.

- Antagandet av hållbara material, återvunnen polypropen och avancerade förstärkta grader formade nya produkttrender över högvolymsformningslinjer.

- Ledande företag förbättrade konkurrenskraften genom kapacitetsutvidgning, utveckling av högpresterande grader och starkare partnerskap med OEM-tillverkare och konverterare.

- Asien-Stillahavsområdet ledde marknaden med 41 % andel, medan homopolymer dominerade typsegmentet med 58 % andel och formsprutning förblev den främsta processen med 61 % andel.

Marknadssegmenteringsanalys:

Efter typ

Homopolymer dominerade typsegmentet år 2024 med nästan 58 % andel på grund av stark användning i styva förpackningar, konsumentvaror, fordonsinteriörer och apparatkomponenter. Köpare föredrog homopolymer eftersom graden erbjuder hög styvhet, god kemikalieresistens och lägre bearbetningskostnad som stödjer storskalig produktion. Efterfrågan förblev stark när FMCG-varumärken utökade lätta förpackningsformat. Kopolymer växte i stadig takt på grund av tuffare slagsegenskaper, men homopolymer behöll ledningen eftersom tillverkare använde det i stor utsträckning för formsprutade lock, behållare och funktionella delar.

- Till exempel beskriver LyondellBasell, en av världens största producenter av polypropenhomopolymer, sina homopolymerhartser som levererar exceptionell styrka, klarhet och bearbetbarhet via Ziegler-Natta-katalysatorteknik, vilket möjliggör effektiv högvolymsformsprutning för förpackningar och fordonsapplikationer.

Efter process

Formsprutning hade den dominerande andelen 2024 med ungefär 61% eftersom processen stödjer snabb cykeltid och hög delnoggrannhet för massproduktion. Producenter förlitade sig på denna process för att leverera biltrim, förvaringslådor, medicinska komponenter och förslutningar. Formsprutning låg i framkant tack vare bättre designflexibilitet och lägre spillgenerering. Blåsformning expanderade inom flaskor och stora ihåliga produkter, medan extruderingsformning ökade användningen i ark och profiler. Ändå förblev formsprutning det föredragna alternativet för polypropen på grund av dess breda industriella acceptans.

- Till exempel, den låga smältviskositeten och låga fuktabsorptionen (PP absorberar mindre än 0,01% vatten över 24 timmar) innebär att PP inte kräver förtorkning före formning, vilket förenklar bearbetningsflödet och påskyndar genomströmningen för storskaliga produktionskörningar.

Efter Användning

Film & ark ledde användningssegmentet 2024 med nära 36% andel, stödd av hög konsumtion inom flexibel förpackning, livsmedelsomslag, etiketter och lamineringsstrukturer. Förpackningskonverterare valde dessa kvaliteter för hög klarhet, stark försegling och god barriärförbättring efter metallisering. Fiberkvaliteter växte på grund av geotextilier och hygienprodukter, medan raffia avancerade i vävda säckar för jordbruk och cement. Film & ark förblev dominerande eftersom förpackningsproducenter ökade högvolymslinjer för att möta den ökande efterfrågan på lätta och återvinningsbara lösningar.

Viktiga Tillväxtdrivare

Ökad Efterfrågan från Förpackning och Konsumentvaror

Stark expansion inom förpackning och konsumentvaror förblev en viktig tillväxtdrivare för marknaden för formsprutad polypropen. Varumärken använde formsprutad polypropen för lock, förslutningar, burkar, brickor och styva behållare eftersom materialet stödjer låg vikt, hållbarhet och hög designfrihet. Globala livsmedels- och dryckesföretag utökade återvinningsbara förpackningslinjer, vilket ökade användningen av polypropenkvaliteter designade för effektiva formningscykler. Tillväxten inom personvård och hushållsprodukter ökade inköpen av formade komponenter med hög styvhet och kemisk resistens. E-handel ökade också efterfrågan på skyddande förpackningsformat. Ökad produktion från FMCG och detaljhandelns leveranskedjor stärkte den långsiktiga marknadsmomenten.

- Till exempel används styva PP-lådor och stapelbara behållare i stor utsträckning för lagerhållning och distribution av konsumentvaror, vilket möjliggör lätt, stark och återanvändbar förpackning, en fördel i högvolym online-detaljhandelslogistik.

Ökad Användning av Polypropen i Lättviktsfordon

Biltillverkare drev stadig tillväxt när formsprutade polypropenkomponenter ersatte tyngre metalldelar och gummidelar. Biltillverkare ökade användningen av formad polypropen för instrumentbrädor, trim, konsoler, delar under huven och batterihus för att minska fordonsvikten. Skiftet mot bränsleeffektiva och elektriska fordon ökade efterfrågan på lättare komponenter med hög slagmotstånd och dimensionsstabilitet. Leverantörer antog avancerade förstärkta polypropenkvaliteter för att möta strukturella och säkerhetsbehov samtidigt som kostnaderna hålls låga. Stora investeringar i mobilitetsplattformar över Asien, Europa och Nordamerika stödde volymproduktion. Ökad tillverkningskapacitet för elfordon stärkte ytterligare polypropenkonsumtionen i fordonsinteriörer och funktionella delar.

- Till exempel, när man designar batterihus och komponenter under huven, använder många leverantörer fiberförstärkt polypropen som Fibremod från Borealis eftersom det ger strukturell styrka och styvhet jämförbar med tyngre material samtidigt som det minskar komponenternas massa avsevärt.

Framsteg inom högpresterande polypropenkvaliteter

Kontinuerlig förbättring av högpresterande polypropenkvaliteter skapade en stark marknadsexpansion. Producenter introducerade slagmodifierade, mineralfyllda och glasförstärkta varianter som förbättrade styvhet, värmebeständighet och formbarhet. Dessa material stödde nya tillämpningar inom hushållsapparater, medicinska enheter, elektriska höljen och industriella komponenter. Snabbare cykeltider, bättre färgkonsistens och förbättrad återvinningsbarhet uppmuntrade bredare användning i högvolymproduktionslinjer. Innovationer inom luktminskning och livsmedelskontaktöverensstämmelse ökade efterfrågan från konsument- och förpackningsindustrin. Växande investeringar i hållbara, låga VOC- och post-konsumentåtervunna polypropenlösningar skapade också nya möjligheter för formsprutade delar över stora slutanvändarsektorer.

Viktiga trender och möjligheter

Skift mot återvunna och hållbara polypropenlösningar

En viktig trend som formar marknaden är ökningen av återvunna och hållbara polypropenkvaliteter. Varumärken ökade sitt engagemang för cirkulär förpackning, vilket drev efterfrågan på högkvalitativ återvunnen polypropen lämplig för formning av stängningar, höljen och konsumentbehållare. Framsteg inom kemisk återvinning förbättrade råvarans renhet och färgstabilitet. Regleringar kring plastavfall drev industrier att anta återvinningsbara monomaterialstrukturer i förpackningar. Tillverkare utforskade också biobaserade polypropenkvaliteter för minskad koldioxidpåverkan. Tillväxt i slutna kretslopp inom FMCG- och bilförsörjningskedjor skapade långsiktiga möjligheter för formade komponenter med miljöanpassade material.

- Till exempel använder Amcors återvinningsbara mono-PP-flaskor och behållare en kombination av högkvalitativa PP-kvaliteter och optimerad design för formsprutning, vilket gör det möjligt för FMCG-varumärken att uppnå mål för cirkulär ekonomi samtidigt som de behåller hållbarhet och designflexibilitet.

Automatisering och digitalisering i formsprutningsoperationer

Automatisering blev en stor möjlighet när fabriker antog robotisk hantering, smart formövervakning och realtidskvalitetskontroll. Dessa system möjliggjorde konsekvent delnoggrannhet, lägre defektrater och snabba verktygsbyten. Maskininlärningsbaserad processoptimering minskade cykeltiden och stabiliserade produktionen under stora produktionskörningar. Efterfrågan på integrerade MES- och Industri 4.0-plattformar expanderade inom bil-, elektronik- och medicinska formningsanläggningar. Smart formningsteknik hjälpte också till att minska energianvändningen och stödja hållbarhetsmål. Ökande investeringar i avancerad formningsmaskineri skapade utrymme för kapacitetstillväxt och förbättringar av driftseffektivitet.

- Till exempel integrerar Engel Austria robotiska pick-and-place-system och fleraxlig automatisering med sina formsprutningsmaskiner, vilket möjliggör cykeltider under 20 sekunder för små konsumentdelar samtidigt som de bibehåller snäva dimensionstoleranser på ±0,05 mm.

Viktiga utmaningar

Volatilitet i råvaruförsörjning och prissättning

Fluktuerande priser på polypropenharts skapade en stor utmaning för tillverkare. Störningar i tillgången på propenmonomermarknader, raffinaderiavbrott och handelsrestriktioner utlöste återkommande prisvariationer. Osäkerhet kring produktionskostnader påverkade lönsamheten för formningsföretag som betjänar förpacknings-, fordons- och konsumentvaror. Mindre bearbetare kämpade med marginalkontroll under högpriscirklar. Globalt beroende av petrokemiska råvaror begränsade leverantörernas flexibilitet. Volatila hartspriser påverkade också kontrakt med stora OEM-tillverkare, vilket tvingade fram frekventa omförhandlingar och strängare kostnadskontroll i hela leveranskedjorna.

Konkurrens från alternativa material och processer

Marknaden stod inför tryck från material som ABS, polyeten och konstruktionsplaster som erbjöd bättre styrka, termisk stabilitet eller ytfinish för specifika tillämpningar. Kompositer och 3D-utskrivna material fick också fotfäste i lågvolym- eller kundanpassad produktion. Regulatoriskt tryck på plaster ökade intresset för pappersbaserade och biologiskt nedbrytbara alternativ, särskilt inom förpackningar. Dessa ersättningar minskade efterfrågan på polypropen i utvalda segment. Konkurrerande formningsprocesser som termoformning och blåsformning fångade också möjligheter inom lättviktsförpackningar och stora ihåliga produkter. Tillverkare behövde kontinuerlig innovation för att bibehålla polypropens konkurrenskraftiga position.

Regional analys

Nordamerika

Nordamerika hade nästan 28% andel 2024 på grund av stark efterfrågan från förpackningar, fordonsindustrin, medicintekniska produkter och hushållsvaror. USA ledde den regionala konsumtionen när stora FMCG- och vårdtillverkare utökade produktionen av styva förpackningar och formade komponenter. Biltillverkare antog lätta polypropendelar för lister, interiörer och EV-relaterade komponenter, vilket stödde en stabil produktion. Regionen såg också ett större intresse för avancerade kopolymergrader och återvunnen polypropen för hållbara förpackningar. Investeringar i automatiserade formningslinjer och smart tillverkning stärkte marknadstillväxten i viktiga slutanvändningssektorer.

Europa

Europa stod för cirka 24% andel 2024, drivet av strikta hållbarhetsmål och hög användning av återvinningsbara polypropenförpackningar. Tyskland, Italien och Frankrike stärkte efterfrågan genom starka fordons-, industri- och elsektorer som förlitade sig på högpresterande formade delar. Regionala regleringar av engångsplaster pressade varumärken att utöka monomaterial polypropenförpackningar. Tillväxt inom medicinsk formning och konsumentvaror stödde också volymexpansion. Investeringar i biobaserad polypropen och kemiska återvinningsteknologier hjälpte till att bibehålla Europas konkurrenskraftiga position. Efterfrågan växte stadigt när tillverkare antog avancerade formningssystem för att möta kvalitets- och effektivitetsstandarder.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade den globala marknaden 2024 med nästan 41% andel, stödd av storskalig förpackning, fordons-, elektronik- och apparatproduktion. Kina och Indien ledde efterfrågetillväxten på grund av ökad FMCG-konsumtion och stigande tillverkningsproduktion. Biltillverkare investerade i polypropenkomponenter för att stödja lättviktsdesign i personbilar och elektrisk mobilitet. Sydostasien stärkte efterfrågan genom flexibel förpackning och tillverkning av konsumentprodukter. Stora produktionskapaciteter och lågkostnadsbearbetning gjorde regionen till ett globalt nav för polypropenformning. Kontinuerliga investeringar i extruderings-, injektions- och blandningsanläggningar stödde långsiktig expansion.

Latinamerika

Latinamerika fångade nära 4% andel år 2024, drivet av tillväxt inom livsmedelsförpackningar, hushållsprodukter och produktion av fordonskomponenter. Brasilien och Mexiko förblev de viktigaste bidragsgivarna när regionala omvandlare expanderade polypropenbaserade styva förpackningar för mat, kosmetika och rengöringsprodukter. Fordonsleverantörer ökade användningen av formgjutna polypropendelar för att stödja lokal fordonsmontering. Kostnadskänsliga sektorer föredrog homopolymerkvaliteter för massmarknadsvaror. Infrastrukturinvesteringar och stigande urban konsumtion stödde måttlig tillväxt. Återvinningsinitiativ fick fart, vilket förbättrade antagandet av hållbara polypropenlösningar över regionala tillverkningslinjer.

Mellanöstern & Afrika

Mellanöstern & Afrika hade nästan 3% andel år 2024 med efterfrågan driven av förpackningar, byggande och tillverkning av konsumentprodukter. GCC-länderna utökade kapaciteten för polypropenformning på grund av närheten till petrokemiska råvaror. Livsmedels- och dryckesföretag ökade användningen av styva förpackningsformat, vilket stödde stadig efterfrågan. Afrikas tillväxt kom från stigande konsumtion av lågkostnadshushållsprodukter och expanderande tillverkningskluster. Regionala investeringar i plastbearbetningsanläggningar stärkte den lokala tillgången. Gradvis antagande av moderna formsprutningssystem och intresse för återvinningsbar polypropen stödde framtida marknadstillväxt.

Marknadssegmenteringar:

Efter typ

Efter process

- Formsprutning

- Blåsgjutning

- Extrusionsgjutning

Efter tillämpning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för formsprutning av polypropen kännetecknas av stora aktörer som DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE och Borealis AG, som var och en stärker sin position genom kapacitetsutvidgningar, utveckling av avancerade polypropenkvaliteter och investeringar i högpresterande formmaterial. Dessa företag fokuserar på slagmodifierade, förstärkta och återvinningsbara polypropenlösningar för att möta den ökande efterfrågan från förpacknings-, fordons-, elektronik- och konsumentvarusektorerna. Strategiska partnerskap med omvandlare och OEM-tillverkare hjälper till att säkra långsiktiga leveransavtal. Många producenter investerar också i cirkulära polymerprogram, kemisk återvinningsteknik och biobaserad polypropen för att anpassa sig till hållbarhetskrav. Kontinuerliga uppgraderingar av blandningskapaciteter, regionala distributionsnätverk och applikationsutvecklingscentra förbättrar konkurrenskraften och stöder storskalig antagande över globala tillverkningsekosystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- DuPont

- Braskem

- Reliance Industries Limited

- INEOS Group

- LG Chem

- SABIC

- LyondellBasell Industries Holdings B.V.

- Exxon Mobil Corporation

- BASF SE

- Borealis AG

Senaste utvecklingen

- I september 2025 meddelade Borealis AG en investering på över 100 miljoner euro för att expandera och uppgradera sina anläggningar för polypropenkompoundering i Schwechat, Österrike, vilket tillför ny kapacitet för PP-kompoundering inriktad på högpresterande tillämpningar såsom bil- och hushållsapparater för formsprutade delar.

- I juni 2024 meddelade DuPont ett avtal om att förvärva Donatelle Plastics Incorporated, en kontraktstillverkare specialiserad på medicintekniska komponenter via formsprutning, silikonbearbetning och precisionsverktyg. Detta stärker DuPonts närvaro inom hälsosegmentets formgjutna plastkomponenter.

- I januari 2024 meddelade Braskem, i samarbete med Shell Chemicals, ett program för att producera cirkulär polypropen med ISCC-PLUS-certifierad råvara (från pyrolysolja av plastavfall). Denna cirkulära PP är avsedd för användning i förpackningar, bilindustrin och andra tillämpningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Process, Tillämpning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när förpacknings- och FMCG-företag expanderar återvinningsbara styva förpackningar.

- Biltillverkare kommer att öka användningen av lätta polypropenkomponenter för elbilsplattformar.

- Avancerade kopolymerer och förstärkta kvaliteter kommer att stödja nya tillämpningar inom vitvaror och elektronik.

- Tillväxt inom medicinsk formgjutning kommer att öka efterfrågan på högren och kemikaliebeständig polypropen.

- Automatisering och smarta formsystem kommer att förbättra produktionshastighet och noggrannhet.

- Kemisk återvinning och biobaserad polypropen kommer att få starkare branschacceptans.

- Tillverkare kommer att investera i högklarhets- och luktstyrda kvaliteter för livsmedels- och personligvårdsförpackningar.

- Asien-Stillahavsregionen kommer att fortsätta att inneha den dominerande regionala positionen på grund av stor bearbetningskapacitet.

- Regulatoriskt tryck på hållbarhet kommer att flytta varumärken mot mono-materialförpackningsformat.

- Globala aktörer kommer att expandera kompounderings- och formstödscentra för att stärka marknadsnärvaron.