Marknadsöversikt:

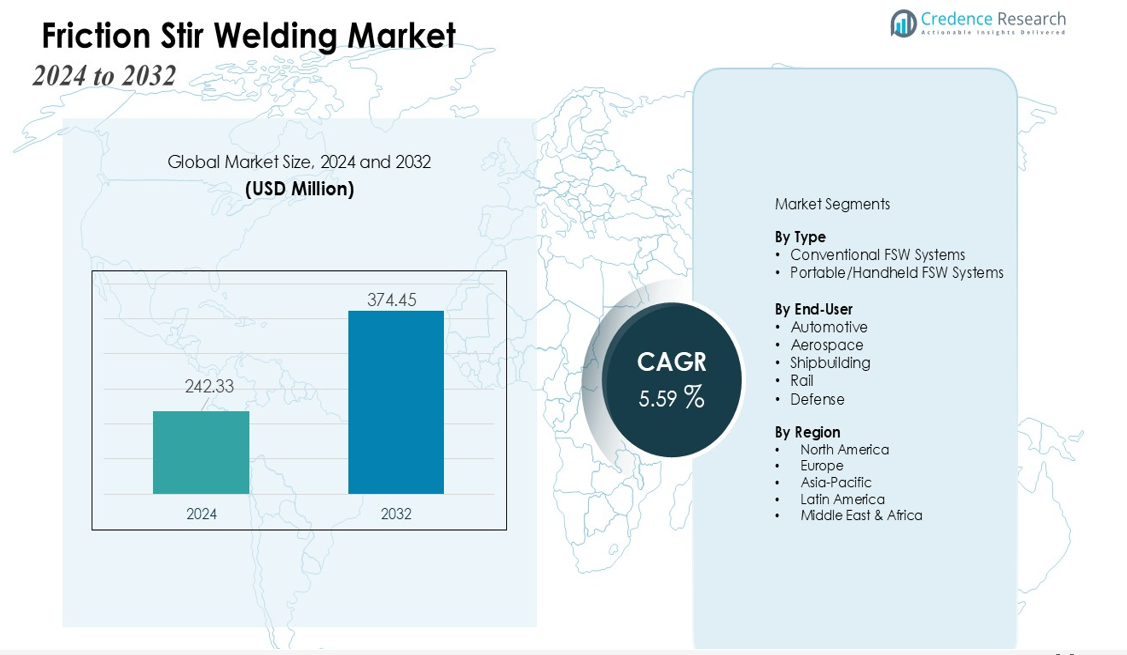

Marknaden för Friction Stir Welding värderades till 242,33 miljoner USD år 2024 och förväntas nå 374,45 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,59 % under prognosperioden (2024-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Friction Stir Welding 2024 |

242,33 miljoner USD |

| CAGR för Friction Stir Welding-marknaden |

5,59% |

| Marknadsstorlek för Friction Stir Welding 2032 |

374,45 miljoner USD |

Viktiga tillväxtdrivare inkluderar ökad efterfrågan på avancerade svetslösningar som förbättrar strukturell integritet samtidigt som produktionskostnaderna minskar. Skiftet mot elfordon ökar behovet av att sammanfoga olika material som aluminium, koppar och magnesium, där friction stir welding erbjuder betydande fördelar. Den växande användningen inom flygindustrin för lätta flygkroppar och bränsleeffektiva konstruktioner påskyndar ytterligare adoptionen. Dessutom förbättrar pågående automatisering och integration av robotiserade FSW-system processprecision och produktivitet, vilket stärker dess marknadspenetration.

Regionalt förblir Nordamerika och Europa stora bidragsgivare på grund av starka baser inom flyg- och fordonsindustrin samt tidig teknikadoption. Asien-Stillahavsområdet förväntas registrera den snabbaste tillväxten, drivet av snabb industrialisering, ökande infrastrukturprojekt och expanderande EV-tillverkning i Kina, Japan och Indien. Växande investeringar i högpresterande tillverkningsteknologier fortsätter att stärka den regionala marknadsutsikten.

Marknadsinsikter:

- Marknaden för friktionsomrörningssvetsning värderades till 242,33 miljoner USD år 2024 och förväntas nå 374,45 miljoner USD år 2032, vilket återspeglar en stadig tillväxt under prognosperioden.

- Ökad efterfrågan på lätta och högstyrka material inom bil-, flyg- och järnvägssektorer driver antagandet av friktionsomrörningssvetsning för överlägsen fogintegritet och minimala defekter.

- Expansionen av tillverkning av elfordon driver marknadstillväxten på grund av behovet av att sammanfoga olika material som aluminium, koppar och magnesium i batterihöljen och strukturella komponenter.

- Nordamerika står för 35% av marknaden och drar nytta av etablerade bil-, flyg- och försvarssektorer, tidig teknikadoption och robust industriell infrastruktur.

- Asien-Stillahavsområdet fångar 32% av marknaden, stödd av snabb industrialisering, expanderande produktion av elfordon, infrastrukturprojekt och växande antagande av moderna tillverkningsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökad efterfrågan på lätta och högstyrka material

Marknaden för friktionsomrörningssvetsning gynnas av ökat fokus på lätta komponenter inom bil-, flyg- och järnvägssektorer. Tillverkare söker svetslösningar som säkerställer överlägsen fogstyrka utan att kompromissa med strukturell prestanda. Det uppfyller dessa krav genom fastfasfogning som minimerar defekter och deformation. Trenden mot bränsleeffektivitet och förbättrad fordonsdynamik förstärker efterfrågan på avancerade svetsningsteknologier.

- Till exempel integrerade Ford Motor Company främst självpiercing-nitar (SPR) och strukturella lim i sina aluminiumintensiva F-150 lastbilspaneler.

Expansion av tillverkning av elfordon

Global produktion av elfordon stärker tillväxtbanan för marknaden för friktionsomrörningssvetsning. EV-plattformar kräver tillförlitlig sammanfogning av olika material som aluminium, koppar och magnesium för att stödja batterihöljen och termiska hanteringssystem. Det säkerställer starka, enhetliga svetsar som förbättrar säkerhet och hållbarhet. Biltillverkare antar processen för att förbättra energieffektivitet och minska fordonsvikt.

- Till exempel har akademisk forskning visat att avancerade fastfasfogningstekniker som friktionsomrörningssvetsning (FSW) visar potential för att sammanfoga olika material som aluminium och koppar, vilket erbjuder förbättrad svetshomogenitet, strukturell integritet och lägre elektriskt motstånd jämfört med traditionella metoder.

Ökad antagning av automatisering och robotiska svetsningssystem

Automatiseringstrender stödjer expansionen av marknaden för friktionsomrörningssvetsning genom att förbättra konsistens och produktivitet i högvolymtillverkning. Robotiska FSW-system levererar exakt kontroll av verktygsrörelse och svetsparametrar. Det möjliggör för tillverkare att öka produktionen samtidigt som de upprätthåller strikta kvalitetsstandarder. Industrier antar automatiserade plattformar för att minska driftskostnader och förbättra processens tillförlitlighet.

Växande Användning Inom Flyg- och Försvarsindustrin

Flyg- och försvarsprogram stärker efterfrågan på marknaden för friktionsomrörningssvetsning på grund av behovet av högintegritetsfogar i kritiska komponenter. Flygplansstrukturer, bränsletankar och rymdfarkostpaneler kräver felfria svetsar som tål extrema förhållanden. Det ger stabila metallurgiska egenskaper som stödjer långsiktig prestanda. Statliga investeringar i avancerade tillverkningstekniker ökar marknadsanvändningen inom strategiska sektorer.

Marknadstrender:

Ökad Användning av Avancerade Material och Sammanfogning av Olikartade Metaller

Marknaden för friktionsomrörningssvetsning visar betydande momentum på grund av det växande behovet av att sammanfoga avancerade och lätta material. Industrin arbetar i allt högre grad med aluminiumlegeringar, koppar, magnesium och hybridmetallkombinationer för att uppnå prestanda- och viktminskningsmål. Det erbjuder precisa och pålitliga svetsar utan att kompromissa med materialegenskaper eller strukturell integritet. Tillverkare inom fordons-, flyg- och skeppsbyggnadssektorer implementerar denna teknik för att förbättra bränsleeffektiviteten och minska underhållskostnaderna. Kontinuerliga förbättringar i verktygsdesign och processparametrar utökar dess tillämpbarhet över komplexa geometriska former. Ökad efterfrågan på hållbara tillverkningsmetoder förstärker ytterligare dess relevans i moderna produktionsprocesser.

- Till exempel utvecklade TWI Ltd MX-Triflute™ FSW-verktygsproben, som möjliggör svetsningshastigheter upp till 50 % snabbare samtidigt som svetskvaliteten bibehålls på aluminiumplattor som är mindre än 15 mm tjocka.

Integration av Automation och Industri 4.0-teknologier

Automatisering och smarta tillverkningstrender driver viktiga utvecklingar på marknaden för friktionsomrörningssvetsning. Robotiserade FSW-system levererar hög precision, repeterbarhet och operativ effektivitet för storskaliga industriella tillämpningar. Det integreras med Industri 4.0-plattformar för att övervaka svetskvalitet, optimera processparametrar och minska driftstopp. Företag utnyttjar realtidsdataanalys för att säkerställa konsekvent fogprestanda och minimera defekter. Teknikanvändningen accelererar i högvolymproduktionsmiljöer, inklusive fordonsmonteringslinjer och tillverkning av flygkomponenter. Kontinuerlig innovation inom sensorbaserad övervakning och adaptiva styrsystem förbättrar processens tillförlitlighet och marknadstillväxtpotential.

- Till exempel ger Stirwelds FSW-spindel för robotar realtidsfeedback på vridmoment, vibrationer och kylkontroll genom ett intelligent människa-maskin-gränssnitt, vilket förbättrar svetskvalitet och effektivitet med exakt övervakningsdata från flera sensorer, helt i linje med Industri 4.0-standarder.

Analys av Marknadsutmaningar:

Höga Initiala Investeringar och Utrustningskostnader

Marknaden för friktionsomrörningssvetsning står inför utmaningar på grund av betydande initiala investeringar och höga utrustningskostnader. Industriella FSW-maskiner kräver specialiserade verktyg, precisa styrsystem och robusta fixturer. Det begränsar användningen bland små och medelstora tillverkare med begränsade budgetar. Underhåll och kalibrering av avancerad maskineri ökar ytterligare driftskostnaderna. Företag behöver ofta motivera kostnaden genom långsiktig produktionseffektivitet och materialbesparingar. Den ekonomiska barriären bromsar marknadspenetrationen i framväxande ekonomier och mindre produktionsanläggningar.

Tekniska Begränsningar och Materialbegränsningar

Tekniska begränsningar utgör en annan utmaning för marknaden för Friction Stir Welding, särskilt vid sammanfogning av vissa tjocka eller hårda material. Det kräver exakt kontroll av verktygsdesign, rotationshastighet och svetsparametrar för att undvika defekter som håligheter eller ytojämnheter. Materialkompatibilitetsproblem, särskilt med järnmetaller, begränsar dess bredare tillämpning. Kunniga operatörer och processexpertis förblir avgörande för att säkerställa konsekvent kvalitet. Pågående forskning syftar till att utöka materialens mångsidighet, men nuvarande begränsningar påverkar den utbredda industriella användningen.

Marknadsmöjligheter:

Expansion inom Fordons- och Elfordonsapplikationer

Marknaden för Friction Stir Welding erbjuder betydande möjligheter tack vare den växande användningen av lättviktsmaterial inom fordons- och elfordonstillverkning. Det möjliggör effektiv sammanfogning av aluminium, koppar och hybridmaterial, vilket stödjer energieffektiva och högpresterande fordonsdesigner. Ökad produktion av elfordon driver efterfrågan på batterihöljen och strukturella komponenter som kräver starka, defektfria svetsar. Tillverkare söker lösningar som minskar vikt, förbättrar säkerhet och ökar hållbarhet. Marknaden kan dra nytta av partnerskap med OEM-tillverkare och leverantörer för att integrera FSW-teknik i massproduktionslinjer. Ökande investeringar i hållbara mobilitetslösningar stödjer ytterligare dess användning.

Tillväxtpotential inom Flyg-, Skeppsbyggnads- och Försvarssektorerna

Flyg-, skeppsbyggnads- och försvarssektorerna erbjuder betydande tillväxtmöjligheter för marknaden för Friction Stir Welding. Det säkerställer högintegritetsfogar för kritiska komponenter, inklusive flygplanspaneler, bränsletankar och marina strukturer. Efterfrågan på lätta, korrosionsbeständiga och högstyrkematerial stödjer bredare FSW-integration. Avancerade robotsystem och automation möjliggör effektiv tillverkning av komplexa geometriska former samtidigt som kvalitetsstandarder upprätthålls. Regeringsinitiativ och försvarsmoderniseringsprogram stimulerar teknikens användning. Expansion till framväxande marknader med växande flyg- och marin infrastruktur kan ytterligare påskynda marknadstillväxten.

Marknadssegmenteringsanalys:

Efter Typ

Marknaden för Friction Stir Welding kategoriseras i konventionella FSW-system och bärbara/handhållna varianter. Konventionella system dominerar på grund av deras höga precision, konsistens och lämplighet för storskalig tillverkning inom fordons-, flyg- och skeppsbyggnadssektorerna. Det säkerställer robust prestanda för sammanfogning av tjocka och komplexa komponenter samtidigt som strukturell integritet bibehålls. Bärbara FSW-system vinner mark inom fält- och underhållsapplikationer, vilket erbjuder flexibilitet och användarvänlighet för fältoperationer. Teknologiska förbättringar inom båda typerna fortsätter att utöka deras industriella tillämpbarhet.

- Till exempel har Friction Stir Welding (FSW)-system möjliggjort för flygbolag att producera aluminiumplattor med avsevärt förbättrad utmattningsstyrka jämfört med traditionella smältsvetsar.

Efter Slutanvändare

Marknaden omfattar bil-, flyg-, skeppsbyggnads-, järnvägs- och försvarssektorer. Bilsegmentet leder på grund av ökad produktion av el- och hybridfordon som kräver lätt, högstyrkt materialfogning. Det ger enhetliga svetsar för aluminium-, koppar- och magnesiumkomponenter, vilket förbättrar energieffektivitet och säkerhet. Flygsektorn erbjuder betydande möjligheter, drivet av efterfrågan på lätta flygkroppar och bränsleeffektiva konstruktioner. Skeppsbyggnads- och järnvägsindustrin antar FSW för hållbara strukturella komponenter som minskar underhållskostnaderna. Försvarsapplikationer kräver högintegritetssvetsar för marin- och militärfordon, vilket ytterligare stöder marknadstillväxten.

- Till exempel använder Boeing FSW för att årligen sammanfoga över 4 000 meter aluminiumplattor för sina Delta IV-raketfordons kryogena bränsletankar, vilket möjliggör sömlösa svetsar utan tillsatsmaterial.

Segmenteringar:

Efter Typ

- Konventionella FSW-system

- Portabla/Handhållna FSW-system

Efter Slutanvändare

- Bilindustri

- Flygindustri

- Skeppsbyggnad

- Järnväg

- Försvar

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika Leder med Avancerad Tillverkningsanpassning

Nordamerika står för 35% av marknaden för friktionsomrörningssvetsning, drivet av väletablerade bil-, flyg- och försvarssektorer. Det drar nytta av tidig anpassning av avancerade svetslösningar och stark industriell infrastruktur. Efterfrågan på lätta, högstyrka material i elfordon och flygplan driver tillväxten. Forskningsinstitutioner och industriella partnerskap främjar innovation inom robotiserade FSW-system och processoptimering. Regionens fokus på kvalitetsstandarder och precisionsproduktion förstärker dess ledande position på den globala marknaden.

Europa Stärker Tillväxt Genom Flyg- och Bilinvesteringar

Europa innehar 28% av marknaden för friktionsomrörningssvetsning, understödd av robusta flyg- och bilindustrier. Det säkerställer högpresterande applikationer med felfria fogar och minimal materialförvrängning. Tyskland, Frankrike och Storbritannien driver anpassning genom automatisering och integration av Industri 4.0. Tillverkare implementerar FSW för att uppfylla strikta miljö- och säkerhetsregler. Fokuset på lätta material och bränsleeffektiva fordon fortsätter att stödja regional expansion.

Asien och Stillahavsområdet Expanderar Snabbt Genom Industriell och Infrastrukturutveckling

Asien och Stillahavsområdet fångar 32% av marknaden för friktionsomrörningssvetsning, drivet av snabb industrialisering och storskalig tillverkning. Det används i stor utsträckning inom bil-, skeppsbyggnads- och järnvägssektorerna i Kina, Japan och Indien. Växande produktion av elfordon och efterfrågan på lätta strukturella komponenter ökar anpassningen. Investeringar i moderna tillverkningsteknologier och statliga initiativ stärker marknadspotentialen. Framväxande ekonomier bidrar till global tillväxt genom ökad produktionskapacitet och teknikimplementering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Konkurrensanalys:

Marknaden för friktionsomrörningssvetsning har ett konkurrenskraftigt landskap där nyckelspelare fokuserar på teknologisk innovation, strategiska partnerskap och global expansion. Ledande företag investerar i forskning och utveckling för att förbättra verktygsdesign, automationssystem och processeffektivitet. Det betonas användningen av robotiserade FSW-system och smarta övervakningslösningar för att möta den ökande industriella efterfrågan. Strategiska samarbeten med tillverkare inom bil-, flyg- och skeppsbyggnadsindustrin stärker marknadsnärvaron och driver nya projekt. Företag expanderar också sina produktionsanläggningar och servicenätverk för att betjäna framväxande marknader i Asien-Stillahavsområdet och Latinamerika. Kontinuerlig innovation inom sammanfogning av olika och lätta material ger en konkurrensfördel. Stark fokus på kundsupport, utbildning och nyckelfärdiga lösningar förbättrar kundlojalitet och marknadspositionering. De konkurrensmässiga dynamikerna uppmuntrar till pågående framsteg, vilket förbättrar den övergripande processens tillförlitlighet, produktivitet och antagande av friktionsomrörningssvetsningsteknik över högpresterande applikationer globalt.

Senaste utvecklingen:

- I juli 2025 bildade Nitto Denko Corporation ett strategiskt partnerskap och gjorde en strategisk investering i Numat Technologies, Inc., med målet att påskynda utvecklingen av nästa generations avkarboniseringsteknologier med hjälp av metall-organiska ramverk (MOF) material för industrisektorer.

- I oktober 2025 avancerade Hitachi Power Solutions en strategisk allians med Google Cloud för att stärka frontlinjearbetare genom implementering av fältspecifika AI-agenter, vilket förbättrar operativ effektivitet.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensmässiga miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadstillväxten under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och ekonomiska förändringar i ITALIEN på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Friktionsomrörningssvetsningstekniken kommer att se ökad användning inom fordons- och flygsektorerna på grund av den ökande efterfrågan på lätta, högstyrkekomponenter.

- Utvidgningen av produktionen av elfordon kommer att driva behovet av pålitlig sammanfogning av aluminium, koppar och hybridmaterial.

- Automatisering och robotintegration kommer att förbättra processens precision, repeterbarhet och operativ effektivitet i storskalig tillverkning.

- Framväxande marknader i Asien-Stillahavsregionen och Latinamerika kommer att bidra till betydande tillväxt genom industrialisering och infrastrukturutveckling.

- Utveckling av avancerade verktygsmaterial och optimerade svetsparametrar kommer att utöka tillämpningen till tjockare och hårdare metaller.

- Flyg- och försvarstillämpningar kommer att fortsätta prioritera FSW för kritiska komponenter som kräver felfria, högintegritetsfogar.

- Användningen inom skeppsbyggnad och järnvägstillverkning kommer att öka på grund av effektivitetsvinster och överlägsna metallurgiska egenskaper hos svetsade fogar.

- Integration med Industri 4.0-teknologier kommer att möjliggöra realtidsövervakning, prediktivt underhåll och kvalitetskontroll.

- Strategiska samarbeten mellan FSW-utrustningstillverkare och OEM-företag kommer att påskynda teknikens införande i högvolymproduktionsmiljöer.

- Kontinuerlig innovation inom sammanfogning av olika material och komplexa geometriska former kommer att stärka FSW:s position som en föredragen industriell svetslösning.