Marknadsöversikt

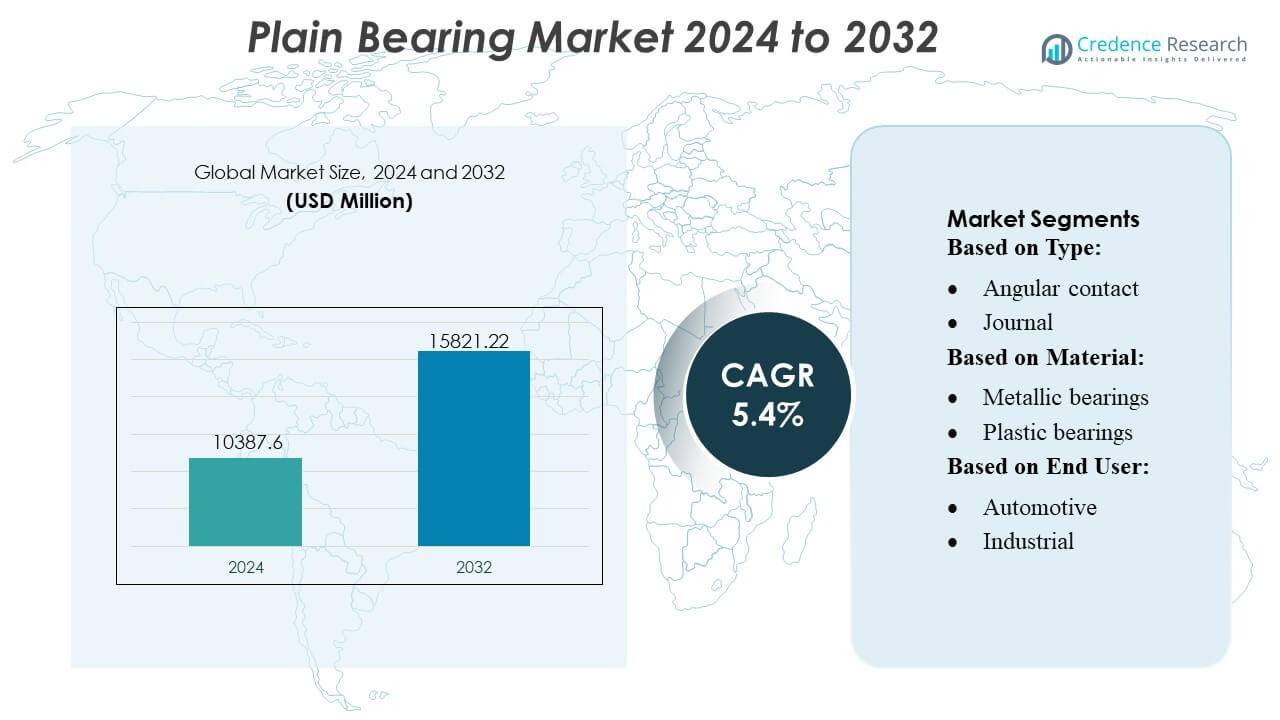

Marknaden för glidlager värderades till 10 387,6 miljoner USD år 2024 och förväntas nå 15 821,22 miljoner USD år 2032, med en CAGR på 5,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Glidlager 2024 |

USD 10 387,6 Miljoner |

| Glidlager Marknad, CAGR |

5,4% |

| Marknadsstorlek för Glidlager 2032 |

USD 15 821,22 Miljoner |

Marknaden för glidlager formas av en mix av globala tillverkare som konkurrerar genom avancerade materialteknologier, precisionsbearbetningsförmågor och utökade produktlinjer specifika för olika tillämpningar. Ledande företag stärker sin position genom att fokusera på hög belastning, låg friktion och underhållsfria lösningar anpassade för bil-, industri-, flyg- och energisystem. Strategiska prioriteringar inkluderar OEM-partnerskap, kontinuerlig produktinnovation och bredare distributionsnätverk för att möta den ökande efterfrågan på hållbara och effektiva lagerkomponenter. Nordamerika leder den globala marknaden med en exakt andel på 38%, stödd av mogen tillverkningsinfrastruktur, stark bilproduktion och hög anpassning av prestandadriven industriell utrustning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för glidlager värderades till 10 387,6 miljoner USD år 2024 och förväntas nå 15 821,22 miljoner USD år 2032, med en registrerad CAGR på 4%, vilket återspeglar en stadig efterfrågan inom bil-, industri-, flyg- och energitillämpningar.

- Det ökande behovet av hög belastning, låg friktion och underhållsfria lagerlösningar driver adoptionen, stödd av framsteg inom metalliska, komposit- och konstruerade plastmaterial.

- Marknadstrender betonar precisionsbearbetning, lätta komponenter och utökad användning av självsmörjande lager, med tillverkare som stärker OEM-partnerskap och produktanpassning.

- Konkurrensintensiteten ökar när företag förbättrar distributionsnätverk, investerar i materialinnovation och hanterar begränsningar relaterade till råmaterialvolatilitet och prestandabegränsningar i extrema miljöer.

- Nordamerika leder med en andel på 38%, medan Asien-Stillahavsområdet växer snabbt genom ökande maskinproduktion; bilsegmentet har den största andelen på 34%, stödd av ökande fordonsproduktion och elektrifiering.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Typ

Vinkelkontakt, glidlager, linjära, trycklager och andra lagertyper utgör produktlandskapet, där glidlager dominerar marknaden för glidlager med nästan 42% andel på grund av deras höga lastkapacitet, låga friktionskoefficient och lämplighet för roterande maskiner. Deras utbredda användning i bilmotorer, turbiner, kompressorer och industriell utrustning stärker efterfrågan. Tillväxten drivs främst av ökande mål för motoreffektivitet, ökad användning av tung industriell utrustning och expanderande tillverkningsproduktion, vilket kräver hållbara, högpresterande rotationsstödsdelar i flera slutanvändningsmiljöer.

- Till exempel, Regal Rexnord Corporations Duralon® kompositlager, som har en fiberförstärkt struktur med PTFE-fodrade polymerinsatser, kan fungera kontinuerligt vid temperaturer upp till 163°C (325°F) och hantera dynamiska tryckstyrkor som överstiger 207 MPa (30,000 psi), vilket möjliggör tillförlitlig prestanda i högbelastade, låghastighets industriella rörelsesystem.

Efter Material

Metalliska, plast- och kompositmaterial definierar materialsegmenteringen, där metalliska lager står för cirka 55% andel, vilket gynnar från överlägsen styrka, värmebeständighet och lång livslängd. Deras dominans stöds av omfattande användning i bilmotorer, flygmonteringar, byggutrustning och högbelastade industriella system. Tillväxten drivs av kontinuerliga framsteg i legeringsformuleringar, stramare toleransbearbetning och ökande efterfrågan på precisionskomponenter som tål tuffa driftmiljöer. Samtidigt vinner kompositlager mark i lättvikts- och korrosionsutsatta applikationer tack vare deras självsmörjande egenskaper och minskat underhållsbehov.

- Till exempel, RBC:s självsmörjande lager (under deras “Fiberglide® / Fabroid®” linersystem) specificeras med maximal tryckstyrka på 10,000 psi och ett driftstemperaturområde från –250 °F till +200 °F, vilket gör dem lämpliga för applikationer där korrosionsbeständighet och underhållsfri drift är avgörande.

Efter Slutanvändare

Bilindustri, industri, flyg, energi, byggmaskiner, jordbruks- och trädgårdsutrustning, oljeutvinningsmaskiner, kontorsprodukter och andra sektorer deltar i marknaden, där bilsegmentet leder med nästan 34% andel eftersom det i stor utsträckning använder glidlager i motorer, transmissioner, styrsystem och fjädringskomponenter. Dess dominans drivs av ökad global fordonsproduktion, strängare utsläppsnormer som kräver effektiva friktionsreducerande komponenter och växande användning av hybrid- och eldrivlinor. Industriella applikationer följer tätt, stödda av ökande automation, expanderande tillverkningskapacitet och efterfrågan på långlivade lager i högcykelmaskiner.

Viktiga Tillväxtdrivare

1. Ökad Efterfrågan från Bil- och Industriella Maskiner

Marknaden för glidlager växer stadigt när tillverkare av bil- och industriella maskiner antar högbelastade, låga friktionskomponenter för att förbättra utrustningens tillförlitlighet och effektivitet. Lager stödjer motorer, transmissioner, pumpar, kompressorer och tungroterande system, vilket möjliggör längre livslängd och lägre underhållskostnader. Ökad global fordonsproduktion, expanderande tillverkningskapacitet och strängare utsläpps- och bränsleeffektivitetsregler driver på adoptionen. Elektrifieringstrender driver ytterligare efterfrågan på lätta, hållbara lager optimerade för minskat buller och vibrationer i eldrivlinor och hjälpsystem.

- Till exempel tillverkar Harbin Bearing Manufacturing Co., Ltd. (HRB) rullningslager av fordonskvalitet (såsom spårkullager och koniska rullager) med ringar av högkolhaltigt kromlegerat stål med hårdhetsnivåer som når 58–64 HRC och dimensionell noggrannhet upp till ISO P5-toleranser, vilket säkerställer precision och hållbarhet i fordonsapplikationer.

2. Expansion av flyg-, energi- och tungindustrisektorer

Flyg-, energi- och tungindustrisektorer bidrar avsevärt till marknadstillväxten på grund av deras behov av precisions-, högtemperaturtoleranta och korrosionsbeständiga lagerlösningar. Glidlager spelar avgörande roller i turbiner, flygplanslandningsställ, borrverktyg och förnybara energianläggningar som vindturbiner. Ökande investeringar i turbinuppgraderingar, moderniseringsprogram för flyg och energitransitionsprojekt skapar en stadig efterfrågan. Skiftet mot mer effektiva framdrivningssystem och avancerade material förstärker marknadsexpansionen, eftersom tillverkare fokuserar på produkter med förbättrad slitstyrka och förbättrad lastbärande prestanda.

- Till exempel använder Brammer PLC—genom Rubix Group—I-care tillståndsövervakningsteknik för tunga industrisektorer, med robusta trådlösa vibrationssensorer som kan sampla frekvenser tillräckliga för att övervaka standard industriell roterande maskineri (vanligtvis upp till 10 kHz frekvensområde med högre resonanskapacitet). Systemen fungerar generellt inom ett industriellt temperaturområde, såsom –20 °C till +85 °C, vilket gör dem lämpliga för processindustri och allmänna industriella applikationer.

3. Framsteg inom material och tillverkningsteknologier

Tillverkare drar nytta av snabba framsteg inom kompositmaterial, konstruerade plaster och metalllegeringar som förbättrar lagerprestanda under extrema driftsförhållanden. Förbättrade ytbehandlingar, självs smörjande material och precisionsbearbetningsteknologier minskar friktion, ökar värmetålighet och förlänger driftlivslängden. Additiv tillverkning stöder ytterligare anpassning för nischapplikationer, vilket möjliggör lättare och mer hållbara komponenter. Dessa innovationer sänker livscykelkostnader och utökar lämpligheten för tuffa industriella miljöer. När industrier prioriterar längre serviceintervall och prediktivt underhåll, får teknologiskt avancerade glidlager bredare användning.

Viktiga trender & möjligheter

1. Ökad användning av självs smörjande och underhållsfria lager

En stor trend kretsar kring den ökande användningen av självs smörjande och underhållsfria glidlager som eliminerar behovet av externa smörjsystem. Industrier föredrar dessa lösningar för deras förmåga att fungera tillförlitligt i dammiga, korrosiva och högtemperaturmiljöer, vilket minskar stilleståndstid och underhållsarbete. Efterfrågan ökar inom industriell automation, förnybara energisystem och fordonskomponenter som kräver långa serviceintervall. Tillverkare kapitaliserar på denna möjlighet genom att utveckla polymerbaserade och kompositlösningar med förbättrad slitstyrka, vilket möjliggör bredare penetration i högprecisions- och lågbullerapplikationer.

- Till exempel är NSK:s SPACEA™ högtemperaturlager konstruerade för att fungera under extrema termiska förhållanden: deras SJ-serie lager kan klara kontinuerliga driftstemperaturer upp till 400 °C (i atmosfäriska eller vakuummiljöer), medan YS-serie lager tål upp till 350 °C med fasta smörjmedelsavstånd.

2. Tillväxt inom lättvikts- och energieffektiv komponentdesign

Lättviktsinitiativ inom fordons-, flyg- och industrisegmenten skapar starka möjligheter för avancerade lager material som kompositer och högpresterande plaster. Dessa lager minskar den totala komponentvikten samtidigt som de bibehåller strukturell styrka, vilket stödjer bättre bränsleeffektivitet och lägre utsläpp. Deras korrosionsbeständighet och låga friktionsegenskaper överensstämmer med hållbarhets- och energieffektivitetsmål. Tillverkare integrerar i allt högre grad finita element-simulering, precisionsgjutning och förstärkta polymerteknologier för att erbjuda optimerade designer, vilket möjliggör djupare adoption i elfordon, drönare, industrirobotar och kompakt maskineri.

- Till exempel konstruerar NBI Bearings Europe lätta polymer-burkonstruktioner som minskar burmassan jämfört med stålekvivalenter. Dessa polymerburar är vanligtvis gjorda av förstärkta polyamidematerial och är vanligtvis lämpliga för kontinuerliga driftstemperaturer upp till 120 °C, vilket gör dem idealiska för standardindustriella applikationer där minskad vikt, låg friktion och god elasticitet krävs.

3. Expansion av IoT-aktiverade prediktiva underhållslösningar

Övergången till prediktivt underhåll erbjuder en stark marknadsmöjlighet när industrier adopterar IoT-sensorer för att övervaka lager temperatur, vibration, belastning och smörjstatus. Intelligenta glidlager stödjer tidig felupptäckt och minskar oplanerade driftstopp inom industriell automation, kraftgenerering och logistikapplikationer. Tillväxten av smarta fabriker och digitala tvillingteknologier accelererar efterfrågan på inbyggda sensorslösningar. Tillverkare investerar i dataanalysplattformar och integrerade övervakningssystem, vilket möter kundernas förväntningar på tillförlitlighet och operativ transparens över kritiska mekaniska sammansättningar.

Viktiga Utmaningar

1. Fluktuerande råvarupriser och leveranskedjebesvär

Volatila priser på metaller, konstruerade polymerer och kompositmaterial utgör en stor utmaning för tillverkare, vilket direkt påverkar produktionskostnader och marginalstabilitet. Störningar i leveranskedjan som påverkar legerat stål, brons och specialpolymerer komplicerar ytterligare inköp, särskilt i globala tillverkningsnav. Dessa osäkerheter pressar företag att upprätthålla konkurrenskraftiga priser samtidigt som de säkerställer konsekvent produktkvalitet. Små och medelstora tillverkare står inför större risker, vilket kräver behov av strategisk leverantörsdiversifiering, lageroptimering och investeringar i materialeffektiva produktionsteknologier.

2. Prestandabegränsningar under extrema driftförhållanden

Glidlager, trots sin mångsidighet, står inför prestandabegränsningar i ultrahög hastighet, tung stöt eller extrema temperaturmiljöer där rullager eller avancerade hybridslösningar kan överträffa dem. Överdriven värme, otillräcklig smörjning och slipande föroreningar accelererar slitage, vilket minskar livslängden och ökar underhållsfrekvensen. Dessa begränsningar begränsar adoption i vissa flyg-, marina eller högprecisionsindustrisystem. Tillverkare måste investera i nya material, avancerade beläggningar och förbättrade geometridesigner för att ta itu med hållbarhetsproblem och konkurrera med högpresterande lagerteknologier.

Regional analys

Nordamerika

Nordamerika innehar cirka 38% andel av marknaden för glidlager, stödd av stark fordonsproduktion, avancerad användning av industriella maskiner och en hög koncentration av flyg- och försvarstillverkare. Regionen gynnas av etablerade OEM-tillverkare, omfattande energiinfrastruktur och ökande investeringar i gruvdrift, byggutrustning och förnybara energisystem som kräver hållbara lagerlösningar. Efterfrågan förstärks av strikta prestandastandarder för utrustning, snabb anpassning av prediktiva underhållsteknologier och kontinuerliga uppgraderingar inom tillverkningsautomation. Tillväxten förblir stabil när företag expanderar högprecisionslagerapplikationer inom EV-plattformar, hydraulsystem och tung roterande maskineri.

Europa

Europa står för nästan 28% andel, drivet av sin starka ingenjörsbas, växande industriell automation och närvaron av stora fordons- och flygplanstillverkare. Stränga EU-regler om effektivitet, utsläpp och tillförlitlighet påskyndar anpassningen av avancerade glidlager med lågfriktionsegenskaper. Regionen ser ökande efterfrågan från maskiner, vindenergi och järnvägstransport, stödd av investeringar i lätta komponenter och utökad användning av komposit- och självsmörjande lager. Tyskland, Frankrike och Storbritannien dominerar konsumtionen tack vare sina högprecisionsproduktionsegenskaper och kontinuerlig modernisering av industri- och transportinfrastruktur.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar cirka 30% andel och framträder som den snabbast växande regionala marknaden på grund av snabb industriell expansion, storskalig fordonsproduktion och ökade utgifter för byggutrustning och energiinfrastruktur. Kina, Japan, Sydkorea och Indien driver volymtillväxt genom ökande maskinproduktion och stark efterfrågan på kostnadseffektiva, hållbara lager inom tung ingenjörssektor. Expanderande EV-tillverkningskapacitet och pågående investeringar i industriell automation stärker regionens position. Lokala leverantörer anpassar sig alltmer till avancerade material och precisionsbearbetningsteknologier, vilket möjliggör konkurrenskraftiga priser och bredare penetration över tillverkning, jordbruksmaskiner och transportapplikationer.

Latinamerika

Latinamerika representerar ungefär 3–4% andel, stödd av gradvis tillväxt inom fordonsmontering, gruvdrift och jordbruksmaskiner. Länder som Brasilien, Mexiko och Argentina driver efterfrågan när tillverkare investerar i pålitliga lagerkomponenter för att förbättra utrustningens drifttid i tuffa driftsmiljöer. Industriell utveckling, expansion av olje- och gasprojekt och moderniserad hamnlogistik skapar ytterligare möjligheter. Marknadsexpansionen förblir dock dämpad av ekonomiska fluktuationer och ojämna industriella investeringsmönster. Ökat intresse för underhållsfria och korrosionsbeständiga glidlager stärker långsiktig anpassning över industriella och off-highway-applikationer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar nästan 4–5% andel, drivet av omfattande efterfrågan på oljefältsmaskiner, storskaliga energiprojekt och ökande investeringar i gruvdrift och byggnation. Gulfstaterna leder konsumtionen när de diversifierar industriella baser och ökar kapitalutgifterna för petrokemiska anläggningar, turbiner och tung maskineri som förlitar sig på högpresterande glidlager. Afrika bidrar genom ökande infrastrukturutveckling och behov av jordbruksutrustning. Trots måttlig tillväxt står marknaden inför utmaningar från begränsad lokal tillverkning och beroende av import. Skiftet mot hållbara, högtemperatur- och korrosionsbeständiga lagerlösningar stöder stadig framtida expansion.

Marknadssegmenteringar:

Efter typ:

Efter material:

- Metalliska lager

- Plastlager

Efter slutanvändare:

- Fordonsindustrin

- Industriell

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för glidlager formas av en mångfaldig grupp av globala och regionala tillverkare, inklusive RHP Bearings, Rexnord Corporation, HKT Bearings Ltd., RBC Bearings Inc., Harbin Bearing Manufacturing Co., Ltd., Brammer PLC, NTN Corporation, NSK Global, NBI Bearings Europe och JTEKT Corporation. Marknaden för glidlager definieras av kontinuerliga teknologiska framsteg, bred applikationsdiversitet och starkt fokus på prestandadriven ingenjörskonst. Tillverkarna konkurrerar genom att utöka portföljer av högbelastade, lågfriktions- och underhållsfria lagerlösningar skräddarsydda för fordonsindustrin, industriella maskiner, flyg, energi och byggutrustning. Företag investerar i precisionsbearbetning, avancerade legeringar, konstruerade plaster och kompositmaterial för att förbättra värmebeständighet, slitstyrka och livslängd. Strategiska prioriteringar inkluderar att stärka OEM-samarbeten, förbättra globala distributionsnätverk och utnyttja automation för att optimera produktionseffektiviteten. Ökad efterfrågan på lätta komponenter, digitala övervakningsmöjligheter och anpassade lagergeometrier intensifierar ytterligare konkurrensen över etablerade och framväxande marknader.

Nyckelspelaranalys

- RHP Bearings

- Rexnord Corporation

- HKT Bearings Ltd.

- RBC Bearings Inc.

- Harbin Bearing Manufacturing Co., Ltd.

- Brammer PLC

- NTN Corporation

- NSK Global

- NBI Bearings Europe

- JTEKT Corporation

Senaste Utvecklingen

- I oktober 2024 introducerade igus iglidur JPF, ett nytt, högpresterande, självsmörjande glidlager material som är fritt från PTFE (polytetrafluoreten), en PFAS-kemikalie, för att erbjuda hållbara, kompatibla alternativ inför potentiella EU-regleringar, och erbjuder liknande slitstyrka som det populära iglidur J-materialet. Detta är en del av igus bredare satsning på att ersätta PTFE i sina rörelseplaster, och utökar sitt sortiment av PFAS-fria lager för olika industriella behov.

- I september 2024 förvärvade den kanadensiska industridistributionsgruppen Ficodis, ägd av Frankrike-baserade Descours & Cabaud, Berliss Bearing Company. I sitt andra förvärv i USA i år, lade Ficodis till ett företag baserat i Whippany, NJ, som specialiserar sig på tillverkning och distribution av mekaniska tätningar och lagerprodukter. Berliss Bearing Company erbjuder också pumptätningsenheter och lager av elektrisk motorkvalitet.

- I februari 2024 levererade NTN Corporation specialiserade lager för turbpumparna i H3-raketens motorer för dess andra testflygning (H3TF2) designade för att hantera extrema förhållanden med höghastighetsrotation och kryogena temperaturer, med användning av proprietära smörjmedel och starka hållare för tillförlitlighet i rymden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Material, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera stadigt när industrier ökar användningen av högbelastnings- och lågfriktionslagerlösningar.

- Tillverkare kommer att fokusera på avancerade material, inklusive kompositer och konstruerade plaster, för att förbättra hållbarheten.

- Efterfrågan kommer att öka på underhållsfria och självsmörjande lager inom industriella och fordonsapplikationer.

- Elektrifiering inom transportsektorn kommer att driva behovet av lättvikts- och lågbullerlagerdesign.

- Flyg- och energisektorerna kommer att anta fler högtemperatur- och korrosionsbeständiga lagerteknologier.

- Prediktivt underhåll och IoT-integration kommer att få genomslag för prestandaövervakning och livscykeloptimering.

- Automatisering inom tillverkning kommer att påskynda efterfrågan på precisionskonstruerade glidlager.

- Framväxande ekonomier kommer att bidra avsevärt genom industriell tillväxt och infrastrukturutbyggnad.

- Anpassningsmöjligheter möjliggjorda av additiv tillverkning kommer att forma nisch- och högprestandaapplikationer.

- Hållbarhetskrav kommer att uppmuntra utveckling av energieffektiva design och återvinningsbara lagermaterial.