Marknadsöversikt:

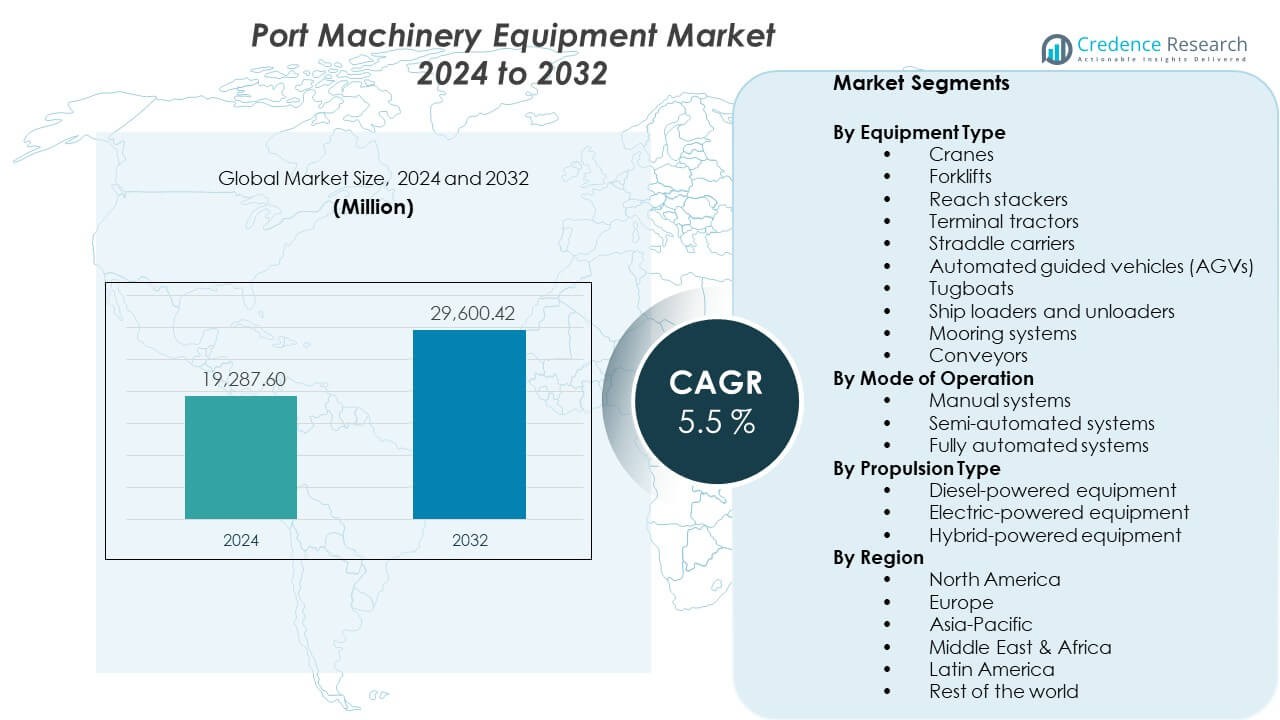

Marknaden för hamnmaskineri förväntas växa från 19 287,6 miljoner USD år 2024 till uppskattningsvis 29 600,42 miljoner USD år 2032. Marknaden förväntas registrera en årlig tillväxttakt (CAGR) på 5,5% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för hamnmaskineri 2024 |

19 287,6 miljoner USD |

| Marknad för hamnmaskineri, CAGR |

5,5% |

| Marknadsstorlek för hamnmaskineri 2032 |

29 600,42 miljoner USD |

Efterfrågan ökar på grund av högre containertrafik och bulkvarurörelse över större hamnar. Hamnmyndigheter fokuserar på operationell effektivitet, säkerhet och lägre utsläpp. Automatiserade kranar och smarta hanteringssystem minskar beroendet av arbetskraft och förseningar. Elektrifierad utrustning hjälper hamnar att uppfylla miljöregler och minska bränslekostnader. Utbyggnad av containerterminaler stöder efterfrågan på avancerade lyftlösningar. Tillväxten i inlandshamnar ökar också behovet av maskiner. Dessa kombinerade drivkrafter upprätthåller starka cykler för utrustningsutbyte och uppgraderingar.

Asien och Stillahavsområdet leder marknaden tack vare storskalig hamninfrastruktur i Kina och Sydostasien. Kina driver efterfrågan genom kontinuerlig hamnmodernisering och exporttillväxt. Europa följer med uppgraderingar fokuserade på automation och gröna hamnar. Länder som Tyskland och Nederländerna investerar i smarta terminaler. Nordamerika visar stadig tillväxt driven av kapacitetsutbyggnad och behov av arbetskraftseffektivitet. Framväxande regioner inkluderar Mellanöstern och Afrika, stödda av nya hamnprojekt och utveckling av handelsvägar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

Skriv marknadsinsikter i 5 korta punkter genom att använda detta:

- Använd marknadsöversikten med exakta värden för 2024, 2032 och CAGR.

- Framhäv de tre största regionala andelarna (med procent) från den regionala analysen och förklara kort varför de dominerar.

- Lägg till en punkt för den snabbast växande regionen med dess andel och drivkrafter.

- Ange i 2 punkter segmentandelsfördelning (med procent)

Marknadsdrivkrafter:

Ökande globala handelsvolymer och program för utbyggnad av hamnkapacitet

Den globala sjöfartshandeln fortsätter att öka över container- och bulkvarusegmenten. Hamnar utökar kapaciteten för att hantera högre varuflöde med bättre effektivitet. Marknaden för hamnmaskineri drar nytta av storskaliga terminalutbyggnadsprojekt världen över. Större fartyg kräver kranar med högre lyftkapacitet och längre räckvidd. Hamnar investerar i avancerad hanteringsutrustning för att minska kajträngsel. Kapacitetsuppgraderingar stödjer snabbare fartygsomloppstider. Strategiska handelsvägar ökar konsistensen i varuflödet. Infrastrukturinvesteringar stärker långsiktig hamnkonkurrenskraft.

- Till exempel har ZPMC levererat kajkranar med lyftkapacitet över 80 ton och räckvidd som överstiger 70 meter, vilket möjliggör hantering av megafartyg vid stora asiatiska och mellanöstern containerhamnar.

Fokus på operativ effektivitet och förbättringar av lastningsproduktivitet

Hamnsoperatörer prioriterar högre produktivitet per kran och terminalområde. Avancerad utrustning möjliggör snabbare lastnings- och lossningscykler över fartyg. Marknaden för hamnutrustning stöder effektivitetsdrivna inköpsbeslut. Automatiserade hanteringssystem minskar manuella fel under operationer. Förbättrad utrustningsanvändning hjälper till att sänka driftskostnader. Snabbare lastförflyttning stöder tillförlitligheten i fraktscheman. Högpresterande terminaler lockar globala sjöfartsallianser. Produktivitetsförbättringar motiverar kontinuerliga utrustningsuppgraderingar.

- Till exempel rapporterar Konecranes att deras automatiserade staplingskranar uppnår containerhanteringshastigheter som överstiger 30 rörelser per timme, vilket stöder högre gårdsdensitet och konsekvent terminalgenomströmning.

Ökat fokus på hamnsäkerhetsstandarder och utrustningspålitlighet

Hamnar upprätthåller strikta säkerhetsstandarder över lastningsaktiviteter. Modern utrustning minskar olycksrisker för operatörer och markpersonal. Fjärrstyrd utrustning begränsar arbetarnas exponering för farliga zoner. Marknaden för hamnutrustning är i linje med säkerhetsfokuserade moderniseringsstrategier. Pålitliga maskiner hjälper till att minimera oväntad stilleståndstid. Tillståndsövervakning stöder planerade underhållscykler. Säkrare terminaler förbättrar arbetskraftens förtroende. Starka säkerhetsrekord förbättrar hamnens rykte.

Miljöregler driver moderniseringsinitiativ för utrustning

Hamnar står inför ökande tryck att minska utsläpp och bullernivåer. Elektrisk och hybrid utrustning ersätter traditionell dieseldriven utrustning. Energieffektiva system stöder hållbarhets- och efterlevnadsmål. Marknaden för hamnutrustning anpassar sig till strängare miljökrav. Renare utrustning förbättrar luftkvaliteten nära hamnstäder. Bullerreduktion stöder verksamhet nära bostadsområden. Gröna initiativ påverkar inköpspolicyer. Hållbarhetsmål påskyndar planer för maskinbyte.

Marknadstrender:

Ökad användning av smarta och digitalt anslutna hamnutrustningssystem

Hamnar integrerar digitala kontroller och sensorer i hanteringsutrustning. Anslutna system ger realtidsdata om prestanda och användning. Marknaden för hamnutrustning speglar en stadig digital transformation över terminaler. Dataanalys stöder bättre beslut om tillgångsanvändning. Fjärrövervakning förbättrar noggrannheten i prediktivt underhåll. Digitala verktyg förbättrar operationell transparens. Smarta system stöder semi-automatiserade terminaler. Teknologiadoption förbättrar långsiktig effektivitet.

- Till exempel möjliggör ABB:s Ability™-plattform för tillståndsövervakning realtidsdiagnostik över hamnkranar och har visat upp till 20% minskning i oplanerad utrustningsstilleståndstid genom prediktiva underhållsalgoritmer.

Skifte mot elektrifierade och hybrida hamnhandlingsutrustningsflottor

Hamnar övergår till eldrivna kranar och fordon. Hybridsystem balanserar prestandabehov och energieffektivitet. Marknaden för hamnutrustning följer trender för ren energi. Laddinfrastruktur expanderar inom terminalområden. Elektriska flottor minskar bränsleberoende och utsläpp. Lägre driftbuller gynnar urbana hamnplatser. Energibesparingar förbättrar livscykelkostnadskontroll. Flottelektrifiering får bredare acceptans.

- Till exempel, Kalmars helt elektriska terminaltraktorer fungerar utan utsläpp från avgasröret och stödjer kontinuerliga flerskiftsoperationer med snabbladdningssystem designade för containerterminaler med hög genomströmning.

Ökad Efterfrågan På Modulära Och Flexibla Utrustningskonfigurationer

Hamnar söker maskiner som stödjer varierande godstyper och volymer. Modulär utrustning möjliggör snabbare anpassning för terminalbehov. Marknaden för hamnmaskiner gynnas av efterfrågan på anpassningsbara system. Flexibla designer stödjer mångsidiga hamnoperationer. Optimering av utrymme förbättrar produktiviteten på gården. Utbytbara komponenter minskar stilleståndstiden under underhåll. Skalbar maskineri passar stegvisa expansionsplaner. Flexibilitet förbättrar operationell motståndskraft.

Växande Preferens För Automation I Containerterminaler Med Hög Volym

Containerterminaler med hög volym antar automatiserade hanteringslösningar. Automation förbättrar konsistensen i godsrörelseprocesser. Marknaden för hamnmaskiner anpassar sig till terminalautomationsstrategier. Automatiserade kranar stödjer kontinuerliga operationer med minimal störning. Arbetskraftsbegränsningar uppmuntrar investeringar i automation. Precisionssystem minskar risken för godsskador. Automation förbättrar förutsägbarheten i genomströmning. Stora hamnar leder automatiseringsantagandet.

Analys Av Marknadsutmaningar:

Höga Kapitalinvesteringskrav Och Långa Återbetalningsperioder För Utrustning

Hamnmaskiner kräver betydande initiala kapitalinvesteringar. Höga kostnader begränsar antagandet för små och medelstora hamnar. Marknaden för hamnmaskiner står inför budgetrelaterade begränsningar i offentliga hamnar. Långa återbetalningsperioder påverkar upphandlingsplaneringen. Tillgång till finansiering skiljer sig åt mellan regioner. Ekonomisk osäkerhet försenar uppgraderingsbeslut. Kostnadspress påverkar hamnmyndigheternas budgetar. Kapitalplanering förblir en stor utmaning.

Komplexa Underhållsbehov Och Brist På Kvalificerad Arbetskraft

Avancerade maskiner kräver skickliga tekniker och ingenjörer. Arbetskraftsbrist påverkar underhållskvaliteten och svarstiden. Marknaden för hamnmaskiner möter begränsningar i tillgängligheten av talang. Utbildningsprogram kräver tid och investering. Teknisk komplexitet ökar beroendet av service. Tillgång till reservdelar påverkar utrustningens drifttid. Underhållsförseningar minskar terminalens produktivitet. Kompetensbrister saktar ner teknologiantagandet.

Marknadsmöjligheter:

Expansion Av Framväxande Hamnar Och Handelsvägar I Utvecklingsregioner

Utvecklingsregioner investerar kraftigt i nya hamninfrastrukturprojekt. Expansion av handelsvägar skapar ny utrustningsefterfrågan. Marknaden för hamnmaskiner får möjligheter i framväxande ekonomier. Nya hamnar antar modern maskineri från början. Regeringsledda projekt stödjer stora upphandlingsvolymer. Exporttillväxt stärker investeringsplaner för infrastruktur. Framväxande hamnar söker effektiva hanteringssystem. Tidigt antagande stödjer långsiktiga leverantörsrelationer.

Framsteg Inom Automation Och Digitala Lösningar På Medelstora Hamnar

Medelstora hamnar utforskar kostnadseffektiva automationslösningar. Digitala uppgraderingar förbättrar synligheten över terminaloperationer. Marknaden för hamnmaskiner gynnas av skalbara teknologier. Prisvärd automation breddar antagningspotentialen. Programvarudrivna system förlänger utrustningens livslängd. Digitala verktyg stödjer gradvisa moderniseringsvägar. Teknologipartnerskap skapar nya intäktsströmmar. Innovation stödjer hållbara tillväxtmöjligheter.

Analys Av Marknadssegmentering:

Efter Utrustningstyp

Kranar representerar kärnutrustningen på container- och bulkterminaler. Gaffeltruckar och reachstackers stödjer flexibel godsrörelse inom gårdar. Terminaltraktorer spelar en nyckelroll i horisontell transport mellan kaj och lagringszoner. Straddle carriers möjliggör högdensitetscontainerstapling i stora terminaler. Förarlösa transportfordon stödjer obemannad godstransport i avancerade hamnar. Bogserbåtar säkerställer säker manövrering av fartyg inom hamnens gränser. Skeppslastare och lossare betjänar hanteringsbehov av bulkvaror. Förtöjningssystem förbättrar fartygsstabilitet under lastningsoperationer. Transportband stödjer kontinuerligt flöde av bulkmaterial. Marknaden för hamnmaskiner och utrustning förlitar sig på denna mångsidiga utrustningsmix för att stödja olika hamnoperationer.

- Till exempel erbjuder Liebherrs mobila hamnkranar lyftkapaciteter upp till 308 ton och stödjer både container- och bulkgodshantering från en enda multifunktionsplattform.

Efter driftsläge

Manuella system är fortfarande vanliga i små och medelstora hamnar med begränsade automationsbudgetar. Halvautomatiserade system erbjuder en balans mellan kostnadseffektivitet och produktivitetsförbättring. Fullt automatiserade system får genomslag i högvolymcontainerterminaler. Automation förbättrar driftskonsekvens och säkerhet. Digitala styrsystem stödjer precision och tillförlitlighet. Avancerade hamnar prioriterar automation för att förbättra genomströmningen. Arbetskraftseffektivitet förblir en nyckelfaktor över driftslägen. Teknikens mognad påverkar antagningstakten.

- Till exempel, APM Terminals Maasvlakte II-anläggning opererar med fullt automatiserade kajkranar och AGV:er, vilket uppnår mycket konsekventa containerhanteringscykler under centraliserade digitala styrsystem.

Efter framdrivningstyp

Dieseldriven utrustning fortsätter att betjäna tung hamnverksamhet. El-driven utrustning vinner mark på grund av utsläppsregleringar. Elektriska system minskar buller och driftskostnader. Hybrid-driven utrustning erbjuder flexibilitet över arbetscykler. Hybrida lösningar stödjer gradvis flottövergång. Energieffektivitet formar upphandlingsstrategier. Valet av framdrivning beror på hamnens storlek och politiska mål. Miljöanpassning driver långsiktiga utrustningsuppgraderingar.

Segmentering:

Efter utrustningstyp

- Kranar

- Gaffeltruckar

- Reachstackers

- Terminaltraktorer

- Straddle carriers

- Förarlösa transportfordon (AGV:er)

- Bogserbåtar

- Skeppslastare och lossare

- Förtöjningssystem

- Transportband

Efter driftsläge

- Manuella system

- Halvautomatiserade system

- Fullt automatiserade system

Efter framdrivningstyp

- Dieseldriven utrustning

- El-driven utrustning

- Hybrid-driven utrustning

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Asien och Stillahavsområdet

Asien och Stillahavsområdet har den största andelen av marknaden för hamnmaskiner med cirka 45%. Kina leder regionen tack vare stora containerhamnar och kontinuerliga infrastrukturuppgraderingar. Hamnar som Shanghai, Ningbo och Shenzhen driver stark efterfrågan på kranar och automatiserade system. Sydostasiatiska länder expanderar hamnar för att stödja exportledd tillväxt. Japan och Sydkorea investerar i smart och energieffektiv hamnutrustning. Offentlig och privat finansiering stöder moderniseringsprogram. Höga handelsvolymer upprätthåller långsiktig efterfrågan på utrustningsutbyte.

Nordamerika och Europa

Nordamerika står för nästan 25% av marknadsandelen, stödd av kapacitetsutbyggnad och produktivitetsförbättringsprojekt. USA fokuserar på hamnmodernisering för att minska trängsel och förbättra omloppstider. Automationsanvändning växer för att hantera arbetskraftsbegränsningar. Europa representerar cirka 22% av marknadsandelen, drivet av miljöefterlevnad och digitaliseringsmål. Länder som Tyskland, Nederländerna och Spanien investerar i grön hamnutrustning. Elektrifieringstrender formar upphandlingsstrategier. Starka regleringsramar påverkar utrustningsuppgraderingar.

Latinamerika, Mellanöstern och Afrika

Latinamerika, Mellanöstern och Afrika har tillsammans cirka 8% av marknadsandelen. Latinamerikanska hamnar expanderar genom privatisering och handelsåterhämtningsinitiativ. Brasilien och Mexiko leder den regionala utrustningsefterfrågan. Mellanöstern drar nytta av utveckling av logistiknav och stora hamnprojekt. Länder som Saudiarabien och Förenade Arabemiraten investerar i avancerade terminaler. Afrika visar gradvis tillväxt genom ny hamnkonstruktion. Framväxande handelsvägar stöder framtida efterfrågetillväxt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

- Liebherr Group

- Shanghai Zhenhua Heavy Industries (ZPMC)

- Sany Heavy Industry Co., Ltd.

- Konecranes

- Kalmar (Cargotec)

- Terex Corporation

Konkurrensanalys:

Marknaden för hamnmaskiner kännetecknas av stark konkurrens bland globala och regionala tillverkare. Ledande företag fokuserar på produktpålitlighet, automationskapacitet och livscykelservice. Stora aktörer drar nytta av breda portföljer som täcker kranar, fordon och digitala lösningar. Det gynnar leverantörer med bevisad leveranskapacitet för stora hamnprojekt. Strategiska partnerskap med hamnmyndigheter stärker långsiktiga kontrakt. Teknologisk kapacitet differentierar leverantörer i automatiserade terminaler. Pristrycket förblir högt i framväxande regioner. Varumärkesrykte och eftermarknadsstöd påverkar köparens beslut. Konkurrensintensiteten förblir måttlig till hög i större regioner.

Senaste utvecklingen:

- I november 2025 beställde Luka Koper, en långvarig kund till Konecranes, fyra ytterligare elektriska gummihjulskranar (RTG), efter sin beställning av fyra identiska elektriska RTG:er 2024. Den nya beställningen bokades i Q3 2025 med överlämning planerad till Q2 2026. Varje kran har Konecranes’ säkerhetsteknik för lastbilshissförhindrande och kommer att drivas av kabelrullsystem anslutna till det lokala nätet med ombord batteripaket för stackbyte.

- I november 2025 tillkännagav Terex Corporation och REV Group ett definitivt fusionsavtal för att bilda en ledande tillverkare av specialutrustning. Fusionen kommer att skapa ett diversifierat företag som tillverkar utrustning för nödsituationer, avfall, verktyg, miljö och materialbearbetningsindustrier med förväntad pro forma nettoförsäljning på 7,8 miljarder dollar. Terex VD Simon Meester kommer att fungera som president och VD för det sammanslagna företaget. Dessutom inledde Terex en process för att lämna sitt Aerials-segment, inklusive Genie-verksamheten, genom en potentiell försäljning eller avknoppning.

- I oktober 2025 tecknade Konecranes ett femårigt fullserviceavtal med OPCSA i Las Palmas hamn, Spaniens största och mest trafikerade marina port. Avtalet inkluderar förebyggande och korrigerande underhåll samt 24/7 jourstöd för hamnens hybrid-RTG-flotta, med åtta ytterligare hybrid Konecranes RTG:er planerade för leverans i Q2 2026.

- I september 2025 undertecknade Liebherr ett banbrytande tioårigt partnerskapsavtal med Transnet Port Terminals i Sydafrika, vilket markerar ett betydande strategiskt samarbete inom hamnutrustningssektorn. Avtalet omfattar leverans av skepp-till-land (STS) kranar, gummihjulskranar (RTG) och rälsmonterade kranar (RMG) för att förbättra hamnverksamheten över Sydafrikas stora terminaler. Transnet har redan lagt stora beställningar inklusive fyra stora STS-kranar för Durbans hamn som för närvarande monteras i Sydafrika och 48 RTG-kranar för flera partier avsedda för Durban- och Kapstadens terminaler. Partnerskapet sträcker sig bortom utrustningsleverans till att inkludera ett omfattande 20-årigt tillgångsförvaltningsprogram, vilket säkerställer livscykelstöd, underhåll, reparationer och delhantering. Liebherr investerar i ett nytt kompetens- och distributionscenter i Durban med Liebherr Technology Campus, ett tränings- och innovationsnav för professionell utveckling och skräddarsydda lösningar.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på utrustningstyp, driftsläge och framdrivningstyp. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Automatisering av hamnar kommer att expandera över stora containerterminaler

- Elektrifiering av hanteringsutrustning kommer att få fart

- Smarta underhållssystem kommer att förbättra utrustningens drifttid

- Framväxande hamnar kommer att investera i moderna hanteringslösningar

- Hybridframdrivning kommer att stödja övergångsstrategier

- Digital integration kommer att förbättra operativ synlighet

- Säkerhetsfokuserad utrustningsdesign kommer att få prioritet

- Modulära maskiner kommer att stödja flexibla hamnlayouter

- Tjänstebaserade affärsmodeller kommer att stärka intäkterna

- Hållbarhetsmål kommer att påverka inköpsbeslut