Marknadsöversikt

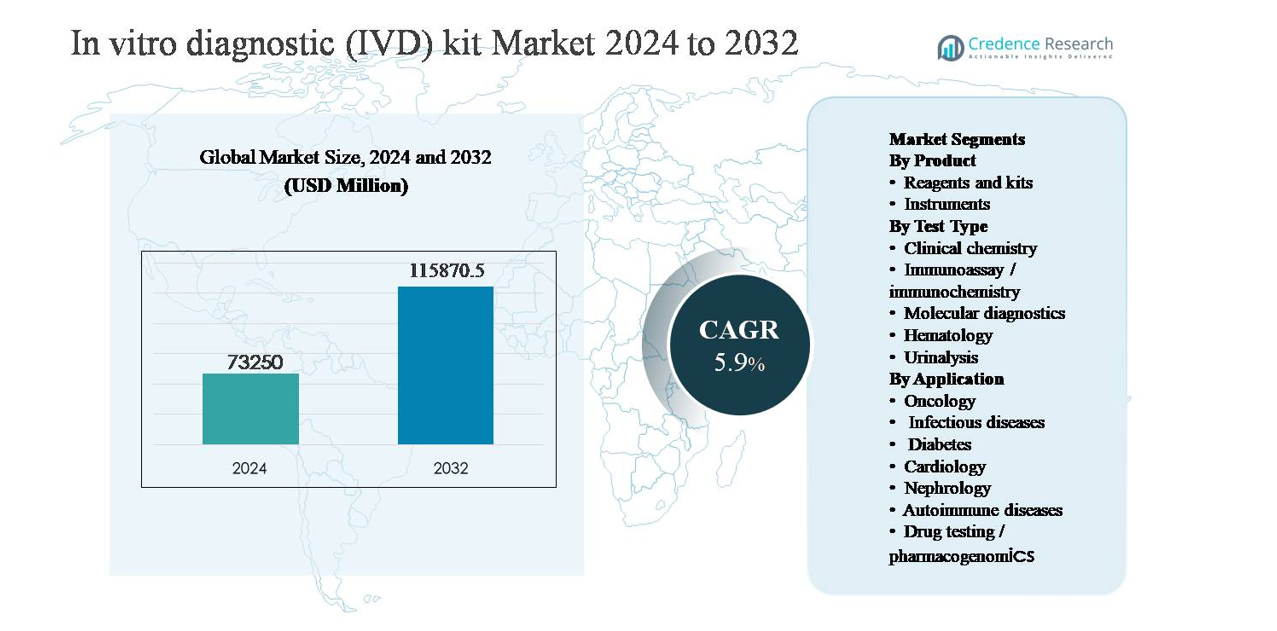

Marknaden för in vitro-diagnostiska (IVD) kit värderades till 73 250 miljoner USD år 2024 och förväntas nå 115 870,5 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för in vitro-diagnostiska (IVD) kit 2024 |

73 250 miljoner USD |

| Marknad för in vitro-diagnostiska (IVD) kit, CAGR |

5,9% |

| Marknadsstorlek för in vitro-diagnostiska (IVD) kit 2032 |

115 870,5 miljoner USD |

Marknaden för in vitro-diagnostiska (IVD) kit leds av en grupp globala aktörer med breda analysportföljer, starka regulatoriska förmågor och omfattande distributionsnätverk. Företag som Abbott Laboratories, F. Hoffmann-La Roche, Danaher Corporation, Becton, Dickinson and Company, bioMérieux, Bio-Rad Laboratories, Agilent Technologies, Medtronic, Drägerwerk och ACON Laboratories konkurrerar genom kontinuerlig expansion av reagenser och kit inom klinisk kemi, immunanalys och molekylär diagnostik. Dessa aktörer betonar återkommande intäkter från reagenser, automatiseringsklara lösningar och utvidgning av sjukdomsspecifika tester. Nordamerika är den ledande regionen och står för cirka 38 % av den globala marknadsandelen, drivet av höga testvolymer, starka ersättningsramverk och tidig adoption av avancerad diagnostik, medan Europa och Asien-Stillahavsområdet förblir strategiskt viktiga tillväxt- och volymmarknader.

Marknadsinsikter

- Marknaden för in vitro-diagnostiska (IVD) kit värderades till 73 250 miljoner USD år 2024 och förväntas nå 115 870,5 miljoner USD år 2032, med en CAGR på 5,9 % under prognosperioden, stödd av ökande volymer av diagnostiska tester inom rutin- och specialiserade hälso- och sjukvårdsapplikationer.

- Marknadstillväxten drivs främst av den ökande förekomsten av kroniska sjukdomar och infektionssjukdomar, där reagenser och kit dominerar produktsegmentet på grund av deras återkommande användning och står för majoriteten av den totala konsumtionen, medan klinisk kemi förblir den ledande testtypen efter volym.

- Viktiga trender inkluderar ökad adoption av molekylär diagnostik, automatiseringskompatibla kit och decentraliserade testmodeller, tillsammans med ökande efterfrågan på onkologi och infektionssjukdomsdiagnostik inom sjukhus- och referenslaboratoriemiljöer.

- Den konkurrensutsatta landskapet formas av multinationella aktörer som fokuserar på breda testportföljer, regulatorisk styrka och återkommande intäkter från reagenser, med prispress och ersättningsvariabilitet som viktiga marknadsbegränsningar.

- Regionalt leder Nordamerika med cirka 38 % marknadsandel, följt av Europa med ~27 % och Asien-Stillahavsområdet med ~23 %, medan Latinamerika och Mellanöstern & Afrika tillsammans står för den återstående andelen, stödd av gradvis expansion av hälso- och sjukvårdsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt

Inom IVD-kitmarknaden representerar reagenser och kit den dominerande produktundersegmentet, och står för väl över hälften av den totala marknadsintäkten. Deras ledarskap drivs av återkommande konsumtion, kort hållbarhet och rutinmässig ersättning i kliniska laboratorier, sjukhus och diagnostiska centra. Höga testvolymer inom infektionssjukdomsscreening, kliniska kemipaneler och immunanalyser upprätthåller kontinuerlig efterfrågan på reagenser. Däremot bidrar instrument med en mindre men stabil andel, stödd av periodiska uppgraderingar, automatiseringsanpassning och konsolidering av laboratoriearbetsflöden, särskilt i högkapacitets- och centraliserade testmiljöer.

- Till exempel stöder Abbotts Alinity i immunoassaysystem en meny med mer än 100 immunanalyser, där enskilda analysatorer kan bearbeta upp till 200 tester per timme, vilket resulterar i en stadig, högfrekvent konsumtion av proprietära reagenser i rutinmässiga sjukhuslaboratorier

Efter Testtyp

Efter testtyp förblir klinisk kemi det dominerande undersegmentet och bidrar med den största andelen av IVD-kitefterfrågan globalt, stödd av dess breda tillämpning i rutinmässiga hälsobedömningar, metabolisk profilering och organfunktionstester. Hög testfrekvens, standardiserade arbetsflöden och kostnadseffektivitet förstärker dess ledarskap. Immunoassay/immunokemi och molekylär diagnostik följer, drivna av utökad infektionssjukdomstestning, onkologiska biomarkörer och precisionsdiagnostik. Molekylär diagnostik visar den snabbaste utvecklingen tack vare PCR och nukleinsyrabaserade analyser, medan hematologi och urinalys upprätthåller stadig efterfrågan i rutinmässig diagnostik.

- Till exempel är Roches cobas c 702 kliniska kemimodul utformad för att leverera upp till 2 000 fotometriska tester per timme, med ombordkapacitet för 70 reagenspositioner, vilket möjliggör för laboratorier att köra kontinuerlig, multi-analytisk testning över höga patientvolymer samtidigt som snabba svarstider bibehålls.

Efter Användning

Bland användningsområden utgör infektionssjukdomar det dominerande undersegmentet och har den högsta marknadsandelen på grund av ihållande testvolymer för luftvägsinfektioner, sexuellt överförbara sjukdomar och sjukhusförvärvade infektioner. Starka övervakningsprogram, snabb testanpassning och decentraliserad diagnostik förstärker denna position. Onkologi och diabetes följer, stödda av ökande cancerincidens och långsiktiga sjukdomsövervakningsbehov. Onkologi drar nytta av biomarkördriven testning, medan diabetes förlitar sig på frekvent glukos- och HbA1c-testning. Kardiologi, nefrologi, autoimmuna sjukdomar och farmakogenomik bidrar stadigt genom specialiserad och kronisk vårddiagnostik.

Viktiga Tillväxtdrivare

Ökande Belastning av Kroniska och Infektiösa Sjukdomar

Den ökande globala förekomsten av kroniska tillstånd som diabetes, hjärt-kärlsjukdomar, cancer och autoimmuna sjukdomar förblir en primär tillväxtdrivare för IVD-kitmarknaden. Dessa sjukdomar kräver frekvent och långsiktig diagnostisk övervakning, vilket avsevärt ökar testvolymerna inom klinisk kemi, immunoassay och molekylär diagnostik. Samtidigt fortsätter det ihållande hotet från infektionssjukdomar, inklusive luftvägs-, sexuellt överförbara och sjukhusförvärvade infektioner, att driva efterfrågan på snabba och exakta diagnostiska kit. Åldrande befolkningar i utvecklade ekonomier och utökad tillgång till sjukvård i framväxande marknader förstärker ytterligare testbehovet. Förebyggande hälsoinitiativ och rutinmässiga hälsokontroller har också höjt vikten av tidig diagnos, vilket förstärker den stadiga konsumtionen av IVD-kit över sjukhus, referenslaboratorier och decentraliserade testinställningar.

- Till exempel levererar Cepheids GeneXpert®-system realtids-PCR-resultat för tester som Xpert Xpress SARS-CoV-2 och Xpert MTB/RIF inom 45 minuter, med modulära konfigurationer som stöder upp till 16 oberoende testmoduler, vilket möjliggör samtidig bearbetning av flera patientprover i akutmottagningar och mikrobiologilaboratorier.

Utbyggnad av laboratorieinfrastruktur och diagnostisk tillgång

Löpande utbyggnad av diagnostiska laboratorier och hälso- och sjukvårdsinfrastruktur, särskilt i framväxande ekonomier, påskyndar adoptionen av IVD-kit. Regeringar och privata vårdgivare investerar i laboratoriemodernisering, automatisering och kapacitetsutbyggnad för att stödja ökande patientvolymer. Etableringen av nya diagnostiska centra i urbana och semi-urbana områden har breddat tillgången till rutin- och specialtester, vilket ökar användningen av reagenser och kit. Dessutom har integreringen av diagnostik i primärvården flyttat tester närmare patienterna, vilket ökar efterfrågan på standardiserade och lättanvända kit. Ökad täckning av sjukförsäkring och offentliga ersättningsprogram stödjer ytterligare högre diagnostiska testrater, vilket direkt bidrar till marknadstillväxt.

- Till exempel stöder Beckman Coulters DxC 700 AU kliniska kemianalysator en genomströmning på upp till 800 tester per timme, vilket gör det möjligt för laboratorier som deltar i folkhälso- och försäkrade testprogram att effektivt bearbeta ökade provflöden samtidigt som de bibehåller standardiserad analytisk prestanda.

Teknologiska framsteg och utvidgning av testmenyer

Kontinuerlig innovation inom diagnostiska teknologier är en viktig katalysator för tillväxten av IVD-kitmarknaden. Framsteg inom analyskänslighet, specificitet och svarstid har förbättrat den kliniska nyttan över flera sjukdomsområden. Molekylär diagnostik, multiplexanalyser och högkapacitetsimmunanalyser har utvidgat testmenyer, vilket möjliggör samtidig detektion av flera biomarkörer från ett enda prov. Automatiseringskompatibla reagenser och färdiganvända kit förbättrar laboratorieeffektiviteten och minskar operativa fel, vilket uppmuntrar till bredare adoption. Utvecklingen av följeslagardiagnostik och biomarkördrivna tester för riktade terapier har ytterligare stärkt den strategiska rollen för IVD-kit i precisionsmedicin, vilket stödjer långsiktig marknadsexpansion.

Viktiga trender och möjligheter

Skift mot molekylär och precisionsdiagnostik

En viktig trend som formar IVD-kitmarknaden är det växande skiftet mot molekylär diagnostik och precisionsdiagnostik. PCR-baserade tester, nukleinsyraförstärkningstester och genetiska profileringskit används i allt högre grad för infektionssjukdomsdetektion, onkologi och farmakogenomik. Dessa teknologier erbjuder hög noggrannhet och tidig sjukdomsdetektion, vilket förbättrar kliniska beslutsfattandet. Expanderande applikationer inom personlig medicin skapar möjligheter för specialiserade IVD-kit anpassade till specifika patientpopulationer och terapeutiska vägar. När vårdsystemen betonar resultatbaserad vård, fortsätter efterfrågan på avancerade diagnostiska verktyg som stödjer riktat behandlingsval att öka.

- Till exempel är Thermo Fisher Scientifics Oncomine™ Precision Assay-paneler utformade för att upptäcka DNA- och RNA-varianter över 50 nyckelgener från ett enda prov, vilket möjliggör omfattande genomisk profilering med hjälp av nästa generations sekvenseringsarbetsflöden inom en enda laboratoriekörning.

Tillväxt av decentraliserad och patientnära testning

Den ökande användningen av decentraliserad och patientnära (POC) testning representerar en betydande möjlighet för tillverkare av IVD-kit. Vårdgivare prioriterar snabba diagnoser på akutmottagningar, öppenvårdskliniker och avlägsna platser för att minska ledtider och förbättra patientresultat. Kompakta, användarvänliga testkit som kräver minimal utrustning vinner mark, särskilt inom screening för infektionssjukdomar och hantering av kroniska sjukdomar. Denna trend stöds ytterligare av hemtestning och samhällshälsoprogram, vilket utökar den adresserbara marknaden bortom traditionella laboratoriemiljöer.

- Till exempel bearbetar QuidelOrthos Sofia® 2 Fluorescent Immunoassay Analyzer individuella tester på cirka 15 minuter och stöder trådlös datakoppling, vilket möjliggör distribution över samhällskliniker, mobila testningsenheter och decentraliserade folkhälsoprogram med konsekvent resultatrapportering.

Viktiga utmaningar

Regulatorisk komplexitet och efterlevnadskrav

Strikta regulatoriska ramar utgör en stor utmaning för IVD-kitmarknaden. Efterlevnad av föränderliga regulatoriska standarder för kvalitet, säkerhet och klinisk prestanda ökar utvecklingstider och kostnader för tillverkare. Skillnader i regulatoriska krav mellan regioner komplicerar globala produktlanseringar och marknadstillträde. Krav på övervakning efter marknadsintroduktion och dokumentationskrav belastar ytterligare operativa resurser, särskilt för små och medelstora företag. Förseningar i regulatoriska godkännanden kan begränsa snabb kommersialisering av innovativa diagnostiska kit, vilket påverkar konkurrenspositioneringen.

Pristryck och ersättningsbegränsningar

Intensivt pristryck förblir en nyckelutmaning, särskilt på mycket konkurrensutsatta och kostnadskänsliga marknader. Sjukhus och diagnostiska laboratorier förhandlar i allt högre grad om prisavtal, vilket begränsar marginalerna för reagens- och kitleverantörer. Otillräckliga eller inkonsekventa ersättningspolicyer för avancerade diagnostiska tester begränsar ytterligare adoptionen, särskilt i framväxande ekonomier. Budgetbegränsningar inom offentliga hälsosystem driver preferens för billigare alternativ, vilket påverkar användningen av premium- eller specialiserade IVD-kit. Dessa ekonomiska påtryckningar kräver att tillverkare balanserar innovationsinvesteringar med kostnadseffektivitet för att upprätthålla lönsamhet.

Regional analys

Nordamerika

Nordamerika representerar den största regionala marknaden och står för cirka 38% av de globala intäkterna från IVD-kit. Marknadsledarskapet drivs av höga volymer av diagnostiska tester, starka ersättningsramar och utbredd användning av avancerade diagnostiska teknologier. Regionen drar nytta av väl etablerad laboratorieinfrastruktur, tidig användning av molekylär diagnostik och stark efterfrågan på onkologi- och infektionssjukdomstester. USA dominerar den regionala efterfrågan på grund av höga sjukvårdsutgifter, rutinmässiga screeningprogram och kontinuerlig expansion av testmenyer. Pågående innovation, automatiseringsanvändning och integration av diagnostik i kliniskt beslutsfattande förstärker ytterligare Nordamerikas ledande position.

Europa

Europa står för cirka 27% av den globala marknaden för IVD-kit, stödd av robusta offentliga sjukvårdssystem och standardiserade diagnostiska protokoll. Länder som Tyskland, Frankrike, Storbritannien och Italien driver efterfrågan genom hög testfrekvens inom klinisk kemi, immunanalyser och hematologi. Åldrande befolkningar och ökande förekomst av kroniska sjukdomar upprätthåller långsiktiga diagnostiska behov. Regionen visar stark adoption av laboratorieautomation och kvalitetskontrollerad reagensanvändning. Regulatorisk harmonisering under regionala ramverk stödjer marknadsstabilitet, medan expanderande onkologidiagnostik och infektionssjukdomsövervakningsprogram fortsätter att stärka Europas bidrag.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för cirka 23% av den globala marknaden för IVD-kit och representerar den snabbast växande regionala segmentet. Tillväxten drivs av expanderande sjukvårdsinfrastruktur, ökad diagnostisk tillgång och ökande sjukdomsbörda över Kina, Indien, Japan och Sydostasien. Stora befolkningsbaser, förbättrad försäkringsskydd och statligt ledda screeninginitiativ ökar testvolymerna avsevärt. Efterfrågan är särskilt stark för kostnadseffektiva reagenser, infektionssjukdomsdiagnostik och diabetes testkit. Snabb expansion av privata diagnostiska laboratorier och ökad adoption av automatiserade plattformar accelererar ytterligare den regionala marknadsutvecklingen.

Latinamerika

Latinamerika bidrar med cirka 7% av de globala intäkterna från IVD-kit, drivet av förbättrad tillgång till sjukvård och expanderande diagnostiska nätverk. Brasilien och Mexiko dominerar den regionala efterfrågan på grund av högre laboratorietäthet och ökande investeringar i sjukvårdsmodernisering. Infektionssjukdomstestning och rutinmässiga kliniska kemiundersökningar förblir viktiga efterfrågedrivare, stödda av folkhälsoprogram och epidemiologisk övervakning. Även om priskänslighet förblir en begränsning, ökar gradvisa förbättringar i ersättning och laboratoriekapacitet användningen av reagenser och kit. Regionen visar stadig tillväxt då diagnostisk medvetenhet och förebyggande testning fortsätter att expandera.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 5% av den globala marknaden för IVD-kit. Tillväxten stöds av ökande investeringar i sjukvård, särskilt i Gulfstaternas samarbetsråd, där avancerad diagnostisk infrastruktur och adoption av laboratorieautomation ökar. Infektionssjukdomsscreening, kronisk sjukdomsövervakning och sjukhusbaserad diagnostik driver efterfrågan. I Afrika stödjer internationella hälsoinitiativ och offentliga screeningprogram nödvändig diagnostisk testning, även om tillgången förblir ojämn. Sammantaget underbygger expanderande sjukvårdsinfrastruktur och gradvis förbättring av diagnostiska kapaciteter en stadig regional marknadstillväxt.

Marknadssegmenteringar:

Efter produkt

- Reagenser och kit

- Instrument

Efter testtyp

- Klinisk kemi

- Immunanalys / immunokemi

- Molekylär diagnostik

- Hematologi

- Urinanalys

Efter tillämpning

- Onkologi

- Infektionssjukdomar

- Diabetes

- Kardiologi

- Nefrologi

- Autoimmuna sjukdomar

- Drogtestning / farmakogenomik

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för in vitro-diagnostiska (IVD) kit kännetecknas av närvaron av väletablerade multinationella företag tillsammans med specialiserade diagnostikföretag som tävlar om testportföljens bredd, teknologisk innovation och global distributionsstyrka. Ledande aktörer fokuserar på att utöka erbjudanden av reagenser och kit med hög volym inom klinisk kemi, immunoassay och molekylär diagnostik för att säkra återkommande intäktsströmmar. Strategiska prioriteringar inkluderar kontinuerlig utveckling av tester, kitdesign som är kompatibel med automation och utvidgning av testmenyer anpassade till onkologi, infektionssjukdomar och kroniska sjukdomar. Företag strävar aktivt efter partnerskap med sjukhus och referenslaboratorier, samtidigt som de stärker regional tillverkning och leveranskedjor för att förbättra responsförmågan. Konkurrensintensiteten formas ytterligare av förmågan till regulatorisk efterlevnad och prissättningsstrategier, särskilt på kostnadskänsliga marknader. Sammantaget förblir differentiering genom innovation, skalbarhet och integrerade diagnostiska lösningar centralt för att upprätthålla marknadspositionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- Den 17 juni 2025 tillkännagav Danaher ett strategiskt diagnostikutvecklings- och kommersialiseringspartnerskap med AstraZeneca som syftar till att skala upp precisionsdiagnostik och nästa generations AI-drivna diagnostiska lösningar. Detta initiativ fokuserar på att utnyttja Danahers diagnostikplattformar, inklusive molekylära och immunoassay-teknologier, för att förbättra detektionsnoggrannheten och integrera avancerad analys i kliniska arbetsflöden, vilket stärker Danahers långsiktiga innovationspipeline inom IVD-testteknologier.

- Den 5 februari 2025 tillkännagav BD en plan för att separera sin Biosciences och Diagnostic Solutions-verksamhet för att öka fokus på tillväxt och innovation inom diagnostik och verktyg för livsvetenskaper. Även om det inte är en specifik kitlansering, var denna strukturella förändring positionerad för att skärpa investeringar i IVD- och diagnostikportföljen och skulle kunna påskynda framtida kitutveckling och regulatoriska inlämningar.

- I oktober 2024 fick Abbott Molecular’s Alinity m MPXV-assay listning på Världshälsoorganisationens (WHO) Emergency Use Listing i oktober 2024. Detta godkännande gjorde det till det första in vitro-diagnostiska testet som godkänts för nödanvändning för mpox (apkoppor) detektion, vilket utökar global tillgång till snabba molekylära diagnostik i utbrott där noggrann, skalbar testning är avgörande.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Testtyp, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- IVD-kitmarknaden kommer fortsätta att gynnas av ökande volymer av diagnostiska tester, drivna av hantering av kroniska sjukdomar och antagande av förebyggande hälso- och sjukvård.

- Reagenser och kit kommer att förbli den dominerande produktkategorin på grund av deras återkommande konsumtion inom rutin- och specialdiagnostik.

- Molekylär diagnostik kommer att få starkare fäste när precisionsmedicin och tidig sjukdomsdetektion blir centrala för kliniska beslut.

- Automationskompatibla och färdiganvända kit kommer att se ökad efterfrågan när laboratorier prioriterar effektivitet och felreduktion.

- Decentraliserad och patientnära testning kommer att expandera ytterligare inom öppenvård, akutmottagningar och hemvård.

- Onkologi och infektionssjukdomsapplikationer kommer att förbli viktiga efterfrågedrivare, stödda av biomarkördriven testning och övervakningsprogram.

- Framväxande marknader kommer att bidra med en större andel av den globala efterfrågan när laboratorieinfrastruktur och diagnostisk tillgång förbättras.

- Regulatorisk efterlevnad och kvalitetsstandardisering kommer i allt högre grad att påverka produktutveckling och marknadsinträdesstrategier.

- Den konkurrensmässiga intensiteten kommer att förbli hög, med ledande aktörer som fokuserar på portföljexpansion och strategiska partnerskap.

- Integration av diagnostik med digital hälsa och dataanalys kommer gradvis att omforma testarbetsflöden och klinisk användning.