Marknadsöversikt

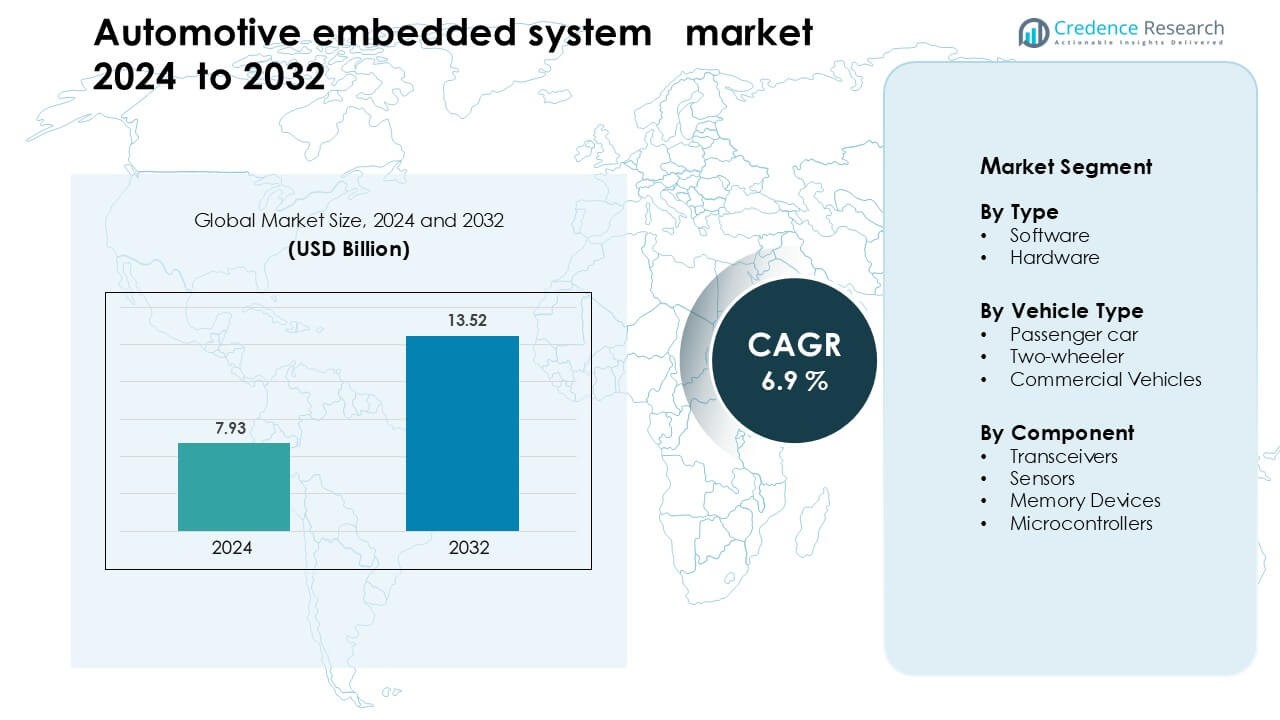

Marknaden för inbyggda system inom fordonsindustrin värderades till 7,93 miljarder USD år 2024 och förväntas nå 13,52 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för inbyggda system inom fordonsindustrin 2024 |

7,93 miljarder USD |

| Marknad, CAGR för inbyggda system inom fordonsindustrin |

6,9% |

| Marknadsstorlek för inbyggda system inom fordonsindustrin 2032 |

13,52 miljarder USD |

Marknaden för inbyggda system inom fordonsindustrin drivs av stora aktörer inklusive Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG och Valeo. Dessa företag leder genom starka portföljer inom mikrokontroller, sensorer, kraftelektronik och mjukvarudefinierade fordonsplattformar. De stödjer avancerade säkerhetssystem, elektrifiering och uppkopplade fordonsarkitekturer, vilket ökar det inbyggda innehållet i alla fordonsklasser. Asien och Stillahavsområdet förblev den ledande regionen år 2024 med cirka 38 % andel, stödd av hög fordonsproduktion, stark halvledarkapacitet och snabb adoption av elfordon i Kina, Japan och Sydkorea.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för inbyggda system inom fordonsindustrin värderades till 7,93 miljarder USD år 2024 och förväntas nå 13,52 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,9 % under prognosperioden

- Ökande efterfrågan på ADAS, elektrifiering och fordonsuppkoppling driver tillväxten; sensorer och mjukvara kombineras och står för de största komponenterna efter andel.

- Segmentet för inbyggd mjukvara hade över 70 % andel efter typ och sensorssegmentet ledde efter komponentandel, vilket återspeglar skiften mot realtidsdatabehandling och säkerhetssystem.

- Viktiga begränsningar inkluderar ökande systemkomplexitet och cybersäkerhetsutmaningar, vilket driver högre integrationskostnader och långsammare utvecklingscykler.

- Asien och Stillahavsområdet leder marknaden med cirka 38 % andel år 2024, drivet av stark fordonsproduktion och adoption av elfordon; Europa och Nordamerika följer.

Marknadssegmenteringsanalys:

Efter typ

Mjukvara dominerade marknaden för inbyggda system inom fordonsindustrin år 2024 med cirka 58 % andel. Biltillverkare förlitade sig på mjukvara för att hantera ADAS, infotainment, batterisystem och drivlinestyrning. Efterfrågan ökade när fordon använde komplexa algoritmer för säkerhet, navigation och energihantering. Uppdateringar över nätet ökade också adoptionen eftersom tillverkare minskade verkstadsbesök och förbättrade systemtillförlitlighet. Hårdvara hade stadig tillväxt på grund av ökande elektroniska styrenheter och halvledarinnehåll, men mjukvara låg före tack vare högre integration i uppkopplade och autonoma fordon.

- Till exempel är BlackBerrys QNX-mjukvara inbyggd i över 255 miljoner fordon världen över och driver kritiska system som digitala cockpit, ADAS och hypervisorer.

Efter fordonstyp

Personbilar ledde marknaden 2024 med nästan 64% andel. Köpare ökade antagandet av inbyggda funktioner som avancerad säkerhet, digitala instrumentpaneler och smart uppkoppling. Biltillverkare integrerade fler sensorer, styrenheter och mjukvarufunktioner för att uppfylla regleringsstandarder och förbättra användarkomforten. Tvåhjulingar visade stark rörelse i regioner med ökande elcyklar, medan kommersiella fordon antog inbyggda system för att förbättra flottans effektivitet. Personbilar förblev dominerande på grund av högre funktionsdensitet och snabbare antagande av intelligenta körfunktioner.

- Till exempel har Horizon Robotics’ Journey 6-chip, designat för ADAS i personbilar, säkrat beställningar och strategiska partnerskap med stora Tier 1-leverantörer, inklusive Bosch och Denso. Medan den initiala massproduktionen med Bosch för en ny multifunktionskamera är planerad till mitten av 2026, driver Journey 6E/M-plattformarna Boschs mellanklass ADAS-familj, med den första produktionsmodellen som ska lanseras i juni 2025.

Efter Komponent

Mikrokontroller hade den största andelen 2024 med cirka 37% av komponentsegmentet. Bilvarumärken använde mikrokontroller för att driva motorstyrningsenheter, batterisystem, bromsmoduler och infotainmentnätverk. Dessa chips erbjöd pålitlig prestanda, låg strömförbrukning och starka säkerhetsfunktioner, vilket gjorde dem oumbärliga för fordons elektronik. Sensorer växte snabbt på grund av ökande ADAS-installationer, medan minnesenheter expanderade med högre datalagringsbehov. Transceivers fick fäste i uppkopplade bilar, men mikrokontroller förblev centrala på grund av bred användning över alla inbyggda arkitekturer.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Avancerad Säkerhet och ADAS-funktioner

Marknaden för inbyggda system i fordon växer snabbt på grund av ökande antagande av avancerade förarassistanssystem. Biltillverkare lägger till filassistans, adaptiv farthållare, kollisionsvarningar och automatiska bromsar för att uppfylla globala säkerhetsregler. Varje säkerhetsfunktion behöver sensorer, mjukvara, styrenheter och realtidsdatabearbetning, vilket ökar efterfrågan på inbyggda plattformar. Regeringar driver också på strängare krockundvikande standarder, vilket ökar användningen av elektroniska styrenheter i massmarknadsfordon. Köpare förväntar sig mer intelligenta säkerhetsfunktioner även i instegsmodeller, vilket uppmuntrar tillverkare att integrera avancerad inbyggd elektronik över alla prissegment. Denna förändring stärker långsiktig tillväxt när fordon blir mer automatiserade och uppkopplade.

- Till exempel har Mobileye levererat över 200 miljoner EyeQ SoCs hittills, som driver ADAS-funktioner som nödbromsning och filhållning i hundratals bilmodeller.

Snabb Övergång mot Elektrifiering

Elfordon påskyndar behovet av inbyggda system eftersom batteriövervakning, laddningskontroll, termisk balansering och energihantering alla är beroende av integrerad elektronik. Tillverkare av elfordon använder mikrokontroller, avancerad mjukvara och högprecisionssensorer för att hantera batterihälsa och optimera räckvidd. Framväxten av snabbladdningsnätverk ökar också efterfrågan på inbyggda lösningar som stöder säker, effektiv energitransfer. Biltillverkare utvecklar specialiserade styrenheter för omformare, motorer och regenerativ bromsning, vilket driver inbyggt innehåll per fordon mycket högre än i konventionella modeller. När antagandet av elfordon expanderar globalt blir inbyggda plattformar oumbärliga för säkerhet, effektivitet och prestanda över alla elektriska segment.

- Till exempel använder Eatron Infineons AURIX TC4x-mikrokontroller (med sin inbyggda Parallel Processing Unit), vilket möjliggör AI-baserad batteridiagnostik i realtid och förutsägelse av återstående användbar livslängd (RUL) för 400-V och 800-V EV-paket.

Tillväxt av uppkopplade och mjukvarudefinierade fordon

Uppkopplade fordon förlitar sig på inbyggda system för att stödja realtidskommunikation, telematik, diagnostik och fjärruppdateringar. Biltillverkare skiftar mot mjukvarudefinierade designer som använder centraliserad databehandling och flexibla arkitekturer. Detta skifte ökar beroendet av inbyggda processorer, sensorer och kommunikationsmoduler som hanterar kontinuerligt dataflöde. Uppdateringar över luften minskar underhållskostnader och förbättrar systemprestanda, vilket leder till högre kundnöjdhet. Biltillverkare använder också molnanslutna inbyggda system för att introducera nya digitala tjänster, vilket möjliggör intäkter från prenumerationer och appar i bilen. Den ökande efterfrågan på sömlös uppkoppling över infotainment, säkerhet och prediktivt underhåll fortsätter att stärka denna drivkraft.

Viktig trend och möjlighet

Antagande av centraliserade databehandlingsarkitekturer

Bilvarumärken rör sig bort från distribuerade ECU:er mot centraliserade, högpresterande databehandlingsenheter. Denna trend minskar fordonets kablage, förbättrar bearbetningshastigheten och stöder avancerade funktioner som autonom körning och realtidsbeslutsfattande. Centraliserade arkitekturer gör det möjligt för tillverkare att förenkla mjukvaruutveckling och snabbare distribuera uppdateringar över flera fordonsdomäner. Skiftet möjliggör också skalbara plattformar som stöder ett brett utbud av modeller med delade hårdvarublock. När fordonen blir mer intelligenta blir centraliserad databehandling en grundläggande del av framtida designer, vilket förbättrar effektiviteten och sänker långsiktiga integrationskostnader.

- Till exempel tillkännagav General Motors en ny centraliserad databehandlingsplattform (för både elbilar och ICE-fordon) som konsoliderar dussintals ECU:er till en enhetlig datakärna med en vätskekyld enhet driven av NVIDIA-processorer.

Ökad användning av AI och kantbearbetning

Inbyggda system integrerar alltmer AI-funktioner för att stödja bildigenkänning, prediktivt underhåll och förarövervakningsfunktioner. Kantbearbetning hjälper fordon att analysera data lokalt med låg latens, vilket förbättrar säkerhet och responstid. Detta skifte skapar möjligheter för halvledarleverantörer, eftersom efterfrågan på AI-optimerade chip och höghastighetsminne växer. Biltillverkare investerar i inbyggda arkitekturer som kan köra neurala nätverk direkt i fordonet, vilket minskar beroendet av molnbearbetning. När autonoma och semi-autonoma funktioner expanderar, kommer AI-aktiverade inbyggda system att låsa upp nya kommersiella möjligheter inom mobilitet, logistik och premium personbilar.

- Till exempel använder Li Auto två NVIDIA DRIVE Orin-processorer i sitt AD Max-system, vilket kombinerar för 508 biljoner operationer per sekund (TOPS) av AI-bearbetning för att driva realtids sensorfusion och körintelligens.

Viktig utmaning

Cybersäkerhetsrisker i uppkopplade fordon

Uppkopplade bilar står inför ökande cyberhot när fler komponenter kommunicerar över nätverk. Inbyggda system måste skydda miljontals datautbyten varje sekund, inklusive navigation, säkerhet och fordon-till-moln-kommunikation. Svag säkerhet kan utsätta fordon för hacking eller obehörig kontroll, vilket tvingar biltillverkare att investera kraftigt i kryptering, intrångsdetektering och säkra mjukvarulager. Att uppfylla dessa krav ökar utvecklingskostnaderna och saktar ner distributionscyklerna. Att säkerställa långsiktigt skydd över hela fordonets livslängd förblir en stor utmaning för tillverkare och leverantörer.

Ökande komplexitet och integrationskostnader

Moderna fordon använder hundratals inbyggda komponenter, vilket gör integrationen svår och kostsam. Att utveckla mjukvara som koordinerar sensorer, processorer, minnesenheter och kommunikationsmoduler kräver hög teknisk expertis. Komplexiteten ökar valideringstidslinjer och höjer produktionskostnaderna för biltillverkare. Problem i leveranskedjan för halvledare skapar också fluktuationer i komponenttillgängligheten. Att hantera denna komplexitet samtidigt som man säkerställer hög prestanda, låg strömförbrukning och efterlevnad av säkerhetsstandarder förblir en betydande utmaning för branschen.

Regional analys

Nordamerika

Nordamerika hade cirka 34% andel av marknaden för inbyggda system i fordon år 2024. Regionen gynnades av starkt antagande av ADAS, telematik och plattformar för uppkopplade fordon över premium- och mellanklassmodeller. Biltillverkare använde avancerade kontrollenheter och sensorbaserade system för att uppfylla strikta säkerhetsregler som fastställts av NHTSA och Transport Canada. Ökad produktion av elfordon stärkte efterfrågan på batterihanteringselektronik och högpresterande databehandlingsenheter. Teknikleverantörer i USA drev också innovation inom mjukvarudefinierade fordonsplattformar. Denna stadiga övergång mot intelligent mobilitet höll Nordamerika som en ledande marknad med hög inbyggd innehåll per fordon.

Europa

Europa stod för nästan 28% av marknaden för inbyggda system i fordon år 2024. Strikta EU-utsläppspolicyer och starkt fokus på fordonssäkerhet främjade högre användning av sensorer, mikrokontroller och mjukvarudrivna system. Tyskland, Frankrike och Storbritannien stödde tillväxten av inbyggda system genom starka bilproduktionsbaser och snabb elektrifiering. Biltillverkare lade till avancerade drivlinestyrningar, ADAS-moduler och uppkopplingsplattformar för att uppfylla regulatoriska riktmärken. Regionens satsning på autonom mobilitet och centraliserad databehandling accelererade också antagandet av inbyggda system. Europas starka FoU-ekosystem säkerställde kontinuerlig innovation och stödde stabil marknadsexpansion.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde den globala marknaden med cirka 38% andel år 2024. Kina, Japan och Sydkorea utökade produktionen av el- och hybridfordon, som är starkt beroende av inbyggda kontrollenheter och batterielektronik. Hög fordonsproduktion och starka halvledartillverkningskapaciteter stödde snabbare integration av avancerade system. Biltillverkare implementerade telematik, infotainment och ADAS-funktioner över massmarknadsmodeller för att möta ökande konsumentförväntningar. Statliga incitament för EV-antagande ökade ytterligare efterfrågan på inbyggda plattformar. Asien och Stillahavsområdets kostnadseffektiva tillverkning och snabba teknikantagande höll regionen som den snabbast växande marknaden.

Latinamerika

Latinamerika hade cirka 6% andel år 2024. Regionen såg gradvis antagande av inbyggda system när biltillverkare lade till fler säkerhets- och uppkopplingsfunktioner i nya modeller. Efterfrågan ökade i Brasilien och Mexiko på grund av högre produktionsvolymer och förbättrade regulatoriska standarder. Inbyggda kontrollenheter stödde utsläppsefterlevnad och förbättrade broms- och stabilitetssystem. Tillväxten förblev måttlig på grund av ekonomiska begränsningar, men ökat intresse för digitala instrumentpaneler och grundläggande ADAS-funktioner hjälpte till att expandera marknadspenetrationen. Ökande investeringar från globala OEM-företag fortsatte att stödja långsiktiga möjligheter i regionen.

Mellanöstern & Afrika

Mellanöstern och Afrika tog nästan 4 % av marknadsandelen år 2024. Antagandet ökade när regeringar drev på avancerade säkerhetsnormer och bränsleeffektivitetsstandarder i viktiga länder som Förenade Arabemiraten, Saudiarabien och Sydafrika. Marknaden expanderade med ökande import av premiumfordon som erbjöd ADAS, telematik och infotainmentsystem. Lokal monteringsökning i Nordafrika stödde också efterfrågan på inbyggda komponenter. Dock bromsade begränsad infrastruktur för elfordon och lägre köpkraft en bredare antagning. Ökande krav på uppkoppling och gradvis modernisering av fordonsflottor förväntas stärka framtida tillväxt i regionen.

Marknadssegmenteringar:

Efter Typ

Efter Fordonstyp

- Personbil

- Tvåhjuling

- Kommersiella fordon

Efter Komponent

- Sändtagare

- Sensorer

- Minnesenheter

- Mikrokontroller

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för inbyggda system inom fordonsindustrin formas av ledande företag som Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG och Valeo. Dessa företag stärker sina positioner genom att expandera halvledarproduktionen, avancera mjukvarudefinierade fordonsplattformar och utveckla högpresterande kontroller för ADAS, drivlina och uppkopplingsfunktioner. Leverantörer investerar i AI-aktiverade chip, sensorfusionssystem och centraliserade databehandlingsarkitekturer för att stödja autonom körning och elektrifiering. Strategiska partnerskap med biltillverkare hjälper till att påskynda integrationen av telematik, infotainment och batterihanteringsteknologier. Kontinuerlig FoU inom mikrokontroller, sensorer, minneseenheter och kommunikationsmoduler möjliggör för företag att öka systemets tillförlitlighet och minska latens i realtidsfordonsoperationer. När fordon blir mer uppkopplade och mjukvarudrivna intensifieras konkurrensen kring cybersäkerhet, kantbearbetningskapacitet och skalbara inbyggda arkitekturer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Texas Instruments

- Harman International

- Denso

- Hella KGaA Hueck & Co.

- Infineon Technologies

- Toshiba

- Magna International

- Mitsubishi Electric

- Continental AG

- Valeo

Senaste Utvecklingen

- I december 2024 lanserade Harman Automotive Ready CQuence Loop och Ready Link Marketplace för mjukvarudefinierade fordon. Verktygen virtualiserar utveckling och distribution av inbyggd mjukvara, vilket påskyndar implementeringen av inbäddade funktioner.

- År 2024 introducerade Texas Instruments nya C2000-mikrokontroller med edge AI för realtidskontroll inom fordonsindustrin. Dessa mikrokontroller riktar sig mot säkerhetskritiska inbyggda applikationer och stödjer ASIL D funktionella säkerhetsnivåer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Fordonstyp, Komponent och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Inbyggda system kommer att få högre adoption när fordon rör sig mot mjukvarudefinierade arkitekturer.

- Biltillverkare kommer att integrera fler centraliserade databehandlingsenheter för att stödja avancerad automation.

- ADAS och autonom körning kommer att driva stark efterfrågan på högprecisionssensorer och styrenheter.

- Tillväxten av elfordon kommer att öka behovet av avancerad batterihanteringselektronik.

- Uppdateringar över nätet kommer att bli standard i de flesta nya person- och kommersiella modeller.

- AI-aktiverade inbyggda plattformar kommer att stärka realtidsbeslutsfattande i fordon.

- Cybersäkerhetslösningar kommer att expandera då riskerna med uppkopplade fordon fortsätter att öka.

- Minnes- och bearbetningskrav kommer att öka på grund av rikare anslutnings- och infotainmentfunktioner.

- Halvledarinnovation kommer att förbli avgörande då biltillverkare söker mindre, snabbare och energieffektiva chip.

- Asien och Stillahavsområdet kommer att fortsätta leda marknadsexpansionen tack vare styrkan i EV-produktion och storskalig tillverkning.