Marknadsöversikt

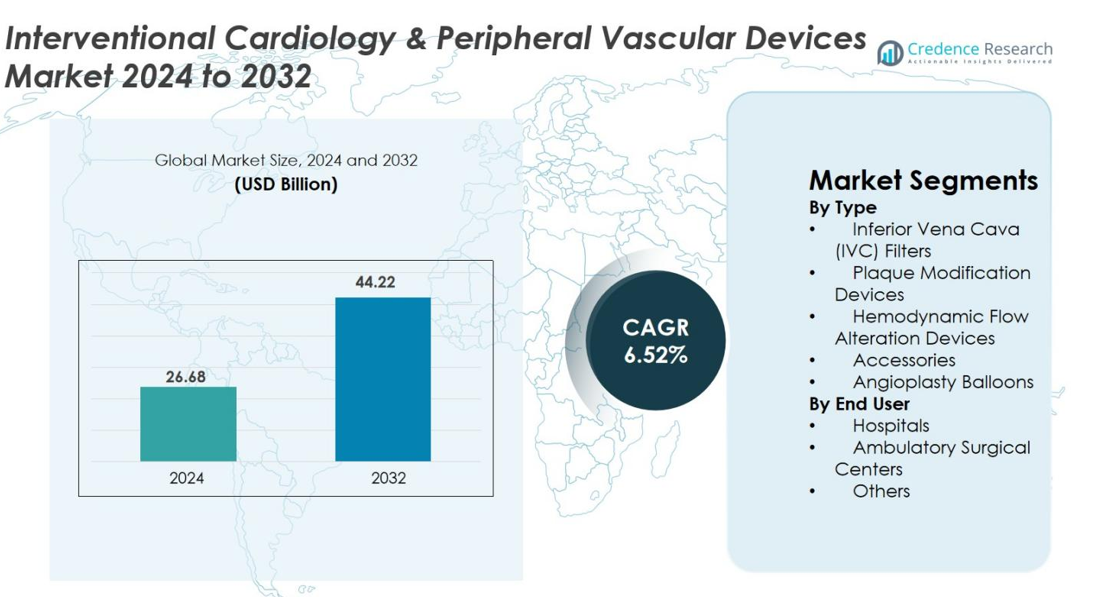

Marknaden för interventionell kardiologi & perifera vaskulära enheter värderades till 26,68 miljarder USD år 2024 och förväntas nå 44,22 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,52% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för interventionell kardiologi & perifera vaskulära enheter 2024 |

26,68 miljarder USD |

| Marknadens CAGR för interventionell kardiologi & perifera vaskulära enheter |

6,52% |

| Marknadsstorlek för interventionell kardiologi & perifera vaskulära enheter 2032 |

44,22 miljarder USD |

Marknaden för interventionell kardiologi & perifera vaskulära enheter formas av ledande aktörer som Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG och Edwards Lifesciences, vilka alla driver innovation genom avancerad angioplastik, bildbehandling och vaskulära interventionsteknologier. Dessa företag stärker sina positioner genom att utöka produktportföljer, förbättra materialprestanda och integrera AI-aktiverad bildbehandling och minimalt invasiva lösningar. Regionalt ledde Nordamerika marknaden år 2024 med en andel på 38,6%, stödd av stark hälsoinfrastruktur och hög adoptionsgrad, medan Europa och Asien-Stillahavsområdet följde med ökande procedurvolymer och ökande investeringar i interventionell vårdkapacitet.

Marknadsinsikter

- Marknaden för interventionell kardiologi & perifera vaskulära enheter värderades till 26,68 miljarder USD år 2024 och förväntas nå 44,22 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,52%.

- Marknaden drivs av ökande förekomst av kardiovaskulära och perifera vaskulära sjukdomar, ökad preferens för minimalt invasiva angioplastikprocedurer och stark efterfrågan på angioplastikballonger, som hade en andel på 36,4% som den dominerande produktsegmentet.

- Viktiga trender inkluderar snabb adoption av läkemedelsbelagda ballonger, AI-aktiverad intravaskulär bildbehandling och ökad användning av öppenvårds- och ambulatoriska miljöer för interventionella procedurer.

- Ledande aktörer som Medtronic, Boston Scientific, Abbott, Johnson & Johnson och Terumo stärker marknadsnärvaron genom innovation, robotintegration och utökade portföljer för vaskulära interventioner, medan kostnadsbegränsningar i framväxande marknader fungerar som en begränsning.

- Regionalt ledde Nordamerika med en andel på 38,6% år 2024, följt av Europa med 29,4% och Asien-Stillahavsområdet med 23,7%, stödd av ökande procedurvolymer och expanderande infrastruktur för interventionell kardiologi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter typ

Marknaden för interventionell kardiologi och perifera vaskulära enheter efter typ leds av angioplastikballonger, som stod för 36,4% av marknadsandelen år 2024 tack vare deras breda användning vid koronär och perifer revaskularisering. Tillväxten drivs av ökande förekomst av hjärt-kärlsjukdomar, ökad användning av minimalt invasiva angioplastikprocedurer och teknologiska förbättringar som läkemedelsbelagda, skårade och högtrycksballonger. Plackmodifieringsenheter och IVC-filter fortsätter att få klinisk relevans, medan tillbehör och hemodynamiska flödesändringsenheter stödjer procedurens effektivitet, vilket bidrar till den övergripande utvecklingen av interventionell vård.

- Till exempel visade Medtronics IN.PACT Admiral läkemedelsbelagda ballong cirka 82% primär patency efter 12 månader jämfört med ungefär 52% med standard angioplastik i IN.PACT SFA-studien, tillsammans med kraftigt reducerade återinterventionsfrekvenser, vilket understryker hållbarheten hos avancerad ballongteknologi.

Efter Slutanvändare

Sjukhus dominerade marknaden år 2024 med en andel på 68,7% tack vare deras avancerade kateterlabfaciliteter, högre procedurvolym och tillgång till utbildade interventionella specialister. Deras ledarskap förstärks av förmågan att hantera komplex angioplastik, perifera interventioner och akuta hjärtprocedurer. Ambulatoriska kirurgiska centra växer stadigt, stödda av kortare återhämtningstider och lägre kostnader, medan kategorin övriga slutanvändare, som inkluderar special- och vaskulärkliniker, drar nytta av ökad användning av bildstyrda och minimalt invasiva vaskulära procedurer.

- Till exempel visade öppenvårdsprogram för hjärtkateterisering, som de som implementerats vid Sutter Health, säker utskrivning samma dag för utvalda PCI-patienter, vilket minskar sjukhusvistelser samtidigt som kliniska resultat bibehålls.

Viktiga Tillväxtdrivare

Ökande Börda av Hjärt-kärl- och Perifera Vaskulära Sjukdomar

Den globala ökningen av hjärt-kärl- och perifera vaskulära sjukdomar förblir den starkaste efterfrågedrivaren för interventionell kardiologi och vaskulära enheter. Ökande förekomster av kranskärlssjukdom, perifer artärsjukdom, stroke, hypertoni, diabetes, fetma och livsstilsrelaterade riskfaktorer ökar avsevärt behovet av minimalt invasiva vaskulära interventioner. Åldrande befolkningar förstärker ytterligare procedurvolymer eftersom äldre patienter oftare behöver angioplastik, stentning, trombektomi och plackmodifiering. Tidig diagnos genom avancerad avbildning påskyndar behandlingsanvändning, och den växande preferensen för minimalt invasiva procedurer som erbjuder kortare återhämtning och minskade sjukhusvistelser stödjer fortsatt marknadsexpansion.

- Till exempel noterar American Heart Association att över 200 miljoner människor världen över lever med perifer artärsjukdom, vilket direkt ökar efterfrågan på angioplastikballonger, aterektomienheter och stentteknologier.

Teknologiska Framsteg inom Enhetsdesign och Avbildning

Kontinuerlig innovation inom enhetsmaterial, leveranssystem och intravaskulär avbildning driver stark marknadstillväxt. Framsteg som läkemedelsbelagda ballonger, intravaskulär litotripsi, aterektomisystem och hemodynamiska flödesändringsteknologier förbättrar procedurens precision, säkerhet och långsiktiga resultat. Förbättringar i ledtrådar, katetrar och stentbeläggningar möjliggör smidigare navigering genom komplexa anatomier. OCT, IVUS och AI-drivna avbildningar ger högprecisionsbedömning av lesioner, vilket optimerar behandlingsstrategier. Robotik och automation förbättrar operatörskontroll och minskar strålningsexponering. Intensifierade FoU-insatser fortsätter att producera nästa generations enheter som omformar interventionell kardiologi och perifer vaskulär terapi.

- Till exempel har Shockwave Medicals Intravaskulära Litotripsi (IVL) visat hög procedurframgång i kraftigt förkalkade kranskärlslesioner, med kliniska studier som rapporterar mer än 92% enhetsframgång, vilket gör det till en viktig innovation för komplexa PCI-fall.

Ökad Preferens för Minimalt Invasiva och Polikliniska Procedurer

Skiftet mot minimalt invasiva vaskulära interventioner är en viktig tillväxtkatalysator, drivet av snabbare återhämtning, lägre komplikationsrisker och totala kostnadsbesparingar. Procedurer som angioplastik, ballongdilatation och perifera vaskulära interventioner föredras alltmer framför konventionell kirurgi. Teknologiska förbättringar möjliggör nu att många interventioner kan utföras säkert på ambulatoriska kirurgiska centra, vilket minskar trycket på sjukhus och förbättrar patientens bekvämlighet. Gynnsamma ersättningspolicyer, antagandet av radial åtkomstteknik och bredare läkares expertis ökar ytterligare procedurvolymen. Dessa faktorer stärker kollektivt marknadspenetrationen över både avancerade hälsosystem och framväxande ekonomier.

Viktiga Trender & Möjligheter

Expansion av Läkemedelsbaserade och Bioabsorberbara Interventionsteknologier

En stor marknadsformande trend är utvecklingen av läkemedelsbaserade och bioabsorberbara enheter som förbättrar långsiktiga patientresultat. Läkemedelsbelagda ballonger, läkemedelsavgivande plattformar och avancerade polymerteknologier minskar signifikant restenoseringsfrekvenser och behovet av upprepade interventioner. Bioabsorberbara ställningar presenterar betydande möjligheter i perifera tillämpningar där permanenta implantat kan orsaka komplikationer. Kontinuerliga förbättringar i materialhållbarhet och kontrollerad nedbrytning ökar läkarnas förtroende. Regulatoriska godkännanden och expanderande kliniska bevis påskyndar antagandet i komplexa lesioner, små kärl och restenoseringshantering, vilket skapar starka kommersiella möjligheter för tillverkare fokuserade på nästa generations enhetsinnovation.

- Till exempel har BIOTRONIKs bioabsorberbara magnesiumställning (Magmaris) visat hög enhetsframgång och endotelialisering inom månader, vilket demonstrerar den expanderande rollen för bioresorberbara ställningar i fall där det är kliniskt fördelaktigt att undvika ett permanent implantat.

Integration av Digital Hälsa, Robotik och AI-Drivet Beslutsstöd

Digital transformation öppnar nya möjligheter inom interventionell kardiologi och perifer vaskulär vård. AI-driven bildanalys förbättrar diagnostisk precision och behandlingsplanering med hjälp av OCT- och IVUS-data. Robotassisterade procedurer förbättrar kateternavigering och minskar strålningsexponering för kliniker. Digitala plattformar möjliggör fjärrstöd, arbetsflödesautomation och realtidsdataanalys, vilket optimerar operativ effektivitet. Dessa teknologier hjälper också till att hantera arbetskraftsbrist och stödja komplexa interventioner i högvolymcentra. När sjukhus moderniserar kateterlabb, presenterar integrationen av AI, robotik och uppkopplade hälsovårdsverktyg betydande långsiktiga möjligheter för marknadsexpansion.

- Till exempel stödjer Philips’ Image-Guided Therapy (Azurion) plattform realtidsdataintegration och fjärrklinisk samverkan, vilket möjliggör förbättrad arbetsflödeseffektivitet och minskade procedurtider i upptagna hjärtcentra.

Viktiga Utmaningar

Höga Enhetskostnader och Begränsad Tillgänglighet i Tillväxtmarknader

Höga kostnader förknippade med avancerade interventionella enheter fortsätter att begränsa adoptionen i låg- och medelinkomstregioner. Läkemedelsbelagda ballonger, aterektomienheter och sofistikerade intravaskulära bildsystem kräver betydande kapital och specialiserad infrastruktur. Begränsad ersättningstäckning och budgetbegränsningar i tillväxtmarknader hindrar ytterligare utbredd användning. Många anläggningar saknar kateteriseringslaboratorier eller utbildad personal, vilket fördröjer expansionen av minimalt invasiva behandlingar. Tillverkarna står inför ökande press att erbjuda kostnadseffektiva lösningar utan att kompromissa med innovation. Denna ekonomiska klyfta förblir en betydande barriär för att uppnå enhetlig global penetration av interventionell kardiologi och vaskulära teknologier.

Regulatoriska Komplexiteter och Klinisk Riskhantering

Regulatoriska hinder och kliniska säkerhetsbekymmer förblir stora utmaningar för industrin. Interventionella enheter måste genomgå rigorösa tester och långsiktig prestationsvalidering för att uppfylla globala säkerhetsstandarder, vilket förlänger godkännandeprocesserna och ökar utvecklingskostnaderna. Komplikationer som restenos, trombos eller enhetsfel kräver kontinuerliga teknologiska förbättringar. Frekventa regulatoriska uppdateringar, sträng övervakning efter marknadslansering och varierande globala efterlevnadskrav skapar operativ komplexitet för tillverkare. Dessutom bidrar inkonsekvent läkarutbildning och erfarenhetsnivåer till procedurrisker, vilket understryker behovet av utökade utbildnings- och certifieringsprogram. Dessa faktorer tillsammans skapar friktion för marknadstillväxt och produktkommersialisering.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för Interventionell Kardiologi & Perifera Vaskulära Enheter 2024 med en andel på 38,6%, stödd av hög adoption av minimalt invasiva kardiovaskulära procedurer, starka ersättningsramar och närvaron av ledande enhetstillverkare. Regionen drar nytta av avancerad kateteriseringslabb-infrastruktur, snabb upptagning av AI-aktiverad bildbehandling och ökande procedurvolymer för angioplastik och perifera interventioner. Den ökande förekomsten av kranskärlssjukdom och fetma driver ytterligare enhetsanvändning. Växande preferens för öppenvårdsprocedurer och kontinuerlig teknologisk innovation stärker Nordamerikas position som den främsta intäktsbidragsgivaren.

Europa

Europa stod för 29,4% av marknaden 2024, drivet av ökande användning av innovativa interventionella teknologier, ökande börda av kardiovaskulära sjukdomar och stödjande regulatoriska vägar som uppmuntrar tidig adoption av avancerade enheter. Stark hälsoinfrastruktur, ökande förekomst av perifer artärsjukdom och bredare användning av läkemedelsbelagda ballonger bidrar till marknadens motståndskraft. Tyskland, Frankrike och Storbritannien leder i procedurvolymer, medan Östeuropa visar växande efterfrågan på grund av förbättrad tillgång till kateteriseringsanläggningar. Regionens fokus på värdebaserad vård, klinisk säkerhet och harmoniserade enhetsstandarder stödjer stadig marknadsexpansion.

Asien-Stillahavsregionen

Asien-Stillahavsområdet representerade 23,7 % av marknaden 2024 och framträdde som den snabbast växande regionen på grund av snabb modernisering av sjukvården, ökande förekomst av hjärt-kärlsjukdomar och ökande investeringar i interventionskardiologi-infrastruktur. Kina, Japan och Indien är viktiga bidragsgivare, drivna av ökande antal procedurer, ökad medvetenhet om minimalt invasiva behandlingar och förbättrade ersättningssystem. Regionen drar nytta av ökad användning av läkemedelsbelagda ballonger, framsteg inom bildteknik och lokala tillverkningsinitiativ som förbättrar tillgången på enheter. Ökande urbanisering, livsstilsrelaterade riskfaktorer och expanderande privata vårdinrättningar fortsätter att öka Asien-Stillahavsområdets andel och tillväxtbana.

Latinamerika

Latinamerika fångade 5,1 % av marknaden 2024, stödd av ökad medvetenhet om hjärtvård, expanderande tillgång till minimalt invasiva procedurer och gradvisa förbättringar av sjukhusinfrastrukturen. Brasilien, Mexiko och Argentina leder regionen på grund av ökande förekomst av kranskärlssjukdom och växande investeringar i modernisering av kateterlaboratorier. Begränsad ersättningstäckning och budgetbegränsningar bromsar dock antagandet av avancerade enheter. Trots dessa utmaningar ökar efterfrågan på angioplastikballonger, stentar och verktyg för perifer intervention när regeringar prioriterar hjärt-kärlhälsa och utökar tillgången till diagnostiska och interventionella tjänster.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade en marknadsandel på 3,2 % 2024, främst drivet av förbättrad sjukvårdsinfrastruktur, ökande börda av hjärt- och perifera kärlsjukdomar och ökade investeringar i specialiserade hjärtcentra. Gulfstaternas samarbetsråd (GCC) bidrar betydligt på grund av starka sjukvårdsutgifter och högre antagande av moderna interventionsteknologier. Afrika visar ökad efterfrågan på procedurer men är fortfarande begränsat av begränsad tillgång till avancerade enheter och kvalificerade specialister. Trots infrastrukturbrister förbättrar ökande statliga initiativ och partnerskap med den privata sektorn gradvis regionens kapacitet inom interventionskardiologi.

Marknadssegmenteringar

Efter typ

- Inferior Vena Cava (IVC) Filter

- Plaque Modifieringsenheter

- Hemodynamiska Flödesförändringsenheter

- Tillbehör

- Angioplastikballonger

Efter slutanvändare

- Sjukhus

- Ambulerande kirurgiska centra

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för interventionskardiologi & perifera vaskulära enheter kännetecknas av starkt deltagande från ledande globala aktörer, inklusive Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG och Edwards Lifesciences. Dessa företag konkurrerar genom kontinuerlig produktinnovation, omfattande FoU-investeringar och differentierade portföljer som omfattar angioplastikballonger, bildsystem, plackmodifieringsenheter och vaskulära åtkomstteknologier. Marknadsledare fokuserar på att expandera sina minimalt invasiva lösningar, förbättra enheternas hållbarhet och öka procedurens precision med AI-drivna bildsystem och robotassisterade plattformar. Strategiska samarbeten, förvärv och regulatoriska godkännanden stärker deras globala närvaro, medan nya aktörer i allt högre grad riktar sig mot kostnadseffektiva lösningar för att tränga in på priskänsliga marknader. Konkurrensen intensifieras när företag expanderar till öppenvårds- och ambulatoriska vårdmiljöer, optimerar klinikerutbildningsprogram och adresserar otillfredsställda behov inom komplexa perifera vaskulära interventioner, vilket förstärker en dynamisk och innovationsdriven marknadsmiljö.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juli 2025 slutförde Teleflex förvärvet av BIOTRONIK:s Vascular Intervention-verksamhet tidigare än väntat, vilket stärkte dess globala närvaro inom kateterlabb och utökade dess interventionsportfölj.

- I februari 2025 meddelade Teleflex Incorporated ett definitivt avtal om att förvärva i stort sett hela Vascular Intervention-verksamheten från BIOTRONIK SE & Co. KG, som täcker en bred portfölj av koronara och perifera vaskulära interventionsenheter.

- I januari 2025 ingick Boston Scientific Corporation ett definitivt avtal om att förvärva Bolt Medical, Inc., en utvecklare av en intravaskulär litotripsiplattform (IVL) för behandling av koronara och perifera artärsjukdomar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när minimalt invasiva kardiovaskulära och perifera interventioner blir den globala vårdstandarden.

- Framsteg inom läkemedelsbelagda ballonger, aterektomisystem och bioabsorberbara teknologier kommer avsevärt att förbättra långsiktiga patientresultat.

- AI-drivna intravaskulära avbildnings- och beslutsstödsverktyg kommer i allt högre grad att vägleda realtidsdiagnos och behandlingsplanering.

- Robotassisterade interventionssystem kommer att få bredare användning, vilket förbättrar procedurens precision och minskar operatörens trötthet.

- Polikliniska och ambulerande kirurgiska centra kommer att genomföra en växande andel av angioplastik och perifera vaskulära procedurer.

- Integration av digital hälsa kommer att effektivisera procedurflödet, fjärrstöd och övervakning efter proceduren.

- Framväxande marknader kommer att påskynda tillväxten när hälsoinfrastrukturen stärks och tillgången till avancerade enheter expanderar.

- Bredare användning av radial åtkomstteknik kommer att förbättra patientkomforten, förkorta återhämtningstiden och minska komplikationerna.

- Starkare samarbete mellan enhetstillverkare och vårdgivare kommer att driva innovation och utveckling av kliniska färdigheter.

- Ökat regulatoriskt fokus på enhetssäkerhet, biokompatibilitet och långsiktig prestanda kommer att påverka designen av nästa generations produkter.