Marknadsöversikt

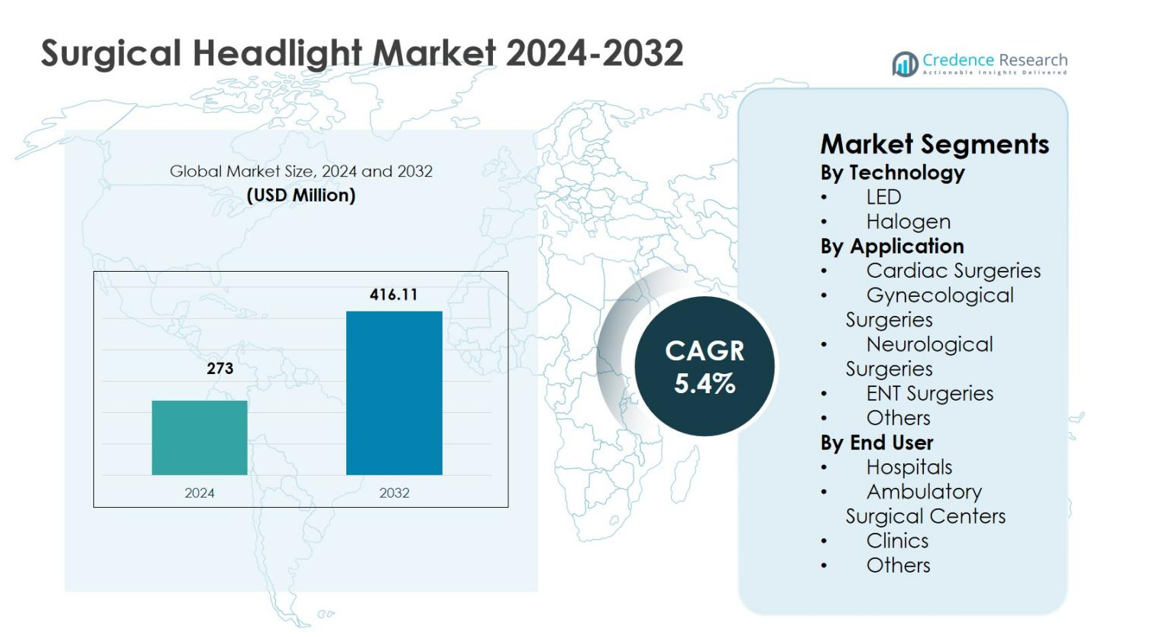

Marknaden för kirurgiska pannlampor värderades till 273 miljoner USD år 2024 och förväntas nå 416,11 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kirurgiska pannlampor 2024 |

273 miljoner USD |

| Marknad för kirurgiska pannlampor, CAGR |

5,4% |

| Marknadsstorlek för kirurgiska pannlampor 2032 |

416,11 miljoner USD |

Marknaden för kirurgiska pannlampor kännetecknas av närvaron av etablerade medicintekniska tillverkare som fokuserar på innovation, produktpålitlighet och global räckvidd. Nyckelaktörer som Welch Allyn, KLS Martin Group, Excelitas Technologies Corp., SurgiTel, Enova Illumination, Admetec Ltd., ATMOS MedizinTechnik GmbH & Co. KG, Bryton Corporation, Daray Ltd. och Cuda Surgical betonar LED-baserad belysning, ergonomiska designer och förbättrad batteriprestanda för att stärka sina produktportföljer. Dessa företag investerar aktivt i forskning och utveckling och expanderar distributionsnätverk för att möta den ökande kirurgiska efterfrågan. Regionalt ledde Nordamerika marknaden för kirurgiska pannlampor med en andel på 38,6% år 2024, stödd av avancerad hälsoinfrastruktur och höga kirurgiska volymer, följt av Europa med 29,4% andel och Asien och Stillahavsområdet med 22,1% andel, drivet av expanderande hälsofaciliteter och ökande kirurgisk adoption.

Marknadsinsikter

- Marknaden för kirurgiska pannlampor värderades till 273 miljoner USD år 2024 och förväntas nå 416,11 miljoner USD år 2032, med en tillväxttakt (CAGR) på 5,4% under prognosperioden, stödd av ökad adoption av avancerade kirurgiska belysningssystem inom hälsofaciliteter.

- Marknadstillväxten drivs av ökande volymer av kirurgiska ingrepp, åldrande befolkning, högre förekomst av kroniska sjukdomar och växande efterfrågan på minimalt invasiva och precisionsbaserade operationer som kräver fokuserad och skuggfri belysning.

- LED-teknologi dominerade marknaden med en segmentandel på 4% år 2024, drivet av överlägsen ljusstyrka, längre livslängd, lägre värmeutsläpp och förbättrad energieffektivitet, medan halogensystem stod för 31,6% andel på grund av lägre initialkostnader.

- Ledande aktörer som Welch Allyn, KLS Martin Group, SurgiTel, Excelitas Technologies Corp. och Enova Illumination fokuserar på ergonomiska designer, batteriprestanda och produktinnovation för att stärka sin marknadsnärvaro.

- Nordamerika ledde marknaden med en regional andel på 6% år 2024, följt av Europa med 29,4% och Asien och Stillahavsområdet med 22,1%, drivet av avancerad hälsoinfrastruktur, expanderande kirurgisk tillgång och ökande investeringar i modernisering av operationssalar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter teknologi:

Marknaden för kirurgiska pannlampor, efter teknik, leds av LED-pannlampor, som stod för 68,4% marknadsandel år 2024, drivet av överlägsen belysningsintensitet, längre livslängd, lägre värmeutveckling och förbättrad energieffektivitet jämfört med halogensystem. LED-baserade kirurgiska pannlampor stöder förlängda procedurer utan kirurgens trötthet och integreras sömlöst med moderna optiska system. Den ökande användningen av minimalt invasiva och precisionsdrivna operationer accelererar ytterligare efterfrågan på LED-teknik. Samtidigt hade halogenpannlampor en 31,6% andel, stödda av lägre initialkostnader och fortsatt användning i budgetbegränsade vårdmiljöer.

- Till exempel levererar STERIS:s MedLED Spectra G8-modell 300 000 lux intensitet med en färgtemperatur på 5 000-6 500 K och upp till 5 timmars batteritid på dubbla Everlast-batterier, vilket möjliggör sladdlös användning inom kirurgiska specialiteter.

Efter applikation:

Efter applikation dominerade ENT-operationer marknaden för kirurgiska pannlampor med en andel på 34,7% år 2024, på grund av det höga behovet av fokuserad, skuggfri belysning i begränsade anatomiska områden. Den ökande förekomsten av ENT-sjukdomar och växande volymer av polikliniska operationer fortsätter att driva adoptionen. Neurologiska operationer följde med 24,9% andel, stödda av efterfrågan på högprecisionsvisualisering. Kardiologiska operationer stod för 18,6%, medan gynekologiska operationer hade 14,1%, drivet av komplexa operativa krav. Andra applikationer representerade tillsammans 7,7%, vilket återspeglar nischad proceduranvändning.

- Till exempel levererar Sunoptic Surgical:s SSL-9500 bärbara LED-pannlampa 70 000 lux av enhetligt vitt ljus för ENT-procedurer, med hjälp av ett lättviktigt pannband och batteridriven klämhållare för att möjliggöra kirurgens rörlighet runt bordet.

Efter slutanvändare:

Marknaden för kirurgiska pannlampor, efter slutanvändare, drivs främst av sjukhus, som fångade 61,8% marknadsandel år 2024, stödda av höga kirurgiska volymer, tillgång till avancerade operationssalar och kontinuerliga investeringar i kirurgiska visualiseringsteknologier. Växande infrastruktur för multispecialistsjukhus och ökande komplexa operationer stärker denna dominans. Ambulatoriska kirurgiska centra stod för 23,4%, drivna av övergången mot polikliniska procedurer och kostnadseffektivitet. Kliniker representerade 10,2%, medan andra slutanvändare hade 4,6%, vilket återspeglar begränsat proceduromfång och lägre utrustningsadoption.

Viktiga tillväxtdrivare

Ökande volym av kirurgiska ingrepp

Marknaden för kirurgiska pannlampor gynnas av det ökande antalet kirurgiska ingrepp inom kardiologi, neurologi, ENT, ortopedi och allmän kirurgi. Den växande förekomsten av kroniska sjukdomar, en åldrande global befolkning och ökande efterfrågan på minimalt invasiva och elektiva operationer fortsätter att höja kirurgiska volymer världen över. Kirurgiska pannlampor spelar en kritisk roll i att förbättra synlighet, precision och procedureffektivitet, särskilt i komplexa och långvariga operationer. Sjukhus och ambulatoriska kirurgiska centra förlitar sig i allt högre grad på avancerade belysningslösningar för att stödja höga kirurgiska genomströmningsvolymer, vilket direkt driver en fortsatt efterfrågan på system för kirurgiska pannlampor.

- Till exempel erbjuder Welch Allyn’s Green Series 46070 portabla pannlampa 40 lumen fokuserat LED-ljus med ett lätt 4-ounce frottéband, idealiskt för ÖNH-undersökningar och mindre operationer.

Teknologiska Framsteg inom Kirurgisk Belysning

Teknologisk innovation förblir en viktig tillväxtdrivare på marknaden för kirurgiska pannlampor, med tillverkare som fokuserar på högintensivt LED-ljus, förbättrad färgåtergivning och förbättrad batteriprestanda. Lätta designer, ergonomiska huvudmonterade strukturer och kompatibilitet med förstoringsluppar har avsevärt förbättrat kirurgens komfort och noggrannhet. Dessa framsteg minskar värmeutsläpp och ögonbelastning samtidigt som de säkerställer konsekvent belysning under hela proceduren. När vårdinrättningar moderniserar operationssalar fortsätter adoptionen av teknologiskt avancerade kirurgiska pannlampor att öka, vilket stödjer förbättrade kirurgiska resultat och operativ effektivitet.

- Till exempel erbjuder Enova Illuminations XLT-225A över 225 000 lux vid 6100°K med hjälp av LED-refraktiv teknik, med en justerbar spotstorlek från 2 till 5 tum för djupkavitetsprecision.

Expansion av Ambulatoriska Kirurgiska Center

Den snabba tillväxten av ambulatoriska kirurgiska center stödjer starkt marknaden för kirurgiska pannlampor. Vårdgivare flyttar i allt högre grad procedurer till öppenvårdsinställningar för att minska kostnader, förkorta patientvistelser och förbättra arbetsflödeseffektiviteten. Ambulatoriska center kräver portabla, pålitliga och högpresterande belysningslösningar för att tillgodose ett brett spektrum av procedurer. Kirurgiska pannlampor erbjuder flexibilitet, rörlighet och fokuserad belysning utan beroende av fast belysningsinfrastruktur. Ökande investeringar i öppenvårdsanläggningar och gynnsamma ersättningspolicyer stärker ytterligare efterfrågan på avancerade kirurgiska pannlamplösningar.

Viktiga Trender & Möjligheter

Skifte mot LED-baserade och Ergonomiska Designer

En viktig trend på marknaden för kirurgiska pannlampor är det utbredda skiftet mot LED-baserade system kombinerade med ergonomiska designer. LED-pannlampor erbjuder längre driftstid, överlägsen belysningskvalitet och minskad värmeutveckling, i linje med moderna kirurgiska krav. Tillverkare introducerar lätta material, justerbara huvudband och balanserad viktfördelning för att minimera kirurgens trötthet. Dessa innovationer skapar möjligheter för produktdifferentiering och premiumerbjudanden, särskilt i högvolymkirurgiska miljöer där komfort och prestanda direkt påverkar inköpsbeslut.

- Till exempel lanserade STERIS MedLED Spectra LED kirurgisk pannlampa med integrerade Dual Everlast™-batterier i huvudbandet för sladdlös användning och ett patenterat stoppningssystem för komfort.

Tillväxtmöjligheter i Framväxande Hälsovårdsmarknader

Framväxande ekonomier erbjuder starka tillväxtmöjligheter för marknaden för kirurgiska pannlampor på grund av expanderande hälsovårdsinfrastruktur och ökad tillgång till kirurgisk vård. Länder i Asien-Stillahavsområdet, Latinamerika och Mellanöstern investerar i moderna operationssalar och avancerad medicinsk utrustning. Ökande medicinsk turism och antagande av globala kirurgiska standarder ökar ytterligare efterfrågan på pålitliga kirurgiska visualiseringsverktyg. Marknadsaktörer som fokuserar på kostnadseffektiva, teknologiskt avancerade produkter och lokaliserade distributionsstrategier kan fånga betydande tillväxtpotential i dessa regioner.

- Till exempel samarbetade St. Vincent’s Hospital i Sydney, Australien med Payntor Dixon i oktober 2022 för att etablera RAPTOR hybridteater, som integrerar avancerade kirurgiska ekosystem som inkluderar Stryker kirurgiska lampor för förbättrad visualisering vid traumavård.

Viktiga Utmaningar

Höga Kostnader för Avancerade Kirurgiska Huvudljussystem

Höga anskaffningskostnader för avancerade kirurgiska huvudljussystem förblir en betydande utmaning för marknaden för kirurgiska huvudljus. Premium LED-baserade huvudljus med integrerad optik, förlängd batteritid och ergonomiska funktioner kräver betydande initial investering. Budgetbegränsningar i offentliga sjukhus och kostnadskänslighet i mindre kliniker begränsar utbredd adoption. Denna ekonomiska barriär saktar ner ersättningscykler och uppmuntrar fortsatt användning av konventionella eller billigare belysningslösningar, vilket begränsar den totala marknadspenetrationen, särskilt i utvecklande vårdsystem.

Batteriprestanda och Underhållsbegränsningar

Batteriprestanda och underhållsproblem utgör pågående utmaningar på marknaden för kirurgiska huvudljus. Begränsad batteritid, frekventa laddningskrav och prestandaförsämring över tid kan störa kirurgiska arbetsflöden. Inkonsekvent belysning på grund av batterirelaterade problem påverkar procedurens effektivitet och kirurgens förtroende. Dessutom varierar tillgången till ersättningsbatterier och teknisk support mellan regioner, vilket ökar den operativa komplexiteten. Att hantera dessa utmaningar kräver framsteg inom batteriteknologi, förbättrad hållbarhet och pålitligt eftermarknadsstöd för att säkerställa långvarig produktpålitlighet.

Regional Analys

Nordamerika

Marknaden för kirurgiska huvudljus i Nordamerika stod för 38,6% marknadsandel år 2024, drivet av höga kirurgiska volymer, avancerad vårdinfrastruktur och snabb adoption av teknologiskt avancerad kirurgisk utrustning. Regionen gynnas av en stark närvaro av ledande medicintekniska tillverkare och utbredd användning av LED-baserade kirurgiska huvudljus på sjukhus och ambulerande kirurgiska center. Den ökande förekomsten av kroniska sjukdomar, en åldrande befolkning och ett ökande antal minimalt invasiva ingrepp fortsätter att stödja efterfrågan. Gynnsamma ersättningspolicyer och kontinuerliga investeringar i modernisering av operationssalar stärker ytterligare marknadstillväxten i USA och Kanada.

Europa

Europa representerade 29,4% marknadsandel år 2024 på marknaden för kirurgiska huvudljus, stödd av väletablerade vårdsystem och ökad adoption av avancerade kirurgiska visualiseringsverktyg. Länder som Tyskland, Storbritannien och Frankrike bidrar avsevärt på grund av höga kirurgiska procedurrater och starkt fokus på patientsäkerhet och precision. Tillväxten drivs av ökande efterfrågan på LED-baserade och ergonomiska huvudljussystem, särskilt inom ÖNH- och neurologiska operationer. Statlig finansiering för vårdinfrastruktur och ökande polikliniska kirurgiska ingrepp förbättrar ytterligare adoptionen över offentliga och privata vårdinrättningar.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade 22,1% marknadsandel år 2024 på marknaden för kirurgiska huvudljus, vilket återspeglar snabb expansion av vårdinfrastruktur och ökande tillgång till kirurgisk vård. Växande befolkningar, ökande förekomst av kroniska sjukdomar och expanderande medicinsk turism driver kirurgiska volymer över Kina, Indien, Japan och Sydostasien. Sjukhus och ambulerande kirurgiska center investerar alltmer i kostnadseffektiva men högpresterande kirurgiska huvudljus för att möta den ökande efterfrågan. Regeringsinitiativ för att modernisera vårdinrättningar och ökande adoption av internationella kirurgiska standarder fortsätter att accelerera marknadstillväxten i hela regionen.

Latinamerika

Latinamerika stod för 6,1 % marknadsandel år 2024 på marknaden för kirurgiska pannlampor, understödd av gradvisa förbättringar i hälso- och sjukvårdsinfrastrukturen och ökad användning av avancerade medicintekniska produkter. Brasilien och Mexiko leder den regionala efterfrågan tack vare expanderande sjukhusnätverk och ökande volymer av kirurgiska ingrepp. Tillväxten drivs av ökande privata investeringar i hälso- och sjukvård och efterfrågan på effektiv kirurgisk belysning inom ÖNH, gynekologiska och allmänna operationer. Även om budgetbegränsningar begränsar användningen av premiumsystem, fortsätter den ökande medvetenheten om kirurgisk precision och patientsäkerhet att stödja en stadig marknadsexpansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade 3,8 % marknadsandel år 2024 på marknaden för kirurgiska pannlampor, drivet av ökande investeringar i hälso- och sjukvårdsinfrastruktur och ökad kirurgisk kapacitet i nyckelländer. Gulfstaternas samarbetsråd leder efterfrågan tack vare avancerade sjukhusanläggningar och användning av modern kirurgisk utrustning. Tillväxten stöds av ökande medicinsk turism, expanderande privata hälsosektorer och statliga initiativ för att förbättra tillgången till kirurgisk vård. I Afrika bidrar gradvisa förbättringar i hälsosystemen och internationella biståndsprogram till ökad användning av viktiga kirurgiska belysningslösningar.

Marknadssegmenteringar:

Efter teknik

Efter tillämpning

- Hjärtoperationer

- Gynekologiska operationer

- Neurologiska operationer

- ÖNH-operationer

- Övriga

Efter slutanvändare

- Sjukhus

- Ambulerande kirurgiska centra

- Kliniker

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet på marknaden för kirurgiska pannlampor belyser närvaron av etablerade medicintekniska tillverkare som fokuserar på innovation, produktkvalitet och global distribution. Nyckelaktörer inkluderar Welch Allyn, KLS Martin Group, Excelitas Technologies Corp., SurgiTel, Enova Illumination, Admetec Ltd., ATMOS MedizinTechnik GmbH & Co. KG, Bryton Corporation, Daray Ltd. och Cuda Surgical. Företagen konkurrerar genom att introducera lätta, LED-baserade kirurgiska pannlampor med förbättrad belysningsintensitet, förbättrad batteriprestanda och ergonomiska designer för att tillgodose kirurgens komfort och procedureffektivitet. Strategiska initiativ som produktlanseringar, portföljutvidgning och partnerskap med sjukhus och ambulerande kirurgiska centra stärker marknadspositioneringen. Tillverkarna betonar också anpassning, kompatibilitet med förstoringssystem och eftermarknadsstöd för att särskilja erbjudanden. Expansion till framväxande marknader genom lokaliserad distribution och kostnadsoptimerade produkter är en nyckelstrategi, medan kontinuerliga investeringar i forskning och utveckling stöder långsiktig konkurrenskraft och hållbar marknadstillväxt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Enova Illumination

- KLS Martin Group

- Bryton Corporation

- SurgiTel

- Excelitas Technologies Corp.

- Daray Ltd.

- Admetec Ltd.

- Welch Allyn

- ATMOS MedizinTechnik GmbH & Co. KG

- Cuda Surgical

Senaste utvecklingen

- I oktober 2024 lanserade Orascoptic en uppgraderad luppmonterad dental och kirurgisk pannlampa med förbättrad TruColor-teknologi för att ge starkare belysning och mer exakt färgåtergivning för kliniker.

- I september 2023 introducerade Orascoptic, en ledare inom synlösningar, Endeavour MD kirurgisk pannlampa, designad för att avge högintensivt ljus för medicinska och kirurgiska tillämpningar.

- År 2023 lanserade Karl Storz sin KS70 kirurgiska pannlampa, beskriven som en av dess mest avancerade LED-pannlampor, som kombinerar hög belysning och hållbarhet för användning i operationssalar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för kirurgiska pannlampor kommer att bevittna stadig adoption driven av ökande globala volymer av kirurgiska ingrepp inom flera specialiteter.

- Teknologiska framsteg inom LED-belysning kommer fortsätta att förbättra ljusstyrka, färgprecision och energieffektivitet.

- Efterfrågan på lätta och ergonomiskt designade kirurgiska pannlampor kommer att öka för att minska kirurgens trötthet under långvariga ingrepp.

- Integrationen av kirurgiska pannlampor med förstoringsluppar och digitala visualiseringssystem kommer att få bredare acceptans.

- Ambulerande kirurgiska center kommer att framstå som en nyckelgenerator av efterfrågan på grund av skiftet mot öppenvårdskirurgi.

- Ökat fokus på minimalt invasiva och precisionsbaserade operationer kommer att stödja en hållbar marknadstillväxt.

- Tillverkare kommer i allt högre grad att betona förbättringar av batteriprestanda och trådlösa designer för att förbättra användbarheten.

- Utbyggnad av hälsoinfrastruktur i framväxande ekonomier kommer att skapa nya tillväxtmöjligheter.

- Strategiska partnerskap och produktinnovationer kommer att intensifiera konkurrensen bland etablerade och medelstora aktörer.

- Ökat fokus på kirurgisk säkerhet, effektivitet och kliniska resultat kommer att fortsätta driva långsiktig marknadsefterfrågan.