Marknadsöversikt

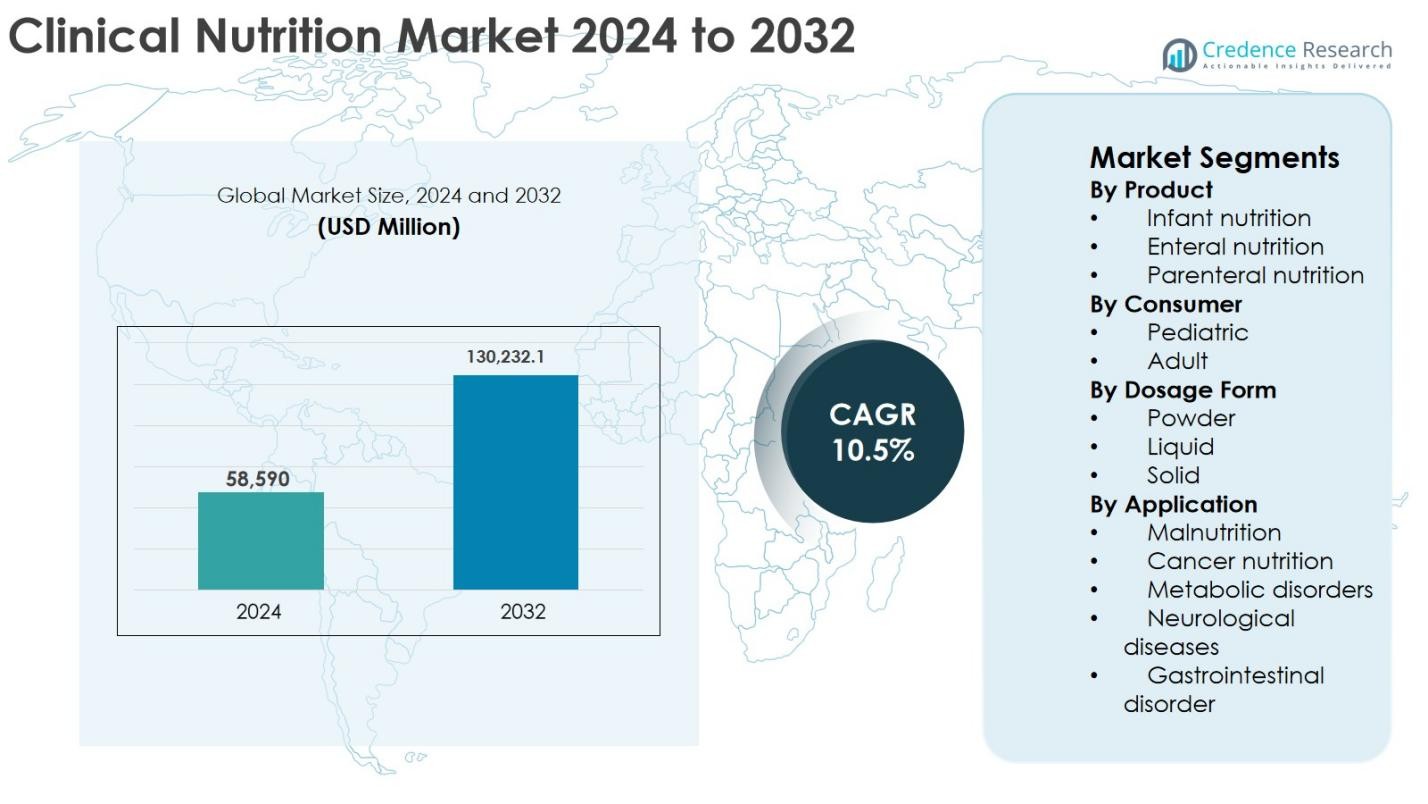

Marknaden för klinisk nutrition värderades till 58 590 miljoner USD år 2024 och förväntas nå 130 232,1 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för klinisk nutrition 2024 |

58 590 miljoner USD |

| Marknad för klinisk nutrition, CAGR |

10,5% |

| Marknadsstorlek för klinisk nutrition 2032 |

130 232,1 miljoner USD |

Marknaden för klinisk nutrition leds av etablerade globala aktörer inklusive Abbott, Nestlé Health Science S.A., Danone, Baxter, B. Braun, Reckitt Benckiser, Perrigo Company PLC, Ajinomoto, Hero Nutritionals och Pfizer Inc., som alla konkurrerar genom breda produktportföljer och starka kliniska distributionsnätverk. Dessa företag fokuserar på enteral och parenteral nutrition, sjukdomsspecifika formuleringar och hemvårdsanpassade produkter för att stärka marknadsnärvaron. Regionalt leder Nordamerika marknaden för klinisk nutrition med en exakt marknadsandel på 38,7%, stödd av avancerad hälsoinfrastruktur, hög adoption av medicinsk nutritionsterapi och gynnsamma ersättningspolicyer. Europa följer med 29,4% andel, drivet av starka offentliga hälsosystem, medan Asien och Stillahavsområdet fortsätter att expandera snabbt på grund av ökande investeringar i hälso- och sjukvård och ökad medvetenhet om fördelarna med klinisk nutrition.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för klinisk nutrition värderades till 58 590 miljoner USD år 2024 och förväntas nå 130 232,1 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,5% under prognosperioden.

- Marknadstillväxten drivs av den ökande förekomsten av kroniska sjukdomar, en växande äldre befolkning och en ökande förekomst av sjukdomsrelaterad undernäring, där enteral nutrition framträder som den ledande segmentet med 47,6% andel på grund av utbredd adoption på sjukhus och i hemvård.

- Pågående trender inkluderar en växande efterfrågan på flytande formuleringar, som dominerar doseringsformssegmentet med en andel på 55,9%, och ett ökande fokus på personliga och sjukdomsspecifika näringslösningar anpassade för onkologi, diabetes och kritiskt sjuka patienter.

- Marknaden är måttligt konsoliderad, med ledande aktörer som Abbott, Nestlé Health Science S.A., Danone, Baxter och B. Braun som fokuserar på portföljexpansion, kliniska partnerskap och innovation inom färdiganvända och hemvårdsanpassade näringsprodukter.

- Regionalt leder Nordamerika med en marknadsandel på 38,7%, följt av Europa med 29,4% och Asien och Stillahavsområdet med 22,1%, medan Latinamerika och Mellanöstern & Afrika tillsammans står för den återstående andelen, stödda av förbättrad tillgång till hälso- och sjukvård och ökad medvetenhet.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter produkt

Den kliniska näringsmarknaden, efter produkt, leds av enteral nutrition, som stod för 47,6% av marknadsandelen 2024, drivet av dess breda användning på sjukhus, långtidsvårdsanläggningar och hemvård för patienter med kroniska sjukdomar och gastrointestinala störningar. Enteral nutrition gynnas av kostnadseffektivitet, enkel administrering och lägre infektionsrisk jämfört med parenterala alternativ. Den ökande förekomsten av cancer, neurologiska störningar och intensivvårdsinläggningar fortsätter att stödja efterfrågan. Spädbarnsnäring följer, stödd av tillväxt inom neonatalvård, medan parenteral nutrition förblir väsentlig för patienter som inte kan tolerera oral eller enteral utfodring.

- Till exempel används Abbotts Jevity och Osmolite enterala formler i stor utsträckning på amerikanska sjukhus för rörmatade vuxna som behöver långvarigt näringsstöd.

Efter Konsument

Efter konsument dominerade vuxensegmentet den kliniska näringsmarknaden med en andel på 68,3% 2024, stödd av den växande åldrande befolkningen och ökande förekomst av kroniska sjukdomar som diabetes, cancer och hjärt-kärlsjukdomar. Högre sjukhusinläggningsfrekvenser och större användning av kliniska näringsterapier inom intensiv- och efterakutvård förstärker ytterligare vuxensegmentets ledarskap. Efterfrågan drivs också av hantering av undernäring bland äldre patienter. Pediatriska segmentet fortsätter att expandera stadigt, stödd av ökad medvetenhet om tidig livsnäring, hantering av för tidig födsel och förbättrad neonatal intensivvårdsinfrastruktur.

- Till exempel används Nestlé Health Sciences Resource och Boost (licensierad av Nestlé utanför USA och Kanada) orala näringstillskott ofta i kliniska miljöer för att hantera sjukdomsrelaterad undernäring, särskilt bland äldre patienter som återhämtar sig från operation eller allvarlig sjukdom.

Efter Dosform

Baserat på dosform hade flytande formuleringar den dominerande andelen på 55,9% 2024, tack vare deras lättsmälthet, snabba absorption och lämplighet för enteral rörmatning. Flytande produkter föredras i stor utsträckning på sjukhus och i hemvård på grund av bekvämlighet, exakt dosering och förbättrad patientföljsamhet. Tillväxten stöds ytterligare av innovationer inom färdig-användning-formuleringar och smaksättning. Pulverformer bibehåller stark efterfrågan för kostnadseffektivitet och längre hållbarhet, medan fasta former tillgodoser specifika terapeutiska och näringsmässiga behov i öppenvård och kompletterande näringsmiljöer.

Viktiga Tillväxtdrivare

Ökad Förekomst av Kroniska Sjukdomar och Undernäring

Den ökande förekomsten av kroniska sjukdomar som cancer, diabetes, gastrointestinala störningar och neurologiska tillstånd är en nyckeldrivkraft för den kliniska näringsmarknaden. Dessa tillstånd ökar avsevärt risken för sjukdomsrelaterad undernäring, vilket negativt påverkar återhämtningsresultat och sjukhusvistelsens längd. Kliniska näringsprodukter integreras i allt högre grad i behandlingsprotokoll för att stödja metabola behov, förbättra immunrespons och påskynda patientåterhämtning. Sjukhus och långtidsvårdsanläggningar betonar tidig näringsscreening och intervention, vilket ytterligare stärker efterfrågan. Dessutom har det ökande antalet kritiskt sjuka patienter och postkirurgiska fall ökat beroendet av enteral och parenteral nutrition. När medvetenheten om de kliniska och ekonomiska fördelarna med näringsterapi växer, fortsätter antagandet att expandera över akut, kronisk och rehabiliterande vårdmiljöer.

- Till exempel rekommenderar European Society for Clinical Nutrition and Metabolism (ESPEN) tidig enteral nutrition hos kritiskt sjuka patienter, och produkter som Fresenius Kabis Fresubin och Abbotts Jevity används rutinmässigt på intensivvårdsavdelningar för att möta protein- och kaloribehov.

Expansion av Geriatrisk Befolkning och Hemvårdsnäring

Den växande äldre befolkningen är en viktig tillväxtfaktor för marknaden för klinisk nutrition, eftersom äldre individer är mer sårbara för undernäring, muskelförlust och kroniska hälsotillstånd. Åldersrelaterade fysiologiska förändringar kräver ofta specialiserat näringsstöd för att upprätthålla styrka, immunitet och övergripande livskvalitet. Produkter för klinisk nutrition används i stor utsträckning för att hantera skörhet, sarkopeni och återhämtning efter operation eller sjukhusvistelse. Samtidigt skiftar vårdsystemen alltmer mot vård i hemmet för att minska kostnader och sjukhusbelastning. Denna övergång har ökat efterfrågan på bekväma, lättadministrerade näringslösningar som är lämpliga för hemanvändning. Flytande och färdiga att konsumera formuleringar får starkt genomslag, vilket möjliggör effektiv näringshantering utanför traditionella vårdinrättningar.

- Till exempel används Danones produkter Fortimel och Fortisip i stor utsträckning i Europa som färdiga att konsumera orala näringstillskott för personer som bor i samhället och på vårdhem, vilket stödjer näringshantering utanför traditionella sjukhusmiljöer.

Ökande hälso- och sjukvårdsutgifter och klinisk medvetenhet

Ökande hälso- och sjukvårdsutgifter globalt stödjer den stadiga expansionen av marknaden för klinisk nutrition. Regeringar och privata vårdgivare investerar i avancerad sjukhusinfrastruktur, intensivvårdsavdelningar och specialiserade näringsterapiprogram. Klinisk nutrition erkänns i allt högre grad som en kärnkomponent i omfattande patientvård, snarare än ett stödjande tillägg. Förbättrad utbildning och träning bland vårdpersonal har ökat medvetenheten om näringens roll i sjukdomshantering och återhämtning. Parallellt har inkluderingen av näringsterapi i kliniska riktlinjer stärkt adoptionen. Ersättningsstöd för enteral och parenteral nutrition i flera regioner har också förbättrat tillgängligheten, vilket uppmuntrar till bredare användning av kliniska näringsprodukter i olika vårdmiljöer.

Viktiga trender och möjligheter

Personliga och sjukdomsspecifika näringslösningar

Personliga och sjukdomsspecifika näringslösningar är en framväxande trend som formar marknaden för klinisk nutrition. Tillverkare utvecklar riktade formuleringar utformade för specifika tillstånd som onkologi, diabetes, njursjukdomar och kritisk sjukdom. Dessa specialiserade produkter förbättrar näringsutnyttjande, ökar patienttolerans och stödjer bättre kliniska resultat. Framsteg inom diagnostik och metabolisk profilering möjliggör mer exakt näringsplanering, i linje med den bredare övergången mot personlig vård. Denna trend erbjuder starka möjligheter för innovation, utveckling av premiumprodukter och differentiering. När vårdgivare i allt högre grad antar individuella behandlingsmetoder förväntas efterfrågan på skräddarsydda kliniska näringslösningar öka, vilket skapar långsiktig tillväxtpotential för marknadsaktörer.

- Till exempel erbjuder Fresenius Kabi sjukdomsspecifika enterala näringslösningar som Fresubin Renal och Fresubin Hepa, formulerade för patienter med kronisk njur- eller leversjukdom, vilket speglar den växande kliniska adoptionen av tillståndsinriktade näringslösningar.

Tillväxtmöjligheter på tillväxtmarknader och inom hemsjukvård

Framväxande marknader erbjuder betydande tillväxtmöjligheter för marknaden för klinisk nutrition tack vare förbättrad hälso- och sjukvårdsinfrastruktur, stigande inkomstnivåer och ökad medvetenhet om nutritionsterapi. Expansionen av privata sjukhus och specialkliniker driver efterfrågan på avancerade näringsprodukter. Dessutom öppnar den växande preferensen för hemsjukvård nya möjligheter för adoption av klinisk nutrition. Företag fokuserar på att expandera distributionsnätverk, introducera kostnadseffektiva formuleringar och lokalisera produktionen för att stärka närvaron i dessa regioner. Digitala hälsoplattformar och fjärrövervakning stöder också hemvårdsbaserad nutritionhantering. Dessa faktorer positionerar tillsammans framväxande ekonomier och hemsjukvårdsmiljöer som nyckelområden för framtida marknadsexpansion.

- Till exempel har Danone investerat i kapacitet och marknadsutveckling för medicinsk nutrition i Kina och andra framväxande ekonomier, och främjar produkter som Nutricias orala näringstillskott för att stödja hemsjukvård och hantering av sjukdomsrelaterad undernäring.

Viktiga Utmaningar

Höga Produktkostnader och Begränsad Ersättningstäckning

Höga kostnader förknippade med produkter för klinisk nutrition utgör en betydande utmaning för marknadstillväxt, särskilt i priskänsliga regioner. Specialiserade formuleringar kräver avancerade tillverkningsprocesser, strikta kvalitetskontroller och efterlevnad av regulatoriska standarder, vilket alla ökar produktionskostnaderna. Begränsade eller inkonsekventa ersättningspolicys begränsar ytterligare patienternas tillgång, särskilt för långvarig eller hemvårdsbaserad nutritionsterapi. I många fall avskräcker utgifter ur egen ficka adoption, vilket leder till att vårdgivare förlitar sig på mindre effektiva alternativ. Att adressera överkomlighet genom förbättrade ersättningsramverk, kostnadsoptimering och värdebaserade vårdmodeller är avgörande för att expandera marknadspenetrationen och säkerställa rättvis tillgång till lösningar för klinisk nutrition.

Regulatorisk Komplexitet och Produktstandardiseringsproblem

Marknaden för klinisk nutrition står inför pågående utmaningar relaterade till komplexa och fragmenterade regulatoriska miljöer. Produkter är föremål för strikta säkerhets-, kvalitets- och märkningskrav, som varierar avsevärt mellan regioner. Skillnader i hur klinisk nutrition klassificeras, antingen som livsmedel, medicinsk mat eller farmaceutiska produkter, lägger till ytterligare komplexitet. Dessa regulatoriska variationer ökar utvecklingstider, efterlevnadskostnader och hinder för marknadsinträde. Att säkerställa konsekvent produktkvalitet samtidigt som man uppfyller olika regionala standarder kan också begränsa innovation. Tillverkare måste investera kraftigt i klinisk validering, dokumentation och regulatorisk expertis, vilket kan belasta resurser och fördröja introduktionen av nya och förbättrade produkter för klinisk nutrition.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för klinisk nutrition med en andel på 38,7% år 2024, stödd av avancerad hälso- och sjukvårdsinfrastruktur, hög medvetenhet om medicinsk nutritionsterapi och stark närvaro av ledande tillverkare. Regionen gynnas av en hög förekomst av kroniska sjukdomar, en snabbt åldrande befolkning och utbredd adoption av enteral och parenteral nutrition på sjukhus och i hemsjukvårdsmiljöer. Gynnsamma ersättningsramverk och väletablerade kliniska riktlinjer stärker ytterligare marknadstillväxten. Kontinuerlig produktinnovation, tillsammans med starka investeringar i personlig nutrition och hemvårdsbaserade lösningar, fortsätter att förstärka Nordamerikas ledarskap på den globala marknaden för klinisk nutrition.

Europa

Europa stod för en andel på 29,4 % av marknaden för klinisk nutrition år 2024, drivet av robusta offentliga sjukvårdssystem och ett ökande fokus på hantering av undernäring på sjukhus och långtidsvårdsanläggningar. En ökande äldre befolkning och växande förekomst av kroniska och livsstilsrelaterade sjukdomar stödjer en stadig efterfrågan. Stark reglering säkerställer hög produktkvalitet, medan nationella näringsprogram främjar tidiga näringsinsatser. Expansion av hemsjukvård och större integration av klinisk nutrition i standardbehandlingsprotokoll bidrar ytterligare till tillväxten. Västeuropa leder den regionala adoptionen, medan Central- och Östeuropa upplever en accelererande ökning.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade 22,1 % av marknaden för klinisk nutrition år 2024 och representerar det snabbast växande regionala segmentet. Tillväxten drivs av snabbt expanderande sjukvårdsinfrastruktur, ökande sjukvårdsutgifter och ökad medvetenhet om fördelarna med klinisk nutrition. Stora åldrande befolkningar, växande börda av kroniska sjukdomar och förbättrad kapacitet inom sjukhus och intensivvård stödjer efterfrågan. Regeringar investerar i modernisering av sjukvården, medan deltagandet från den privata sektorn ökar. Expansion av medicinsk turism och förbättrad tillgång till avancerade näringsterapier förstärker ytterligare marknadspotentialen i viktiga länder i regionen.

Latinamerika

Latinamerika hade en andel på 6,1 % av marknaden för klinisk nutrition år 2024, understödd av förbättrad tillgång till sjukvård och ökad medvetenhet om näringsterapi. Ökande förekomst av kroniska sjukdomar och stigande sjukhusvistelser driver adoptionen av enteral och parenteral nutrition. Expansion av privata sjukvårdsanläggningar och gradvis förbättring av ersättningspolicyer stärker marknadspenetrationen. Brasilien och Mexiko förblir de främsta bidragsgivarna på grund av större patientpopulationer och bättre utvecklade sjukvårdssystem. Trots kostnadsbegränsningar fortsätter pågående sjukvårdsreformer och ett växande fokus på hantering av undernäring att stödja regional tillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för en andel på 3,7 % av marknaden för klinisk nutrition år 2024, drivet av ökande investeringar i sjukvården och expanderande sjukhusinfrastruktur. Ökande förekomst av kroniska sjukdomar, tillsammans med förbättrad tillgång till medicinska nutritionsterapier, stödjer efterfrågan. Gulfstaternas samarbetsråd leder den regionala tillväxten på grund av högre sjukvårdsutgifter och adoption av avancerade behandlingsprotokoll. I Afrika förblir marknadsexpansionen gradvis, begränsad av begränsad ersättning och utmaningar med överkomlighet, även om ökad medvetenhet och internationella sjukvårdsinitiativ bidrar till en stadig långsiktig tillväxt.

Marknadssegmenteringar:

Efter produkt

- Spädbarnsnutrition

- Enteral nutrition

- Parenteral nutrition

Efter konsument

Efter doseringsform

Efter tillämpning

- Undernäring

- Cancernutrition

- Metabola störningar

- Neurologiska sjukdomar

- Gastrointestinala störningar

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för klinisk nutrition kännetecknas av ett väletablerat konkurrenslandskap med närvaro av globala multinationella företag och specialiserade näringsleverantörer som fokuserar på produktinnovation, portföljexpansion och geografisk räckvidd. Ledande aktörer som Abbott, Nestlé Health Science S.A., Danone, Baxter och B. Braun upprätthåller starka marknadspositioner genom omfattande enteral och parenteral nutritionserbjudanden och djup integration med sjukhus- och hemsjukvårdskanaler. Företag som Perrigo Company PLC, Reckitt Benckiser, Ajinomoto, Hero Nutritionals och Pfizer Inc. stärker konkurrensen genom att expandera specialiserade och sjukdomsspecifika näringsformuleringar. Strategiska initiativ som lansering av nya produkter, kliniska samarbeten, förvärv och investeringar i forskning och utveckling är allmänt antagna för att möta föränderliga patientbehov. Betoning på personlig nutrition, färdiga formuleringar och expansion på framväxande marknader fortsätter att forma konkurrensdynamik och långsiktiga tillväxtstrategier över marknaden för klinisk nutrition.

Nyckelspelaranalys

- Ajinomoto

- Abbott

- Reckitt Benckiser

- B. Braun

- Pfizer Inc.

- Nestlé Health Science S.A.

- Hero Nutritionals

- Baxter

- Danone

- Perrigo Company PLC

Senaste utvecklingen

- I januari 2025 lanserade Otsuka Pharmaceutical ENOSOLID, en halvfast enteral näringsformel designad för att anpassa sig till traditionella japanska kostpreferenser.

- I november 2024 introducerade Cadila Pharmaceuticals Militol, ett järntillskott formulerat för att optimera näringsbalansen för förbättrad absorption och gastrointestinal tolerans. Produkten adresserar effektivt järnbrist genom att inkludera komponenter som förbättrar järnupptag samtidigt som den stödjer allmänt välbefinnande.

- I september 2024 samarbetade Dutch Medical Food B.V. med Pristine Pearl Pharma Pvt. Ltd. för att introducera innovativa medicinska näringsprodukter i Indien. Detta samarbete fokuserar på att adressera tillstånd som cancer, pediatrisk undernäring, KOL och läkemedelsresistent epilepsi, med målet att avsevärt förbättra patientresultaten inom den indiska hälso- och sjukvården.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Konsument, Dosform, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för klinisk nutrition förväntas uppleva fortsatt efterfrågan på grund av den ökande bördan av kroniska och livsstilsrelaterade sjukdomar över alla åldersgrupper.

- Ökat fokus på tidig näringsintervention kommer att stärka integrationen av klinisk nutrition i standardbehandlingsprotokoll.

- Personliga och sjukdomsspecifika näringsformuleringar kommer att få bredare användning på sjukhus och i hemvårdsmiljöer.

- Tillväxten i den globala äldre befolkningen kommer att fortsätta driva efterfrågan på långsiktiga och stödjande näringsterapier.

- Expansionen av hemvårdsbaserad vård kommer att öka användningen av färdigförbrukade och lättadministrerade näringsprodukter.

- Pågående innovation inom enteral och parenteral nutrition kommer att förbättra patientresultat och behandlingseffektivitet.

- Framväxande marknader kommer att uppleva accelererad tillväxt stödd av utveckling av hälsoinfrastruktur och ökad medvetenhet.

- Digital hälsa och fjärrövervakning kommer att förbättra näringshantering och patientföljsamhet.

- Strategiska samarbeten och förvärv kommer att förbli centrala för konkurrenspositionering bland ledande aktörer.

- Starkt fokus på regulatorisk efterlevnad och kvalitetsstandarder kommer att forma produktutveckling och marknadsexpansion.