Marknadsöversikt

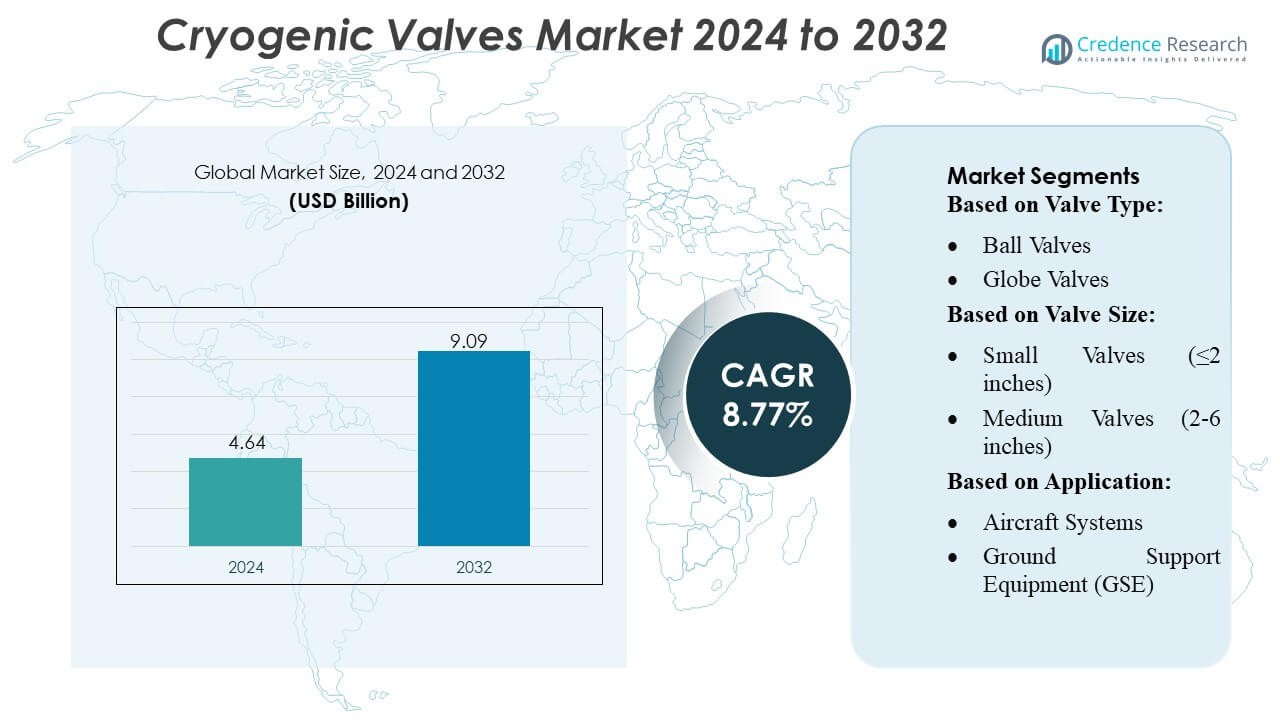

Marknaden för kryogena ventiler värderades till 4,64 miljarder USD år 2024 och förväntas nå 9,09 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,77% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kryogena ventiler 2024 |

4,64 miljarder USD |

| Marknad för kryogena ventiler, CAGR |

8,77% |

| Marknadsstorlek för kryogena ventiler 2032 |

9,09 miljarder USD |

Marknaden för kryogena ventiler kännetecknas av en stark konkurrensmiljö formad av globalt etablerade tillverkare som fokuserar på avancerade tätningsteknologier, högprecisionsbearbetning och robust prestanda i ultralåga temperaturmiljöer. Företag investerar kontinuerligt i automation, digital övervakning och materialinnovation för att förbättra tillförlitligheten för LNG, väte, rymd och industriella gasapplikationer. Strategiska partnerskap med EPC-entreprenörer och energiproducenter stärker ytterligare deras marknadsnärvaro. Asien-Stillahavsområdet leder den globala marknaden med en uppskattad andel på 32–34%, drivet av snabb industrialisering, expanderande LNG-importinfrastruktur och betydande framsteg inom rymd- och väteenergiprogram som ökar den långsiktiga efterfrågan på kryogena ventilösningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för kryogena ventiler värderades till 4,64 miljarder USD år 2024 och förväntas nå 9,09 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,77% under prognosperioden.

- Starka marknadsdrivkrafter inkluderar ökande LNG-handel, expanderande väteinfrastruktur och ökad användning av kryogena gaser inom rymd, industriell tillverkning och energiapplikationer.

- Viktiga marknadstrender innefattar snabb adoption av smarta ventilövervakningssystem, integration av digitala kontroller och ökad efterfrågan på lätta legeringar och avancerade tätmaterial.

- Konkurrensen förblir intensiv då globala tillverkare investerar i automation, precisionsbearbetning och EPC-partnerskap, medan begränsningar inkluderar höga produktionskostnader, stränga certifieringskrav och tekniska utmaningar för att uppnå noll läckage vid ultralåga temperaturer.

- Asien-Stillahavsområdet leder marknaden med 32–34% regional andel, medan små ventilstorlekar (≤2 tum) har den största segmentandelen på grund av utbredd användning i rymdsystem, distribution av industriella gaser och kompakta LNG-applikationer.

Marknadssegmenteringsanalys:

Efter ventiltyp

Kulventiler dominerar marknaden för kryogena ventiler med en uppskattad andel på 32–34%, drivet av deras täta avstängningsförmåga, låga vridmomentkrav och starka lämplighet för LNG-överföring, lagring och bränslesystem för rymd. Deras kvartsvridningsdesign förbättrar driftseffektiviteten i extremt låga temperaturförhållanden, vilket gör dem föredragna i kontinuerliga driftsmiljöer. Globventiler och slussventiler följer, stödda av omfattande användning i stryp- och isoleringsfunktioner över industriella gas- och rymdpropulsionssystem. Backventiler och fjärilsventiler vinner mark i sekundära flödeskontrollroller, medan specialventiltyper tjänar nischade låg-läckage och ultra-hög-renhetsapplikationer.

- Till exempel är Parker Hannifins egna kryogena kulventiler (under deras “Bestobell”-linje) designade för att vara cirka 30 % lättare än motsvarande fullflödeskulventiler — vilket minskar rörbelastningen och underlättar enklare installation i LNG- eller gasanläggningar.

Efter ventilstorlek

Små ventiler (≤2 tum) har den dominerande positionen med 38–40 % marknadsandel, stödda av deras utbredda integration i precisionsflygplansmonteringar, kryogena överföringslinjer, forskningslaboratorier och kompakta LNG-distributionssystem. Deras lätta konstruktion, höga tillförlitlighet och enkel installation driver på användningen i applikationer som kräver snabb aktivering och exakt flödesreglering. Medelstora ventiler (2–6 tum) visar stadig efterfrågan inom medelstora industriella gasdistributioner, medan stora (6–12 tum) och extra stora (>12 tum) ventiler betjänar LNG-terminaler, lagringstankar och tunga försvarsplattformar där hög flödeskapacitet är avgörande.

- Till exempel stöder Habonims serie av kryogena kulventiler som “C28” diametrar från ¼-tum (DN8) upp till 8-tum (DN200), och täcker det lilla ventilområdet, med temperaturklassificeringar från –269 °C upp till +200 °C och tryckklass upp till ANSI Class 2500 (414 bar / 6000 psi) under full certifiering.

Efter applikation

Flygplansproduktion och testning framträder som den ledande applikationen med 30–32 % andel, drivet av omfattande användning av kryogena ventiler i raketdrivningstestning, översta stegets bränslesystem, läckagetestmoduler och hantering av högren flytande syre (LOX) och flytande väte (LH2). Segmentet gynnas av ökande rymduppskjutningsaktiviteter, privata rymdfärdsinvesteringar och expanderande kryogen testinfrastruktur. Flygplanssystem och GSE bidrar betydligt genom deras beroende av lågtemperaturbränslehantering och miljökontrollsystem, medan försvars- och militärapplikationer utnyttjar kryogena ventiler för missildrivning, övervakningsplattformar och strategiska bränslelagringsnätverk.

Viktiga tillväxtdrivkrafter

1. Ökande LNG-handel och infrastrukturutbyggnad

Global LNG-konsumtion fortsätter att accelerera när länder övergår till renare energi, vilket driver på betydande investeringar i förvätskningsanläggningar, återförgasningsterminaler och kryogena lagringsnätverk. Denna expansion ökar avsevärt efterfrågan på högpresterande kryogena ventiler som kan motstå extrema temperaturer samtidigt som de säkerställer läckagefri drift. Storskaliga LNG-fartyg, flytande lagringsenheter och stads-gasdistributionsnätverk är starkt beroende av kul-, port- och backventiler designade för högt flöde och säkerhetskritiska miljöer. Tillväxten av gränsöverskridande LNG-handel stärker ytterligare den långsiktiga användningen inom marina, industriella och verktygssektorer.

- Till exempel är Flowserves McCANNA Cryogenic Ball Valve klassad för drift ner till –196 °C (–320 °F), vilket gör den lämplig för LNG-förvätskning, transport och återförgasning — inklusive transportfartyg, lagring och återförgasningsanläggningar.

2. Växande rymdutforskning och satellituppskjutningsaktiviteter

Snabba framsteg inom kommersiell rymdfart, satellitutplacering och raketdrivteknologier ökar behovet av kryogena ventiler som används för att hantera flytande syre, flytande väte och andra extremt lågtemperaturdrivmedel. Flygplanstillverkare och testanläggningar kräver mycket pålitliga, precisionsutformade ventiler för att stödja bränslepåfyllning, markstödsutrustning, motorantändningssystem och högtryckstestställ. Med privata rymdbyråer som ökar uppskjutningsfrekvenserna och framväxande länder som investerar i rymduppdrag fortsätter efterfrågan på kryogena ventiler med precisionsflödeskontroll, låg läckage och robust feltolerans att öka.

- Till exempel täcker Velans små smidda stål-kryogena ventiler (både glob- och grindtyper) storleksintervallet NPS ¼ till 2 (DN 8–50) och stöder tryckklasser från ASME 150 upp till 2500 — vilket gör det möjligt för dem att fungera under mycket högtryckskryogena serviceförhållanden som ofta krävs för lagring och överföring av flytande väte eller syre.

3. Ökad användning av industrigaser inom tillverkning

Industrier som kemi, livsmedelsbearbetning, läkemedel, elektronik och metallurgi är i allt högre grad beroende av kryogena gaser som kväve, syre och argon för kylning, bevarande och kontrollerade atmosfärsoperationer. Denna trend driver på en fortsatt efterfrågan på kryogena ventiler som säkerställer säker inneslutning och exakt reglering av lågtemperaturgaser över rörledningar, transporttankar och lagring på plats. Övergången mot automatisering och fjärrövervakning stöder ytterligare antagandet av avancerade ventilkonstruktioner med förbättrad hållbarhet, bättre tätningsmaterial och kompatibilitet med hög-renhetsapplikationer, vilket stärker marknadstillväxten över industriella och kommersiella sektorer.

Viktiga trender och möjligheter

1. Växande integration av smarta och automatiserade kryogena ventilsystem

Digitalisering över energi-, flyg- och industrisektorer skapar starka möjligheter för smarta kryogena ventiler utrustade med sensorer, automatiserade ställdon och realtidsdiagnostik. Dessa system förbättrar driftsäkerheten, upptäcker tidiga läckage, stödjer prediktivt underhåll och integreras sömlöst med SCADA- och IoT-baserade övervakningsplattformar. När slutanvändare prioriterar effektivitet och tillförlitlighet ökar möjligheterna för tillverkare som erbjuder ventiler med inbäddad elektronik, fjärrdriftsmöjligheter och självjusterande kontrollmekanismer. Antagandet är särskilt starkt i LNG-terminaler, kryogena laboratorier och flygtestanläggningar som söker förbättrad operativ intelligens.

- Till exempel erbjuder BAC kryogena kulventiler klassade till –196 °C (–320 °F), som kan hantera LNG / LPG / kryogena gaser med full- eller reducerad genomströmningsdesign.

2. Expansion av vätgasekonomin och kryogena bränsleanvändningar

Växande investeringar i grön vätgasproduktion, tankinfrastruktur och vätgasdriven mobilitet skapar betydande möjligheter för ventiler för ultralåga temperaturer som kan hantera flytande väte (LH2). När länder etablerar vätgaskorridorer, tankstationer och storskaliga lagringsanläggningar ökar efterfrågan på högintegritets kryogena ventiler inom transport, industriell användning och elproduktion. Vätets strikta säkerhetskrav driver på användningen av ventiler med överlägsen tätning, material med låg permeation och precisionsaktivering. Detta framväxande energiekosystem positionerar tillverkare av kryogena ventiler att dra nytta av långsiktig tillväxt kopplad till global avkarbonisering.

- Till exempel tillverkar Powell Valves kryogena ventiler som är klassade för servicetemperaturer så låga som –423 °F (–253 °C). Detta temperaturområde är relevant för hantering av flytande väte (LH2), och företaget erbjuder dessa ventiler i ett brett storlekssortiment från ½” upp till 60″ rörstorlek.

3. Ökad användning av lätta och avancerade legeringar i ventilproduktion

En övergång mot lätta, korrosionsbeständiga material som rostfritt stål, aluminiumlegeringar och nickelbaserade superlegeringar skapar nya möjligheter inom flyg- och LNG-applikationer. Dessa avancerade material minskar ventilens vikt, ökar hållbarheten och förbättrar motståndet mot termisk chock, vilket gör dem idealiska för kryogena miljöer. Tillverkare investerar i allt högre grad i förbättrad bearbetning, additiv tillverkning och avancerade beläggningsteknologier för att producera komponenter med hög tillförlitlighet. Denna trend stödjer bredare användning i kompakta flygsystem, rymdfarkoster och portabla gastransportsystem där vikt och termisk stabilitet är kritiska prestandafaktorer.

Viktiga utmaningar

1. Höga kostnader för material, testning och certifiering

Kryogena ventiler kräver premium material, precisionsbearbetning och rigorös kvalitetstestning för att säkerställa säker drift vid ultralåga temperaturer. Dessa processer ökar produktionskostnaderna avsevärt, särskilt för ventiler som används inom flyg, LNG-transport och vätesystem där felmarginalen är extremt låg. Efterlevnad av strikta standarder—såsom ISO, API och flygspecifika certifieringar—tillför ytterligare kostnader och komplexitet. Dessa kostnadspress utmanar små och medelstora tillverkare samtidigt som de begränsar användningen i kostnadskänsliga marknader, särskilt i utvecklingsregioner med budgetbegränsningar för kryogen infrastruktur.

2. Teknisk komplexitet och risk för läckage under extrema förhållanden

Att uppnå noll-läckageprestanda och långsiktig tillförlitlighet i kryogena miljöer är en stor utmaning på grund av termisk kontraktion, snabba temperaturcykler och tätningens nedbrytning vid −196°C och lägre. Även mindre designfel kan leda till operativa fel, säkerhetsrisker och kostsam stilleståndstid. Att upprätthålla ventilens integritet för högtryckskryogena vätskor som LNG och LH2 kräver avancerade tätningsteknologier, precis montering och robust materialval. Dessa tekniska komplexiteter ökar riskerna för fel, kräver specialiserad expertis och kräver kontinuerlig FoU-investering för att möta utvecklande applikationskrav.

Regional analys

Nordamerika

Nordamerika står för cirka 33–35% av marknaden för kryogena ventiler, stödd av stark LNG-infrastruktur, avancerade rymdprogram och expanderande initiativ för vätgasutveckling. USA leder adoptionen genom omfattande investeringar i LNG-exportterminaler, anläggningar för industriell gasproduktion och rymduppskjutningsoperationer drivna av NASA och kommersiella rymdföretag. Regionens mogna petrokemiska bas och ökande efterfrågan på flytande kväve och syre inom hälso- och sjukvård, elektronik och livsmedelsbearbetning stärker ytterligare marknadstillväxten. Strikta säkerhetsstandarder, robusta ventilproduktionskapaciteter och ökad adoption av automatiserade ventilteknologier förbättrar regionens konkurrensposition inom högpresterande kryogena applikationer.

Europa

Europa står för nästan 28–30% av den globala marknadsandelen, drivet av stark aktivitet inom industrigaser, rymdutforskningsprogram och regionens ledarskap inom vätgasekonomin. Länder som Tyskland, Frankrike, Storbritannien och Nederländerna investerar kraftigt i kryogen lagring, grön vätgasproduktion och LNG-importinfrastruktur. Europeiska rymdorganisationens framdrivnings- och testprogram bidrar till en konstant efterfrågan på precisionskonstruerade ventiler som klarar ultra-låga temperaturer. Regulatoriskt fokus på energiomställning och koldioxidreduktion påskyndar adoptionen av vätgaskompatibla kryogena ventiler, medan tillväxt inom läkemedel och livsmedelsbevaring ytterligare stöder regional marknadsexpansion.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder i tillväxtmomentum och står för 32–34% av andelen, drivet av snabb industrialisering, LNG-importexpansion och rymdframsteg över Kina, Japan, Indien och Sydkorea. Regionens storskaliga investeringar i petrokemikalier, elektronikproduktion och kylkedjelogistik ökar avsevärt efterfrågan på kryogena ventiler som används i hantering av syre, kväve och argon. Kinas expanderande rymdutforskningsinitiativ och Japans starka vätgasrörlighetsprogram påskyndar ytterligare adoptionen. Växande LNG-konsumtion, urbaniseringsledd användning av industrigaser och ökande närvaro av globala ventilproducenter stärker Asien-Stillahavsområdets position som den snabbast växande marknaden för högkapacitets- och precisionskryogena ventilsystem.

Latinamerika

Latinamerika representerar cirka 6–8% av marknaden, stödd av ökande LNG-importaktiviteter, expanderande användning av industrigaser och framväxande demonstrationsprojekt för vätgas. Brasilien, Mexiko och Argentina leder adoptionen på grund av ökande efterfrågan på kväve och syre inom kemi, stål, hälso- och sjukvård och livsmedelsindustrier. Utveckling av LNG-terminaler och renare energinitiativ skapar nya möjligheter för kryogena ventiler inom marin transport och återförgasningsanläggningar. Även om regionens rymdsektor är jämförelsevis mindre, stöder växande engagemang i satellitintegration och testning nischad efterfrågan. Regulatorisk modernisering och ökande utländska investeringar fortsätter att stärka marknadspenetrationen över nyckelekonomier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har 5–7% marknadsandel, främst drivet av LNG-förvätskningsprojekt, industriell gasproduktion och ökande initiativ för vätgasekonomi i Gulfstaterna. Förenade Arabemiraten, Qatar och Saudiarabien investerar kraftigt i kryogen infrastruktur för LNG-export och framväxande gröna vätgasförsörjningskedjor, vilket genererar betydande efterfrågan på högpresterande ventiler. Afrikas adoption stöds av ökande krav på medicinsk syre, expansion av gruvindustrin och gradvis utveckling av LNG-baserad elproduktion. Även om användningen inom flygindustrin är begränsad, expanderar ökad industrialisering och energidiversifieringsinitiativ regionens roll på den globala marknaden för kryogena ventiler.

Marknadssegmenteringar:

Efter ventiltyp:

Efter ventilstorlek:

- Små ventiler (≤2 tum)

- Medelstora ventiler (2-6 tum)

Efter applikation:

- Flygsystem

- Markstödsutrustning (GSE)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för kryogena ventiler inkluderar stora aktörer som Parker Hannifin Corporation, Habonim Valve Solutions, Flowserve, Velan Inc., BAC Valves, Powell Valves, Herose GmbH, L&T, Emerson Electric Co. och Bray International, Inc. Marknaden för kryogena ventiler definieras av en blandning av globala ventilproducenter, specialiserade kryogena ingenjörsföretag och framväxande teknikleverantörer som fokuserar på högpresterande flödeskontroll för applikationer vid ultralåga temperaturer. Konkurrenter särskiljer sig genom att investera i avancerade tätningsmaterial, precisionsbearbetningskapacitet och rigorös kryogen testning för att säkerställa tillförlitlighet i LNG, industriell gas, vätgas, flyg- och försvarsmiljöer. Marknadsaktörer betonar innovation inom automatiserad aktivering, digital övervakning och IoT-aktiverad ventildiagnostik för att stödja prediktivt underhåll och förbättra säkerheten. Många företag expanderar sina tillverkningsanläggningar nära LNG-terminaler och industriella gashubbar, vilket möjliggör snabbare leverans och förbättrad anpassning. Strategiska partnerskap med EPC-entreprenörer, rymdorganisationer och utvecklare av vätgasinfrastruktur stärker marknadspositionerna. Drivkraften mot lättare legeringar, förbättrad korrosionsbeständighet och kompatibilitet med flytande vätgas öppnar nya möjligheter, medan strikta prestandacertifieringar och ökande kundförväntningar fortsätter att intensifiera konkurrensen på globala och regionala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Parker Hannifin Corporation

- Habonim Valve Solutions

- Flowserve

- Velan Inc.

- BAC Valves

- Powell Valves

- Herose GmbH

- L&T

- Emerson Electric Co.

- Bray International, Inc.

Senaste utvecklingen

- I september 2025 öppnar Ohio Valve Company Valve World Headquarters i Houston, med målet att bli ett globalt nav för innovation, operativ excellens och branschledarskap inom ventilproduktion.

- I juni 2025 har KITZ Corporation anförtrotts utvecklingen av ventiler som är avgörande för livsuppehållandet av astronauter i den internationella bostadsmodulen (I-Hab). Detta kontrakt framhäver KITZ Corporations expertis inom kryogena ventilapplikationer för rymdutforskning.

- I januari 2025 lanserade InflowControl den Gas Autonomous Inflow Control Valve (Gas AICV), den första autonoma flödeskontrollventilen designad specifikt för gasreservoarer. Denna teknik syftar till att förbättra gasproduktionseffektiviteten genom att automatiskt förhindra att vatten kommer in i flödesvägen när vattenbrytning inträffar, samtidigt som gas och kondensat fortsätter att flöda.

- I januari 2025 vann Baker Hughes ett kontrakt från Bechtel för att leverera gasteknologiutrustning, inklusive åtta huvudkylkompressorer, för två förvätskningståg som totalt uppgår till 11 MTPA i Louisiana.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Ventiltyp, Ventilstorlek, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera stadigt när LNG-infrastrukturen växer över import-, export- och lagringsanläggningar.

- Användningen av kryogena ventiler kommer att öka med accelererande investeringar i vätgasproduktion, transport och tankningsnätverk.

- Rymd- och rymdutforskningsprogram kommer att öka efterfrågan på högprecisionsventiler som hanterar flytande syre och flytande väte.

- Tillverkare kommer att fokusera på smarta, automatiserade ventilsystem utrustade med sensorer och digitala övervakningsmöjligheter.

- Materialinnovation kommer att avancera, med lätta legeringar och förbättrade tätningsteknologier som får bredare användning.

- Industriell gaskonsumtion inom kemi, sjukvård och elektronik kommer att fortsätta stärka den långsiktiga ventilbehovet.

- Framväxande ekonomier kommer att investera mer i kryogen lagring och distribution, vilket expanderar regionala marknadsmöjligheter.

- Hållbarhetsmål kommer att driva antagandet av energieffektiva ventiler med lägre läckage och förbättrad termisk prestanda.

- Partnerskap mellan ventilproducenter, EPC-entreprenörer och energiproducenter kommer att intensifieras för storskaliga projekt.

- Regulatorisk betoning på säkerhets- och prestandastandarder kommer att driva tillverkare mot mer rigorös testning och certifiering.