Marknadsöversikt

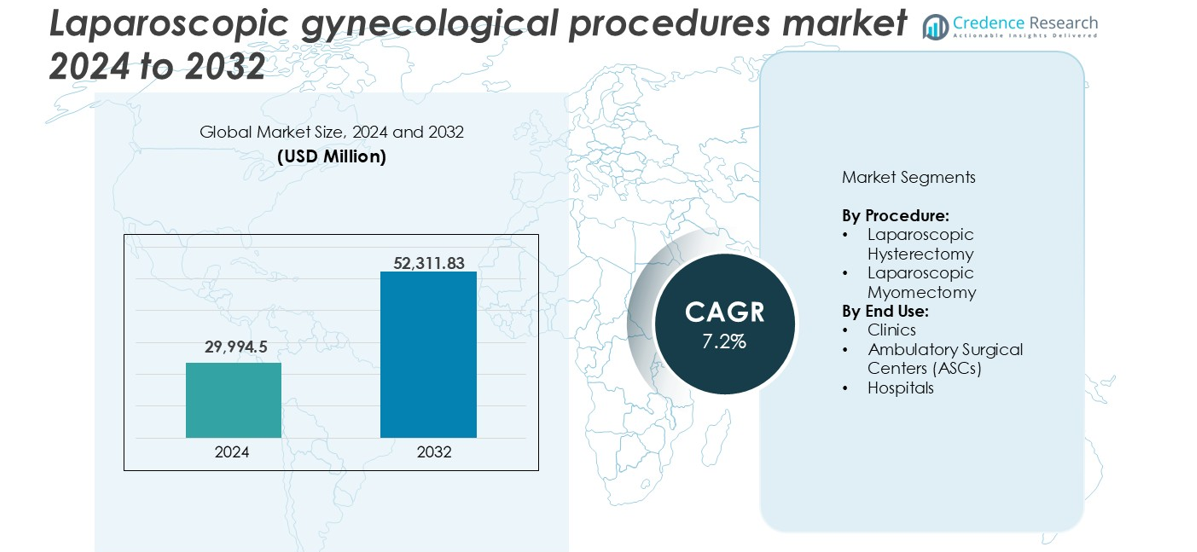

Marknaden för laparoskopiska gynekologiska ingrepp värderades till 29 994,5 miljoner USD år 2024 och förväntas nå 52 311,83 miljoner USD år 2032, med en CAGR på 7,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för laparoskopiska gynekologiska ingrepp 2024 |

29 994,5 miljoner USD |

| Marknad, CAGR för laparoskopiska gynekologiska ingrepp |

7,2% |

| Marknadsstorlek för laparoskopiska gynekologiska ingrepp 2032 |

52 311,83 miljoner USD |

De främsta aktörerna på marknaden för laparoskopiska gynekologiska ingrepp inkluderar Medtronic, Johnson & Johnson, Stryker, Olympus Corporation, Karl Storz SE & CO. KG och Intuitive Surgical. Dessa företag leder genom starka produktportföljer, kontinuerlig innovation och global räckvidd. De erbjuder avancerade laparoskopiska system, energienheter och avbildningstekniker som stödjer hög procedureffektivitet. Nordamerika dominerar marknaden med en andel på 35% år 2024, drivet av höga kirurgiska volymer, skickliga vårdpersonal och gynnsamma ersättningsstrukturer. Europa följer med en andel på 28%, stödd av väletablerade sjukhusnätverk och tidig adoption av minimalt invasiva tekniker.

Marknadsinsikter

- Marknaden för laparoskopiska gynekologiska ingrepp värderades till 29 994,5 miljoner USD år 2024 och förväntas nå 52 311,83 miljoner USD år 2032, med en tillväxttakt på 7,2%.

- Ökad efterfrågan på minimalt invasiva operationer på grund av snabbare återhämtning, minskad smärta och lägre risk driver marknadstillväxten.

- Viktiga trender inkluderar ökad användning av robotassisterad laparoskopi och expansion av dagkirurgiska centra för dagvårdsprocedurer.

- Stora aktörer som Medtronic, Johnson & Johnson och Olympus leder marknaden genom avancerade enheter och global närvaro, medan medelstora företag fokuserar på innovation inom ergonomiska och precisionsverktyg.

- Nordamerika har den största regionala andelen på 35%, följt av Europa med 28% och Asien-Stillahavsområdet med 22%. Efter procedur leder laparoskopisk hysterektomi med över 60% segmentandel, medan sjukhus står för mer än 65% av procedurerna efter användning, stödda av bättre infrastruktur och skicklig personal.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter procedur

Laparoskopisk hysterektomi har den största andelen på marknaden för laparoskopiska gynekologiska ingrepp och står för över 60% av segmentet år 2024. Denna dominans drivs av dess utbredda användning för behandling av tillstånd som myom, endometrios och onormal blödning. Kirurger föredrar tekniken på grund av minskad postoperativ smärta, snabbare återhämtning och lägre risk för komplikationer. Ökad medvetenhet om minimalt invasiva operationer stöder ytterligare dess användning. Laparoskopisk myomektomi ser också stadig tillväxt, särskilt bland yngre kvinnor som söker fertilitetsbevarande alternativ, men användningen är begränsad jämfört med hysterektomi på grund av procedurens komplexitet.

- Till exempel stödde Intuitive Surgicals da Vinci-system cirka 2,29 miljoner procedurer globalt år 2023, en ökning med 22% jämfört med 2022. Medan gynekologiska ingrepp som hysterektomier förblir en kärnapplikation, har allmän kirurgi blivit den största och snabbast växande kategorin för plattformen.

Efter användningsområde

Sjukhus dominerar användningssegmentet med mer än 65% marknadsandel år 2024, stödda av avancerad infrastruktur, tillgång till skickliga kirurgiska team och omfattande postoperativ vård. Sjukhus utför en stor volym gynekologiska operationer, särskilt för komplexa fall som kräver avancerad avbildning och anestesi. Kliniker och ambulatoriska kirurgiska centra (ASC) visar växande dragkraft, särskilt för elektiva och öppenvårdsprocedurer. ASC drar nytta av snabbare genomströmning, minskade kostnader och kortare väntetider, vilket gör dem attraktiva för rutinmässiga laparoskopiska ingrepp, även om sjukhus förblir den primära miljön för de flesta högrisk- eller komplicerade procedurer.

- Till exempel utförde Cleveland Clinic över 6 000 gynekologiska operationer år 2023, med mer än 90% av minimalt invasiva fall utförda i öppenvårdsmiljöer.

Viktiga tillväxtdrivare

Ökande preferens för minimalt invasiva kirurgiska tekniker

Minimalt invasiva procedurer fortsätter att vinna mark på grund av deras kliniska fördelar. Laparoskopiska gynekologiska ingrepp erbjuder minskad postoperativ smärta, kortare sjukhusvistelser, minimal ärrbildning och snabbare återhämtningstider. Dessa fördelar överensstämmer med patientpreferenser och vårdgivares mål att förbättra resultat och minska kostnader. Kirurger föredrar också laparoskopi för dess förbättrade visualisering och precision. Ökad medvetenhet, växande börda av gynekologiska sjukdomar och skiftet mot öppenvård har accelererat adoptionen globalt. I utvecklingsregioner stöder förbättrad sjukhusinfrastruktur och ökad tillgång till skickliga kirurger tillväxten. Elektiva procedurer som laparoskopisk hysterektomi och myomektomi ser nu högre volymer i både offentliga och privata vårdmiljöer.

- Till exempel har Indiens Apollo Hospitals Group utökat sina specialiserade gynekologiska enheter över mer än 15 stora städer, genom att använda sina Apollo Spectra och Mainstream Hospital-nätverk för att utföra tusentals minimalt invasiva ingrepp årligen.

Ökande Förekomst av Gynekologiska Sjukdomar

Förekomsten av tillstånd som livmoderfibrer, endometrios och onormal livmoderblödning fortsätter att öka. Dessa sjukdomar kräver ofta kirurgiskt ingrepp när medicinering visar sig ineffektiv. Laparoskopiska ingrepp blir alltmer det förstahandsvalet för sådana tillstånd, särskilt bland kvinnor i reproduktiv ålder. Livsstilsförändringar, sena graviditeter och hormonella obalanser har bidragit till sjukdomsförekomsten i urbana befolkningar. Diagnostiska framsteg och bättre screeningmetoder har förbättrat upptäcktsfrekvenserna, vilket ytterligare ökar ingreppsvolymen. Sjukhus och specialkliniker är nu bättre rustade att erbjuda snabb laparoskopisk vård, vilket ökar marknadsefterfrågan. Behovet av fertilitetsbevarande behandlingar driver också myomektomifall, särskilt bland yngre kvinnor.

- Till exempel rapporterar Centers for Disease Control and Prevention (CDC) att livmoderfibrer påverkar upp till 70% av kvinnor vid 50 års ålder i USA, vilket driver efterfrågan på kirurgisk behandling.

Teknologiska Framsteg inom Kirurgisk Utrustning

Kontinuerliga förbättringar av laparoskopiska verktyg, bildsystem och energienheter har förbättrat kirurgisk effektivitet och säkerhet. Högupplösta kameror, 3D-visualisering och robotassistans möjliggör nu större precision under komplexa gynekologiska ingrepp. Avancerade energienheter minskar vävnadsskador och blödningar, vilket förbättrar patientresultaten. Dessa innovationer har sänkt inlärningskurvan för kirurger och förbättrat antagandet över sjukhus i nivå 2 och nivå 3. Företag investerar i ergonomiska instrument och AI-aktiverade plattformar för att stödja beslutsfattande. Till exempel förbättrar integrerade system som kombinerar visualisering, sug och dissektion operativ kontroll. När sjukhus uppgraderar utrustning erbjuder fler institutioner laparoskopiska tjänster, vilket ökar tillgången och ingreppsvolymerna.

Viktiga Trender & Möjligheter

Ökning av Ambulatoriska Kirurgiska Center och Dagvårdsprocedurer

Skiftet mot polikliniska laparoskopiska operationer accelererar. Ambulatoriska kirurgiska center (ASC) erbjuder lägre kostnader, minskade infektionsrisker och snabbare omsättning än traditionella sjukhus. Förbättringar inom anestesi och postoperativ vård möjliggör nu utskrivning samma dag för ingrepp som laparoskopisk hysterektomi och myomektomi. Betalare och patienter föredrar ASC på grund av överkomlighet och bekvämlighet. Kirurger drar också nytta av fokuserade arbetsflöden och flexibel schemaläggning. Denna trend stödjer större fallvolymer, särskilt i urbana centra. Privata vårdkedjor expanderar ASC-nätverk för att möta efterfrågan. Modellen passar väl med värdebaserade vårdinitiativ och stödjer långsiktig marknadstillväxt.

- Till exempel utförde Surgery Partners över 605 000 kirurgiska ingrepp på sina 180+ platser under 2023, där gynekologisk kirurgi förblev en nyckelkomponent i deras mångspecialiserade öppenvårdsportfölj.

Utöka tillgången i framväxande ekonomier

Framväxande marknader erbjuder betydande tillväxtmöjligheter tack vare ökande investeringar i hälso- och sjukvårdsinfrastruktur. Länder i Asien-Stillahavsområdet, Latinamerika och Mellanöstern utökar sin kirurgiska kapacitet för att möta kvinnors hälsobehov. Statliga program stödjer utbildning i minimalt invasiv kirurgi och uppgradering av utrustning på offentliga sjukhus. Ökande disponibel inkomst och hälso-medvetenhet driver också efterfrågan i privata sektorer. Medicinsk turism i länder som Indien och Thailand driver ytterligare på adoptionen. Lokala distributörer och multinationella enhetstillverkare bildar strategiska partnerskap för att tränga in på dessa marknader. Att utöka tillgången till kvalificerad vård och diagnostik kommer fortsätta att låsa upp volympotentialen i dessa underbetjänade regioner.

Viktiga utmaningar

Höga kostnader för utrustning och installation

Laparoskopiska gynekologiska ingrepp kräver avancerad operationsrumsinfrastruktur, högklassiga bildsystem och utbildad personal. Den initiala investeringen för sjukhus förblir betydande, särskilt i låginkomstregioner. Kostnader för förbrukningsvaror och underhåll av utrustning ökar den ekonomiska bördan. Mindre kliniker saknar ofta kapital eller volymmotivering för att investera i fullständiga laparoskopiska installationer. Som ett resultat är tillgången ojämn över geografiska områden. Begränsad ersättning i vissa länder begränsar ytterligare överkomligheten för patienter och vårdgivare. Även om priserna gradvis sjunker, förblir kostnaden en barriär för storskalig adoption, särskilt i landsbygds- eller resursbegränsade miljöer.

Brant inlärningskurva och brist på skickliga kirurger

Laparoskopisk kirurgi kräver avancerad hand-öga-koordination, specialiserad utbildning och kontinuerlig praktik. Många gynekologiska kirurger i utvecklingsregioner förlitar sig fortfarande på öppna tekniker på grund av begränsad tillgång till formella laparoskopiutbildningsprogram. Inlärningskurvan fördröjer adoptionen och påverkar kirurgiska resultat i vissa fall. Brist på simuleringsbaserade utbildningsverktyg och standardiserad certifiering hindrar också färdighetsutveckling. Erfarna laparoskopiska kirurger är koncentrerade till urbana tertiära centra, vilket skapar geografiska skillnader i tillgång. Att utöka utbildningsinfrastrukturen, mentorsprogram och integrering av läroplaner i medicinska skolor kommer att vara nödvändigt för att ta itu med denna utmaning och säkerställa konsekvent procedurkvalitet.

Regional analys

Nordamerika

Nordamerika har den största andelen av marknaden för laparoskopiska gynekologiska ingrepp, med över 35 % år 2024. Regionen drar nytta av hög medvetenhet, avancerad kirurgisk infrastruktur och gynnsamma ersättningspolicyer. USA leder tack vare utbredd adoption av minimalt invasiva tekniker i både offentliga och privata sjukhus. Gynekologer är välutbildade i laparoskopi, och patienter föredrar aktivt snabbare återhämtningsalternativ. Ett starkt närvaro av medicintekniska tillverkare driver också innovation och tillgänglighet. Kanada visar stadig tillväxt stödd av statligt finansierad sjukvård och en åldrande befolkning med ökad efterfrågan på hysterektomi och myomektomi.

Europa

Europa representerar ungefär 28% av den globala marknadsandelen, drivet av starka sjukvårdssystem och tidig adoption av laparoskopiska tekniker. Länder som Tyskland, Frankrike och Storbritannien leder i procedurvolym tack vare skickliga kirurgiska team och hög diagnostisk penetration. Offentliga sjukhus och akademiska centra är utrustade med avancerad bildteknik och minimalt invasiva verktyg. Ökad medvetenhet om kvinnors hälsa och stigande fall av myom stödjer en konstant efterfrågan. Östeuropa ser en gradvis ökning i takt med att finansieringen av sjukvården förbättras. Gränsöverskridande sjukvårdspolicyer och stöd för polikliniska operationer förstärker ytterligare regionens tillväxtmomentum.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 22% av marknaden för laparoskopiska gynekologiska procedurer och visar den snabbaste tillväxttakten. Växande befolkning, ökad tillgång till sjukvård och statliga investeringar i sjukhusuppgraderingar är nyckeldrivkrafter. Kina, Japan och Indien leder den regionala efterfrågan, stödda av ökande förekomst av gynekologiska störningar och förbättrad försäkringsskydd. Medicinsk turism i Thailand, Singapore och Sydkorea ökar procedurvolymen. Kirurger utbildas i allt högre grad i laparoskopi genom nationella program. Stadsjukhus adopterar snabbt avancerad teknik, medan landsbygdsområden visar långsammare upptagning på grund av infrastrukturbrister. Tillverkare av medicintekniska produkter utökar partnerskap för att möta den ökande efterfrågan.

Latinamerika

Latinamerika har en mindre andel på cirka 9% av den globala marknaden men visar stadig tillväxt. Brasilien och Mexiko leder i adoption tack vare expanderande privata sjukhusnätverk och ökande urban befolkning. Ökad medvetenhet om minimalt invasiva alternativ och förbättrad hälsoförsäkringspenetration stödjer procedurvolymer. Offentliga sektorns investeringar i kirurgisk kapacitet bidrar också till tillgången i medelstora städer. Dock kvarstår begränsade utbildningsprogram och ojämn tillgång till utrustning som utmaningar. Samarbete mellan länder och professionella utbildningsinsatser hjälper till att öka den regionala kapaciteten att utföra laparoskopiska gynekologiska operationer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 6% av marknaden. Gulfstater som Saudiarabien och Förenade Arabemiraten dominerar tack vare starka investeringar i sjukvårdsinfrastruktur och hög efterfrågan på avancerad kirurgisk vård. Dessa nationer attraherar medicinska yrkesverksamma och teknologier från globala marknader. I Afrika är tillgången koncentrerad till privata sjukhus och stadscentra. Efterfrågan på minimalt invasiva gynekologiska procedurer ökar i takt med att medvetenhet och inkomstnivåer växer. Statliga program som stödjer mödravård och internationella biståndsinitiativ hjälper till att utöka tillgången, men kostnadsfrågor och brist på kvalificerad arbetskraft begränsar fortfarande bred adoption.

Marknadssegmenteringar:

Efter procedur:

- Laparoskopisk hysterektomi

- Laparoskopisk myomektomi

Efter användningsområde:

- Kliniker

- Ambulerande kirurgiska centra (ASCs)

- Sjukhus

Efter geografi:

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för laparoskopiska gynekologiska ingrepp präglas av närvaron av flera globala och regionala aktörer som fokuserar på innovation, produktutvidgning och strategiska partnerskap. Ledande företag som Medtronic, Johnson & Johnson, Stryker och Olympus Corporation dominerar med starka produktportföljer och globala distributionsnätverk. Dessa företag investerar kraftigt i att utveckla avancerade bildsystem, robotassisterade plattformar och ergonomiska instrument för att förbättra kirurgisk precision och effektivitet. Medelstora aktörer som Karl Storz, Richard Wolf GmbH och CONMED Corporation erbjuder specialiserade verktyg och konkurrerar genom teknologisk differentiering. Intuitive Surgical och Microline Surgical stärker konkurrensen genom att främja robot- och minimalt invasiva lösningar anpassade för gynekologisk användning. Företag riktar sig också mot framväxande marknader genom lokaliserad tillverkning, utbildningsprogram och distributörssamarbeten för att utöka marknadstillträdet. Den växande efterfrågan på öppenvårdsprocedurer och kirurgvänliga verktyg fortsätter att driva produktinnovation, medan pristryck och sjukhusens kostnadsbegränsningsstrategier påverkar konkurrensen över både premium- och värdesegmenten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Olympus Corporation

- B. Braun SE

- Welfare Medical Ltd.

- Medtronic

- Shenzhen Mindray Bio Medical Electronics Co., Ltd.

- Richard Wolf GmbH

- Stryker

- CONMED Corporation

- Johnson and Johnson

- Microline Surgical

- Karl Storz SE & CO. Kg

- Intuitive Surgical

- CooperCompanies

Senaste Utvecklingen

- I maj 2025 samarbetade B. Braun Thailand med Thai-German Multidisciplinary Endoscopic Training (TG-MET) Center för att främja utbildning i laparoskopisk gynekologi för residentläkare. Samarbetet fokuserar på att förbättra kirurgisk skicklighet och patientresultat genom utbildning, globalt kunskapsutbyte och praktisk erfarenhet, vilket stärker B. Brauns engagemang för att förbättra minimalt invasiv gynekologisk vård i Thailand.

- I april 2024 introducerade Medtronic 14 nya AI-algoritmer för att förbättra sina digitala kapaciteter i postoperativ analys för laparoskopisk och robotassisterad kirurgi. Dessa algoritmer, integrerade inom Touch Surgery-ekosystemet, ger kirurgiska insikter över olika procedurer, inklusive kolecystektomi, sleeve-gastrektomi och hysterektomi.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Procedur, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på minimalt invasiva gynekologiska operationer kommer att fortsätta växa på både utvecklade och framväxande marknader.

- Robotassisterade laparoskopiska procedurer kommer att få bredare användning på grund av förbättrad precision och kirurgkontroll.

- Sjukhus och specialcenter kommer att utöka investeringar i avancerad laparoskopisk utrustning och utbildningsprogram.

- Ambulatoriska kirurgiska centra kommer att få genomslag för rutinmässiga gynekologiska procedurer på grund av kostnads- och tidseffektivitet.

- Ökad medvetenhet om livmoderhälsa kommer att leda till tidigare diagnoser och högre procedurvolymer.

- Teknologisk innovation inom bildbehandling, energienheter och kirurgiska verktyg kommer att förbättra procedurresultaten.

- Framväxande ekonomier kommer att erbjuda starka tillväxtmöjligheter med förbättrad hälsoinfrastruktur och tillgång.

- Utbildningsprogram och simuleringsbaserad utbildning kommer att minska kompetensgap bland gynekologiska kirurger.

- Samarbeten mellan medicintekniska företag och sjukhus kommer att påskynda implementeringen av integrerade kirurgiska system.

- Regulatoriskt stöd och gynnsamma ersättningsramverk kommer att bidra till att driva marknadsexpansion globalt.