Marknadsöversikt:

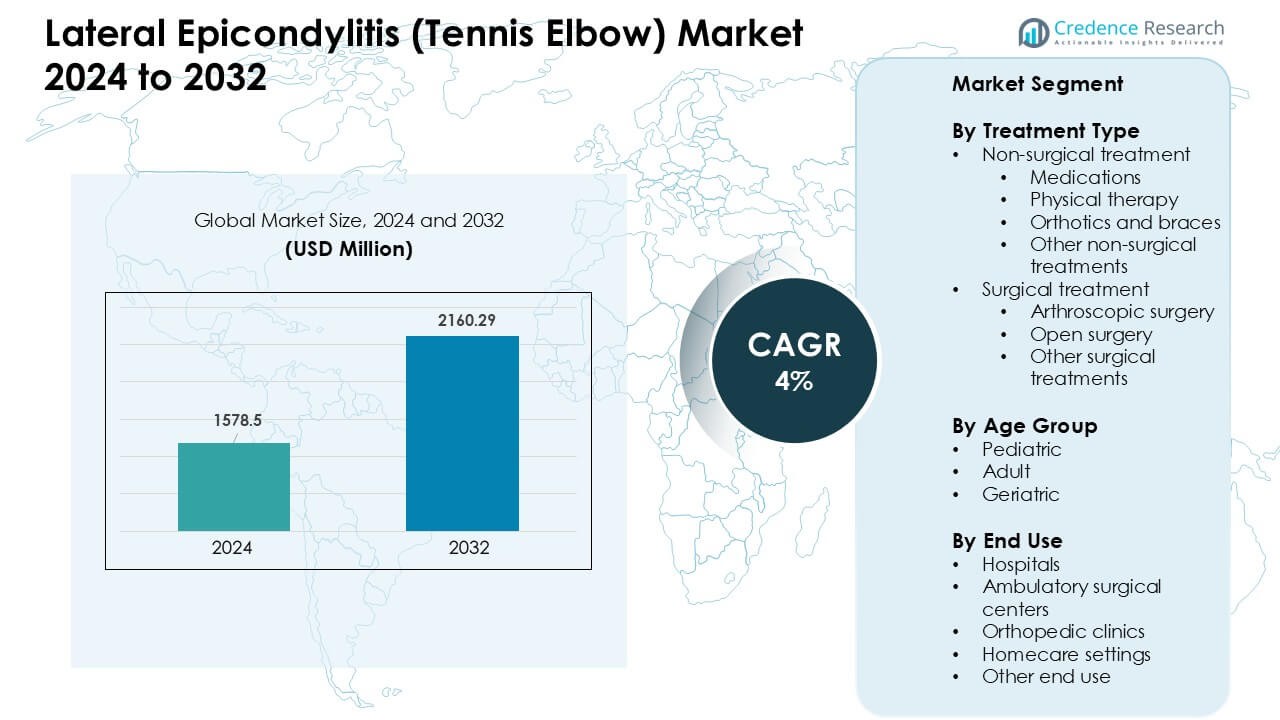

Marknaden för lateral epikondylit (tennisarmbåge) värderades till 1578,5 miljoner USD år 2024 och förväntas nå 2160,29 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för lateral epikondylit (tennisarmbåge) 2024 |

1578,5 miljoner USD |

| Marknad, CAGR för lateral epikondylit (tennisarmbåge) |

4% |

| Marknadsstorlek för lateral epikondylit (tennisarmbåge) 2032 |

2160,29 miljoner USD |

Marknaden för lateral epikondylit (tennisarmbåge) formas av ledande aktörer som Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Fysioterapi & Rehab och Scandinavian Physiotherapy Center. Dessa företag stärker sina positioner genom avancerade läkemedelsbehandlingar, förbättrade ortoser och ortopediska enheter samt expanderande fysioterapinätverk som stödjer långsiktig återhämtning. Nordamerika framstod som den ledande regionen år 2024 med cirka 38 % andel, drivet av stark tillgång till sjukvård, hög idrottsdeltagande och bred adoption av icke-kirurgiska och minimalt invasiva behandlingsmetoder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för lateral epikondylit (tennisarmbåge) värderades till 5 miljoner USD år 2024 och förväntas nå 2160,29 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4%.

- Växande fall kopplade till repetitiv belastning, ökat idrottsdeltagande och bredare adoption av icke-kirurgisk vård driver en stadig efterfrågan över sjukhus och ortopediska kliniker.

- Trender inkluderar expanderande fysioterapinätverk, ökad användning av regenerativa injektioner och ökat upptag av avancerade ortoser som stödjer snabbare återhämtning och minskar kirurgiskt beroende.

- Konkurrensaktivitet formas av aktörer som Pfizer, Novartis, Merck & Co, Zimmer Biomet och Ossur Corporate, som alla expanderar stöd för konservativ behandling medan fysioterapicenter stärker öppenvård.

- Nordamerika hade den största andelen på 38%, medan vuxna utgjorde den dominerande ålderssegmentet på 71% år 2024; icke-kirurgiska behandlingar stod för cirka 82% av den totala efterfrågan.

Marknadssegmenteringsanalys:

Efter behandlingstyp

Icke-kirurgisk behandling hade den dominerande andelen år 2024 med cirka 82% av marknaden för lateral epikondylit (tennisarmbåge). Patienter föredrog läkemedel, fysioterapi och ortoser eftersom dessa alternativ erbjöd lägre risk, snabb smärtlindring och starka kliniska framgångsrater. Fysioterapi förblev den största undersegmentet på grund av ökad preferens för riktade övningar och ökande remissfrekvenser från primärvårdsleverantörer. Kirurgiska ingrepp som artroskopi och öppen reparation förblev begränsade till svåra eller kroniska fall, vilket höll deras adoption lägre trots förbättrade postoperativa resultat.

- Till exempel, i en stor befolkningsbaserad studie, bland ett urval av 576 patienter med lateral armbågstendinos, fick 82% icke-steroida antiinflammatoriska läkemedel (NSAID), och 77% använde ortoser som en del av initial hantering; endast 2% gick direkt till kirurgi.

Efter åldersgrupp

Vuxna stod för den största andelen år 2024 med nästan 71% av marknaden för lateral epikondylit (tennisarmbåge). Arbetande individer utsattes mer för repetitiva påfrestningar från sport, industriella uppgifter och datorbaserat arbete, vilket ökade efterfrågan på behandling. Den geriatriska gruppen visade stadig tillväxt eftersom åldersrelaterad senedegeneration ökade förekomsten av fall. Pediatriska fall förblev minimala på grund av lägre deltagande i högintensiva repetitiva aktiviteter, vilket resulterade i betydligt färre diagnoser och behandlingar jämfört med vuxna.

- Till exempel fann en populationsbaserad studie den högsta årliga förekomsten av lateral armbågstendinos bland personer i åldern 40–49 år, med 9,0 per 1 000 personer per år totalt (7,8 per 1 000 för män, 10,2 per 1 000 för kvinnor).

Efter Slutanvändning

Sjukhus ledde marknaden för lateral epikondylit (tennisarmbåge) år 2024 med cirka 46% andel. Patienter förlitade sig på sjukhus för avancerad diagnostik, specialistkonsultationer och tillgång till både icke-kirurgisk och kirurgisk vård. Ortopediska kliniker följde på grund av ökande sportskadekonsultationer och snabbare öppenvårdstjänster. Ambulatoriska kirurgiska centra fick fäste för minimalt invasiva ingrepp med kortare återhämtningstid. Hemvårdsmiljöer växte stadigt då tele-rehabilitering, hemfysioterapi och skenbaserad hantering blev mer tillgängliga för milda till måttliga fall.

Viktiga Tillväxtdrivare:

Ökande Förekomst Kopplad till Repetitiva Påfrestningsaktiviteter

Växande fall av lateral epikondylit härrör från repetitiva handleds- och underarmsrörelser inom sport, industriellt arbete och skrivbordsarbete. Fler människor deltar nu i racketsporter, gymträning och högintensiva hemmaträningar, vilket ökar skador på grund av överanvändning av senor. Kontorsarbetare visar också högre risk på grund av kontinuerlig skrivning och musanvändning. Denna utbredda påfrestningsexponering utökar patientpoolerna och driver en stadig efterfrågan på terapi, skenor, mediciner och öppenvård. När ergonomisk medvetenhet förbättras, ökar tidiga diagnosfrekvenser, vilket leder fler individer mot formell behandling och ökar den totala marknadstillväxten.

- Till exempel, i en population av 5 036 arbetare över flera studier, hade de med ett Strain Index (SI)-värde större än 5,1 en ökad odds ratio (~1,75) för att utveckla lateral epikondylit.

Stark Preferens för Icke-Kirurgiska och Minimalt Invasiva Terapier

Marknaden växer när patienter skiftar mot konservativa och minimalt invasiva behandlingar som erbjuder smärtlindring utan långa återhämtningsperioder. Fysioterapi, steroidinjektioner, stötvågsbehandling och ortotiska lösningar ser stark adoption på grund av deras tillgänglighet och lägre komplikationsrisk. Läkare rekommenderar också stegvisa behandlingsmetoder, vilket ökar patientvolymen över flera terapicykler. Teknologiska framsteg inom terapienheter hjälper kliniker att förbättra senläkningsresultat. Trenden minskar behovet av öppen kirurgi samtidigt som den ökar intäkterna över fysioterapicenter, sportkliniker och hemrehabiliteringsleverantörer.

- Till exempel, i en klinisk serie som kombinerar övervakad terapeutisk träning med lågenergi ESWT, såg patienter betydande minskningar i smärtintensitet och förbättringar i greppstyrka och ledfunktion vid den fjärde behandlingsveckan, vilket tyder på att icke-kirurgiska terapier kan återställa funktion ganska snabbt samtidigt som kirurgiska risker undviks.

Tillväxt av Sportdeltagande och Arbetsmiljöprogram

Ökat globalt deltagande i rekreations- och professionell sport ökar risken för armbågsskador, vilket ökar efterfrågan på behandling. Idrottsorganisationer främjar tidig rapportering av skador, vilket förbättrar diagnosfrekvenser och utökar patientens ingångspunkter. Säkerhetsprogram på arbetsplatsen inom tillverkning, logistik och byggnation uppmuntrar också screening och tidig hantering av repetitiva rörelseskador. Många företag antar nu ergonomiska verktyg och hälsoprogram, vilket ökar medvetenheten och driver fler individer att söka medicinsk vård. Detta strukturerade fokus på skadeförebyggande och snabb intervention förstärker marknaden för terapitjänster, stöd och specialistkonsultationer.

Viktiga Trender & Möjligheter:

Ökad Användning av Regenerativa Terapier

Regenerativa alternativ som blodplättsrik plasma (PRP) och stamcellsbaserade injektioner väcker växande intresse på grund av deras potential att förbättra senläkning. Kliniker integrerar dessa terapier i idrottsskadevård när patienter söker alternativ till kirurgi. Forskning fortsätter att bekräfta deras effektivitet, vilket uppmuntrar bredare användning i kroniska fall. När leverantörer förfinar protokoll, ökar efterfrågan på behandling bland idrottare och aktiva vuxna som söker snabbare återhämtning.

- Till exempel, i en retrospektiv studie från 2018 av 64 patienter med kronisk lateral epikondylit resistent mot standardvård, rapporterade 87,5% betydande symtomatisk förbättring efter PRP-injektion, vilket visar en klar och bestående fördel för många som inte svarar på konventionell terapi.

Expansion av Hemmabaserad och Digital Rehabilitering

Plattformar för fjärrfysioterapi, bärbara enheter och appstyrda träningsprogram skapar nya möjligheter för patientengagemang. Dessa verktyg stöder hemmabaserad återhämtning, minskar klinikbesök och förbättrar följsamhet till terapiplaner. Framsteg inom telehälsa gör virtuella bedömningar enklare, vilket breddar tillgången till vård i landsbygds- och underbetjänade regioner. Skiftet förbättrar behandlingsbekvämligheten och stimulerar långsiktig adoption av digitala rehabiliteringslösningar.

- Till exempel, en kvasi-experimentell studie från 2022 om digital fysioterapi hos patienter som återhämtar sig från långvarig COVID-19 fann att efter ett fyra veckor långt appstyrt hemmaträningsprogram, visade deltagarna statistiskt signifikanta förbättringar i funktionell kapacitet (bedömd med standardtester) vilket demonstrerar genomförbarhet, säkerhet och god följsamhet.

Innovationer inom Stöd och Ortopedisk Teknik

Nya lätta, justerbara och ergonomiskt utformade stöd förbättrar smärtreduktion och rörelsestöd för patienter. Tillverkare introducerar andningsbara material, riktade kompressionszoner och anpassningsbara spänningssystem. Dessa uppgraderingar förbättrar komforten och ökar daglig användning, vilket driver högre adoption bland både idrottare och arbetare som hanterar kroniska belastningsskador. Produktinnovation stärker den konkurrensutsatta marknaden och utökar användningsområdena i hemmet.

Viktiga Utmaningar:

Begränsad Långsiktig Effektivitet av Vissa Konservativa Terapier

Vissa allmänt använda behandlingar, såsom kortikosteroidinjektioner, ger kortvarig lindring men riskerar begränsade långsiktiga fördelar. Patienter kan uppleva återkommande smärta, vilket leder till upprepade behandlingscykler och inkonsekventa resultat. Denna osäkerhet minskar patientens förtroende och tvingar vårdgivare att utforska alternativa terapiplaner. Variation i resultat komplicerar också kostnadseffektivitetsanalys för betalare och bromsar bredare antagande i försäkringsdrivna system.

Stor Variation i Behandlingstillgång och Kliniska Riktlinjer

Tillgången till specialiserad fysioterapi, regenerativa behandlingar och avancerad diagnostik varierar kraftigt mellan regioner. Patienter i landsbygds- och låginkomstområden har svårt att få konsekvent vård, vilket skapar ojämn behandlingstillgång. Skillnader i kliniska riktlinjer mellan länder tillför ytterligare komplexitet och minskar standardiseringen i vårdvägar. Dessa luckor hindrar enhetlig marknadstillväxt och begränsar patientresultat, särskilt i system med begränsade ersättningsstrukturer.

Regional Analys:

Nordamerika

Nordamerika ledde Lateral Epicondylitis (Tennisarmbåge) Marknaden 2024 med cirka 38% andel. Regionen visade stark efterfrågan på grund av hög deltagande i sport, ökande överansträngningsskador och bred tillgång till ortopediska och fysioterapitjänster. Arbetsgivare fokuserade också på arbetsrelaterade hälsoprogram, vilket förbättrade tidiga diagnosfrekvenser. Avancerat behandlingsupptag, inklusive PRP-injektioner och minimalt invasiva procedurer, ökade på kliniker. Den starka närvaron av specialiserade ortopediska centra stödde patientinflödet och stärkte marknadsledarskapet.

Europa

Europa hade nästan 30% av Lateral Epicondylitis (Tennisarmbåge) Marknaden 2024. Tillväxten kom från expanderande fysioterapinätverk, stark sportkultur och bredare acceptans av konservativa behandlingsmetoder. Länder som Tyskland, Frankrike och Storbritannien visade höga patientvolymer drivna av arbetsrelaterade belastningsskador och aktiva åldrande befolkningar. Ersättningsstöd för terapi och diagnostik förbättrade behandlingstillgången. Ökad användning av ergonomiska enheter i industrisektorer bidrog också till stadig regional tillväxt.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade cirka 24% andel av Lateral Epicondylitis (Tennisarmbåge) Marknaden 2024. Ökat idrottsdeltagande, växande medvetenhet om hälsa och ökande medelklassens hälso- och sjukvårdsutgifter drev behandlingsbehovet. Länder som Kina, Japan och Indien såg fler fall av repetitiva belastningsskador kopplade till industriellt och kontorsbaserat arbete. Fysioterapiupptagningen ökade när privata kliniker och urbana vårdcentraler expanderade. Regionen visade också ökat intresse för regenerativa injektioner och hemterapialternativ, vilket stödde dess starka tillväxtbana.

Latinamerika

Latinamerika stod för nästan 5% av Lateral Epicondylitis (Tennisarmbåge) Marknaden 2024. Regionen upplevde måttlig efterfrågan driven av expanderande fysioterapitillgång och högre medvetenhet om muskuloskeletala skador. Brasilien och Mexiko ledde behandlingsvolymerna på grund av större stadsbefolkningar och sportaktivitetsnivåer. Begränsad ersättning och ojämn specialisttillgänglighet bromsade bredare antagande. Dock stödde växande privata hälsoinvesteringar och fler ortopediska kliniker stadig förbättring i patienthantering.

Mellanöstern & Afrika

Mellanöstern och Afrika hade cirka 3% av marknadsandelen för lateral epikondylit (tennisarmbåge) år 2024. Marknadstillväxten förblev gradvis på grund av begränsad specialisttäckning och lägre adoption av avancerade terapier. Stadscentra i Förenade Arabemiraten, Saudiarabien och Sydafrika drev det mesta av efterfrågan, stödd av bättre diagnostiska möjligheter och expanderande privata sjukhus. Idrottsskador och fall av arbetsrelaterad belastning ökade när deltagandet i fitnessaktiviteter steg. Pågående modernisering av hälso- och sjukvården förväntas förbättra tillgången och stödja framtida behandlingstillväxt.

Marknadssegmenteringar:

Efter behandlingstyp

- Icke-kirurgisk behandling

- Läkemedel

- Fysioterapi

- Ortos och skenor

- Andra icke-kirurgiska behandlingar

- Artroskopisk kirurgi

- Öppen kirurgi

- Andra kirurgiska behandlingar

Efter åldersgrupp

- Pediatrisk

- Vuxen

- Geriatrisk

Efter slutanvändning

- Sjukhus

- Ambulanta kirurgiska center

- Ortopediska kliniker

- Hemsjukvård

- Annan slutanvändning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Marknaden för lateral epikondylit (tennisarmbåge) präglas av aktiv konkurrens bland nyckelaktörer som Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Fysioterapi & Rehab och Scandinavian Physiotherapy Center. Företag stärker sina positioner genom att utöka icke-kirurgiska terapier, förbättra riktade läkemedel och förbättra fysisk rehabiliteringstjänster. Stora ortopediska tillverkare fokuserar på avancerade skenor och stödjande enheter utformade för att minska belastning och förbättra senåterhämtning. Hälso- och sjukvårdsnätverk och fysioterapicenter breddar sina behandlingsprogram med personliga träningsprotokoll och tele-rehabiliteringsstöd. Läkemedelstillverkare investerar i förbättrade antiinflammatoriska alternativ och forskning om regenerativ vård för att hantera kroniska fall. Ökande partnerskap mellan läkemedelsföretag, ortopedspecialister och fysioterapigrupper hjälper till att effektivisera patientvägar och öka tillgången till kombinerade behandlingsplaner. Den konkurrensutsatta miljön fortsätter att skifta mot konservativa vårdlösningar, avancerade rehabiliteringsmodeller och evidensbaserade terapier som förbättrar långsiktiga resultat.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Pfizer

- ReLiva Fysioterapi & Rehab

- Novartis

- Zimmer Biomet

- Skandinaviska Fysioterapicenter

- Ossur Corporate

- MedStar Health

- Pharmascience

- GlaxoSmithKline

- Merck & Co

Senaste utvecklingen:

- Under 2024–2025 har Novartis aktivt utvecklat en tendinopatipipeline relevant för lateral-epikondylit–typ biologi: deras kliniska prövningssidor och investeringsmaterial visar pågående utveckling av tendinopatikandidater. Specifikt har ett fas 2-program för NGI226-mikropartiklar pågått i mellandelens akillestendinopati sedan tidigt 2023 (NCT05592990). Företaget har också ett pågående fas 3-program för Cosentyx (sekukinumab) i rotatorcufftendinopati (t.ex. NCT05758415), vilket signalerar ökat läkemedelsinvestering i biologiska/minimalt invasiva metoder för senbesvär.

- Under 2024–2025 fortsatte ReLiva Fysioterapi & Rehab att expandera och publicera regionfokuserade patientutbildningar och klinikguider för tennisarmbåge (exempel: den ultimata guiden om var man kan behandla tennisarmbåge i Bangalore och flera kliniksidor som beskriver fysioterapiprogram, hemövningar, stöd och klinikbehandlingar). Detta återspeglar deras pågående serviceexpansion och innehållsuppdateringar för att stödja konservativ (fysioterapi) vård för lateral epikondylit.

- I november 2024 publicerade Pfizer allmän patientinriktad vägledning om övningar och egenvård för tennisarmbåge (lateral epikondylit) som en del av deras standardinnehåll för hälsoutbildning, med artikeln medicinskt granskad och publicerad den 14 november 2024. Detta var en rutinmässig hälsoutgåva, inte en stor investerarevent.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på behandlingstyp, åldersgrupp, slutanvändning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på icke-kirurgisk vård kommer att öka då patienter föredrar snabbare återhämtningsalternativ.

- Digitala fysioterapiplattformar kommer att utöka tillgången till guidad hemrehabilitering.

- Regenerativa behandlingar som PRP kommer att få bredare kliniskt godkännande.

- Avancerade ortopediska stöd kommer att se högre adoption på grund av bättre komfort och stöd.

- Tidiga diagnosfrekvenser kommer att öka med förbättrade arbetsplatsundersökningsprogram.

- Idrottsmedicinska kliniker kommer att utöka behandlingskapaciteten då deltagandet i fitnessaktiviteter ökar.

- Minimalt invasiva procedurer kommer att få fäste för kroniska och svåra fall.

- Samarbeten mellan läkemedelsföretag och fysioterapinätverk kommer att stärka vårdvägarna.

- Åldrande befolkningar kommer att driva fler fall kopplade till senförslitning.

- Framväxande marknader kommer att notera starkare tillväxt då fysioterapiinfrastrukturen förbättras.