Marknadsöversikt

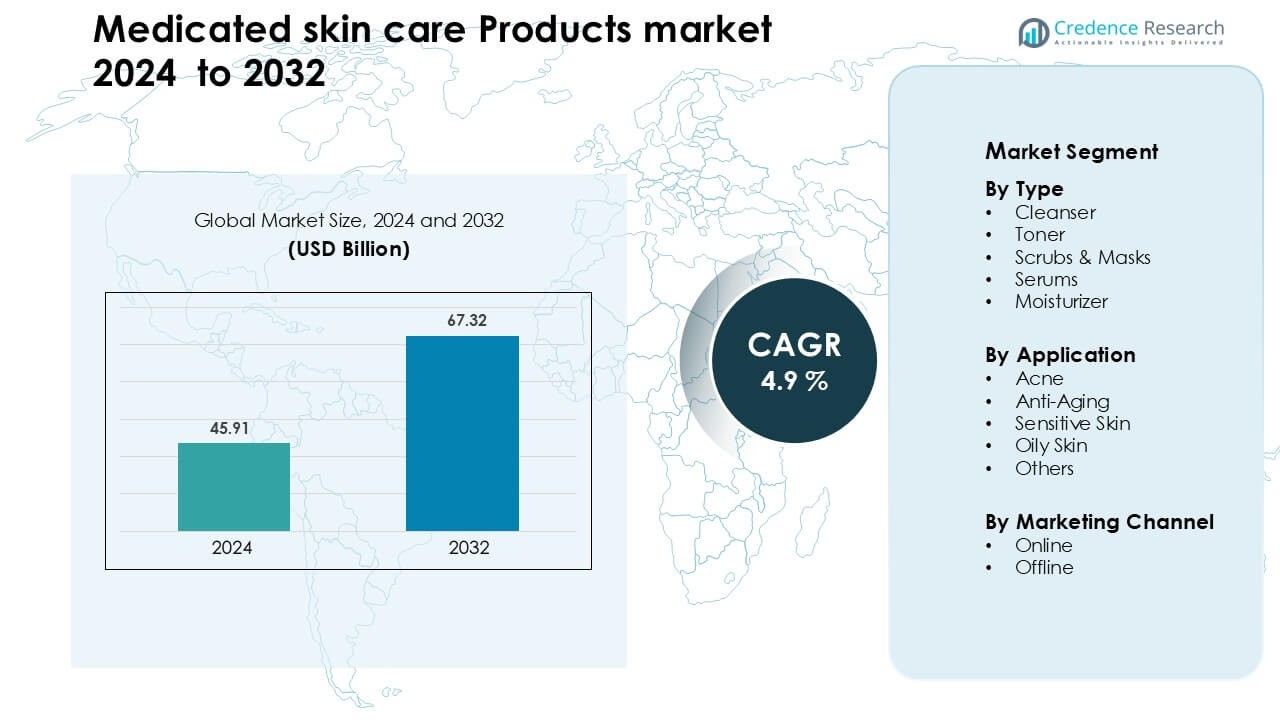

Marknaden för medicinska hudvårdsprodukter värderades till 45,91 miljarder USD år 2024 och förväntas nå 67,32 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för medicinska hudvårdsprodukter 2024 |

45,91 miljarder USD |

| Marknaden för medicinska hudvårdsprodukter, CAGR |

4,9 % |

| Marknadsstorlek för medicinska hudvårdsprodukter 2032 |

67,32 miljarder USD |

Marknaden för medicinska hudvårdsprodukter formas av ledande företag som Coty Inc., Shiseido Co., Ltd., Johnson & Johnson, Inc., Revlon, Colgate-Palmolive Company, Unilever, Avon Products, Inc., Procter & Gamble (P&G), L’Oréal S.A., och Beiersdorf AG. Dessa aktörer stärker sina positioner genom kliniskt bevisade formler, dermatologstödda produktlinjer och starka detaljhandels- och e-handelsnätverk. Innovation inom aktiva ingredienser för akne, anti-aging och känslig hudvård fortsätter att stödja konkurrenskraftig tillväxt. Nordamerika ledde den globala marknaden 2024 med cirka 37 % andel, drivet av hög behandlingsmedvetenhet, stark tillgång till dermatologer och ökande efterfrågan på kliniska formuleringar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för medicinska hudvårdsprodukter värderades till 45,91 miljarder USD år 2024 och förväntas nå 67,32 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,9 % under prognosperioden.

- Stark efterfrågan på aknebehandlingslösningar och dermatologrekommenderade produkter driver tillväxten, där rengöringssegmentet har cirka 34 % andel på grund av ökad användning av dagliga behandlingsrutiner.

- Ingrediensfokuserade trender som retinoider, niacinamid och ceramidrika barriärreparerande formler ökar antagandet av premiumprodukter över digitala och apotekskanaler.

- Konkurrensen intensifieras när ledande aktörer expanderar kliniska produktlinjer och investerar i doftfria, hypoallergena och känslig hudvänliga innovationer för att behålla konsumenternas förtroende.

- Nordamerika ledde marknaden med nästan 37 % andel, följt av Europa med 28 % och Asien och Stillahavsområdet med 25 %, stödd av hög medvetenhet, stark tillgång till dermatologer och ökande onlineköp av medicinska hudvårdslösningar.

Marknadssegmenteringsanalys:

Efter typ

Rengöringssegmentet ledde marknaden för medicinska hudvårdsprodukter 2024 med cirka 34 % andel på grund av stark efterfrågan på dermatologiskt testade ansiktstvättar, antibakteriella formler och pH-balanserade lösningar. Konsumenter föredrog rengöringsmedel eftersom dessa produkter fungerar som det första behandlingssteget för akne, överskott av olja och borttagning av uppbyggnad. Tillväxten förblev stödd av ökad medvetenhet om flerstegs rutiner och större läkarrekommendationer för medicinska rengöringsmedel. Serum och fuktgivare växte stadigt när varumärken lanserade riktade formler som adresserar pigmentering, torrhet och behandlingsåterhämtningsbehov.

- Till exempel är La Roche-Posay’s Effaclar Purifying Foaming Gel formulerad med ett fysiologiskt pH på 5,5, vilket hjälper till att bibehålla hudens naturliga balans. Den innehåller zink PCA, en ingrediens som i tillverkarens tester har visat sig minska talgproduktionen. Produkten är dermatologiskt testad och beskrivs som en icke-irriterande rengöring lämplig för känslig och aknebenägen hud.

Efter Användning

Aknebehandling dominerade användningssegmentet 2024 med nästan 39% andel, drivet av ökande fall av hormonell akne, föroreningsrelaterade hudproblem och högre användning av salicylsyra, bensoylperoxid och retinoidbaserade produkter. Dermatologer fortsatte att förespråka medicinska lösningar över kosmetiska alternativ, vilket ökade produktförtroendet. Anti-aging-lösningar såg snabb tillväxt på grund av stort intresse för peptider och retinoider, medan produkter för känslig hud expanderade eftersom fler konsumenter sökte hypoallergena och doftfria formuleringar.

- Till exempel rapporterade Galderma framgångsrika fas III-prövningsdata för en gel som kombinerar 0,3% adapalen och 2,5% bensoylperoxid, där 503 patienter med måttlig till svår akne behandlade över 12 veckor såg medelreduktioner av 27 inflammatoriska lesioner (–68,7%) och 40 icke-inflammatoriska lesioner (–68,3%) jämfört med lägre effektivitet i fordonsgruppen.

Efter Marknadsföringskanal

Den onlinekanalen hade den ledande positionen 2024 med cirka 58% andel eftersom konsumenter föredrog digitala plattformar för enkel tillgång till dermatologstödda märken, receptstyrka formuleringar och ingrediensbaserade shoppingfilter. Tillväxten inom e-handel accelererade på grund av influencerledd medvetenhet och prenumerationsmodeller som säkerställde återkommande köp. Offlinehandel förblev betydande över apotek och dermatologikliniker, där professionell rådgivning och produktprovningar stödde varumärkesförtroendet. Skiftet mot onlineköp förblev starkt eftersom digitala plattformar erbjöd bättre rabatter, bredare sortiment och detaljerad klinisk information.

Viktiga Tillväxtdrivare

Ökande Dermatologiska Tillstånd och Behandlingsmedvetenhet

Växande fall av akne, dermatit, hyperpigmentering och rosacea fortsätter att driva efterfrågan på medicinska hudvårdsprodukter. Konsumenter söker i allt högre grad kliniskt validerade lösningar snarare än kosmetiska alternativ, vilket driver högre användning av receptklassade rengöringsmedel, serum och fuktighetskrämer. Dermatologer spelar en stor roll genom att rekommendera riktade behandlingar som adresserar inflammation, bakteriell tillväxt och barriärreparation. Sociala medvetenhetskampanjer, digitala dermatologiplattformar och enkel tillgång till onlinekonsultationer ökar ytterligare produktens synlighet. Ökad förorening, hormonella obalanser och livsstilsstress ökar också behovet av dagliga medicinska rutiner. Detta skifte mot vetenskapligt stödda ingredienser stödjer långsiktig kategoriexpansion.

- Till exempel innehåller VisualDx, ett digitalt diagnostiskt verktyg som används av dermatologer, över 45 000 medicinska bilder som kliniker kan använda under fjärrkonsultationer för att förbättra noggrannheten i diagnosen av hyperpigmentering, rosacea och andra hudsjukdomar.

Ingrediensbaserat Köp och Produktinnovation

Konsumenter studerar nu ingredienser noggrant, vilket leder till stark efterfrågan på aktiva baserade formuleringar som salicylsyra, niacinamid, retinoider, ceramider och azelainsyra. Varumärken svarar med avancerade behandlingsserum, barriärstärkande fuktgivare och dermatologutvecklade lösningar som riktar sig mot specifika problem. Marknaden drar nytta av förbättrad formuleringsteknik, inklusive inkapslingsteknik, stabiliserade retinoider och mikrobiomvänliga blandningar som ökar effektiviteten och minskar irritation. Innovationen expanderar också över texturer, doftfria varianter och multifunktionella produkter. Ökat förtroende för klinisk transparens uppmuntrar företag att lyfta fram koncentrationer, kliniska testresultat och dermatologiska godkännanden. Detta ingrediensdrivna tänkesätt ökar produktdifferentiering och återköp avsevärt.

- Till exempel utvecklade forskare silikamickropartiklar från biprodukter av sockerrör för att inkapsla retinol: denna formulering släppte mindre än 60 % av sitt retinolinnehåll över 24 timmar, vilket visade på en långsam frisättning och ökad stabilitet jämfört med fri retinol.

E-handelsexpansion och Personlig Hudvård

Onlineplattformar har förändrat tillgången till medicinsk hudvård genom att erbjuda konsumenter detaljerad produktinformation, dermatologrecensioner och verktyg för ingrediensjämförelse. E-apotek, D2C-varumärken och skönhetsmarknadsplatser erbjuder bredare sortiment och personliga rutiner genom AI-baserade diagnostik, frågesporter och virtuella konsultationer. Prenumerationsmodeller främjar konsekvent användning, medan digitala gemenskaper ökar medvetenheten om behandlingstidslinjer och produktlagring. Många konsumenter föredrar också onlinekanaler för integritet vid köp av akne- eller pigmentbehandlingar. Uppkomsten av teledermatologi stärker varumärkets trovärdighet och påskyndar antagandet i både urbana och semi-urbana områden. Dessa online-ledda förändringar gör personlig medicinsk vård mer tillgänglig och skalbar.

Nyckeltrend & Möjlighet

Tillväxt av Dermatologgodkända och Kliniska Varumärken

Dermatologstödda varumärken får genomslag när konsumenter prioriterar trovärdighet och vetenskaplig validering. Företag lyfter nu fram kliniska prövningar, före-efter-resultat och säkerhetscertifieringar för att stärka förtroendet. Denna trend skapar möjligheter för samarbeten mellan hudvårdslaboratorier och dermatologer, vilket möjliggör riktade behandlingar för akne, känslighet, åldrande och pigmentering. Kliniska formuleringar i linje med receptstandarder attraherar både unga användare med akne och äldre konsumenter som hanterar åldersrelaterade problem. Möjligheten breddas med uppkomsten av lösningar som är vänliga för känslig hud och barriärreparationsteknik, vilket driver varumärken att investera i skonsamma men effektiva ingredienser. Denna kliniska positionering hjälper till att differentiera produkter på en konkurrensutsatt marknad.

- Till exempel rapporterade Galderma, moderbolaget bakom kliniska varumärken som Cetaphil, att ha mer än 600 FoU-proffs som arbetar internt och har säkrat över 250 stora regulatoriska godkännanden under de senaste fem åren, vilket understryker deras engagemang för rigorös dermatologisk vetenskap.

Ökad Efterfrågan på Barriärreparation och Mikrobiomvänliga Formuleringar

När medvetenheten om hudbarriärens hälsa ökar, växer efterfrågan på formuleringar med ceramider, peptider, centella asiatica och probiotiska blandningar. Varumärken fokuserar på att återställa fukt, minska inflammation och bibehålla mikrobiombalans, vilket stödjer långsiktig hudresiliens. Denna trend öppnar starka möjligheter inom fuktighetskrämer och serum designade för känslig, aknebenägen och post-behandlad hud. Mikrobiomvetenskap får också ökad betydelse när företag utforskar ingredienser som stödjer en hälsosam bakteriell mångfald. Dessa innovationer gör det möjligt för varumärken att expandera premiumsegment och introducera avancerade terapeutiska linjer för dermatologikliniker. Skiftet mot milda, barriärstärkande formuleringar möter ökande konsumentförväntningar på effektiva men lågirriterande behandlingsalternativ.

- Till exempel rapporterade en randomiserad dubbelblind klinisk studie av en ceramidkräm (formulerad för att efterlikna hudens naturliga lipidsystem) att efter en enda applicering ökade hudens fuktighet avsevärt över 24 timmar, och transepidermalt vattenförlust (TEWL) minskade avsevärt jämfört med placebo.

Huvudutmaning

Risk för irritation och känslighet för ingredienser

Medicerad hudvård innehåller ofta starka aktiva ämnen som retinoider, syror och bensoylperoxid, vilka kan orsaka rodnad, fjällning eller allergiska reaktioner vid felaktig användning. Konsumenter med känslig eller komprometterad hud löper större risk, vilket leder till tveksamhet inför att använda potenta behandlingar. Felanvändning på grund av brist på rutinvägledning ökar också fallen av irritation, vilket kan få användare att återvända till kosmetiska alternativ. Varumärken måste investera i tydligare doseringsinstruktioner, startstyrkevarianter och kompatibilitetsriktlinjer för att minimera risk. Den växande efterfrågan på säkra formuleringar pressar företag att balansera hög effektivitet med förbättrad tolerabilitet.

Höga prisnivåer och begränsad tillgång i utvecklingsregioner

Medicerade hudvårdsprodukter, särskilt dermatologutvecklade eller kliniskt testade formuleringar, har ofta höga prislappar som begränsar adoptionen bland priskänsliga konsumenter. I utvecklingsregioner begränsar lägre dermatologisk tillgång och begränsad detaljhandelspenetration ytterligare marknadsräckvidden. Många användare förlitar sig på generiska eller kosmetiska substitut på grund av prisöverkomlighetsproblem. Höga importtullar och efterlevnadskostnader höjer också slutproduktpriserna. För att övervinna dessa hinder behöver varumärken lokaliserad tillverkning, prisvärda kliniska linjer och starkare distributionspartnerskap. Att adressera dessa tillgångshinder är avgörande för att expandera marknadsnärvaron över framväxande ekonomier.

Regional analys

Nordamerika

Nordamerika hade den största andelen 2024 med cirka 37%. Efterfrågan ökade på grund av hög medvetenhet om dermatologiskt stödda produkter, stark tillgång till specialister och högre användning av aktiva ingredienser som retinoider och syror. Konsumenter föredrog kliniska varumärken som såldes genom apotek, e-handel och dermatologkontor. Ökande fall av akne och känslighet ökade också intresset för medicinerad rengöring och barriärreparation. USA förblev den viktigaste marknaden då digitala dermatologiplattformar utökade behandlingsåtkomsten. Kanada visade stadig tillväxt stödd av rena etikettformuleringar och starka apoteksnätverk.

Europa

Europa stod för nästan 28% av marknaden år 2024. Tillväxten förblev stark på grund av strikta produktsäkerhetsregler, ökande efterfrågan på doftfria och dermatologiskt testade lösningar samt ökat intresse för känslig hudvård. Länder som Tyskland, Frankrike och Storbritannien ledde adoptionen eftersom konsumenter litade på apoteksmärken och kliniskt bevisade ingredienser. Anti-aging och barriärreparationsrutiner växte snabbare på grund av åldrande befolkningar och hög medvetenhet om hudhälsa. E-handeln expanderade över Västeuropa, vilket förbättrade tillgången till dermatolog-godkända produkter och avancerade behandlingsserum.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade cirka 25% andel år 2024 och förblev den snabbast växande regionen. Urban förorening, fuktighet och ökande aknefall drev adoptionen av medicinska rengöringsmedel, serum och fuktgivare. Konsumenter i Kina, Japan, Sydkorea och Indien visade ett ökande intresse för kliniska ingredienser och barriärstödjande rutiner. K-beauty och J-beauty formade starkt behandlingsstrender genom aktiva men skonsamma formler. Tillväxten accelererade genom onlineplattformar, dermatologkliniker och ungdomsdriven medvetenhet. Expanderande disponibla inkomster och stark skönhetskultur stödde långsiktig marknadsexpansion.

Latinamerika

Latinamerika fångade cirka 6% andel år 2024 med stadig tillväxt. Konsumenter i Brasilien, Mexiko och Argentina ökade användningen av medicinska akne- och pigmenteringsbehandlingar på grund av klimatstress, föroreningar och sol exponering. Apotekskedjor och dermatologikliniker spelade en stor roll i varumärkesadoptionen. Onlineförsäljningen expanderade när e-handelsplattformar erbjöd bredare tillgång till dermatolog-godkända produkter. Ökat intresse för känslig hudvård och lätta behandlingsformler stödde marknadens dragkraft. Ekonomiska begränsningar begränsade upptagningen av premiumprodukter men ökade efterfrågan på prisvärda kliniska lösningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade nästan 4% andel år 2024. Tillväxten ökade när konsumenter sökte medicinska lösningar för akne, pigmentering och solrelaterade skador. Varma klimat och hög UV-exponering ökade efterfrågan på dermatologiskt stödda rengöringsmedel, serum och fuktgivare. Förenade Arabemiraten och Saudiarabien ledde adoptionen med starka detaljhandelsnätverk och efterfrågan på premiumprodukter. Afrika visade tillväxt i ett tidigt skede, drivet av expanderande apotekstillgång och onlineplattformar. Priskänslighet påverkade köpmönster och pressade varumärken att erbjuda värdedrivna kliniska formler. Regionen fick fart med ökad medvetenhet om hudhälsa och dermatologisk vägledning.

Marknadssegmenteringar:

Efter Typ

- Rengöringsmedel

- Toner

- Scrubs & Masker

- Serum

- Fuktgivare

Efter Användning

- Akne

- Anti-Aging

- Känslig Hud

- Oljig Hud

- Övriga

Efter Marknadsföringskanal

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för medicinska hudvårdsprodukter inkluderar globala aktörer som Coty Inc., Shiseido Co., Ltd., Johnson & Johnson, Inc., Revlon, Colgate-Palmolive Company, Unilever, Avon Products, Inc., Procter & Gamble (P&G), L’Oréal S.A. och Beiersdorf AG. Företagen konkurrerar med kliniskt testade formuleringar, dermatologers rekommendationer och starka portföljer inom akne, anti-aging och produkter för känslig hud. Många varumärken investerar i innovation av aktiva ingredienser, såsom retinoider, niacinamid, ceramider och salicylsyra, samtidigt som de expanderar doftfria och hypoallergena linjer. E-handel, D2C-kanaler och apoteksnätverk förblir viktiga distributionspelare. Strategiska drag inkluderar förvärv av nischade dermatologiska varumärken, partnerskap med dermatologer och lokaliserade produktlinjer för Asien och Stillahavsområdet samt Latinamerika. Marknadsföring fokuserar på kliniska påståenden, före-efter-resultat och transparent ingrediensmärkning för att stärka konsumenternas förtroende.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av nyckelaktörer

- Coty Inc.

- Shiseido Co., Ltd.

- Johnson & Johnson, Inc.

- Revlon

- Colgate-Palmolive Company

- Unilever

- Avon Products, Inc.

- Procter & Gamble (P&G)

- L’Oréal S.A.

- Beiersdorf AG

Senaste utvecklingar

- År 2025 lämnade Johnson & Johnson, Inc. in en ny läkemedelsansökan (NDA) för icotrokinra, en först-i-klassen oral peptid som blockerar IL-23-receptorn för måttlig till svår plackpsoriasis (hudmedicinskt tillstånd).

- I juni 2025 meddelade Shiseido Co., Ltd. utvecklingen av sin Reservoir in Skin-teknologi, som hjälper till med leverans och retention av naturliga fuktgivande faktorer i hudens stratum corneum.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Marknadsföringskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på dermatologutvecklade produkter kommer att öka då konsumenter föredrar kliniskt beprövade lösningar.

- Ingrediensfokuserad shopping kommer att expandera, med ökad användning av retinoider, syror och ceramider.

- Online-diagnostik och AI-baserade hudbedömningar kommer att forma personliga behandlingsrutiner.

- Formuleringar för känslig hud och barriärreparation kommer att få mer genomslag i alla åldersgrupper.

- Varumärken kommer att öka investeringarna i mikrobiomvänliga och lågirriterande formuleringar.

- Apoteks- och dermaklinikkanaler kommer att stärkas på grund av ökat förtroende för professionella rekommendationer.

- Premium medicinerade serum och behandlingskit kommer att få snabbare adoption bland stadsbor.

- Regulatoriskt fokus på produktsäkerhet och ingrediensöppenhet kommer att intensifieras.

- Framväxande marknader kommer att bevittna högre adoption då tillgången till dermatologi förbättras.

- Hållbarhetsanpassad förpackning och renare formuleringar kommer att påverka varumärkespreferenser.