Marknadsöversikt

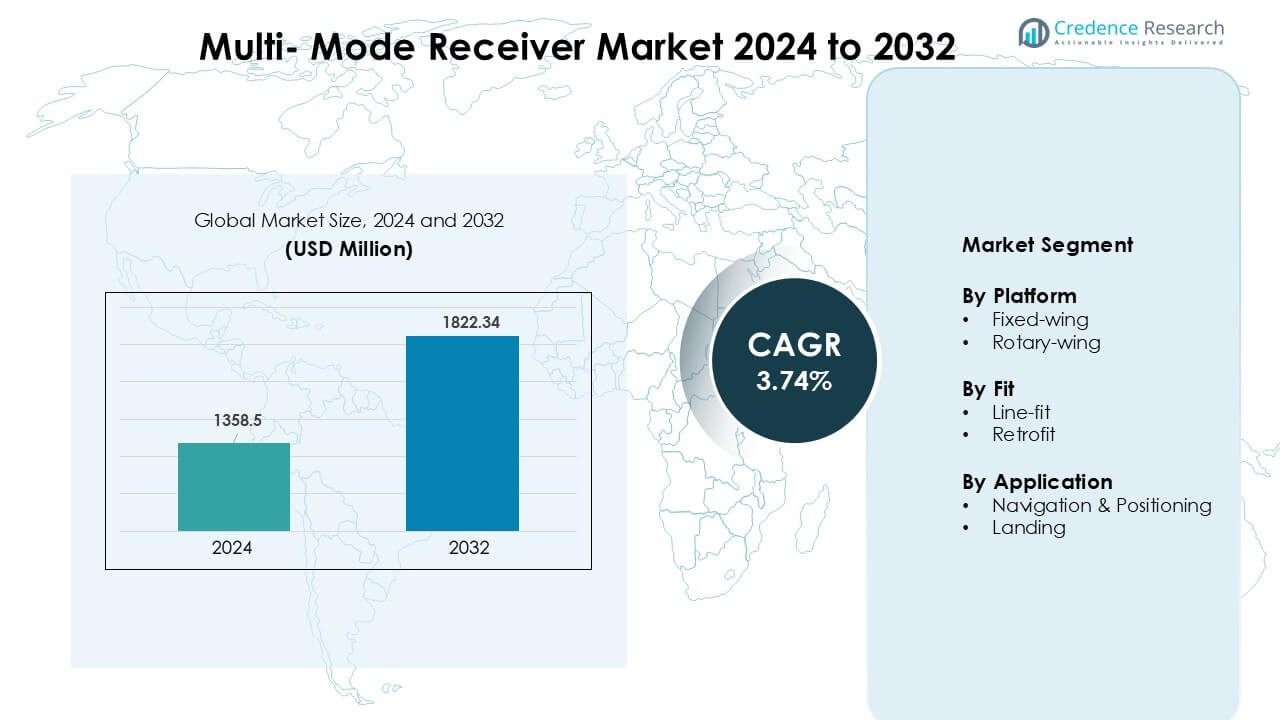

Multi-Mode Receiver-marknaden värderades till 1358,5 miljoner USD år 2024 och förväntas nå 1822,34 miljoner USD år 2032, med en tillväxttakt (CAGR) på 3,74% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på Multi-Mode Receiver-marknaden 2024 |

1358,5 miljoner USD |

| Multi-Mode Receiver-marknaden, CAGR |

3,74% |

| Storlek på Multi-Mode Receiver-marknaden 2032 |

1822,34 miljoner USD |

Multi-Mode Receiver-marknaden formas av ledande aktörer som Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc., och Deere & Company. Dessa företag konkurrerar genom avancerade GNSS-baserade navigationslösningar, precisionslandningsteknik och integrerad avionik designad för kommersiella, affärs- och militära flygplan. Starka förmågor inom systemtillförlitlighet, certifieringsstöd och multikonstellationskompatibilitet hjälper dem att behålla sina konkurrenspositioner. Nordamerika framträdde som den ledande regionen år 2024 med en dominerande andel på 37%, drivet av hög flygplanstillverkning, starka försvarsutgifter och snabb antagande av prestandabaserade navigationsstandarder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Multi-Mode Receiver-marknaden nådde 1358,5 miljoner USD år 2024 och förväntas nå 1822,34 miljoner USD år 2032, med en tillväxttakt (CAGR) på 3,74%.

- Ökande flygplansleveranser och obligatoriskt antagande av GNSS-baserade navigationssystem driver en stadig efterfrågan på avancerade multi-mode mottagare över kommersiella och försvarsflottor.

- Viktiga trender inkluderar bredare integration av satellitbaserade landningssystem, tillväxt av digitala cockpituppgraderingar och ökad användning av multikonstellationsnavigering för högre noggrannhet och säkerhet.

- Konkurrensen intensifieras när Collins Aerospace, Honeywell, Garmin, Leonardo, Indra, Saab och andra fokuserar på avancerad certifiering, modulära designer och OEM-partnerskap för att utöka marknadsnärvaron.

- Nordamerika ledde marknaden med 37% andel, följt av Europa med 31% och Asien och Stillahavsområdet med 24%; plattformar med fasta vingar dominerade med 63% andel, medan navigering och positionering förblev den främsta applikationen med 55% andel.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Plattform

Fastvingade flygplan ledde plattformssegmentet 2024 med cirka 63% andel. Användningen av fastvingade flygplan förblev hög eftersom flygbolag och försvarsoperatörer förlitar sig på exakt navigation och förbättrade flygsäkerhetssystem. Tillväxten i kommersiella flygplansflottor, moderniseringsprogram för flottor och bredare integration av GNSS-baserad avionik stärkte efterfrågan. Rotationsvingade plattformar visade stadig användning, främst inom sök- och räddningsinsatser, offshore-operationer och militära uppdrag. Ökat fokus på tillförlitlig positionering i komplexa terränger fortsätter att stödja segmentets expansion.

- Till exempel stöder G500H TXi-systemet Garmins HSVT (Helicopter Synthetic Vision Technology) som en valfri funktion, vilket förbättrar situationsmedvetenheten under operationer med låg sikt.

Efter Passform

Line-fit dominerade passformsegmentet 2024 med nästan 58% andel. Flygplanstillverkare föredrog line-fit installation eftersom det säkerställer sömlös integration med ombordavionik och minskar certifieringsförseningar. Starka flygplanstillverkningshastigheter och högre OEM-leveranser stödde segmentledarskapet. Retrofit-lösningar växte när flygbolag uppgraderade äldre flottor och förbättrade efterlevnaden av uppdaterade navigations- och landningsstandarder. Operatörer investerade också i modernisering för att förbättra noggrannhet, minska operativ risk och uppfylla föränderliga regleringsnormer.

- Till exempel är Thales en stor leverantör av avionik för Airbus-flygplan, inklusive A320neo-familjen. Flygbolag som IndiGo har tecknat underhållskontrakt för Thales avionik på deras A320-flotta.

Efter Applikation

Navigation och positionering hade den dominerande andelen 2024 med cirka 55%. Efterfrågan ökade på grund av den kritiska rollen av exakta GNSS-baserade system i flygplanering, ruttoptimering och situationsmedvetenhet. Flygbolag och försvarsmyndigheter prioriterade avancerade mottagare för att förbättra säkerheten och operativ tillförlitlighet över varierande luftrum. Landningssegmentet expanderade med ökad användning av multimodmottagare i operationer med låg sikt och CAT II/III landningsprocedurer. Starkt fokus på att minimera förseningar och förbättra landningsnoggrannhet fortsätter att stödja efterfrågan.

Viktiga Tillväxtdrivare

Ökande Leveranser av Kommersiella Flygplan

Växande produktion av kommersiella flygplan fungerar som en viktig drivkraft för marknaden för multimodmottagare. Flygbolag fortsätter att expandera flottor för att möta ökande passagerartrafik och ersätta åldrande flygplan, vilket ökar användningen av avancerade navigations- och landningssystem. Multimodmottagare stödjer GNSS-baserad navigation, precisionslandning och säkerhetskritiska flygoperationer, vilket driver OEM-tillverkare att integrera dem i nya modeller. Strängare globala flygsäkerhetsstandarder kräver också uppgraderad avionik, vilket uppmuntrar bredare användning. När stora tillverkare ökar produktionen och flygresor återhämtar sig över regioner, växer efterfrågan på integrerade och tillförlitliga mottagare, vilket förstärker en stadig marknadsexpansion under prognosperioden.

- Till exempel använder Boeing 787 ett navigationspaket från Honeywell, som inkluderar en Integrerad Navigationsmottagare (INR) som är standardutrustning på flygplanet.

Regulatoriska Mandat för Navigationsmodernisering

Globala luftfartsmyndigheter fortsätter att genomdriva mandat för avancerade navigations- och landningsmöjligheter, vilket stöder stark tillväxt i multimodala mottagare. Krav på prestationsbaserad navigation, nästa generations landningssystem och förbättrad situationsmedvetenhet driver operatörer att anta kompatibel avionik. Övergången till satellitbaserade system som GBAS och modernisering av instrumentlandningssystem driver bredare installationer över både kommersiella och militära flottor. Dessa regleringar hjälper till att minska trängsel, förbättra bränsleeffektivitet och öka banans genomströmning. När fler flygplatser antar precisionslandningsinfrastruktur och regleringsmyndigheter skärper efterlevnadsfrister, investerar flygplansägare i uppgraderingar, vilket stärker långsiktig marknadstillväxt.

- Till exempel underlättar Collins Aerospace’s Multi-Mode Receiver (MMR) WAAS- och SBAS-baserade inflygningar, och erbjuder kontinuerliga positionsuppdateringar vid 10 Hz med sub-3 m noggrannhet, vilket hjälper operatörer att uppfylla FAA:s NextGen-navigationsmandat.

Expansion av militära och försvarsrelaterade flygprogram

Modernisering av försvarsflyg förblir en viktig tillväxtfaktor när försvarsstyrkor uppgraderar flottor med avancerade navigations-, målsöknings- och situationsmedvetenhetssystem. Multimodala mottagare stöder missionsnoggrannhet, operationer i låg sikt och säker positionering, vilket gör dem oumbärliga för nästa generations fasta och roterande plattformar. Ökad upphandling av transportflygplan, stridsflyg och helikoptrar driver högre integration. Ökade utgifter för gränssäkerhet, övervakningsuppdrag och taktiska operationer stärker också antagandet. Många nationer prioriterar uppgraderad avionik för att uppfylla NATO:s och globala försvarsstandarder, vilket uppmuntrar fler installationer i ombyggda och nyproducerade flygplan. Dessa program fortsätter att skapa stabil, långsiktig efterfrågan.

Viktig trend & möjlighet

Övergång mot satellitbaserade landningssystem

Övergången från markbaserade till satellitbaserade landningslösningar utgör en stor möjlighet för marknaden för multimodala mottagare. GNSS-, SBAS- och GBAS-system stöder större precision, minskar behovet av flygplatsinfrastruktur och förbättrar landningspålitlighet under utmanande förhållanden. När fler flygplatser antar avancerade landningssystem uppgraderar flygoperatörer mottagare för att stödja multikonstellationsnavigation. Denna utveckling stämmer också överens med globala moderniseringsprogram för flygtrafik, vilket förbättrar effektiviteten och minskar förseningar. Tillverkare som tillhandahåller kompatibla och skalbara multimodala mottagare får en fördel när luftfarten övergår till helt digitala och satellitaktiverade landningsoperationer över kommersiella och försvarsflottor.

- Till exempel är markbaserade förstärkningssystem (GBAS) utformade för att tillhandahålla den höga integritet och noggrannhet som krävs för precisionsinflygningar, med uppvisade positionsfel som vanligtvis är mindre än en meter i både horisontella och vertikala plan. GBAS kan stödja kategori I (Cat I) operationer och är på väg mot Cat III.

Integration med nästa generations avionikpaket

Det växande intresset för integrerade avioniksystem erbjuder stark potential för multimodala mottagare. Moderna cockpit-system är beroende av sömlös kommunikation mellan navigationssensorer, flygledning och databehandlingsmoduler. Multimodala mottagare förbättrar operativ noggrannhet genom att kombinera flera navigationsingångar i en enhet, vilket sänker livscykelkostnaderna och minskar systemkomplexiteten. När flygbolag och militärer antar avancerade cockpits, ökar efterfrågan på mottagare som stöder digitala flygdäck och framtida standarder för flygtrafikledning. Denna trend skapar möjligheter för leverantörer som erbjuder kompakta, högpålitliga och interoperabla system optimerade för både nya flygplan och ombyggnadsprogram.

- Till exempel är G3000 ett verkligt och allmänt använt integrerat flygdäck, främst i lätta affärsjetplan och turbopropflygplan, såsom HondaJet, Cessna Citation M2, Daher TBM 940 och Pilatus PC-12 (med nya G3000 Prime).

Ökad Antagande i Framväxande Flygmarknader

Framväxande ekonomier expanderar sina flygnätverk, vilket skapar möjligheter för leverantörer av multimodala mottagare. Ökande passagerartrafik, modernisering av flygplatser och regional flottaexpansion driver installationen av avancerade navigations- och landningsteknologier. Regeringar investerar i nya flygplatsprojekt och uppgraderar befintliga landningsbanor för att möta globala säkerhetsnormer, vilket uppmuntrar flygbolag att anta multimodulära avioniksystem. Lågkostnadsflygbolag expanderar också verksamheten i Asien, Afrika och Latinamerika, vilket ökar efterfrågan på kompatibla mottagare. När dessa marknader ökar sin flygkapacitet, drar leverantörer nytta av bredare flottauppgraderingar och nya flygplansbeställningar, vilket stöder långsiktiga tillväxtutsikter.

Nyckelutmaning

Höga Installations- och Uppgraderingskostnader

Multimodala mottagare innebär höga anskaffnings- och installationskostnader, vilket skapar ekonomiska utmaningar för operatörer med åldrande flottor och strama budgetar. Ombyggnadsprogram kräver flygplansstillestånd, specialiserad arbetskraft och certifieringsgodkännanden, vilket ökar de totala kostnaderna. Mindre flygbolag fördröjer ofta uppgraderingar på grund av kapitalbegränsningar, även när regulatoriska tidsfrister närmar sig. Nyare integrerade cockpit-system kräver också kompatibilitetskontroller, vilket ökar den tekniska komplexiteten. Dessa kostnadstryck bromsar antagandet, särskilt i utvecklingsmarknader där flottmodernisering sker gradvis. Att balansera regulatorisk efterlevnad med ekonomiska begränsningar förblir ett stort hinder för många operatörer inom både kommersiella och försvarssektorer.

Beroende av Modernisering av Navigationsinfrastruktur

Antagandet av multimodala mottagare är starkt beroende av tillgängligheten och moderniseringen av navigations- och landningsinfrastruktur. Många regioner förlitar sig fortfarande på föråldrade markbaserade system och saknar investeringar i GBAS eller satellitbaserade landningsuppgraderingar. Begränsad flygplatsberedskap fördröjer full användning av multimodala kapaciteter, vilket minskar efterfrågan på kort sikt. Regulatoriska tidslinjer för infrastrukturuppgraderingar varierar också mellan länder, vilket skapar inkonsekventa antagandegrader. Utan synkroniserade flygplats- och flygplansuppgraderingar förblir prestandafördelarna underutnyttjade. Detta beroende bromsar marknadspenetrationen och skapar osäkerhet för tillverkare som planerar långsiktiga produktions- och utvecklingscykler.

Regional Analys

Nordamerika

Nordamerika ledde Multi-Mode Receiver Market 2024 med cirka 37% andel. Starka moderniseringsprogram för flyg, höga leveranser av kommersiella flygplan och robusta försvarsutgifter stödde den regionala efterfrågan. USA fortsatte att uppgradera flottor med GNSS-baserad navigation och precisionslandningssystem, vilket ökade antagandet över både fastvingade och rotorvingade plattformar. Stort OEM-närvaro och strikta FAA-mandat påskyndade ytterligare integrationen. Kanada förbättrade flottkapaciteten genom avionikuppgraderingar kopplade till ökande regionalt flygresande. Breda investeringar i flygplatsinfrastruktur och avancerade landningsteknologier höll Nordamerika som den ledande marknaden under hela året.

Europa

Europa stod för nästan 31% andel 2024, drivet av stark regleringsanpassning och utbredd antagande av prestandabaserade navigationsstandarder. Regionen fortsatte att integrera avancerade satellitbaserade landningssystem över stora flygplatser, vilket stödde högre efterfrågan på multi-mode mottagare. Flottmodernisering inom kommersiell och försvarsflyg gav ytterligare momentum. Länder som Tyskland, Frankrike och Storbritannien investerade kraftigt i digitala cockpituppgraderingar och nästa generations avionik. Ökat fokus på att minska luftrumskoncentration och förbättra banans effektivitet uppmuntrade också bredare implementering. Europa bibehöll stadig tillväxt tack vare samordnade moderniseringsinsatser inom flyg.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade cirka 24% andel 2024 och förblev den snabbast växande regionen. Expanderande passagerartrafik, storskaliga flottillskott och snabb flygplatsutveckling stödde starkt antagande av multi-mode mottagare. Kina, Indien, Japan och marknader i Sydostasien investerade i navigationsmodernisering för att möta ICAO-standarder och förbättra flygsäkerheten. Ökande närvaro av lågprisflygbolag och bredare integration av GNSS-baserade system stärkte efterfrågan. Uppgraderingar inom försvarsflyg bidrog också när regionala styrkor förbättrade operativ kapacitet. Växande flyginfrastruktur och ökande flygkapacitet höll Asien och Stillahavsområdet på en solid tillväxtbana.

Latinamerika

Latinamerika fångade cirka 5% andel 2024, drivet av gradvis flottförnyelse och förbättrad efterlevnad av globala flygstandarder. Brasilien och Mexiko ledde regionalt antagande när flygbolag investerade i avionikuppgraderingar för att stödja högre operativ tillförlitlighet. Moderniseringsprogram för flygplatser introducerade mer avancerade landningssystem, vilket uppmuntrade bredare användning av multi-mode mottagare. Ekonomiska begränsningar bromsade flottutvidgning i vissa länder, men regleringsanpassning och ökande intra-regionalt resande stödde måttlig tillväxt. Antagandet förblev stabilt över stora flygbolag som fokuserade på att förbättra säkerhet och navigationsnoggrannhet inom trafikerade flygrutter.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade nästan 3% andel 2024, stödd av selektiva men strategiska flyginvesteringar. Gulfstaterna utökade flottor och introducerade avancerade satellitbaserade navigationsmöjligheter för att förbättra långdistans- och regionala operationer. Stora flygbolag fortsatte att integrera modern avionik för att möta globala prestandakrav. Afrika gjorde långsammare framsteg på grund av begränsad infrastruktur, även om nyckelnationer uppgraderade flygplatser och förbättrade efterlevnad av internationella säkerhetsnormer. Försvarsupphandling och tillväxt inom affärsflyg bidrog med inkrementell efterfrågan. Antagandet förblev ojämnt men visade långsiktig potential när fler flygplatser moderniserar navigations- och landningssystem.

Marknadssegmenteringar:

Efter plattform

- Fast vinge

- Rotationsvinge

Efter passform

- Linjeinstallation

- Eftermontering

Efter tillämpning

- Navigation & Positionering

- Landning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för Multi-Mode Receiver-marknaden kännetecknas av starkt deltagande från ledande flygelektronik- och flygbolag som Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc., och Deere & Company. Dessa tillverkare konkurrerar genom avancerade GNSS-aktiverade mottagare, integrerade landningssystem och högpålitliga navigationslösningar designade för både kommersiell och försvarsflyg. Marknadsaktörer fokuserar på att förbättra precision, minska systemvikt och öka multikonstellationskompatibilitet för att möta föränderliga reglerings- och säkerhetskrav. Strategiska partnerskap med flygplans-OEM, investeringar i digital cockpit-integration och långsiktiga statliga kontrakt stödjer deras marknadspositioner. Många företag utökar portföljer genom programvarudrivna uppgraderingar, satellitbaserad förstärkningskompatibilitet och modulära designer som passar nya produktions- och eftermonteringsprogram. Fortsatt efterfrågan på avancerad navigationsteknik och ökad användning av satellitbaserade landningssystem intensifierar ytterligare konkurrensen bland dessa etablerade globala leverantörer.

Nyckelspelaranalys

- Collins Aerospace

- Indra Sistemas

- Saab AB

- Garmin Ltd.

- BAE Systems

- Leonardo S.p.A.

- systemsinterface (FREQUENTIS)

- Honeywell International Inc.

- Intelcan Technosystems Inc.

- Deere & Company

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I september 2025 säkrade Saab ett kontrakt för Giraffe 4A radarsystem (med tillhörande tjänster) för ett land i Latinamerika deras första Giraffe 4A-kontrakt i den regionen.

- I december 2024 formaliserade Indra ett joint venture med EDGE Group kallat PULSE för att designa och tillverka radarsystem (luft, land, hav) ett drag som kan påverka efterfrågan på multimodala radar- och mottagarteknologier globalt.

- I december 2024 mottog Saab ett kontrakt på ~48 miljoner USD från BAE Systems på uppdrag av U.S. Air Forces in Europe (USAFE) för att leverera flera enheter av sitt 3D, multifunktionsradarsystem Giraffe 4A. Leveranserna är planerade att starta 2027.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Plattform, Passform, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på multimodala mottagare kommer att öka när flygbolag expanderar flottor och moderniserar avionik.

- Antagandet av satellitbaserade landningssystem kommer att öka, förbättra precisionen och minska beroendet av marksystem.

- Försvarsprogram inom flyg kommer fortsätta att integrera avancerade navigationsmottagare för uppdragsnoggrannhet.

- Retrofit-aktivitet kommer att öka när operatörer uppgraderar äldre flygplan för att möta nya navigationsstandarder.

- Integration med digitala cockpitsystem kommer att expandera och stödja framtida krav på flygtrafikhantering.

- Asien och Stillahavsområdet kommer att visa den snabbaste tillväxten på grund av stora flottillskott och flygplatsuppgraderingar.

- Tillverkare kommer att fokusera på multikonstellationskapacitet för att förbättra noggrannhet och tillförlitlighet.

- Partnerskap mellan OEM:er och avionikleverantörer kommer att stärkas för att stödja långsiktig produktion.

- Regulatoriska påtryckningar för prestationsbaserad navigation kommer att påskynda systemuppgraderingar globalt.

- Ökade investeringar i motståndskraftiga navigationssystem kommer att förbättra skyddet mot signalförluster.