Marknadsöversikt

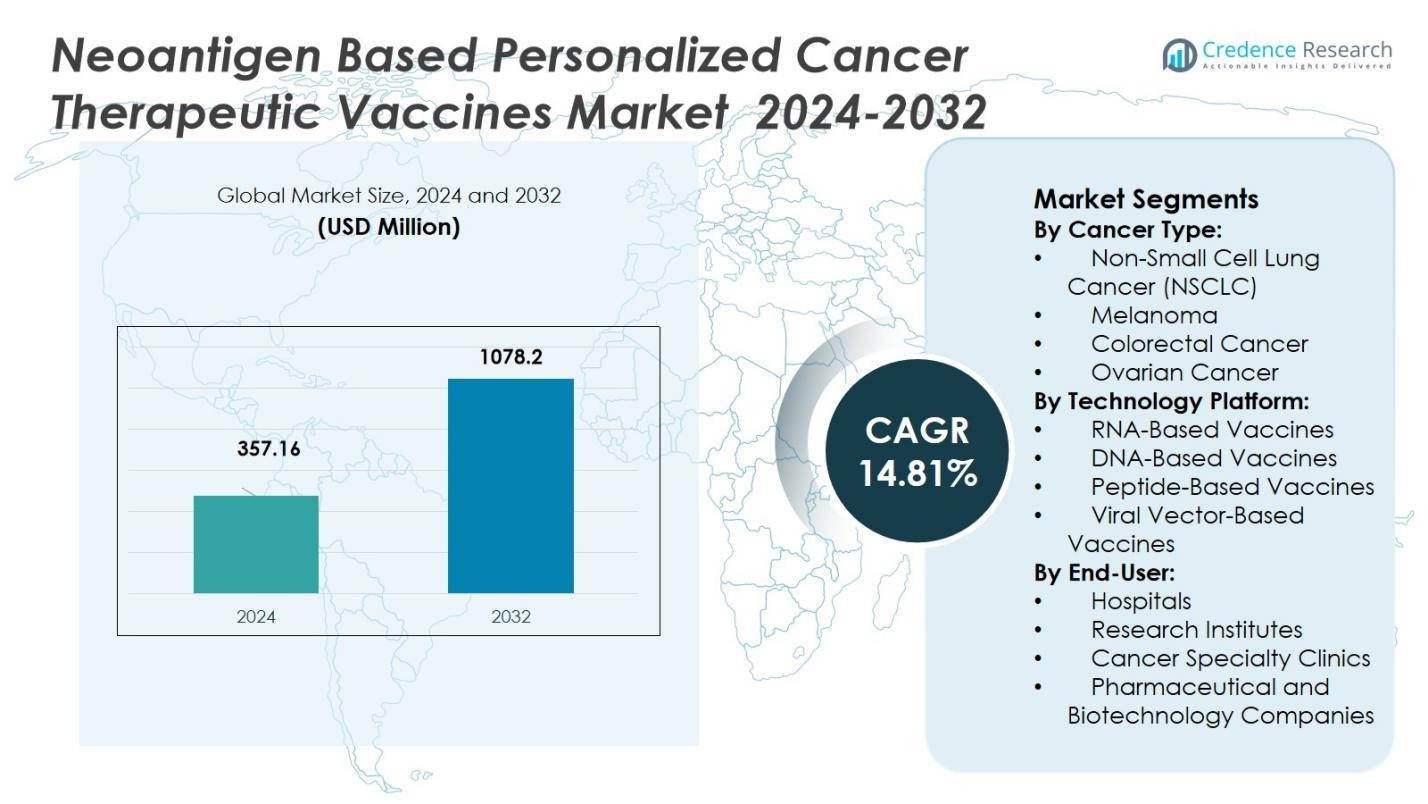

Marknaden för neoantigenbaserade personliga cancerterapeutiska vacciner värderades till 357,16 miljoner USD år 2024 och förväntas nå 1078,2 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 14,81% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för neoantigenbaserade personliga cancerterapeutiska vacciner 2024 |

USD 357,16 Miljoner |

| Marknadens årliga tillväxttakt (CAGR) för neoantigenbaserade personliga cancerterapeutiska vacciner |

14,81% |

| Marknadsstorlek för neoantigenbaserade personliga cancerterapeutiska vacciner 2032 |

USD 1078,2 Miljoner |

Marknaden för neoantigenbaserade personliga cancerterapeutiska vacciner kännetecknas av framstående aktörer som BioNTech SE, Moderna, Inc., CureVac AG, Gritstone Bio, Inc., Transgene S.A., Evaxion Biotech, Elicio Therapeutics, Agenus Inc., Imugene Ltd., och OSE Immunotherapeutics. Nordamerika framträder som den ledande regionen med en marknadsandel på 45%, stödd av sitt avancerade bioteknik-ekosystem, robusta FoU-infrastruktur och tidig adoption av personliga immunterapier. Dessa företag utnyttjar banbrytande mRNA-, virusvektor- och peptidplattformar för att utveckla patient-specifika neoantigenvacciner. När dessa företag avancerar sina kliniska pipelines och skalar upp tillverkningskapaciteter, förväntas Nordamerikas dominans stärkas, vilket förstärker dess position som den primära drivkraften för global marknadstillväxt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för neoantigenbaserade personliga cancerterapeutiska vacciner värderades till 357,16 miljoner USD år 2024 och förväntas nå 1078,2 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 14,81% under prognosperioden.

- Den ökande förekomsten av cancer, särskilt icke-småcellig lungcancer (NSCLC), melanom och kolorektal cancer, driver marknadens tillväxt. Personliga behandlingar baserade på neoantigener erbjuder potential för förbättrade patientresultat.

- Efterfrågan på personliga cancerbehandlingar accelererar på grund av framsteg inom mRNA-teknologi, AI-driven neoantigenprediktion och den växande adoptionen av immunterapier inom onkologi.

- Viktiga marknadsaktörer, inklusive BioNTech, Moderna och CureVac, leder utvecklingen av neoantigenvacciner med hjälp av RNA-baserade, DNA-baserade och peptidplattformar, vilket förbättrar behandlingseffektiviteten.

- Nordamerika innehar den största marknadsandelen på 45% år 2024, drivet av en stark hälso- och sjukvårdsinfrastruktur, medan Asien-Stillahavsområdet är den snabbast växande regionen, med ökande investeringar och stigande cancerincidens.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter cancertyp:

Marknaden för neoantigenbaserade personliga terapeutiska cancervacciner är segmenterad efter cancertyp, där icke-småcellig lungcancer (NSCLC) leder segmentet och innehar en dominerande andel på 40 % år 2024. Detta drivs av den höga förekomsten av NSCLC och det betydande ouppfyllda medicinska behovet av personliga behandlingar. Andra viktiga cancertyper inkluderar melanom, kolorektal cancer och äggstockscancer, som alla visar stark tillväxtpotential. Det ökande antalet kliniska prövningar och FDA-godkännanden för NSCLC-vacciner är viktiga drivkrafter för detta segments dominans på marknaden.

- Till exempel har det personliga neoantigenvaccinet NEO-PV-01 i kombination med anti-PD-1-antikroppar visat säkerhet och immunrespons i tidiga kliniska prövningar för avancerad NSCLC vid institutioner som University of California och Massachusetts General Hospital.

Efter Teknologiplattform:

När det gäller teknologiplattformar innehar RNA-baserade vacciner den största andelen på 45 % på marknaden för neoantigenbaserade personliga terapeutiska cancervacciner. Denna dominans tillskrivs framgången med mRNA-plattformar, vilket demonstrerats av den snabba utvecklingen av COVID-19-vacciner och deras potential för personlig cancerimmunterapi. DNA-baserade vacciner följer med en andel på 30 %, medan peptidbaserade och virala vektorbaserade vacciner står för 15 % respektive 10 %. Flexibiliteten och skalbarheten hos RNA-vacciner fortsätter att driva deras marknadsledarskap, vilket möjliggör snabbare utveckling och produktion av personliga behandlingar.

- Till exempel demonstrerade Pfizer-BioNTech och Moderna den snabba utvecklingen och storskaliga distributionen av COVID-19 mRNA-vacciner, vilket bekräftade plattformens snabbhet och effektivitet för tillämpningar inom personlig medicin.

Efter Slutanvändare:

Marknaden för neoantigenbaserade personliga terapeutiska cancervacciner är segmenterad efter slutanvändare, där sjukhus leder marknaden med en andel på 50 % år 2024. Sjukhus är den primära vårdmiljön för personliga cancervaccinbehandlingar, drivna av den växande efterfrågan på avancerad onkologisk vård och integrationen av personliga terapier. Forskningsinstitut och specialkliniker för cancer följer med andelar på 25 % respektive 15 %. Läkemedels- och bioteknikföretag innehar en andel på 10 %, och bidrar betydligt genom vaccinutveckling och kommersialiseringsinsatser i samarbete med vårdgivare.

Viktiga Tillväxtdrivkrafter

Ökande Förekomst av Cancer

Den ökande globala förekomsten av cancer, särskilt icke-småcellig lungcancer (NSCLC), melanom och kolorektal cancer, är en stor tillväxtdrivkraft för marknaden för neoantigenbaserade personliga terapeutiska cancervacciner. Med en åldrande befolkning och livsstilsfaktorer som bidrar till högre cancerrisker finns det en växande efterfrågan på riktade, personliga behandlingar. Personliga cancervacciner baserade på neoantigener erbjuder hopp om att förbättra patientresultat genom att stärka immunförsvaret, vilket driver investeringar och innovation inom detta område. Denna ökning av cancerfall förväntas upprätthålla långsiktig marknadstillväxt.

- Till exempel rapporterade Moderna och Merck år 2023 att deras personliga mRNA-cancervaccin, mRNA-4157 (V940), i kombination med pembrolizumab, minskade risken för återfall av melanom eller död med 44 procent i fas 2-prövningar.

Framsteg inom mRNA-teknologi

Framgången med mRNA-vacciner för COVID-19 har avsevärt påskyndat utvecklingen av mRNA-baserade terapier inom cancerbehandling. Möjligheten att anpassa vacciner till individuella tumörer med hjälp av mRNA-teknologi erbjuder en lovande väg för personliga cancerimmunterapier. Denna framsteg har lett till ökat förtroende för effektiviteten hos neoantigenbaserade vacciner och genererat betydande investeringar i forskning och kliniska prövningar. Den växande användningen av mRNA-baserade plattformar för cancerbehandling förväntas fortsätta driva marknaden framåt, särskilt i utvecklingen av snabbare, mer skalbara behandlingar.

- Till exempel, BioNTech driver sitt BNT122-program framåt, som levererar individuella mRNA-vacciner som riktar sig mot specifika tumörneoantigener, och utvärderas för närvarande i fas II-prövningar för bukspottkörtelcancer.

Regeringsstöd och finansiering

Regeringsinitiativ och finansiering för cancerforskning och personlig medicin är avgörande drivkrafter för tillväxt på marknaden för neoantigenbaserade personliga cancerterapeutiska vacciner. Olika tillsynsorgan, såsom FDA och EMA, prioriterar i allt högre grad utvecklingen av personliga cancerbehandlingar på grund av deras potential att förbättra patientresultat. Detta har lett till gynnsamma policyer, inklusive bidrag och incitament för kliniska prövningar och innovationer inom vaccinteknologier. Pågående finansiellt stöd säkerställer en gynnsam miljö för att påskynda utvecklingen och kommersialiseringen av personliga cancervacciner.

Viktiga trender och möjligheter

Ökad efterfrågan på personlig medicin

Personlig medicin blir alltmer en nyckeltrend inom onkologi, och neoantigenbaserade personliga cancerterapeutiska vacciner är i spetsen för denna förändring. Möjligheten att skräddarsy behandlingar baserat på en individs genetiska profil och cancermutationer ses som nästa gräns inom cancervård. Denna trend får fart när patienter och vårdgivare kräver mer effektiva, riktade terapier som minimerar biverkningar. Möjligheter till tillväxt ligger i att utveckla vacciner som enkelt kan anpassas för olika cancertyper och individuella patienter, vilket driver framtida marknadsexpansion.

- Till exempel, Modernas mRNA-4157 (V940), utvecklat i samarbete med Merck, visade en 49% minskning av risken för återfall eller död hos melanompatienter när det kombinerades med pembrolizumab, enligt fas 2b kliniska data publicerade i The Lancet 2023.

Integration av artificiell intelligens (AI) i vaccinutveckling

Artificiell intelligens (AI) revolutionerar utvecklingen av personliga cancervacciner genom att förbättra identifieringen av neoantigener. AI och maskininlärningsalgoritmer kan analysera stora datamängder från genomsekvensering för att förutsäga de mest effektiva neoantigenerna för individuella patienter. Denna integration förbättrar noggrannheten i vaccinutvecklingen, påskyndar upptäcktsprocessen och minskar kostnaderna. Den växande användningen av AI i vaccindesign presenterar en spännande möjlighet för företag att förbättra precisionen och effektiviteten hos personliga vacciner, vilket erbjuder konkurrensfördelar på marknaden.

- Till exempel, AI-algoritmer har varit avgörande i designen av mRNA-vacciner som riktar sig mot SARS-CoV-2:s spikeprotein, vilket avsevärt förbättrar immunogeniciteten och påskyndar utvecklingstiderna från år till månader.

Viktiga utmaningar

Höga utvecklingskostnader

En av de största utmaningarna på marknaden för neoantigenbaserade personliga cancerterapeutiska vacciner är de höga utvecklingskostnaderna. Att skapa personliga vacciner kräver sofistikerad teknik, omfattande kliniska prövningar och betydande investeringar i forskning och utveckling. Processen att sekvensera patienttumörer, identifiera neoantigener och utveckla skräddarsydda vacciner är resurskrävande. Dessa höga kostnader kan begränsa tillgängligheten av personliga vacciner, särskilt i regioner med mindre hälso- och sjukvårdsfinansiering. För att övervinna denna utmaning måste företag fokusera på att minska produktionskostnaderna samtidigt som de bibehåller effektivitet och säkerhet, vilket möjliggör bredare marknadstillgång.

Regulatoriska hinder och godkännandeförseningar

Regulatoriska utmaningar förblir ett betydande hinder för den breda adoptionen av neoantigenbaserade personliga cancerterapeutiska vacciner. Godkännandeprocessen för personliga vacciner är komplex och långvarig, med flera stadier av kliniska tester för att visa säkerhet och effektivitet. Regulatoriska organ måste utvärdera varje behandling individuellt, vilket kan leda till förseningar i att få produkter till marknaden. Att effektivisera regulatoriska processer och säkerställa tydliga riktlinjer för personliga behandlingar kommer att vara avgörande för att hantera dessa förseningar och säkerställa snabb tillgång till dessa terapier för patienter.

Regional analys

Nordamerika

Nordamerika leder den globala marknaden för neoantigenbaserade personliga cancerterapeutiska vacciner och står för en marknadsandel på 45% år 2024. Regionens dominans drivs av dess robusta hälso- och sjukvårdsinfrastruktur, avancerade immunterapi R&D-ekosystem och hög adoption av nästa generations sekvensering och personlig medicin. Stora bioteknik- och läkemedelsföretag driver vaccinutveckling och kommersialisering, stödda av starka regulatoriska ramar och betydande offentliga och privata investeringar. Höga cancerincidensnivåer, särskilt i solida tumörer som lung- och melanom, stimulerar ytterligare efterfrågan på neoantigenriktade terapier, vilket upprätthåller marknadstillväxten i regionen.

Europa

Europa har en betydande position på marknaden för neoantigen cancer vacciner, med en marknadsandel på 30% år 2024. Regionen drar nytta av väletablerade onkologicentra, integrerad diagnostik och ökad adoption av immunterapi. Länder som Tyskland, Storbritannien och Frankrike leder inom kliniska prövningar och vaccinutveckling. Hälso- och sjukvårdsbetalningssystem och ökande medvetenhet om precisionsonkologi stödjer ytterligare efterfrågan på personliga vacciner. Europeiska bioteknikföretag och forskningsinstitutioner spelar en viktig roll i att främja forskningen om neoantigenvacciner, vilket bidrar till regionens stadiga tillväxt på marknaden.

Asien-Stillahavsområdet

Asien-Stillahavsområdet är den snabbast växande regionen för neoantigen cancer vacciner, med en förväntad marknadsandel på 15% år 2024. Regionens tillväxt drivs av ökande cancerincidens, expanderande hälso- och sjukvårdsinfrastruktur och växande investeringar i bioteknik. Länder som Kina, Indien och Japan är alltmer involverade i klinisk forskning och regulatoriska godkännanden för personliga immunterapier. Regeringsinitiativ för att förbättra biotillverkning och ökande offentliga och privata finansieringar förväntas påskynda adoptionen av neoantigenbaserade vacciner, vilket positionerar Asien-Stillahavsområdet som en viktig bidragsgivare till den globala marknadens expansion under de kommande åren.

Latinamerika

Latinamerika har en relativt liten marknadsandel på 5% i den globala marknaden för neoantigen-cancervacciner år 2024. Dock ser regionen en uppåtgående trend inom onkologisk vård med ökande investeringar i avancerade cancerterapier. Förbättringar i diagnostiska kapaciteter och ökad medvetenhet om personlig medicin förväntas gradvis främja tillväxten av neoantigenbaserade vacciner. Samarbeten mellan lokala forskningsinstitut och globala bioteknikföretag tyder på att Latinamerika kan uppleva en mer betydande närvaro på marknaden när det fortskrider i antagandet av personliga cancerbehandlingar.

Mellanöstern & Afrika

Mellanöstern & Afrika bidrar med en mindre andel på 5% till den globala marknaden för neoantigen-cancervacciner, med pågående utmaningar relaterade till hälsoinfrastruktur och begränsad tillgång till avancerade onkologiska behandlingar. Dock börjar regionen visa tillväxtpotential genom ökande statliga hälsoinvesteringar, samarbeten med globala bioteknikföretag och förbättrade diagnostiska förmågor. När medvetenheten om personlig cancerbehandling ökar och immunoterapiinfrastrukturen förbättras, förväntas regionen gradvis öka sin marknadsandel under de kommande åren och bidra till den globala tillväxten av neoantigenbaserade cancervacciner.

Marknadssegmenteringar:

Efter cancertyp:

- Non-Small Cell Lung Cancer (NSCLC)

- Melanom

- Kolorektal cancer

- Ovarialcancer

Efter teknologiplattform:

- RNA-baserade vacciner

- DNA-baserade vacciner

- Peptidbaserade vacciner

- Virusvektorbaserade vacciner

Efter slutanvändare:

- Sjukhus

- Forskningsinstitut

- Cancerspecialistkliniker

- Läkemedels- och bioteknikföretag

Efter geografi:

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för neoantigenbaserade personliga cancerterapeutiska vacciner formas av ledande aktörer såsom BioNTech SE, Moderna, CureVac AG, Gritstone Bio, Transgene S.A., Evaxion Biotech, Elicio Therapeutics, Agenus Inc., Nouscom och andra. Dessa organisationer utnyttjar avancerade mRNA-, virusvektor- och peptidplattformar för att utveckla individuella cancervacciner anpassade till patient-specifika tumörmutationer. Den konkurrensmässiga intensiteten uppstår från snabb pipeline-expansion över flera cancertyper och aggressiva investeringar i genomsekvensering, bioinformatik och tillverkningsinfrastruktur för att möjliggöra skalbar produktion av neoantigenvacciner. Strategiska partnerskap mellan stora läkemedelsföretag och bioteknikföretag accelererar ytterligare FoU, medan framgångar i kliniska prövningar och regulatoriskt momentum förbättrar marknadens trovärdighet. Som ett resultat är företag med beprövade tekniska plattformar, stark FoU-kapacitet och flexibla tillverkningsprotokoll bäst positionerade för att ta marknadsandelar i detta snabbt utvecklande område.

Nyckelspelaranalys

- BioNTech SE

- Moderna, Inc.

- CureVac AG

- Gritstone Bio, Inc.

- Elicio Therapeutics

- Evaxion Biotech

- Agenus Inc.

- Transgene S.A.

- Imugene Ltd.

- OSE Immunotherapeutics SA

Senaste utvecklingen

- I mars 2025 doserade Everest Medicines den första patienten med sitt internt utvecklade personliga mRNA-cancervaccin EVM16.

- I januari 2025 ingick myNEO Therapeutics ett partnerskap med University of Liverpool för att lansera en fas 1-klinisk prövning av ett personligt terapeutiskt cancervaccin som riktar sig mot icke-småcellig lungcancer.

- I juni 2025 rapporterade Transgene S.A. och dess samarbetspartner NEC om hållbar 24-månaders sjukdomsfri överlevnad och bestående T-cellsvar hos patienter behandlade med deras individuella cancervaccin TG4050.

- Under 2025 fortsatte Moderna, Inc. i partnerskap med Merck & Co. att utveckla sitt individuella neoantigenvaccin mRNA-4157/V940, nu under fas III-utvärdering över flera tumörtyper.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Cancertyp, Teknologiplattform, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Antalet kliniska prövningar för personliga neoantigenvacciner förväntas öka avsevärt, vilket breddar utbudet av cancerformer som behandlas.

- Framsteg inom bioinformatik, nästa generations sekvensering och maskininlärningsdriven neoantigenprediktion kommer att förbättra noggrannheten och hastigheten för antigenval, vilket minskar tiden från tumörprovtagning till vaccinadministration.

- Vaccinleveransteknologier (t.ex. lipidnanopartiklar, dendritiska celler eller liposomala plattformar) kommer att utvecklas för att förbättra immunogenicitet och säkerhet, vilket möjliggör mer effektiva och patientvänliga behandlingsregimer.

- Kombinering av neoantigenvacciner med immunmodulerande terapier (t.ex. immuncheckpointhämmare) kommer att öka den totala terapeutiska effekten och hjälpa till att övervinna tumörens immunresistensmekanismer.

- Expansion till adjuvant- och underhållsterapiapplikationer (efter operation eller för att förhindra återfall) kommer att utöka användningsområdena bortom avancerad cancer, vilket ökar patientgruppen.

- Framväxande regulatoriska ramar och ökad erkännande av personliga immunterapier kommer att påskynda godkännandeprocesser och minska tiden till marknaden för nya neoantigenvacciner.

- Ökat samarbete mellan bioteknikföretag och akademiska forskningscentra världen över kommer att driva innovation, diversifiera geografisk distribution av kliniska prövningar och påskynda global adoption.

- Minskade tillverkningskostnader, drivna av uppskalning av mRNA- och peptidbaserade vaccintillverkningsanläggningar, kommer att förbättra överkomligheten och öka tillgången på framväxande marknader.

- Ökad medvetenhet bland patienter och läkare om precisionsonkologi och personlig immunterapi kommer att öka marknadsefterfrågan och acceptans av neoantigenbaserade behandlingar.

- Fortsatt demonstration av långvarigt immunminne och hållbara svar i kliniska prövningar kommer att bygga förtroende för neoantigenvacciner som ett mainstream terapeutiskt alternativ, vilket driver användningen.