Marknadsöversikt

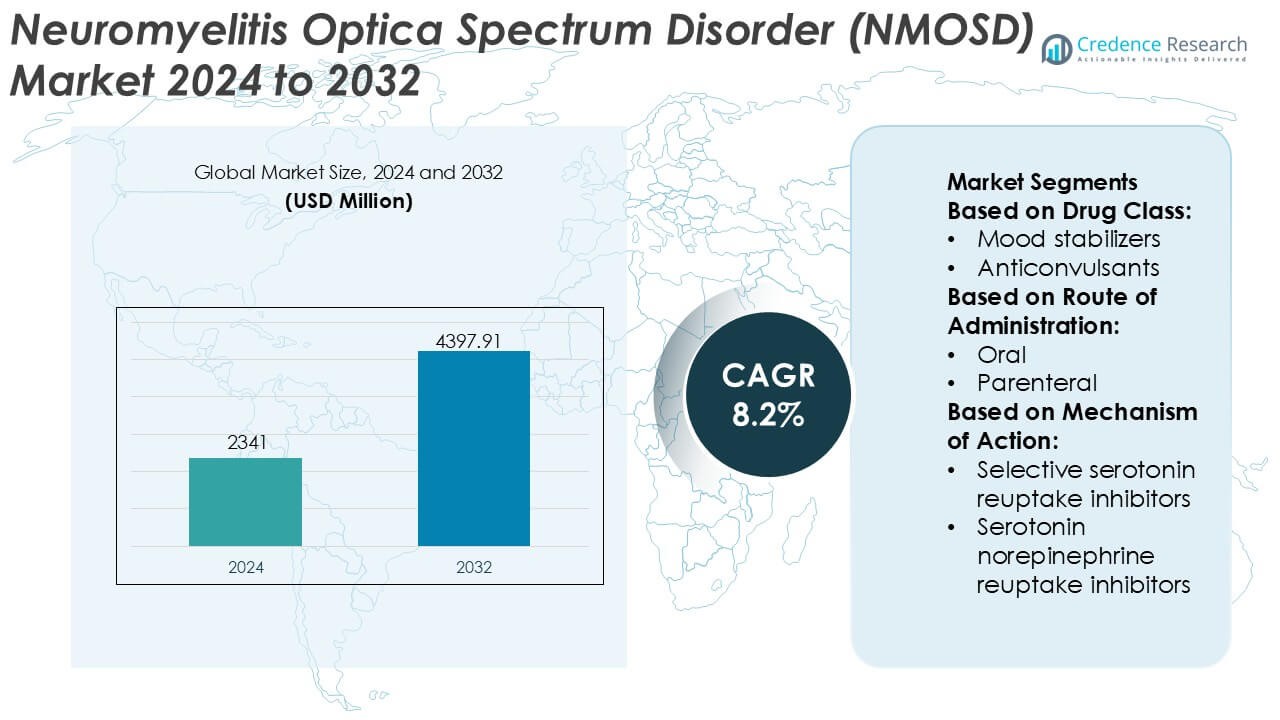

Neuromyelitis Optica Spectrum Disorder (NMOSD) marknadsstorlek värderades till 2341 miljoner USD år 2024 och förväntas nå 4397,91 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Neuromyelitis Optica Spectrum Disorder (NMOSD) Marknadsstorlek 2024 |

2341 miljoner USD |

| Neuromyelitis Optica Spectrum Disorder (NMOSD) Marknad, CAGR |

8,2% |

| Neuromyelitis Optica Spectrum Disorder (NMOSD) Marknadsstorlek 2032 |

4397,91 miljoner USD |

Neuromyelitis Optica Spectrum Disorder (NMOSD) marknaden kännetecknas av ett koncentrerat konkurrenslandskap format av etablerade läkemedelsföretag och framväxande biopharma-aktörer fokuserade på sällsynta autoimmuna neurologiska sjukdomar. Marknadsdeltagare konkurrerar genom differentierade monoklonala antikroppar, utökade indikationer för komplement- och B-cell–riktade terapier, och starka kliniska pipelines i sena stadier utformade för att minska risken för återfall och långsiktig funktionsnedsättning. Strategiska prioriteringar betonar regulatoriska godkännanden i sällsynta indikationer, livscykelhantering och generering av bevis efter marknadsföring för att stödja bredare klinisk adoption. Regionalt leder Nordamerika NMOSD-marknaden med en exakt andel på 41%, stödd av tidiga diagnoshastigheter, gynnsamma ersättningsramar, starka patientförespråksnätverk och snabb upptagning av nyligen godkända målinriktade terapier över specialiserade neurologicenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- NMOSD-marknaden värderades till 2341 miljoner USD år 2024 och förväntas nå 4397,91 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,2%, drivet av ökande diagnoshastigheter och ökad adoption av målinriktade biologiska terapier.

- Marknadstillväxten stöds av stark efterfrågan på återfallsförebyggande terapier, bredare användning av aquaporin-4 antikroppstestning och förbättrad tillgång till sällsynta läkemedel över avancerade hälsovårdssystem.

- Monoklonala antikroppsbaserade terapier representerar den dominerande behandlingssegmentet, och står för över två tredjedelar av den totala efterfrågan, vilket återspeglar deras överlägsna effektivitet i att minska återfallsfrekvens och långsiktiga neurologiska skador.

- Det konkurrensutsatta landskapet förblir koncentrerat, med ledande aktörer som fokuserar på komplementinhibering, B-cell riktade mekanismer och bevisgenerering efter godkännande för att stärka långsiktig terapiadoption.

- Regionalt leder Nordamerika med en exakt marknadsandel på 41%, stödd av tidig diagnos, gynnsam ersättning, starkt patientförespråkande, medan höga behandlingskostnader och begränsad medvetenhet begränsar snabbare upptagning i framväxande regioner.

Marknadssegmenteringsanalys:

Efter läkemedelsklass

Efter läkemedelsklass framträder antikonvulsiva medel som den dominerande undersegmentet på NMOSD-marknaden och står för en uppskattad marknadsandel på 34%. Deras dominans återspeglar den utbredda användningen vid hantering av neuropatisk smärta, spasticitet och anfalls-liknande manifestationer som ofta följer med NMOSD. Kliniker föredrar antikonvulsiva medel på grund av deras etablerade effektivitet, förutsägbara doseringsprofiler och kompatibilitet med långsiktig neurologisk vård. Antidepressiva och ångestdämpande läkemedel följer, drivna av den höga förekomsten av humörstörningar och kronisk trötthet hos NMOSD-patienter. Pågående optimering av kombinationsregimer upprätthåller ytterligare efterfrågan inom detta segment.

- Till exempel upptäckte och utvecklade Chugai Pharmaceutical (en medlem av Roche Group) satralizumab. Det marknadsförs globalt av Roche och Genentech. Regimen består av en 120 mg subkutan dos vid vecka 0, 2 och 4 (laddningsfas), följt av 120 mg var fjärde vecka (underhåll).

Efter administreringsväg

Efter administreringsväg dominerar orala formuleringar NMOSD-marknaden med en uppskattad marknadsandel på 56%, stödd av enkel administrering och lämplighet för kronisk symptomhantering. Orala terapier möjliggör långsiktig poliklinisk behandling, förbättrar patientens följsamhet och minskar beroendet av sjukhusbaserad vård. Parenterala vägar behåller relevans vid akuta sjukdomsutbrott och svår symptomkontroll, särskilt i sjukhusmiljöer. Emellertid fortsätter den växande betoningen på hemvård och patientbekvämlighet att stärka positionen för orala läkemedel. Framsteg inom långtidsverkande formuleringar bidrar också till fortsatt upptag inom detta segment.

- Till exempel har Pfizer Inc. avancerat utvecklingen av orala läkemedel genom småmolekylära terapier som etrasimod, konstruerad för daglig administrering vid en dos på 2 mg. Validerad i kontrollerade kliniska program som ELEVATE UC 52, visade terapin konsekvent systemisk exponering över 52 veckor och långsiktig tolerabilitet hos patienter med kroniska autoimmuna inflammatoriska tillstånd, stödd av en farmakokinetisk halveringstid på cirka 33 timmar.

Efter verkningsmekanism

Efter verkningsmekanism håller selektiva serotoninåterupptagshämmare (SSRI) den ledande positionen och fångar cirka 31% marknadsandel. Deras dominans härrör från effektivitet i att hantera depression, ångest och trötthet som ofta är förknippade med NMOSD, samtidigt som de erbjuder gynnsamma säkerhets- och toleransprofiler. Kliniker föredrar SSRI för långvarig användning på grund av lägre kardiovaskulära och antikolinerga risker jämfört med tricykliska antidepressiva. Serotonin-noradrenalinåterupptagshämmare vinner mark för patienter med samtidiga smärtsymtom, medan andra mekanismer förblir komplementära alternativ. Den ökande erkännandet av neuropsykiatrisk börda fortsätter att driva tillväxten inom detta segment.

Viktiga tillväxtdrivare

Ökad medvetenhet och förbättrad diagnostisk noggrannhet

Den ökande kliniska medvetenheten om NMOSD bland neurologer och den utökade tillgången till avancerade diagnostiska verktyg driver starkt marknadstillväxten. En bredare användning av cellbaserade tester för aquaporin-4 (AQP4-IgG) och myelin oligodendrocyt glykoprotein (MOG) antikroppar möjliggör tidigare och mer exakt differentiering från multipel skleros. Tidigare diagnos stödjer snabb inledning av målinriktade terapier, minskar svårighetsgraden av återfall och förbättrar långsiktiga resultat. Utbildningsinitiativ från specialiserade sällskap och patientförespråksgrupper påskyndar ytterligare diagnoshastigheterna, utökar den behandlade patientpoolen och upprätthåller efterfrågan på sjukdomsspecifika terapier.

- Till exempel har Roche och Amgen stöttat centraliserade försöksinfrastrukturer som använder levande cellbaserade AQP4-IgG-tester. Dessa program har screenat mer än 1 000 patienter globalt för att säkerställa diagnostisk konsistens i NMOSD-forskning, ofta genom att använda longitudinella tester vid baslinjen och efterföljande 24-veckorsintervall för att övervaka serostatus och behandlingssvar.

Utvidgning av Målinriktade och Godkända Terapier

Introduktionen och den bredare användningen av målinriktade biologiska läkemedel driver betydligt NMOSD-marknaden. Terapier som hämmar komplementaktivering, B-cellsutarmning eller interleukin-6-signalering adresserar kärnsjukdomsmekanismer och visar överlägsen återfallsförebyggande jämfört med off-label immunsuppressiva medel. Regulatoriska godkännanden över stora regioner ökar läkarnas förtroende och standardiserar behandlingsvägar. När behandlingsriktlinjer i allt högre grad rekommenderar målinriktade medel för underhållsbehandling, ökar receptvolymerna, behandlingsuthålligheten förbättras och tillverkarna drar nytta av en hållbar, långsiktig terapiutnyttjande.

- Till exempel har AbbVie Inc. utökat sin portfölj av immunologiska biologiska läkemedel genom monoklonala antikroppsprogram som risankizumab, tillverkade med högkoncentrerade subkutana formuleringar levererade i fasta 1-millilitersvolymer.

Ökat Fokus på Återfallsförebyggande och Långsiktig Hantering

Det kliniska fokuset har skiftat från akut attackhantering till proaktiv återfallsförebyggande och kronisk sjukdomskontroll. Bevis som kopplar återfallsfrekvens med irreversibel funktionsnedsättning uppmuntrar kliniker att anta kontinuerlig underhållsbehandling. Förbättrad förståelse av NMOSD-sjukdomsbördan, inklusive synnedsättning och rörlighetsförlust, stärker betalarstöd för förebyggande behandlingar. Långsiktiga hanteringsstrategier, stödda av verkliga bevis och eftermarknadsstudier, förstärker terapiadoption och utökar marknaden bortom episodisk behandling mot hållbara vårdmodeller.

Viktiga Trender & Möjligheter

Pipelineinnovation och Nästa Generations Terapeutika

Robusta forskningspipelines skapar meningsfulla möjligheter på NMOSD-marknaden. Utvecklare avancerar nästa generations monoklonala antikroppar, långverkande formuleringar och subkutana leveransalternativ för att förbättra bekvämlighet och följsamhet. Undersökande medel som riktar sig mot nya immunvägar syftar till att förbättra effektiviteten samtidigt som infektionsrisken minskas. Kombinationsstrategier och personliga behandlingsmetoder baserade på antikroppsstatus differentierar ytterligare framväxande terapier, vilket ger tillverkare möjligheter att adressera ouppfyllda behov och stärka konkurrenspositioneringen.

- Till exempel har AstraZeneca (genom Alexion) avancerat nästa generations monoklonala antikroppsplattformar som ravulizumab, med hjälp av Fc-ingenjörsteknologier som förlänger antikroppens halveringstid för att möjliggöra subkutana eller intravenösa doseringsintervall på 8 veckor.

Geografisk Expansion och Förbättrad Tillgång på Framväxande Marknader

Förbättring av diagnostisk infrastruktur och specialisttillgång i framväxande ekonomier öppnar nya tillväxtmöjligheter. Regeringar och hälso- och sjukvårdssystem erkänner i allt högre grad sällsynta autoimmuna neurologiska störningar, vilket leder till bättre remissnätverk och ersättningsvägar. Partnerskap med regionala distributörer, läkarutbildningsprogram och patientstödsinitiativ underlättar marknadsinträde. När medvetenheten ökar och tillgången till biologiska läkemedel förbättras, expanderar behandlingspenetrationen bortom traditionellt etablerade marknader.

- Till exempel är Nipocalimab i sen fas 3-utvärdering för NMOSD och Sjögrens syndrom, och har redan fått regulatoriska inlämningar för Generaliserad Myasthenia Gravis (gMG) efter framgångsrika avgörande studier.

Växande roll för verkliga bevis och patientcentrerad vård

Intressenter förlitar sig i allt högre grad på verkliga bevis för att vägleda behandlingsbeslut och ersättning. Patientregister, långtidsstudier och digitala övervakningsverktyg stödjer bevisgenerering om minskning av återfall, säkerhet och livskvalitetsfördelar. Patientcentrerade vårdmodeller som betonar stöd för följsamhet och delat beslutsfattande stärker terapiuthållighet. Dessa trender ökar varumärkets trovärdighet, stödjer förhandlingar med betalare och skapar differentiering i ett specialiserat terapeutiskt landskap.

Viktiga utmaningar

Höga behandlingskostnader och ersättningsbegränsningar

De höga kostnaderna för riktade biologiska läkemedel utgör en stor utmaning för NMOSD-marknadens expansion. Budgetpåverkansfrågor begränsar ersättning i kostnadskänsliga hälso- och sjukvårdssystem och fördröjer tillgången i framväxande regioner. Komplexa förhandsauktoriseringskrav och stegterapipolicyer kan begränsa snabb behandlingsstart. Tillverkare står inför tryck att visa långsiktigt värde genom utfallsdata och patientstödsprogram, vilket ökar kommersialiseringskomplexiteten samtidigt som det potentiellt begränsar upptaget.

Sjukdomens sällsynthet och begränsad patientidentifiering

NMOSD:s låga prevalens komplicerar patientidentifiering, rekrytering till kliniska prövningar och kommersiell skala. Felaktig diagnos och underigenkänning kvarstår i icke-specialistmiljöer, vilket begränsar snabb remiss till lämplig vård. Små patientpopulationer ökar utvecklings- och marknadsföringskostnader per patient, medan fragmenterade vårdvägar utmanar konsekvent behandlingsanpassning. Att övervinna dessa hinder kräver långsiktiga utbildningsinsatser, specialiserade nätverk och samarbete med intressegrupper för att förbättra diagnos och långsiktigt engagemang.

Regional analys

Nordamerika

Nordamerika dominerar marknaden för Neuromyelitis Optica Spectrum Disorder (NMOSD) med en uppskattad 41% marknadsandel, drivet av avancerade diagnostiska kapaciteter, hög sjukdomsmedvetenhet och tidig adoption av riktade biologiska terapier. Regionen drar nytta av omfattande tillgång till AQP4-IgG-testning, stark neurologtäthet och väletablerade remissvägar. Gynnsamma ersättningsramverk och snabba regulatoriska godkännanden stödjer upptaget av godkända komplementhämmare och B-cellsinriktade terapier. Pågående klinisk forskningsaktivitet och stark patientförespråkande förbättrar ytterligare tidig diagnos och långsiktig behandlingsföljsamhet, vilket upprätthåller Nordamerikas ledande position.

Europa

Europa står för en uppskattad 29% andel av den globala NMOSD-marknaden, stödd av robusta hälso- och sjukvårdssystem och en växande användning av riktlinjedrivna behandlingsprotokoll. Länder som Tyskland, Frankrike, Storbritannien och Italien leder den regionala efterfrågan tack vare specialiserade neurologicenter och förbättrad tillgång till antikroppstester. Regulatorisk harmonisering och inkludering av NMOSD-terapier i nationella ersättningslistor stärker marknadspenetrationen. Dock modererar kostnadsbegränsningspolicys och varierande ersättningstidslinjer mellan länder tillväxten. Ökad generering av verkliga bevis och gränsöverskridande kliniskt samarbete fortsätter att stödja en stadig expansion över regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar cirka 18% av NMOSD-marknaden och representerar det snabbast expanderande regionala landskapet. Ökad sjukdomsigenkänning, expanderande neurologutbildningsprogram och förbättrad tillgång till diagnostiska tester driver marknadsutvecklingen. Japan, Kina och Sydkorea bidrar avsevärt på grund av högre rapporterad prevalens och växande användning av biologiska läkemedel. Regeringens ansträngningar att stärka ramverk för sällsynta sjukdomar och utöka försäkringsskydd förbättrar tillgången till behandling. Även om kostnadsbegränsningar kvarstår i vissa marknader, stödjer ökande investeringar i urban sjukvård och partnerskap med globala läkemedelsföretag en accelererande användning av sjukdomsspecifika terapier.

Latinamerika

Latinamerika representerar en uppskattad 7% marknadsandel i NMOSD-marknaden, kännetecknad av gradvis förbättring av diagnos och behandlingstillgång. Brasilien och Mexiko leder den regionala efterfrågan tack vare expanderande neurologiinfrastruktur och ökad medvetenhet om autoimmuna neurologiska sjukdomar. Tillgången till avancerade biologiska läkemedel är fortfarande ojämn, med beroende av offentliga hälso- och sjukvårdssystem som påverkar terapitillgängligheten. Försenad diagnos och ersättningsvariabilitet fortsätter att utmana tillväxten. Trots detta stödjer ökad inkludering av sällsynta sjukdomar i nationella hälsoplaner och expanderande privat sjukvårdsdeltagande en måttlig men konsekvent marknadsutveckling.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 5% av den globala NMOSD-marknaden, vilket återspeglar begränsade diagnosfrekvenser och begränsad tillgång till specialiserad vård. Gulfstaternas samarbetsråd leder den regionala användningen tack vare bättre sjukvårdsfinansiering, tillgång till biologiska läkemedel och specialistcenter. I kontrast står delar av Afrika inför betydande brister i medvetenhet, diagnostiska tester och ersättning. Pågående investeringar i tertiärvårdssjukhus, läkarutbildningsinitiativ och gradvis expansion av sällsynta sjukdomspolicys förväntas förbättra diagnos och behandlingstillgång under prognosperioden.

Marknadssegmenteringar:

Efter Läkemedelsklass:

- Stämningsstabiliserare

- Antikonvulsiva medel

Efter Administreringsväg:

Efter Verkningsmekanism:

- Selektiva serotoninåterupptagshämmare

- Serotonin-noradrenalinåterupptagshämmare

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för Neuromyelitis Optica Spectrum Disorder (NMOSD) inkluderar Bristol-Myers Squibb Company, Otsuka Holdings Co., Ltd., Pfizer Inc., Sumitomo Pharma America, Inc., AbbVie Inc., GSK plc, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., Eli Lilly and Company och AstraZeneca. Marknaden för Neuromyelitis Optica Spectrum Disorder (NMOSD) uppvisar en konkurrensmiljö formad av innovationsintensitet, utveckling av målinriktade terapier och starkt regulatoriskt fokus på sällsynta neurologiska sjukdomar. Marknadsdeltagare prioriterar biologiska terapier som adresserar centrala immunmekanismer för att minska risken för återfall och långvarig funktionsnedsättning. Konkurrensen kretsar kring klinisk effektivitet, säkerhetsdifferentiering, doseringsbekvämlighet och långsiktig behandlingshållbarhet. Företag stärker aktivt sina positioner genom utökade kliniska program, generering av verkliga bevis och strategier för livscykelhantering. Strategiska samarbeten, licensavtal och geografisk expansion stöder bredare marknadstillgång. Anpassning av ersättning och utbildning av läkare förblir kritiska konkurrensmedel, särskilt i kostnadskänsliga regioner. Sammantaget fortsätter hållbara investeringar i forskning, regulatoriskt engagemang och patientcentrerade stödprogram att definiera konkurrensframgång i detta specialiserade och snabbt utvecklande terapeutiska landskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I januari 2025 förvärvade Johnson & Johnson Intra-Cellular Therapies, vilket lade till CAPLYTA (lumateperone) till sin portfölj. Detta förvärv stärker företagets position på marknaden och utökar behandlingsalternativen för bipolär I och II depression.

- I oktober 2024 tillkännagav AbbVie och Gedeon Richter ett nytt samarbete för att upptäcka och utveckla nya mål för neuropsykiatriska tillstånd. Detta partnerskap stärker AbbVies position på marknaden med fokus på att utveckla nya terapier för humörstörningar.

- I januari 2024 licensierade Thorlabs Sensirions patenterade Quantum Cascade Laser (QCL)-baserade dubbel-frekvens-kam-spektroskopi (DFCS)-teknologi för att utveckla nya plattformar för medel-infraröd (Mid-IR) avkänning för miljö- och industriella användningar, som kombinerar hög hastighet och hög upplösning för applikationer som gassensing och kemisk analys.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på läkemedelsklass, administreringsväg, verkningsmekanism och geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Målinriktade biologiska terapier kommer fortsätta att få framträdande plats som standardvårdsalternativ för långsiktig återfallsförebyggande.

- Utökad användning av avancerad antikroppstestning kommer möjliggöra tidigare diagnos och mer exakt patientstratifiering.

- Behandlingsstrategier kommer alltmer betona varaktig sjukdomskontroll för att begränsa kumulativ neurologisk funktionsnedsättning.

- Pågående pipelineinnovation kommer introducera terapier med förbättrade säkerhetsprofiler och mer bekväma doseringsscheman.

- Evidens från verkliga världen kommer spela en större roll i att vägleda kliniska beslut och stödja ersättningsdiskussioner.

- Patientcentrerade vårdmodeller kommer stärka följsamhet genom utbildning, övervakning och stödprogram.

- Geografisk expansion kommer förbättra tillgången till NMOSD-terapier på framväxande och underbetjänade marknader.

- Regulatoriska ramar för sällsynta sjukdomar kommer fortsätta att uppmuntra accelererade utvecklings- och godkännandebanor.

- Digitala hälsovårdsverktyg kommer stödja långsiktig sjukdomsövervakning och utvärdering av resultat.

- Konkurrensdifferentiering kommer alltmer bero på kliniskt värde, tillgångsstrategier och långsiktiga patientresultat.