Marknadsöversikt

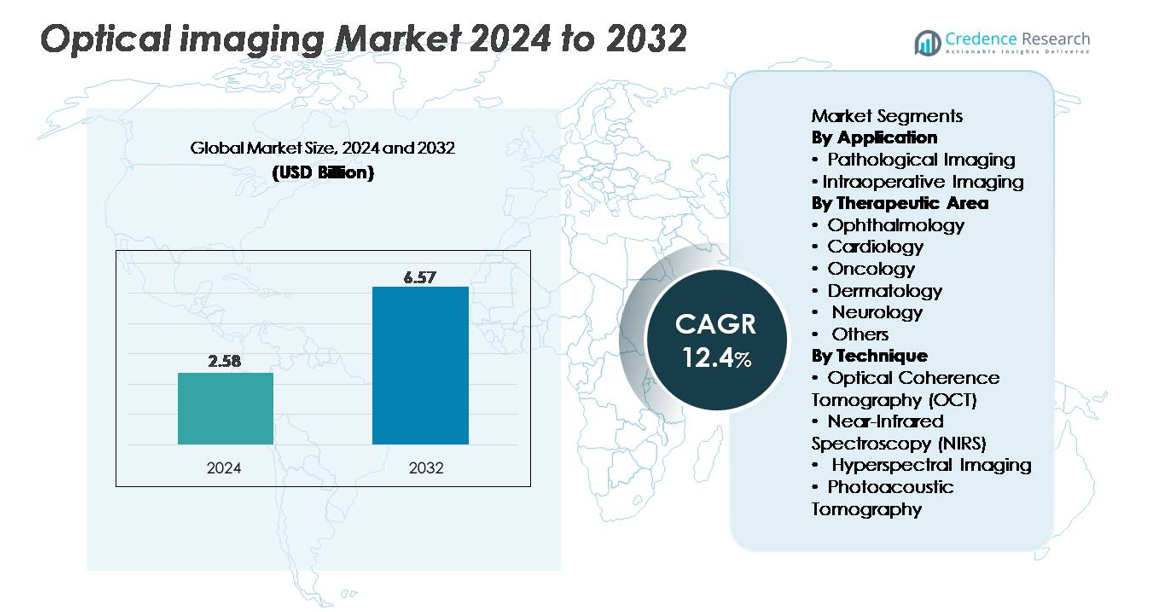

Marknaden för optisk avbildning värderades till 2,58 miljarder USD år 2024 och förväntas nå 6,57 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 12,4% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för optisk avbildning 2024 |

2,58 miljarder USD |

| Marknad för optisk avbildning, CAGR |

12,4% |

| Marknadsstorlek för optisk avbildning 2032 |

6,57 miljarder USD |

Marknaden för optisk avbildning formas av stark konkurrens bland ledande aktörer som Heidelberg Engineering GmbH, Abbott Laboratories, Topcon Corporation, Canon Inc., Olympus Corporation, Carl Zeiss Meditec AG, Koninklijke Philips, St. Jude Medical Inc. och PerkinElmer Inc. Dessa företag driver innovation genom framsteg inom OCT-system, fluorescensstyrd avbildning, hyperspektrala plattformar och AI-baserade diagnostiska verktyg. Nordamerika leder den globala marknaden med en andel på 35%, stödd av avancerad klinisk infrastruktur, hög användning av oftalmiska avbildningssystem och starka ersättningsramverk. Europa och Asien-Stillahavsområdet följer som viktiga tillväxtregioner, var och en gynnas av expanderande modernisering av hälso- och sjukvården och ökande efterfrågan på icke-invasiv diagnostik.

Marknadsinsikter

- Marknaden för optisk avbildning värderades till 2,58 miljarder USD år 2024 och förväntas nå 6,57 miljarder USD år 2032, med en CAGR på 12,4% under prognosperioden.

- Ökad efterfrågan på icke-invasiva, högupplösta diagnostiska metoder inom oftalmologi, onkologi, kardiologi och neurologi driver adoptionen, där patologisk avbildning har den dominerande applikationsandelen och oftalmologi leder terapeutisk användning tack vare omfattande OCT-implementering.

- AI-aktiverad bildanalys, fluorescensstyrd kirurgi, fotoakustiska plattformar och bärbara OCT-system omformar branschtrenderna och skapar möjligheter för avancerade multimodala och minimalt invasiva diagnostiska lösningar.

- Den konkurrensutsatta landskapet formas av ledande aktörer som Heidelberg Engineering, Topcon, Abbott, Canon, Olympus, Carl Zeiss Meditec, Philips, St. Jude Medical och PerkinElmer, som alla stärker sina portföljer genom innovation inom OCT och intraoperativa optiska avbildningssystem.

- Nordamerika leder med en andel på 35%, följt av Europa med 28% och Asien-Stillahavsområdet med 25%, vilket återspeglar stark adoption inom avancerade sjukvårdssystem, medan Latinamerika och Mellanöstern & Afrika bidrar med mindre men växande andelar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Applikation

Patologisk avbildning representerar den dominerande applikationssegmentet på marknaden för optisk avbildning, drivet av dess kritiska roll i tidig sjukdomsdetektion, högupplöst vävnadskarakterisering och integration i digitala patologiarbetsflöden. Dess ledarskap förstärks av ökande adoption av minimalt invasiv diagnostik och ökad användning av optiska koherensteknologier i histopatologisk validering. Intraoperativ avbildning fortsätter att expandera när kirurger använder fluorescensstyrda och realtidsoptiska system för att förbättra kirurgisk precision och marginalbedömning. Tillväxten i detta segment stöds av ökande efterfrågan på bildstyrda interventioner och förbättrade visualiseringsverktyg utformade för att minska procedurrisker.

- Till exempel levererar Carl Zeiss Meditec’s LSM 980 med Airyscan 2 lateral upplösning nära 120 nm, baserat på dess superupplösta konfokala läge. Systemet stödjer också höghastighetsavbildning, med bildhastigheter på cirka 47 fps i specifika multiplex-skanningslägen. Dessa funktioner gör plattformen lämplig för detaljerad subcellulär fluorescensavbildning i forskningslaboratorier.

Efter Terapeutiskt Område

Oftalmologi har den största andelen inom terapeutiska områden, stödd av utbredd användning av optisk koherenstomografi i retinal diagnostik, glaukomövervakning och bedömning av främre segmentet. Dess dominans förstärks ytterligare av den höga globala bördan av åldersrelaterade ögonsjukdomar och kontinuerliga uppgraderingar i oftalmiska avbildningsplattformar. Onkologi växer snabbt då optisk avbildning möjliggör förbättrad tumörvisualisering, mikrovaskulär bedömning och tidig lesiondetektion. Kardiologi, dermatologi och neurologi drar nytta av expanderande applikationer inom vaskulär kartläggning, hudlesionsdifferentiering och övervakning av nervvävnad, medan kategorin “övriga” får dragkraft genom framväxande forskningsdrivna kliniska applikationer.

- Till exempel, Heidelberg Engineerings SPECTRALIS OCT med OCT2-modulen ger en digital axiell upplösning på cirka 9 µm. Systemet stöder också skanningshastigheter på upp till 85 000 A-skanningar per sekund. Dessa funktioner möjliggör tydlig visualisering av näthinnans lager vid tillstånd som AMD och diabetisk ögonsjukdom.

Efter Teknik

Optisk koherenstomografi (OCT) förblir den dominerande tekniken tack vare dess överlägsna djupupplösta avbildning, mikrometerskala upplösning och starka integration i diagnostik inom oftalmologi och kardiologi. Dess ledarskap förstärks av framsteg inom svepkällsystem och höghastighetsskanning. Nära-infraröd spektroskopi expanderar stadigt inom metabolisk övervakning och bedömning av vävnadsperfusion. Hyperspektral avbildning vinner mark inom precisionsdiagnostik och kirurgisk vägledning, stödd av dess multispektrala analysmöjligheter. Fotoakustisk tomografi framträder snabbt i takt med att efterfrågan på hybridavbildning ökar, vilket erbjuder djupare vävnadsvisualisering och funktionella insikter som förbättrar preklinisk forskning och onkologiska tillämpningar.

Viktiga Tillväxtdrivkrafter

Ökande Efterfrågan på Icke-Invasiv och Högupplöst Diagnostisk Avbildning

Övergången mot minimalt invasiv diagnostik fortsätter att öka efterfrågan på optiska avbildningslösningar inom kliniska och forskningsmiljöer. Vårdgivare förlitar sig i allt högre grad på modaliteter som OCT, hyperspektral avbildning och fotoakustisk tomografi för att fånga mikrostrukturella detaljer utan joniserande strålning. Dessa system erbjuder överlägsen rumslig upplösning, vilket möjliggör tidigare sjukdomsdetektion inom oftalmologi, onkologi, kardiologi och neurologi. Tillväxten stimuleras ytterligare av åldrande befolkningar och en ökande förekomst av kroniska sjukdomar som kräver rutinmässig avbildning för övervakning och interventionsplanering. Integration av optisk avbildning i vårdenhetsapparater breddar också tillgängligheten i öppenvårdsmiljöer. Förbättrad arbetsflödeseffektivitet, realtidsvisualiseringsmöjligheter och kompatibilitet med digitala hälsoplattformar stärker adoptionen. När sjukhus och diagnostiska centra prioriterar säkrare, snabbare och mer exakta avbildningsalternativ, får optiska avbildningsteknologier framträdande plats som viktiga verktyg för precisionsdiagnostik och förebyggande vård.

- Till exempel, Carl Zeiss Meditecs CIRRUS 6000 OCT-system arbetar med 100 000 A-skanningar per sekund och ger en axiell upplösning på cirka 5 µm i vävnad. Dessa kapaciteter stöder snabb, högupplöst retinal avbildning. Systemet används i stor utsträckning för tidig upptäckt och övervakning av AMD, diabetisk retinopati och glaukom.

Ökad Användning i Kirurgisk Vägledning och Bildstyrda Interventioner

Optisk avbildning spelar en alltmer central roll i att förbättra kirurgisk precision, särskilt inom onkologi, neurokirurgi, kardiovaskulära ingrepp och minimalt invasiva procedurer. Fluorescensstyrd kirurgi, intraoperativ OCT och fotoakustisk-baserad visualisering förbättrar realtidsvävnadsdifferentiering och hjälper kirurger att uppnå klara marginaler samtidigt som de minimerar skador på friska strukturer. Dessa fördelar minskar avsevärt kirurgiska risker, förbättrar patientresultat och förkortar återhämtningstiden. Växande investeringar i hybridoperationssalar och avancerade kirurgiska navigationsplattformar påskyndar ytterligare adoptionen. Spridningen av robotassisterade operationer driver också efterfrågan på integrerade optiska avbildningsmoduler som levererar hög hastighet och högupplöst feedback. När vårdsystem prioriterar värdebaserad vård och minskning av komplikationer, erbjuder optisk vägledning i realtid mätbara kliniska fördelar. Kontinuerliga förbättringar i avbildningsdjup, synfält och miniatyrisering av enheter utökar tillämpbarheten över flera specialiteter, vilket befäster optisk avbildning som en kärnkomponent i framtida operationssalar.

- Till exempel, FLUOBEAM® LX fluorescensavbildningssystem, tillverkat av Fluoptics (nu en del av Getinge), ger realtidsavbildning i nära-infraröd (NIR) fluorescens av vävnad under kirurgiska ingrepp. Det använder en klass 1 laserexciteringskälla och är känt för sin höga känslighet och förmåga att fungera i omgivande ljus

Tillväxt av Precisionsmedicin och Forskningsapplikationer

Expanderande applikationer inom precisionsmedicin, funktionell avbildning och translationell forskning ökar avsevärt efterfrågan på avancerade optiska avbildningsplattformar. Forskare förlitar sig alltmer på hyperspektrala, multiphoton- och fotoakustiska system för att analysera molekylära signaturer, vävnadsmetabolism och realtids cellulärt beteende med hög specificitet. Dessa kapaciteter stöder genombrott inom biomarkörupptäckt, läkemedelsutveckling och sjukdomsmodellering. Den snabba tillväxten av regenerativ medicin, 3D-cellkultur och organ-on-chip-teknologier ökar ytterligare beroendet av optiska modaliteter för att övervaka vävnadstekniska processer utan destruktiv provtagning. Den icke-kontakt, märkningsfria naturen hos flera optiska tekniker förbättrar adoptionen i longitudinella studier. Gen- och cellbaserade terapier kräver också precisa avbildningsverktyg för att utvärdera behandlingssvar. När läkemedelsrörledningar skiftar mot komplexa biologiska terapier, stärker optisk avbildning sin position som ett kritiskt analytiskt verktyg för högupplöst visualisering, funktionell bedömning och validering av verkningsmekanismer.

Viktiga Trender & Möjligheter

Integration av AI, Maskininlärning och Beräkningsbildbehandling

AI-driven bildanalys erbjuder en av de mest transformerande möjligheterna på marknaden för optisk avbildning. Maskininlärningsalgoritmer förbättrar noggrannheten avsevärt genom att automatisera bildtolkning, upptäcka subtila avvikelser och minska variationer i kliniska bedömningar. Inom oftalmologi stödjer AI-aktiverad OCT-analys tidig upptäckt av diabetisk retinopati och makuladegeneration. Inom onkologi och dermatologi förbättrar djupinlärningsmodeller klassificering av lesioner, segmentering och riskprediktion. Beräkningsbildbehandlingstekniker som superupplösningsrekonstruktion, förbättring av optisk tomografi och spektral uppdelning möjliggör visualisering bortom traditionella fysiska gränser. När molnbaserade plattformar och edge-computing-enheter vinner mark blir automatiserad rapportering i realtid möjlig i en mängd olika vårdmiljöer. Dessa framsteg ökar det diagnostiska värdet av optisk avbildning samtidigt som de minskar arbetsbelastningen för kliniker. Integrationen av AI med multimodala optiska system öppnar möjligheter för personliga screeningverktyg, prediktiv analys och fullt automatiserade arbetsflöden.

- Till exempel tränades Heidelberg Engineerings Eye2Gene™ AI-modell på 58 030 multimodala näthinneskanningar från 2 451 genetiskt bekräftade IRD-patienter och validerades externt på 775 patienter över fem centra, vilket möjliggör fenotypning på gennivå från SPECTRALIS OCT, FAF och IR-bilder.

Miniatyrisering och Skiftet mot Bärbara och Bärbara Avbildningsenheter

Framsteg inom miniatyrisering skapar nya marknadsmöjligheter genom att möjliggöra bärbara, handhållna och bärbara optiska avbildningssystem som är lämpliga för vårdmiljöer. Kompakta OCT-prober, bärbara spektroskopisensorer och lätta hyperspektrala enheter stödjer fjärrdiagnostik, hemövervakning och mobila hälsoprogram. Dessa innovationer breddar tillgången i landsbygdsområden och resurssvaga miljöer där fullskaliga avbildningssystem inte är genomförbara. Miniatyriserade plattformar möjliggör också intraoperativ användning i trånga anatomiska utrymmen, vilket utökar tillämpningar inom ÖNH, neurokirurgi och mikrovaskulära ingrepp. Teknologiska förbättringar inom fiberoptik, fotoniska chips och batterisnåla ljuskällor stödjer fortsatt storleksminskning. När decentraliserade vårdmodeller vinner mark globalt, framträder bärbar optisk avbildning som en kritisk möjliggörare för tidig upptäckt, telemedicin och kontinuitet i vården, vilket erbjuder stark långsiktig tillväxtpotential.

- Till exempel, Notal Vision Home-OCT-enheten (Scanly) som har validerats i två avgörande kliniska prövningar i USA, fungerar med en kompakt skanningsmotor kapabel att förvärva 3D-näthinnevolymer vid 10 000 A-skanningar per sekund, vilket möjliggör självavbildning hemma för AMD-övervakning.

Viktiga Utmaningar

Begränsat Avbildningsdjup och Tekniska Begränsningar Jämfört med Andra Modaliteter

Trots betydande framsteg står optiska avbildningsteknologier inför inneboende fysiska begränsningar som begränsar deras tillämpbarhet vid djupvävnadsvisualisering. Ljusets spridning och absorption i biologiska vävnader minskar klarhet och penetrationsdjup, särskilt i applikationer som kräver avbildning bortom några millimeter. Dessa begränsningar gör optisk avbildning mindre konkurrenskraftig än ultraljud, MRI eller CT för vissa diagnostiska uppgifter. Att bibehålla bildkvalitet samtidigt som man miniatyriserar enheter innebär också utmaningar i signal-brusoptimering och optisk justering. Dessutom komplicerar skillnader i vävnaders optiska egenskaper standardisering och kräver sofistikerad kalibrering. När branschen strävar efter bredare kliniska tillämpningar, kvarstår övervinning av djup- och upplösningskompromisser som en viktig barriär för marknadsexpansion.

Höga systemkostnader och ersättningsbegränsningar i kliniska miljöer

Förvärvs- och underhållskostnader förblir ett stort hinder för adoption, särskilt för avancerade OCT-, hyperspektrala och fotoakustiska system. Många sjukhus och öppenvårdsanläggningar har svårt att motivera höga kapitalutgifter utan garanterade ersättningsvägar. I flera länder är ersättningstäckningen för optiska avbildningsprocedurer ofullständig eller inkonsekvent, vilket begränsar klinisk användning utanför oftalmologi. Budgetbegränsningar på tillväxtmarknader fördröjer ytterligare adoption. Krav på utbildning och utmaningar med arbetsflödesintegration ökar också den totala ägandekostnaden. För att möjliggöra bred spridning måste tillverkare hantera överkomlighet genom modulära designer, kostnadseffektiva komponenter och förbättrad kompatibilitet med befintlig klinisk utrustning. Tills ekonomiska hinder minskas kommer adoptionen av optisk avbildning att förbli ojämn över regioner och vårdmiljöer.

Regional analys

Nordamerika

Nordamerika har den största andelen på 35%, stödd av sitt avancerade hälsoekosystem, stark klinisk adoption av OCT och betydande investeringar i AI-aktiverade avbildningsplattformar. USA driver regionalt ledarskap genom snabb integration av optisk avbildning inom oftalmologi, onkologi och neurokirurgiska tillämpningar, tillsammans med omfattande ersättningstäckning för diagnostiska tester. Hög koncentration av enhetstillverkare och forskningsinstitutioner påskyndar produktinnovation och klinisk validering. Ökad efterfrågan på minimalt invasiv diagnostik, kombinerat med expansion av ambulatoriska kirurgiska centra, stärker teknikens penetration. Kontinuerliga uppgraderingar i avbildningsarbetsflöden och omfattande digitala patologiinitiativ förstärker ytterligare Nordamerikas dominerande position.

Europa

Europa står för 28% av den globala marknaden, drivet av stark adoption av optisk avbildning inom oftalmologi, dermatologi och onkologiska screeningprogram. Tyskland, Storbritannien och Frankrike leder regional efterfrågan genom etablerad klinisk infrastruktur och hög användning av OCT och hyperspektrala avbildningssystem. Stödjande regulatoriska vägar och samarbetsnätverk inom biomedicinsk forskning påskyndar teknikutvärdering och distribution. Ökade investeringar i tidiga diagnosinitiativ, tillsammans med starka fotonikforskningskapaciteter över regionen, driver kontinuerlig innovation. Sjukhus och specialistkliniker adopterar i allt högre grad fluorescensstyrd kirurgi och multimodala avbildningsplattformar, vilket förstärker Europas position som den näst största bidragsgivaren till den globala marknaden för optisk avbildning.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för 25% av marknaden och representerar den snabbast växande regionen på grund av modernisering av hälso- och sjukvården, ökande förekomst av kroniska sjukdomar och expanderande diagnostisk infrastruktur. Kina, Japan, Sydkorea och Indien står för en betydande andel, drivet av hög adoption av OCT inom oftalmologi och ökad användning av optisk avbildning vid cancerdetektion och kirurgisk vägledning. Japan förblir ett centrum för fotonikinnovation, medan Kina snabbt expanderar sina inhemska tillverkningskapaciteter. Växande medicinsk turism, ökande investeringar i precisionsmedicin och bredare tillgänglighet av minimalt invasiv diagnostik positionerar APAC som en långsiktig tillväxtmotor för optisk avbildningsindustrin.

Latinamerika

Latinamerika fångar 7% av den globala marknaden, stödd av ökad tillgång till avancerad diagnostik och ökande användning av OCT och fluorescensstyrd avbildning i större stadscentra. Brasilien och Mexiko leder det regionala upptaget tack vare förbättrade sjukhusmöjligheter och ökande investeringar i oftalmologi och onkologisk vård. Även om budgetbegränsningar och ersättningshinder kvarstår, förbättrar växande privata vårdnätverk och partnerskap med multinationella enhetsföretag marknadspenetrationen. Medvetenheten om tidig screening fortsätter att öka, vilket driver efterfrågan på kostnadseffektiva och mellanklassiga avbildningsplattformar. Gradvis modernisering av sjukvården och adoption av importerad teknik bidrar till stadig marknadsexpansion över hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 5% av den globala marknaden, med tillväxt koncentrerad till GCC-länderna på grund av ökande investeringar i sjukvård och adoption av avancerade diagnostiska teknologier. Saudiarabien och Förenade Arabemiraten leder efterfrågan med expanderande specialiserade centra inriktade på oftalmologi och onkologi. Infrastrukturuppgraderingar, kliniska samarbeten och statligt stödda moderniseringsprogram stödjer teknikintegration. I Afrika är upptaget begränsat men förbättras gradvis genom tillväxt av privat sjukvård och donatorfinansierade diagnostiska initiativ. Efterfrågan på portabla, prisvärda optiska avbildningsenheter ökar över utvecklingsmarknader, vilket gör att MEA kan behålla en växande men mindre andel av den globala adoptionen.

Marknadssegmenteringar:

Efter applikation

- Patologisk avbildning

- Intraoperativ avbildning

Efter terapeutiskt område

- Oftalmologi

- Kardiologi

- Onkologi

- Dermatologi

- Neurologi

- Övriga

Efter teknik

- Optisk koherenstomografi (OCT)

- När-infraröd spektroskopi (NIRS)

- Hyperspektral avbildning

- Fotoakustisk tomografi

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för optisk avbildning formas av en blandning av globala medicintekniska tillverkare, fotonikföretag och framväxande innovatörer som specialiserar sig på högupplösta diagnostiska teknologier. Etablerade aktörer fokuserar på att utöka portföljer inom OCT, hyperspektral avbildning, fluorescensstyrd kirurgi och fotoakustiska plattformar för att stärka sin kliniska närvaro. Företag investerar alltmer i AI-baserad bildanalys, multimodal avbildningsintegration och accelererade regulatoriska godkännanden för att förbättra produktdifferentiering. Strategiska samarbeten med oftalmologi-, onkologi- och neurokirurgicenter stödjer klinisk validering och breddar tillämpningsområdet. Framväxande företag driver innovation genom miniatyriserade sonder, portabla avbildningssystem och fotonikchip-baserade arkitekturer. Marknadskonkurrensen intensifieras också genom fusioner, förvärv och FoU-program som syftar till förbättrad avbildningsdjup, hastighet och känslighet. När vårdgivare prioriterar noggrannhet, arbetsflödeseffektivitet och realtidsvisualisering, bibehåller tillverkare med starka teknologiska kapaciteter, globala distributionsnätverk och skalbara produktdesigner en tydlig konkurrensfördel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I oktober 2025 lanserade Abbott ett nytt intravaskulärt optiskt bildsystem utformat för förbättrad bedömning av kranskärl under hjärtprocedurer

- I juli 2025 meddelade Heidelberg en viktig milstolpe med publiceringen av sin Eye2Gene™ AI-baserade multimodala bildstudie, som visar AI-driven fenotypning av ärftliga näthinnesjukdomar med företagets SPECTRALIS-bildplattform.

- I maj 2025 visade företaget Heidelberg Engineering GmbH upp sina senaste innovationer inom ögonbildbehandling på ARVO 2025 års möte, där de presenterade nya utvecklingar som syftar till att främja både klinisk praxis och forskning på bildbehandlingsnivå.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Terapeutiskt område, Teknik och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Optiska avbildningsteknologier kommer i allt högre grad att integrera AI och maskininlärning för automatiserad diagnos och förbättrat kliniskt beslutsstöd.

- Användningen av multimodala plattformar som kombinerar OCT, fluorescensavbildning och fotoakustiska metoder kommer att expandera inom kirurgiska och diagnostiska miljöer.

- Miniatyriserade och portabla bildsystem kommer att få fäste inom vård vid patientens sida, hembaserad övervakning och mobila hälso- och sjukvårdsmiljöer.

- Tillväxten inom precisionsmedicin kommer att öka efterfrågan på högupplösta, realtidsavbildningsverktyg för personlig behandlingsplanering.

- Intraoperativ optisk avbildning kommer att få bredare användning inom onkologi, neurokirurgi och kardiovaskulära ingrepp för att stödja precisionsstyrda interventioner.

- Expansion av kliniska applikationer inom dermatologi, neurologi och kardiologi kommer att diversifiera intäktsströmmarna för tillverkare.

- Ökade investeringar i fotonikforskning kommer att påskynda framsteg inom avbildningsdjup, hastighet och känslighet.

- Molnanslutna avbildningsarbetsflöden kommer att effektivisera datadelning, fjärrdiagnostik och integration av telemedicin.

- Framväxande marknader i Asien-Stillahavsområdet och Latinamerika kommer att uppleva snabbare antagande på grund av utökad modernisering av hälso- och sjukvården.

- Konkurrensdynamiken kommer att intensifieras när ledande aktörer fokuserar på hybridavbildningsplattformar, AI-integration och mjukvarudrivna värdeförbättringar.