Marknadsöversikt:

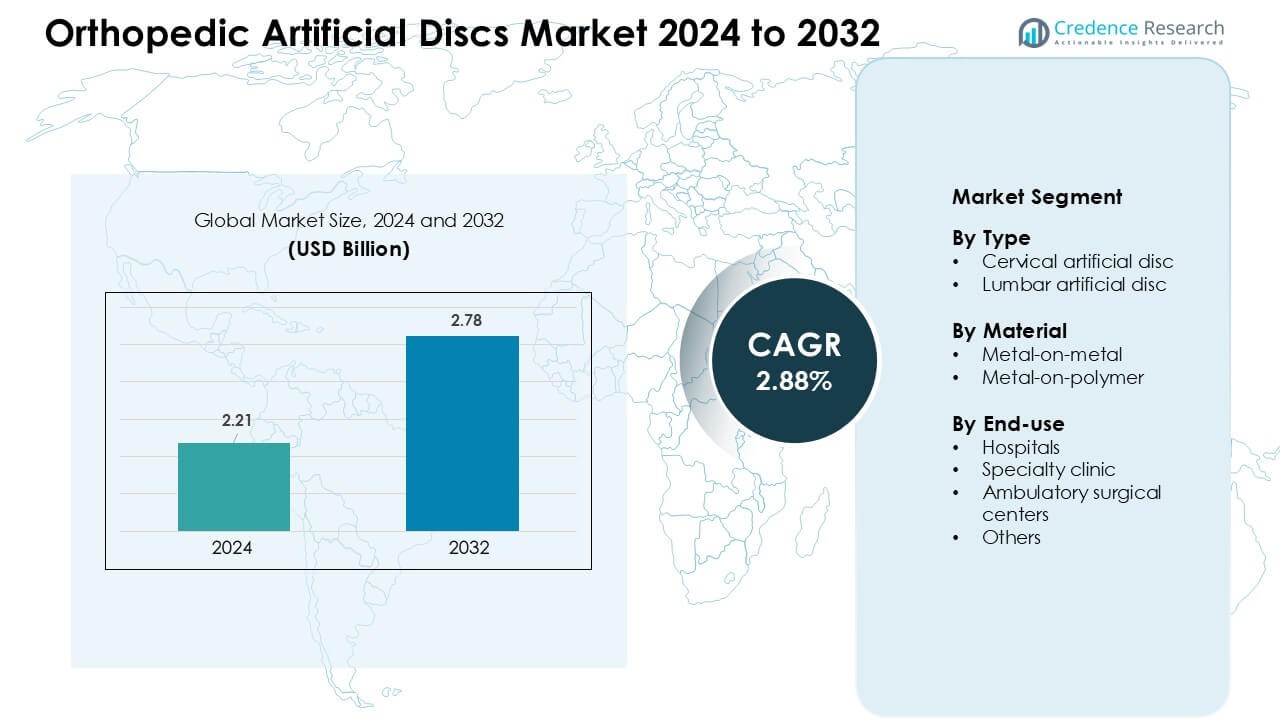

Marknaden för ortopediska konstgjorda diskar värderades till 2,21 miljarder USD år 2024 och förväntas nå 2,78 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 2,88 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för ortopediska konstgjorda diskar 2024 |

2,21 miljarder USD |

| Marknad för ortopediska konstgjorda diskar, CAGR |

2,88 % |

| Marknadsstorlek för ortopediska konstgjorda diskar 2032 |

2,78 miljarder USD |

Marknaden för ortopediska konstgjorda diskar formas av nyckelaktörer som Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC och KM Inc. Dessa företag har stärkt sina positioner genom att introducera nästa generations cervikala och lumbala diskar med förbättrad materialhållbarhet, bättre rörelsebevarande och förbättrad kirurgisk kompatibilitet. Nordamerika ledde den globala marknaden med cirka 38 % andel, stödd av stark ersättningstäckning, högre procedurvolymer och bredare användning av minimalt invasiva ryggradsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för ortopediska konstgjorda diskar nådde 2,21 miljarder USD år 2024 och förväntas nå 2,78 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 2,88 % under prognosperioden.

- Efterfrågan ökade då antalet fall av degenerativ disksjukdom ökade och preferensen för rörelsebevarande kirurgi ökade antagandet, med cervikala diskar som hade den största andelen på cirka 62 %.

- Trender inkluderade ökad användning av minimalt invasiv diskbyte, förbättrade metall-på-polymer-designs och bredare acceptans av öppenvårdsprocedurer för ryggraden.

- Ledande aktörer intensifierade konkurrensen genom avancerade implantatdesigns och regulatoriska godkännanden, medan höga procedur- och implantatkostnader fortsatte att begränsa antagandet i utvecklingsregioner.

- Nordamerika ledde marknaden med nästan 38 % andel, följt av Europa med cirka 32 %, medan Asien-Stillahavsområdet visade den snabbaste tillväxten tack vare ökande investeringar i hälso- och sjukvård och förbättrad tillgång till avancerad ryggkirurgi.

Marknadssegmenteringsanalys:

Efter typ

Cervikala konstgjorda diskar hade den ledande andelen år 2024 med cirka 62 %. Kirurger föredrog dessa implantat eftersom cervikala procedurer krävde kortare återhämtningstid och erbjöd högre framgång med rörelsebevarande. Ökande fall av degenerativ disksjukdom i nacken ökade ytterligare efterfrågan i utvecklade regioner. Lumbala diskar växte i en långsammare takt på grund av högre procedurkomplexitet och begränsade långsiktiga data, men antagandet förbättrades då nyare design minskade implantatslitage och förbättrade stabilitet under ryggradsrörelse.

- Till exempel rapporterar kliniska granskningar att många cervikala total diskartroplastik (TDA) enheter ger överlägsna resultat jämfört med ryggradsfusion, bevarar rörelseomfånget samtidigt som de ger pålitlig smärtlindring och funktionell förbättring.

Efter material

Metal-på-polymer-skivor dominerade marknaden 2024 med nästan 68% andel. Sjukhus antog dessa modeller eftersom polymerkärnan stödde smidigare artikulation och skapade mindre slitagepartiklar. Kirurger föredrog dem också på grund av minskade revisionsfrekvenser jämfört med äldre metall-på-metall-system. Metall-på-metall-skivor användes fortfarande hos utvalda patienter som behövde högre belastningsstöd, men deras andel fortsatte att minska då globala tillsynsmyndigheter skärpte granskningen av metalljonutsläpp och långsiktig biokompatibilitet.

- Till exempel använder många allmänt använda konstgjorda disksystem som ProDisc och Mobi‑C en kärna av ultrahögmolekylär polyeten (UHMWPE), en polymer känd för motståndskraft mot delaminering och lågfriktionsartikulation när den paras med metalländplattor, vilket minimerar abrasivt slitage jämfört med tidiga helmetallkonstruktioner.

Efter slutanvändning

Sjukhus ledde slutanvändningssegmentet 2024 med cirka 54% andel. Stora medicinska center utförde högre procedurvolymer och erbjöd avancerad bilddiagnostik, utbildade ryggkirurger och starkare postoperativa vårdsystem. Specialkliniker expanderade när minimalt invasiv ryggkirurgi blev mer populär, med snabbare schemaläggning och lägre procedurkostnader. Ambulatoriska kirurgiska center ökade i användning eftersom patienter föredrog kortare vistelser, medan andra miljöer förblev begränsade på grund av lägre infrastrukturberedskap för komplexa diskbytesprocedurer.

Viktiga tillväxtdrivare:

Ökande börda av degenerativa disksjukdomar

Globala fall av degenerativ disksjukdom ökade då stillasittande vanor, åldrande befolkningar och högre diagnostisk tillgång utökade patientidentifiering. Marknaden för ortopediska konstgjorda skivor växte då fler patienter sökte rörelsebevarande alternativ till ryggradsfusion, som ofta begränsade långsiktig rörlighet. Cervikal diskdegeneration ökade snabbare på grund av långvarig skärmanvändning och dålig hållning, vilket drev sjukhus att anta diskbyte tidigare i vårdvägen. Stark klinisk evidens som visar minskad angränsande segment sjukdom och kortare rehabilitering stödde bredare användning. Tillverkare introducerade också implantat med förbättrad artikulation, vilket uppmuntrade ryggkirurger att ersätta föråldrade fusionstekniker. Dessa förändringar skapade stadig efterfrågan över både utvecklade och utvecklingsregioner.

- Till exempel kopplar nyliga epidemiologiska studier stigande frekvenser av intervertebral diskdegeneration till livsstilsfaktorer som stillasittande beteende och minskad fysisk aktivitet, vilket ökar sannolikheten för diskdehydrering, förlust av elasticitet och kollaps – kännetecken för DDD.

Skifte mot rörelsebevarande ryggradsprocedurer

Kirurger föredrog i allt högre grad rörelsebevarande teknologier eftersom traditionell fusion begränsade ryggradens flexibilitet och ökade revisionsrisker. Marknaden för ortopediska konstgjorda skivor gynnades av detta skifte, stödd av långtidsstudier som visar bättre nack- och ländryggsrörelse efter diskbyte. Nya implantatdesigner minskade slitage, förbättrade implantatförankring och förbättrade långsiktig biomekanisk stabilitet. Patientmedvetenhet växte genom digitala hälsoplattformar, vilket drev kliniker att erbjuda diskbyte som ett förstahandskirurgiskt alternativ för lämpliga fall. Försäkringsgodkännanden utökades i stora länder när kliniska säkerhetsdata förbättrades. Bredare utbildningsprogram för minimalt invasiva ryggradsprocedurer ökade också adoptionen, särskilt i regioner som investerar i modern ryggradsinfrastruktur.

- Till exempel upplever patienter som genomgår Total Disc Replacement (TDR) ofta bättre rörlighet och flexibilitet efter operationen än de med fusion: rörelsebevarande kirurgi resulterar vanligtvis i kortare sjukhusvistelser och snabbare återgång till dagliga aktiviteter.

Framsteg inom Implantatmaterial och Designinnovation

Materialinnovation spelade en central roll i att expandera marknaden för Ortopediska Artificiella Discar, eftersom tillverkare introducerade metall-på-polymer-system med lägre slitage och förbättrad biokompatibilitet. Polymerkärnor stödde jämnare belastningsfördelning, vilket minskade behovet av revisionsoperationer och ökade kirurgers förtroende. Förbättrade 3D-printade ändplattor förbättrade bentegration och minskade riskerna för implantatmigration. Företag fokuserade på hybridmaterial som erbjöd bättre stötdämpning och närmare efterliknade naturligt diskbeteende. Dessa innovationer överensstämde med efterfrågan på långvariga implantat lämpade för yngre och mer aktiva patienter. Regulatoriska godkännanden för nästa generations diskar påskyndade också adoptionen och uppmuntrade investeringar i forskning fokuserad på hållbarhet, mjukvävnadskompatibilitet och kinematisk prestanda.

Viktiga Trender & Möjligheter:

Ökad Användning av Minimalt Invasiv Diskersättning

Minimalt invasiv ryggkirurgi fortsatte att växa då sjukhus sökte snabbare återhämtningsvägar och lägre postoperativa komplikationer. Marknaden för Ortopediska Artificiella Discar gynnades av nya kirurgiska verktyg, mindre snitt och robotnavigeringssystem som förbättrade precisionen. Kirurger föredrog minimalt invasiv diskersättning på grund av minskad blodförlust och kortare sjukhusvistelser. Patientpreferenser skiftade också mot öppenvårdsprocedurer stödda av förbättrad anestesi och smärthanteringsprotokoll. Dessa förhållanden skapade starka möjligheter för företag som erbjuder integrerade kirurgiska plattformar och träningsprogram. Marknader i Asien-Stillahavsområdet och Europa såg ökande investeringar i minimalt invasiva ryggavdelningar, vilket utökade den globala tillgängligheten.

- Till exempel möjliggör robotassisterade plattformar för cervikal diskersättning placeringsnoggrannhet inom 1–2 mm från den planerade banan, vilket minskar risken för felplacering av implantat och förbättrar långsiktiga rörelseresultat.

Ökat Ersättningsstöd i Viktiga Hälsovårdsmarknader

Utökad ersättning skapade starka möjligheter för snabbare adoption av diskersättningsprocedurer. När långsiktiga resultatdata mognade erkände flera hälsosystem diskersättning som kostnadseffektiv på grund av färre revisionsoperationer jämfört med fusion. Förbättrad täckning i USA, Tyskland, Japan och andra utvecklade marknader ökade patientvolymen och uppmuntrade sjukhus att expandera ryggprogram. Privata försäkringsbolag uppdaterade också policys för att inkludera nyare cervikala och lumbala diskmodeller med bevisad klinisk prestanda. Detta skifte förbättrade marknadsstabiliteten och hjälpte tillverkare att investera mer i kliniska prövningar, kirurgträning och globala produktlanseringar.

- Till exempel bestäms täckning för cervikal total diskersättning (cTDR) för Medicare-mottagare av individuella Medicare Administrative Contractors (MACs) via Local Coverage Determinations (LCDs), som generellt godkänner proceduren för specifika kriterier baserat på kliniska bevis som visar dess effektivitet jämfört med fusion.

Viktiga Utmaningar:

Höga Implantat- och Procedurkostnader

Höga priser förblev en stor utmaning på marknaden för ortopediska konstgjorda diskar, särskilt i utvecklingsregioner där avancerade ryggradsprocedurer var mindre tillgängliga. Implantatkostnader, kirurgiska verktyg och postoperativ vård skapade ekonomiska hinder för många patienter. Begränsad ersättning i framväxande marknader bromsade ytterligare införandet, vilket fick kirurger att förlita sig på mer prisvärda fusionprocedurer. Mindre kliniker kämpade med kapitalinvesteringen som krävdes för avancerad avbildning och rörelsebevarande instrumentering. Utan bredare kostnadsreduktion eller ersättningsutvidgning fortsatte införandet på kostnadskänsliga marknader att släpa efter, vilket begränsade den globala penetrationen.

Komplexiteten i klinisk utvärdering och regulatoriskt godkännande

Diskersättningsenheter mötte strikt regulatorisk granskning på grund av långsiktiga säkerhetskrav och behovet av omfattande biomekanisk testning. Marknaden för ortopediska konstgjorda diskar upplevde längre godkännandeprocesser eftersom myndigheter krävde fleråriga hållbarhetsdata och åtaganden om eftermarknadsövervakning. Variationer i anatomisk struktur bland patientgrupper ökade komplexiteten i kliniska prövningar. Kirurger behövde också omfattande utbildning för att säkerställa korrekt implantatpositionering, vilket bromsade tidig adoption i nya regioner. Dessa regulatoriska och kliniska hinder ökade utvecklingskostnaderna för tillverkare, försenade produktintroduktioner och begränsade antalet konkurrenter som kunde komma in på marknaden.

Regional analys:

Nordamerika

Nordamerika ledde marknaden för ortopediska konstgjorda diskar 2024 med nästan 38% andel. Regionen gynnades av stark adoption av rörelsebevarande ryggradsprocedurer och bredare försäkringsskydd för cervikala och lumbala diskersättningar. Hög medvetenhet om minimalt invasiv kirurgi stödde tidig patientacceptans, medan stora sjukhus investerade i avancerad avbildning och robotnavigering. Tillverkare introducerade nästa generations implantat snabbare i USA tack vare tydliga regulatoriska vägar. Stigande fall av degenerativ disksjukdom kopplad till åldrande och stillasittande arbetsvanor upprätthöll ytterligare efterfrågan. Starka kirurgutbildningsprogram fortsatte att stärka procedurvolymer över viktiga ryggradscentra.

Europa

Europa hade cirka 32% andel 2024, stödd av väletablerade ryggradscentra och bredare tillgång till cervikal diskersättning. Tyskland, Frankrike och Storbritannien ledde adoptionen då hälsosystemen erkände diskersättning som ett kostnadseffektivt alternativ till fusion. Kirurger föredrog metall-på-polymer-implantat på grund av gynnsamma långsiktiga resultat. Regulatoriska godkännanden för nya material utökade valmöjligheterna på stora sjukhus. Stigande åldrande befolkningar och förbättrade remissystem ökade identifieringen av kandidater för diskersättning. Stark betoning på minimalt invasiva metoder och bredare ersättning stödde också fortsatt tillväxt över Västeuropa och Nordeuropa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för nästan 24% andel 2024 och förblev den snabbast växande regionen. Stigande investeringar i hälso- och sjukvård i Kina, Indien, Sydkorea och Japan förbättrade tillgången till modern ryggradskirurgi. Växande medelklassbefolkningar ökade efterfrågan på procedurer som erbjuder snabbare återhämtning och bättre rörlighet. Sjukhus utökade minimalt invasiva ryggradsenheter, medan internationella utbildningsprogram förbättrade kirurgers kapacitet. Ökande frekvenser av diskdegeneration kopplad till stillasittande livsstilar drev också adoptionen. Lokala tillverkare gick in på marknaden med kostnadseffektiva implantat, vilket förbättrade tillgängligheten. Regeringsinitiativ för att uppgradera kirurgisk infrastruktur stödde ytterligare stark långsiktig tillväxt.

Latinamerika

Latinamerika tog cirka 4 % andel år 2024, drivet av gradvis antagande av cervikal diskersättning i Brasilien, Mexiko och Argentina. Tillväxten förblev stadig då privata sjukhus investerade i avancerade ryggradsteknologier. Höga procedurkostnader och begränsad ersättning bromsade dock penetration över offentliga hälsosystem. Ökande medicinsk turism för ryggvård bidrog till att öka volymen i utvalda centra. Ökad medvetenhet om rörelsebevarande procedurer uppmuntrade fler ortopedkirurger att anta diskersättningstekniker. Fortsatta investeringar i utbildning och bättre tillgång till leveranskedjan stödde en långsam men konsekvent marknadsexpansion över större urbana regioner.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade nästan 2 % andel år 2024, vilket återspeglar begränsad tillgång till avancerad ryggkirurgi. Rikare marknader som Förenade Arabemiraten, Saudiarabien och Qatar ledde antagandet tack vare högre investeringar i ortopediska centra. Efterfrågan växte stadigt då degenerativa ryggsjukdomar ökade och patienter sökte snabbare återhämtningsalternativ. Höga implantatkostnader och brist på utbildade ryggkirurger begränsade dock bredare användning. Afrika såg mycket långsam upptagning på grund av begränsad infrastruktur. Pågående sjukhusmodernisering och partnerskap med globala medicinteknikföretag förväntades gradvis förbättra regional tillgänglighet.

Marknadssegmenteringar:

Efter typ

- Cervikal konstgjord disk

- Lumbal konstgjord disk

Efter material

- Metall-mot-metall

- Metall-mot-polymer

Efter slutanvändning

- Sjukhus

- Specialistklinik

- Ambulerande kirurgiska center

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för ortopediska konstgjorda diskar inkluderar ledande företag som Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC och KM Inc. Konkurrensen intensifierades när företag utökade sina portföljer av cervikala och lumbala diskar med förbättrade material, avancerade artikulationsdesigner och förbättrad biomekanisk stabilitet. Företagen fokuserade på regulatoriska godkännanden, långsiktig klinisk datagenerering och kirurgutbildning för att stärka antagandet. Rörelsebevarande teknologier fick prioritet, vilket drev tillverkare att investera i hybridmaterial, 3D-printade ändplattor och minimalt invasiv kompatibilitet. Strategiska partnerskap med ryggcentra, fusioner och förvärv formade också tillväxten när företag strävade efter global expansion. Stark efterfrågan i Nordamerika och Europa uppmuntrade kontinuerliga produktuppgraderingar, medan framväxande marknader skapade möjligheter för kostnadseffektiva implantatlinjer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Medtronic PLC

- NuVasive Inc.

- Globus Medical Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Orthofix International NV

- Braun Melsungen AG

- Simplify Medical Inc.

- Paradigm Spine LLC

- AxioMed LLC

- KM Inc.

Senaste utvecklingen:

- I november 2025, AxioMed LLC: En granskad biomekanisk studie visade att AxioMed Viscoelastic Total Disc Replacement (VTDR) replikerar det naturliga mekaniska beteendet hos en frisk mänsklig ländryggsdisk, över kompression, flexion-extension och skjuvning.

- I oktober 2025, DePuy Synthes Inc. (Johnson & Johnson) tillkännagav planer på att separera sin ortopediverksamhet (DePuy Synthes) till ett fristående företag, ett strategiskt drag som kommer att omfokusera DePuy som en stor, oberoende ledare inom ortopedi och kan påskynda investeringar/strategiförändringar över dess ryggrads- och diskproduktlinjer.

- I juli 2025, B. Brauns activL® ländryggsdisk (Aesculap/B. Braun) hade sina amerikanska rättigheter licensierade till Highridge Medical för en återlansering i USA; Highridge tillkännagav att de skulle påbörja produktion och återintroducera activL på den amerikanska marknaden senare under 2025. Detta licensdrag signalerar förnyad kommersiell aktivitet kring en B. Braun/Aesculap ländryggsdisk på den amerikanska marknaden.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Material, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på konstgjorda diskar kommer att öka i takt med att rörelsebevarande kirurgi blir vanligare.

- Cervikal diskersättning kommer att förbli den dominerande proceduren vid större ryggcentra.

- Nya implantatmaterial kommer att förbättra hållbarheten och minska långsiktiga slitproblem.

- Minimalt invasiv diskersättning kommer att expandera på grund av kortare återhämtningstider.

- Kirurger kommer att anta fler robot- och navigationsstyrda tekniker för precision.

- Ersättningsskyddet kommer att breddas på utvecklade marknader, vilket ökar procedurvolymerna.

- Framväxande marknader kommer att se snabbare adoption i takt med att kirurgisk infrastruktur förbättras.

- Yngre patienter kommer att välja diskersättning över fusion för bättre rörlighet.

- Kliniska prövningar kommer att stödja bredare godkännanden för nästa generations ländryggsdiskar.

- Globala industrispelare kommer att investera mer i träningsprogram och digitala planeringsverktyg.