Marknadsöversikt

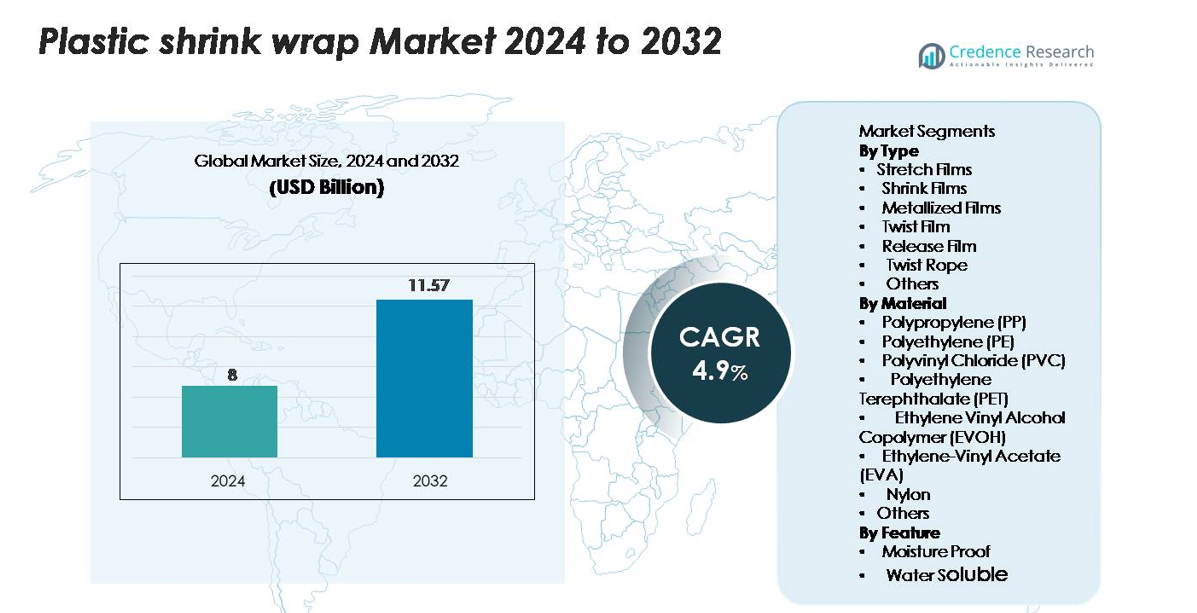

Marknaden för plastkrympfilm värderades till 8 miljarder USD år 2024 och förväntas nå 11,57 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för plastkrympfilm 2024 |

8 miljarder USD |

| Marknad för plastkrympfilm, CAGR |

4,9% |

| Marknadsstorlek för plastkrympfilm 2032 |

11,57 miljarder USD |

Marknaden för plastkrympfilm kännetecknas av stark konkurrens bland globala förpackningstillverkare och regionala filmkonverterare. Ledande aktörer—inklusive Berry Global, Sealed Air Corporation, Winpak, Intertape Polymer Group (IPG), Coveris, Polyplex Corporation och Clondalkin Group—fokuserar på högpresterande polyeten krympfilmer, nedgraderade lösningar och återvinningsbara monomaterialstrukturer för att möta de föränderliga kraven på hållbarhet och logistik. Dessa företag utnyttjar avancerad extruderingsteknik, utökad produktionskapacitet och partnerskap med FMCG- och e-handelsmärken för att behålla marknadsledarskap. Asien-Stillahavsområdet leder marknaden med cirka 34 % andel, drivet av storskalig tillverkning och detaljhandelsexpansion, följt av Nordamerika med cirka 32 % och Europa med ungefär 27 %, stödd av automation, starka försörjningskedjor och stränga förpackningsstandarder.

Marknadsinsikter

- Marknaden för plastkrympfilm värderades till 8 miljarder USD år 2024 och förväntas nå 11,57 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,9 % under prognosperioden.

- Ökad efterfrågan från livsmedels-, dryckes- och e-handelssektorerna fungerar som en viktig drivkraft, där sträckfilmer har den största segmentandelen på grund av hög användning vid pallisering och logistik.

- Viktiga marknadstrender inkluderar övergången till återvinningsbara monomaterial PE-filmer, nedgraderade högstyrkestrukturer och ökad användning av automatiserade förpackningslinjer inom olika industrier.

- Konkurrensdynamiken formas av innovationer inom högpresterande filmer, strategisk kapacitetsutvidgning och hållbarhetsfokuserade produktportföljer av stora aktörer som Berry Global, Sealed Air, Winpak och IPG, även om prisvolatilitet för råmaterial kvarstår som en viktig begränsning.

- Asien-Stillahavsområdet leder marknaden med 34 % andel, följt av Nordamerika med 32 % och Europa med 27 %, drivet av stark tillverkningsaktivitet, detaljhandelsexpansion och avancerad försörjningskedjeinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ:

Sträckfilmer dominerar marknaden och tar den största andelen tack vare deras omfattande användning inom pall-enhetisering, logistik och bulkförpackning inom tillverkning, detaljhandel och e-handel. Deras höga elasticitet, laststabilitet och kostnadseffektivitet driver på den utbredda användningen, särskilt i automatiserade omslagssystem. Krympfilmer har också betydande dragkraft i livsmedels- och dryckesmultipack-applikationer, medan metalliserade filmer växer stadigt inom premiumförpackningar för förbättrad barriärprestanda. Twistfilmer, releasefilmer och twistrep förblir nischsegment, främst för konfektyr, industriell buntning och specialomslag.

- Till exempel har Berry Global utökat sin högkapacitetsproduktion av gjutna sträckfilmer i USA. Som en del av dessa expansioner har investeringar inkluderat installation av nya linjer, där en anläggning lägger till kapacitet som förväntas ge cirka 9 000 metriska ton (20 miljoner pund) ytterligare årlig produktion för ultrahögpresterande filmer, vilket stöder storskaliga leveransåtaganden.

Efter Material:

Polyeten (PE) leder segmentet med den högsta marknadsandelen, stödd av dess mångsidighet, hållbarhet och breda användning i produktion av krymp- och sträckfilmer. Dess utmärkta rivhållfasthet, låga kostnad och kompatibilitet med både mono- och flerskiktsstrukturer gör det till det föredragna materialet för industri- och konsumentförpackningar. Polypropen (PP) och PVC följer, med fördelar av klarhet och styvhet i detaljhandelsförpackningar. Samtidigt får PET, EVOH och EVA användning för högbarriärapplikationer som kräver överlägsen syrebeständighet, förseglingsförmåga och produktskydd inom livsmedels-, läkemedels- och elektroniksektorerna.

- Till exempel inkluderar Dows produktionsanläggning i Freeport, Texas en dedikerad PE-tillverkningslinje känd som Poly 7, kapabel att producera 600 000 metriska ton per år av avancerade polyetengrader som används i högpresterande krymp- och sträckfilmer.

Efter Funktion:

Fuktbeständiga filmer står för den dominerande andelen, drivet av stark efterfrågan från livsmedels-, dryckes- och personvårdsindustrin som kräver förlängd hållbarhet och skydd mot fukt. Dessa filmer stödjer högbarriärprestanda, produktintegritet och hållbarhet vid långdistanssändningar, vilket gör dem oumbärliga i termoformade förpackningar, krympbuntar och skyddsomslag. Vattenlösliga filmer representerar en mindre men expanderande kategori, som alltmer används i engångsdoser av tvättmedel, agrokemikalier och medicinska engångsartiklar. Deras tillväxt accelereras av hållbarhetsprioriteringar, minskad plastavfallsgenerering och ökad användning av upplösbara förpackningsformat i konsument- och industriapplikationer.

Viktiga Tillväxtdrivare

Ökad Efterfrågan från Livsmedels- & Dryckes- och E-handelsförpackningar

Plastkrympfilmsmarknaden växer främst på grund av ökad konsumtion inom livsmedels-, dryckes- och e-handelssektorerna, där skyddande, lätta och kostnadseffektiva förpackningar är avgörande. Tillverkare inom bearbetade livsmedel, flaskdrycker och bageriprodukter förlitar sig på krympfilmer för att säkerställa säker buntning, manipulering och förlängd hållbarhet. Den snabba expansionen av onlinehandel accelererar efterfrågan på sträck- och krympfilmer som används för pallenhetisering, sekundärförpackning och transportskydd. Krympfilm säkerställer produktstabilitet under långdistansfrakt samtidigt som materialanvändningen minskas jämfört med styva format. Dessutom driver ökad användning av automatiserade omslagssystem i lager och distributionscenter högre konsumtion av högpresterande filmer optimerade för lastinnehåll och hållbarhet. Skiftet mot effektiva försörjningskedjeoperationer, kombinerat med ökande globala handelsvolymer, fortsätter att positionera krympfilm som en föredragen förpackningslösning över många industrier.

- Till exempel är Sealed Airs Cryovac-krymppackningssystem konstruerade för att hantera upp till 120 förpackningar per minut, vilket avsevärt ökar genomströmningen för storskaliga livsmedels- och dryckesproducenter.

Tillväxt av lätta och kostnadseffektiva förpackningslösningar

Marknaden drar nytta av den växande övergången mot lätta förpackningslösningar som minskar logistik- och materialkostnader. Plastkrympsfilm erbjuder överlägsen kostnadseffektivitet jämfört med alternativ som kartonger eller styva plaster, vilket gör det möjligt för varumärken att optimera förpackningskostnader utan att kompromissa med produktskyddet. Industrier adopterar i allt högre grad nedgraderade, högstyrka polyetenfilmer som bibehåller prestanda samtidigt som de använder mindre material, vilket stödjer både kostnadsminskning och hållbarhetsinitiativ. Krympfilmer stödjer också multipackformat som används flitigt av dryckesföretag och FMCG-varumärken för att förbättra bärbarhet och detaljhandelsattraktivitet. Ökat tryck på tillverkare att förbättra operativ effektivitet uppmuntrar investeringar i högavkastande filmer som är kompatibla med snabba förpackningslinjer. Dessutom ger innovationer inom hartsformulering och flerskiktsextrudering förbättrad styrka, tätning och klarhet, vilket förstärker användningen av tunna, effektiva krympförpackningsmaterial. Denna övergång mot minimalistiska, ekonomiska förpackningar förblir en stor bidragsgivare till marknadens expansion.

- Till exempel är Amcor engagerade i att producera ultralätta krympfilmer för att minska plastanvändning och miljöpåverkan, såsom deras nya Clear-Tite 40 krympväska, som har en enhetlig tjocklek på 40 mikron och är deras tunnaste krympväska i den produktlinjen.

Expansion av industriella tillämpningar och automatiseringsanvändning

Industriella sektorer adopterar i allt högre grad krymp- och sträckfilmer för utrustningsskydd, pallinpackning och stabilisering av bulkbelastningar, vilket avsevärt driver marknadstillväxten. När tillverkningsproduktionen expanderar globalt söker företag tillförlitliga material som säkerställer säkerhet under lagring och transport. Krympfilmens förmåga att ge en tät, manipuleringssäker försegling gör den idealisk för elektronik, kemikalier, fordonskomponenter och byggmaterial. Dessutom ökar den snabba automatiseringen av förpackningsoperationer efterfrågan på maskinkvalitets-krympfilmer som är designade för konsekvent prestanda på snabba linjer. Automatiserade pallastnings- och inpackningssystem ökar produktiviteten, minskar arbetsberoendet och förbättrar förpackningskvaliteten, vilket motiverar företag att anta avancerade krympfilmer. Med industriell logistik som blir mer komplex och global kräver företag filmer med överlägsen punkteringsresistens, förlängning och lasthållning. Dessa operativa effektiviseringar stödjer långsiktig användning över lagerhållning, distribution och exportdrivna industrier.

Viktiga trender och möjligheter

Växande användning av återvinningsbara och hållbara krympfilmer

Hållbarhet framträder som en central trend, med företag som i allt högre grad övergår till återvinningsbara, monomaterial polyetenkrympfilmer. Regulatoriskt tryck för att minska plastavfall och koldioxidavtryck uppmuntrar användningen av miljövänliga alternativ, inklusive krympfilmer med återvunnet innehåll och nedgraderade material. Framsteg inom hartsteknik möjliggör produktion av högklarhet, högstyrka återvinningsbara filmer som matchar prestandan hos konventionella flerskiktsstrukturer. Stora varumärken söker förpackningar som stödjer cirkulära ekonomimål utan att kompromissa med hyllattraktivitet eller skydd, vilket skapar starka tillväxtmöjligheter för tillverkare som specialiserar sig på återvinningsbara krympfilmslösningar. Drivkraften för miljöefterlevnad på globala marknader accelererar ytterligare efterfrågan på hållbara filminnovationer.

- Till exempel, Berry Globals slutna kretslösningar för krympfilm innehåller upp till 50% återvunnen PE från konsumenter, validerat genom deras tillverkningsförsök 2023 på fyraS. anläggningar.

Framsteg inom högpresterande och barriärkrympfilmer

Teknologiska innovationer inom flerskiktsextrudering, hartsblandning och barriärförbättring skapar betydande möjligheter för marknadsexpansion. Högbarriärkrympfilmer som innehåller EVOH, nylon eller PET-skikt ger förbättrat syre- och fuktmotstånd, vilket stöder applikationer inom kött, mejeriprodukter, läkemedel och känslig elektronik. Dessa filmer förlänger produktens hållbarhet och säkerställer produktens integritet i krävande leveranskedjor. Den växande preferensen för premiumförpackningar med förbättrat skydd, visuell attraktionskraft och flexibilitet i varumärkning driver på användningen av avancerade krympfilmer. Dessutom stöder moderna krympteknologier exakt passform, minskade veck och överlägsen tryckbarhet, vilket gör det möjligt för varumärken att kombinera prestanda med högpåverkande hyllpresentation.

- Till exempel levererar Mitsubishi Chemicals EVOH-baserade barriärfilmer syregenomsläpplighet så låg som 0,6 cc/m²·dag under 23°C/0% RH-förhållanden, mätt enligt JIS Z1707-standarder.

Expansion av automatiserad förpackning och smart tillverkning

Integrationen av automation och smarta tillverkningslösningar presenterar ytterligare möjligheter för producenter av krympfilm. Moderna högvarvskrympmaskiner kräver filmer med konsekvent tjocklek, kontrollerade krympförhållanden och förbättrad mekanisk styrka. Tillverkare investerar i ökande grad i filmer optimerade för helt automatiserade linjer för att förbättra konsekvens, minska stillestånd och stödja prediktivt underhåll. När industrier antar förpackningssystem möjliggjorda av Industri 4.0 fortsätter efterfrågan på avancerade krympfilmer designade för precision, minskat avfall och överlägsen maskinkompatibilitet att öka. Denna förändring stöder innovation inom hartsformuleringar och filmteknik, vilket öppnar nya möjligheter för premium maskinklassade krympfilmer.

Viktiga utmaningar

Miljöproblem och ökande efterlevnad av regler

Marknaden står inför utmaningar på grund av ökad granskning av plastavfall och skärpta regelverk. Flera länder inför restriktioner på engångsplaster, utökade producentansvar (EPR)-mandat och återvinningsmål som direkt påverkar konsumtionen av krympplast. Flerskiktskrympfilmer, särskilt de gjorda med blandade polymerer, utgör återvinningssvårigheter, vilket gör dem mindre gynnsamma under utvecklande miljöpolicyer. Tillverkare måste investera i hållbara material, återvinningsvänliga designer och förbättrade produktionsprocesser för att uppfylla efterlevnadskraven, vilket ökar driftskostnaderna. Dessutom pressar den ökande konsumentmedvetenheten om miljöpåverkan varumärken att anta alternativ, vilket skapar en barriär för traditionella krympfilmer.

Volatilitet i råvarupriser och störningar i leveranskedjan

Fluktuerande priser på viktiga råvaror som polyeten, polypropen och PVC skapar betydande utmaningar för producenter av krympfilm. Dessa polymerer är starkt beroende av råoljepriser, som förblir instabila på grund av geopolitiska spänningar och leveransdynamik. Kostnadsvolatilitet påverkar vinstmarginaler och tvingar tillverkare att ofta justera prissättningsstrategier, vilket påverkar kundrelationer och långsiktiga kontrakt. Störningar i leveranskedjan, inklusive förseningar i hartsens tillgänglighet, transportineffektivitet och globala handelsosäkerheter, komplicerar ytterligare produktionsplaneringen. Företag måste anta robusta upphandlingsstrategier, diversifiera leverantörer och investera i materialeffektiva formuleringar för att mildra dessa risker.

Regional analys

Nordamerika

Nordamerika står för cirka 32% av den globala marknaden för plastkrympfilm, drivet av stark efterfrågan från livsmedelsförpackningar, läkemedel och storskaliga detaljhandelsdistributionsnätverk. Regionen gynnas av avancerade logistikoperationer, hög användning av automatiserade pallomslagningssystem och ett väletablerat e-handelsekosystem. Tillverkare investerar kraftigt i återvinningsbara och nedgraderade polyetenkrympfilmer för att möta hållbarhetsförväntningarna. USA leder konsumtionen, stödd av omfattande lager- och kylkedjeinfrastruktur. Konsekvent tillväxt inom bulkapplikationer över drycker, industrivaror och konsumentprodukter fortsätter att stärka regionens position på den globala marknaden.

Europa

Europa står för ungefär 27% av marknaden, stödd av strikta förpackningsregler, ökande hållbarhetsåtaganden och starkt fokus på återvinningsbara monomaterialkrympfilmer. Länder som Tyskland, Storbritannien och Frankrike leder efterfrågan inom livsmedelsbearbetning, FMCG och industrisektorer. Regionens avancerade tillverkningslandskap, kombinerat med stark användning av miljövänliga PE-krympfilmer, driver kontinuerlig innovation. Ökad ersättning av PVC med återvinningsbara polymerer främjar ytterligare marknadsutveckling. Tillväxten stöds också av expanderande detaljhandelskedjor, förbättrad leveranskedjeeffektivitet och snabb automation över distributionscentra, särskilt i Västeuropa och Centraleuropa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala marknaden med cirka 34% andel, drivet av storskalig tillverkningsaktivitet, växande urban konsumtion och snabb expansion av detaljhandel och e-handelssektorer. Kina, Indien, Japan och Sydostasien ökar efterfrågan på kostnadseffektiva, lätta krympfilmer som används i livsmedelsförpackningar, konsumentvaror och industriellt transitskydd. Ökande infrastrukturutveckling och stigande export stärker pallisering och bulkomslagsapplikationer. Regionen gynnas också av riklig råmaterialtillgång och expanderande produktionskapaciteter för PE- och PP-krympfilmer. Kontinuerliga investeringar i förpackningsautomation och ökande preferens för hållbara, högpresterande filmer påskyndar ytterligare regional tillväxt.

Latinamerika

Latinamerika representerar cirka 4% av marknaden för plastkrympfilm, drivet av ökande konsumtion av förpackade livsmedel, drycker och läkemedel. Brasilien och Mexiko står för majoriteten av efterfrågan, stödd av expanderande detaljhandelskedjor och förbättrad industriell logistik. Krympfilm används i stor utsträckning för pallstabilisering, multipackdryckesbuntning och skyddsomslag i exportorienterade industrier. Trots måttlig tillväxt begränsar ekonomiska fluktuationer och begränsad automation i förpackningsprocesser snabbare expansion. Dock skapar ökad användning av polyetenbaserade återvinningsbara filmer och gradvisa förbättringar i leveranskedjeinfrastruktur fortsatt stabila möjligheter i regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för nästan 3% av den globala marknaden, med efterfrågan främst koncentrerad i Gulf-länderna, Sydafrika och framväxande industriella nav över Östafrika. Krympfilm används i stor utsträckning inom dryckesflaskning, byggmaterial och distribution av konsumentvaror. Regionen gynnas av expanderande tillverkningsaktiviteter och förbättrade logistiknätverk, särskilt hamnar och frihandelszoner. Även om tillväxten förblir stabil, utgör beroendet av importerade råvaror och begränsad återvinningsinfrastruktur begränsningar. Dock förväntas ökande investeringar i industriell förpackning och ökad modernisering av detaljhandeln stödja gradvis marknadsexpansion.

Marknadssegmenteringar:

Efter Typ

- Sträckfilmer

- Krymfilmer

- Metalliserade filmer

- Twistfilm

- Släppfilm

- Twistsnöre

- Övriga

Efter Material

- Polypropen (PP)

- Polyeten (PE)

- Polyvinylklorid (PVC)

- Polyetentereftalat (PET)

- Etylenvinylalkoholkopolymer (EVOH)

- Etylen-vinylacetat (EVA)

- Nylon

- Övriga

Efter Funktion

- Fuktbeständig

- Vattenlöslig

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för plastkrympsfilm har ett måttligt konsoliderat konkurrenslandskap, där globala tillverkare och regionala konverterare konkurrerar om materialinnovation, kostnadseffektivitet och hållbara produktutbud. Ledande företag fokuserar på att expandera polyetenbaserade återvinningsbara krympfilmer, nedskalade högstyrkefilmer och flerskiktsstrukturer som är utformade för förbättrad klarhet, förseglingsförmåga och laststabilitet. Nyckelaktörer stärker sin position genom strategiska förvärv, kapacitetsutvidgningar och teknologiska investeringar i avancerade extruderings- och trycksystem. Många tillverkare samarbetar med FMCG-varumärken, dryckesföretag och logistikleverantörer för att skräddarsy applikationsspecifika filmlösningar som förbättrar prestanda över automatiserade inslagningslinjer. Hållbarhet förblir en avgörande konkurrensfaktor, vilket driver företag att öka användningen av återvunnet innehåll, utveckla monomaterialkrympsfilmer som är kompatibla med befintliga återvinningsströmmar och anta energieffektiva produktionsprocesser. Regionala konverterare konkurrerar genom att erbjuda anpassade, kostnadseffektiva filmer med snabbare leveransmöjligheter, vilket gör det möjligt för dem att effektivt betjäna lokala förpacknings- och distributionsbehov.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Four Star Plastics (USA)

- Polyvinyl Films, Inc. (USA)

- AVPack Plastic Manufacturers (Sydafrika)

- ChicWrap (USA)

- Polywrap India (Indien)

- The Clorox Company (USA)

- Shenzhen Chengxing Packing & Material Co. Ltd (Kina)

- AMERICAN Mfg COMPANY (USA)

- Coveris (Storbritannien)

Senaste utvecklingen

- I september 2025 (4 september) visade företaget Coveris (Storbritannien) upp sitt återvinningsbara MonoFlex-sortiment på PATS UK 2025 för förpackningar av djurmat

- I april 2024 (2 april) lyfte företaget The Clorox Company (USA) fram en rad hållbara förpackningsinnovationer under Earth Month 2024, inklusive lättare förpackningar och ökat återvinningsbart innehåll.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Material, Funktion och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer i allt högre grad att skifta mot återvinningsbara och monomaterial krympfilmer för att uppfylla globala hållbarhetsmål.

- Efterfrågan på högstyrka nedskalade filmer kommer att öka när industrier fokuserar på att minska materialförbrukningen.

- Automatisering inom pallinpackning och förpackningslinjer kommer att påskynda antagandet av maskinkvalitets krympfilmer.

- Tillväxten inom e-handel kommer fortsätta att öka användningen av sträck- och krympfilmer för säker transportförpackning.

- Livsmedels- och dryckestillverkare kommer att utöka sitt beroende av krympfilmer för flerpackbundling och förlängd hållbarhetsskydd.

- Innovationer inom hartsformuleringar kommer att förbättra punkteringsmotstånd, klarhet och laststabilitet.

- Tillverkare kommer att anta mer energieffektiva extruderingsteknologier för att optimera produktionskostnaderna.

- Regionala omvandlare kommer att utöka kapaciteten för att möta stigande lokal efterfrågan och förkorta leveranscykler.

- Regulatoriskt tryck på engångsplaster kommer att driva företag att anta återvinningsbara och plastreducerade alternativ.

- Växande industrialisering i Asien-Stillahavsregionen och Afrika kommer att skapa nya möjligheter för bulk- och pallförpackningsapplikationer.