Marknadsöversikt

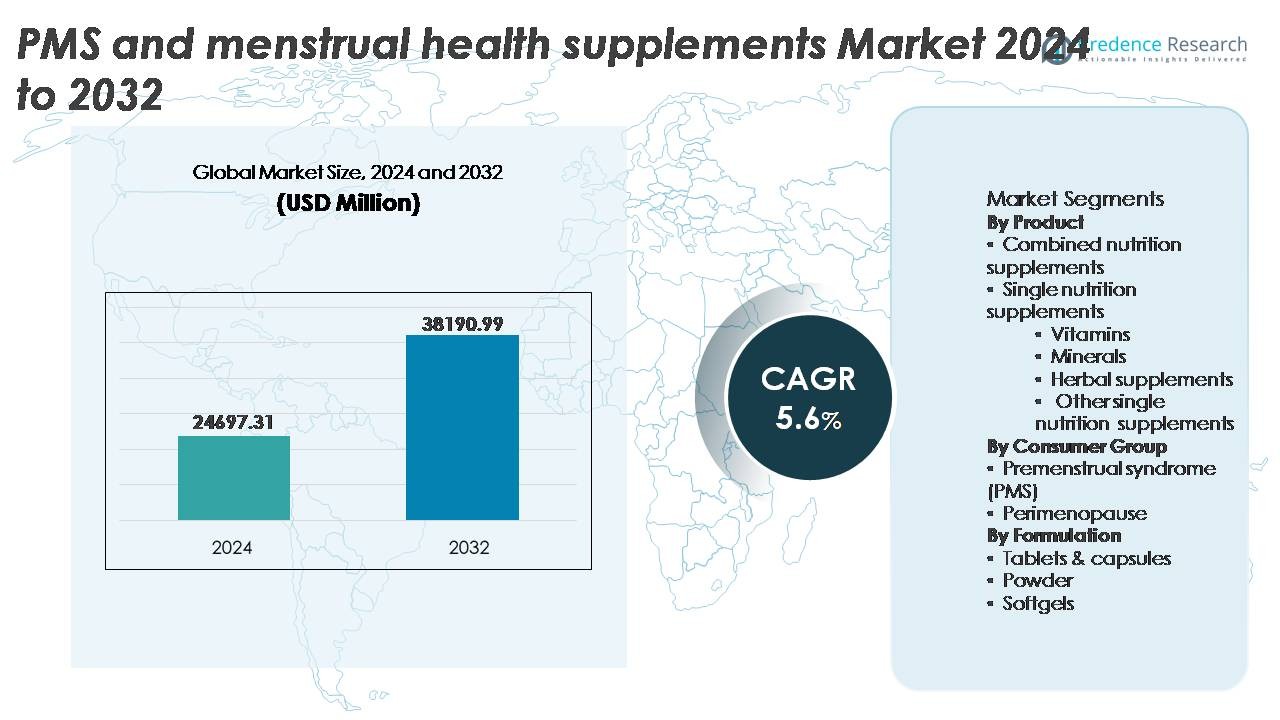

Marknaden för PMS och kosttillskott för menstruell hälsa värderades till 24 697,31 miljoner USD år 2024 och förväntas nå 38 190,99 miljoner USD år 2032, vilket återspeglar en CAGR på 5,6 % under prognosperioden (2025-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för PMS och kosttillskott för menstruell hälsa 2024 |

24 697,31 miljoner USD |

| PMS och kosttillskott för menstruell hälsa, CAGR |

5,6% |

| Marknadsstorlek för PMS och kosttillskott för menstruell hälsa 2032 |

38 190,99 miljoner USD |

Marknaden för PMS och kosttillskott för menstruell hälsa formas av ett mångsidigt konkurrensekosystem som inkluderar etablerade globala aktörer och framväxande specialiserade varumärken som Amway, Archer Daniels Midland, Country Life, CVS Health, DM Pharma, HealthBest, Herbalife International of America, Inc., InStrenghth, JS Health och Looni. Dessa företag konkurrerar genom differentierade formuleringar, evidensbaserade ingredienser, starka detaljhandelsnärvaror och digitala konsumentengagemangsstrategier. Nordamerika förblir den ledande regionen och står för cirka 38 % av marknadsandelen på grund av hög medvetenhetsnivå, tillgång till premiumprodukter och utbredd adoption av personliga tilläggsplaner. Europa följer som en nyckelbidragsgivare, drivet av efterfrågan på ren märkning och växtbaserade formuleringar som stöds av strikta regleringsstandarder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för PMS och kosttillskott för menstruell hälsa värderades till 24 697,31 miljoner USD år 2024 och förväntas nå 38 190,99 miljoner USD år 2032 med en CAGR på 5,6 %.

- Ökad medvetenhet om naturliga, icke-farmaceutiska lösningar för PMS och hormonbalans driver konsumentpreferenser mot kombinerade näringstillskott, som för närvarande har den största produktsegmentandelen.

- Trender gynnar personlig näring, växtbaserade formuleringar och prenumerationsbaserade D2C-modeller, med cykelspårande digitala plattformar som stärker engagemang och återköp bland yngre demografier.

- Marknadskonkurrensen intensifieras när globala varumärken och framväxande kvinnors hälsovårdsföretag fokuserar på rena märkesanspråk, klinisk validering och transparent ingrediensursprung, medan regleringsbegränsningar på hälsopåståenden förblir en begränsning.

- Regionalt leder Nordamerika med cirka 38 % andel, följt av Europa med 27 % och Asien och Stillahavsområdet med 24 %, stödda av ökande e-handelspenetration och växande efterfrågan på evidensbaserade tilläggsformuleringar.

Marknadssegmenteringsanalys:

Efter produkt:

Marknaden för kosttillskott för PMS och menstruell hälsa leds av kombinerade näringstillskott, som innehar den dominerande andelen eftersom konsumenter i allt högre grad föredrar holistiska blandningar som adresserar flera symptom som humörsvängningar, uppblåsthet, trötthet och sömnstörningar. Dessa formuleringar integrerar vanligtvis vitaminer, magnesium, omega-fettsyror, växtextrakt och probiotika, vilket minskar behovet av flera inköp och förbättrar följsamheten. Enskilda näringstillskott som vitaminer, mineraler och växtbaserade lösningar fortsätter att expandera, drivna av trender inom personlig välbefinnande; dock förstärker värdeerbjudandet av riktade, flerfördelaktiga formuleringar den ledande positionen för kombinerade tillskott i både vanliga och premiumkonsumentkategorier.

- Till exempel producerar Nature’s Way ett standardiserat Black Cohosh-tillskott som innehåller 540 mg rotextrakt stödd av klinisk lot-till-lot HPLC-fingeravtryck, medan Gaia Herbs levererar 2 250 mg ekologiskt gurkmejaextrakt per portion, stödd av dubbel-extraktionsteknik för att bevara curcuminoider och turmeroner riktade mot PMS-obehag orsakade av inflammation.

Efter konsumentgrupp:

Inom konsumentgruppskategorin representerar premenstruellt syndrom (PMS) det dominerande segmentet, som står för den största andelen på grund av dess höga förekomst bland kvinnor i reproduktiv ålder och ökad medvetenhet om icke-farmaceutisk symptomhantering. PMS-tillskott adresserar problem som kramper, irritabilitet och hormonell obalans som rapporteras oftare jämfört med perimenopausala övergångar. Samtidigt framträder perimenopaussegmentet som en högväxtnisch driven av tidigare hälsoplanering och efterfrågan på naturliga hormonstödande alternativ, men dess marknadsskala förblir mindre i förhållande till PMS-drivna konsumtionsmönster i både detaljhandel och e-handelskanaler.

- Till exempel har det schweiziska företaget Max Zeller Söhne AG utvecklat ett standardiserat munkpepparextrakt (Ze 440) som innehåller 20 mg extrakt per tablett för användning i dess Prefemin®-formulering, som har studerats i multicenter kliniska prövningar för att hantera PMS-symptom.

Efter formulering:

Tabletter och kapslar förblir den ledande formuleringen inom PMS och menstruella hälsotillskott, drivna av förlängd hållbarhet, dosprecision, bärbarhet och etablerad konsumentfamiliaritet. Detta format möjliggör effektiv leverans för kombinerade och enskilda näringskompositioner och stöder innovationer inom ren etikett och veganska kapslar. Mjuka gelkapslar fortsätter att vinna mark för oljeextrakt som nattljus eller omega-3, medan pulver tilltalar yngre demografier som föredrar smaksatta blandningar och funktionella drycker. Trots denna tillväxt behåller tabletter och kapslar en majoritetsandel eftersom de erbjuder konsekvent doseringsbekvämlighet och lägre tillverkningskostnadsfördelar över mass- och specialiserade varumärken.

Viktiga Tillväxtdrivare

Ökad Medvetenhet om Icke-Farmaceutiska Lösningar för Hormon- och Menstruationsstöd

Den växande globala medvetenheten om naturliga och näringsmässiga insatser för hormonbalans och lindring av PMS-symtom förblir en primär tillväxtkatalysator för marknaden för PMS- och menstruationshälsotillskott. Yngre och mer hälsomedvetna konsumenter söker alltmer alternativ som minskar beroendet av smärtstillande medel eller receptbaserade hormonbehandlingar, särskilt för kroniska tillstånd som återkommande PMS och dysmenorré. Digitala utbildningsplattformar, kvinnors hälsokampanjer och telehälsokonsultationer har breddat tillgången till expertvägledning och förbättrat förståelsen för näringsbrister kopplade till menstruationsbesvär. Marknadsföringsstrategier som betonar rena etiketter, växtbaserade och kliniskt beprövade ingredienser förstärker ytterligare konsumenternas övergång från syntetiska läkemedel. Dessutom har återförsäljare och specialiserade kvinnors välmåendemärken ökat produktens synlighet genom online-marknadsplatser, prenumerationsmodeller och influencer-ledd produktförespråkning. Dessa utvecklingar bidrar tillsammans till stark antagningsmomentum över urbana och semi-urbana marknader, vilket driver snabb expansion av naturliga och nutraceutiska menstruationshälsolösningar.

- Till exempel introducerade Pharmactive Biotech Products Affron® – ett patenterat saffranextrakt som levererar 28 mg per kapsel standardiserat till 5% lepticrosalider, stödd av sex granskade kliniska studier som visar mätbara förbättringar i PMS-relaterade känslomässiga symtom.

Personlig Näring och Tillståndsspecifik Supplementering

Den växande övergången mot personlig näring driver riktade produktinnovationer anpassade till individuella hormoncykler, livsstilsmönster och bristprofiler. DNA-baserade bedömningar, mikrobiomtestning och appdriven cykelspårning gör det möjligt för tillskottsmärken att utforma lösningar som adresserar specifika symtom som humörobalans, vätskeretention, låg energi eller kognitiv irritabilitet. Prenumerationsbaserade tillskottspaket integrerade med digitala påminnelser förbättrar efterlevnad och kundlojalitet. Dessutom stöder professionella rekommendationer från gynekologer, naturopater och nutritionister acceptansen av tillståndsspecifika formuleringar som en del av förebyggande hälsoplaner. Framväxten av PMS-lättnadskit, cykelsynkroniserande tillskott och fasbaserade näringsplaner återspeglar den ökande efterfrågan på vetenskapligt anpassad anpassning. Eftersom konsumenter i allt högre grad värdesätter precisionshälsa över generiska formuleringar, får företag som erbjuder datastödda personaliseringsmodeller ett konkurrensmässigt övertag genom upplevd effektivitet, varumärkeslojalitet och potential för premiumprissättning.

- Till exempel använder den brittiska plattformen för personalisering av kosttillskott, Vitl, DNA- och blodtester hemma för att ge personliga rekommendationer. Deras DNA-test analyserar många genetiska egenskaper (uppges vara runt 40, inte specifikt 28), medan blodtester mäter viktiga biomarkörer som vitamin D och järnnivåer.

Expansion av E-handel och Direkt-till-Konsument Kvinnors Hälsomärken

E-handelsdrivna distributionsmodeller bidrar avsevärt till marknadstillväxt genom att förbättra produktåtkomst och möjliggöra varumärkesdifferentiering i en konkurrensutsatt miljö. Kvinnors hälsotillskottsmärken utnyttjar digitala plattformar för att erbjuda utbildningsinnehåll, symptomquizzer och prenumerationsförmåner som skapar personlig engagemang och återkommande köp. Gränsöverskridande försäljningskanaler underlättar också inträdet av internationella märken på tillväxtmarknader där PMS-lösningar fortfarande är underpenetrerade. Trender inom social handel, särskilt influencer-ledda produktdemonstrationer och gemenskapsvalidering via recensioner, påskyndar konvertering bland yngre demografier. Direkt-till-konsumentmärken minskar beroendet av traditionella apotek och utökar SKU-portföljer utan detaljhandelsbegränsningar. Dessutom möjliggör onlineplattformar transparent avslöjande av ingrediensursprung, klinisk validering och kundfeedback, vilket är kritiska förtroendeskapande faktorer inom kategorier för menstruell hälsa. Dessa kombinerade faktorer förstärker e-handelns roll som en tillväxtmöjliggörare i global adoption av menstruella kosttillskott.

Viktiga Trender & Möjligheter

Klinisk Ingrediensvalidering och Evidensbaserade Formuleringar

En anmärkningsvärd marknadstrend är den ökande efterfrågan på kliniskt validerade ingredienser som magnesium, munkpepparextrakt, vitamin B6, probiotika och omega-fettsyror, stödda av forskning om hormonreglering, inflammationsmodulering och humörstabilisering. Märken lyfter alltmer fram referenser till kliniska studier, standardiserade ingredienskoncentrationer och tredjepartstestning i sin produktkommunikation. Denna förändring skapar möjligheter för tillverkare som investerar i F&U, regleringsanpassning och vetenskapligt stödda hälsopåståenden. Professionella rekommendationer från vårdgivare ökar ytterligare trovärdigheten. Eftersom konsumenter prioriterar informerat beslutsfattande, erbjuder evidensbaserad differentiering en stark konkurrensfördel, särskilt inom premiumproduktsegment där transparens och effektivitet driver köpbeteende.

· Till exempel produceras Givaudans varumärkesingrediens “Zanthosyn®” (astaxantin) med hjälp av mikroalgen Haematococcus pluvialis genom ett slutet fotobioreaktorsystem, vilket ger 12 mg astaxantin per kapsel med renhet verifierad till ≥98% genom HPLC-testning, och har utvärderats i flera kliniska studier som undersöker dess påverkan på oxidativa markörer relaterade till PMS-trötthet.

Tillväxt i Växtbaserade, Ren-Etikett och Allergenfria Formuleringar

Den ökande adoptionen av veganska, allergenmedvetna och kemikaliefria livsstilar presenterar betydande möjligheter för ren-etikett kosttillskott för menstruell hälsa. Konsumenter avvisar alltmer artificiella konserveringsmedel, gelatin, syntetiska färgämnen och hormonstörande tillsatser. Den accelererade övergången till växtbaserade ingredienser överensstämmer med bredare hållbarhetsramverk och etiska inköpsåtaganden. Ren-etikett påståenden som icke-GMO, glutenfri, sojafri och sockerfri fungerar som högpåverkande differentierare som driver varumärkeslojalitet. Denna trend utökar marknadspenetrationen bortom kärnanvändare av PMS till bredare välmående segment inklusive fitness, ekologisk detaljhandel och livsstilsfokuserade konsumenter. Tillverkare som antar botaniska derivat, naturliga hjälpämnen och biologiskt nedbrytbar förpackning kan dra nytta av regleringsmomentum som gynnar miljösäkra produktstandarder.

- Till exempel erbjuder Aenova Group sin etablerade VegaGels®-serie av växtbaserade mjuka kapslar, med en formulering baserad på växtbaserade polysackarider (såsom stärkelse och algerextrakt) som ett alternativ till gelatin baserat på nötkreatur eller svin.

Viktiga Utmaningar

Regulatorisk Tillsyn och Begränsningar på Hälsopåståenden

Regulatorisk granskning kring kategorisering av kosttillskott, tillåtna ingrediensnivåer och hälsopåståenden utgör en betydande utmaning för marknadsdeltagare. Variationer i ramverk över regioner som spänner över livsmedel, terapeutisk eller nutraceutisk klassificering komplicerar global produktstandardisering och godkännandeprocesser. Begränsningar på påståenden relaterade till hormonbalans, psykiskt välbefinnande eller reproduktiv hälsa kräver att varumärken investerar i omfattande dokumentation, klinisk validering och efterlevande kommunikationsstrategier. Små och framväxande varumärken står ofta inför höga efterlevnadskostnader, etikettändringar och inträdesbarriärer på reglerade marknader. Inkonsekvent konsumentförståelse av tillskottsreglering bidrar också till skepsis angående säkerhet, dosering och resultat, vilket begränsar adoptionspotentialen utan starka utbildningsinitiativ.

Marknadsmättnad och Differentieringsbarriärer i ett Högkonkurrensutsatt Landskap

Sektorn för PMS och menstruationshälsotillskott är alltmer mättad med traditionella nutraceutiska företag, apoteksmärken, växtbaserade aktörer och D2C digitala förstastartups, vilket skapar intensiv konkurrens och prispress. Många formuleringar förlitar sig på liknande ingrediensstackar som magnesium, vitamin B6 och botaniska ämnen vilket gör produktdifferentiering svår. Konsumenter står inför informationsöverflöd, vilket leder till beslutsutmattning och beroende av varumärkesigenkänning snarare än klinisk meritering. Dessutom komprimerar höga marknadsföringsutgifter för social synlighet och influencer-samarbeten marginalerna för nya aktörer. För att övervinna mättnadsutmaningar måste varumärken fokusera på unika formuleringar, proprietära blandningar, kliniskt validerade påståenden och teknikdriven personalisering för att stärka relevansen i en snabbt föränderlig marknad.

Regional Analys

Nordamerika

Nordamerika innehar den ledande positionen på marknaden för PMS och menstruationshälsotillskott, och står för cirka 38 % av den globala andelen, stödd av hög konsumentmedvetenhet, stark köpkraft och tillgång till kliniskt validerade kvinnors hälsoprodukter. USA dominerar den regionala efterfrågan med växande antagande av personliga tillskottsplaner och prenumerationsbaserade D2C-varumärken. Hälso- och sjukvårdspersonal rekommenderar i allt högre grad näringsinterventioner för att komplettera PMS och perimenopaus symptomhantering. Omfattande detaljhandelspenetration över apotek, specialiserade hälsobutiker och e-handel förstärker ytterligare produktens synlighet. Ökad förespråkande kring hormonhälsa och arbetsplatsens välbefinnandeprogram upprätthåller momentum över långsiktiga kommersiella kanaler.

Europa

Europa fångar cirka 27 % av marknaden för PMS och menstruationshälsotillskott, drivet av strikt regulatorisk styrning, rena etikettkonsumentpreferenser och ökande efterfrågan på växtbaserade och icke-farmaceutiska alternativ. Länder som Tyskland, Storbritannien och Frankrike leder marknadsadoptionen stödd av medvetenhetskampanjer som främjar menstruationsutbildning och näringstillskott. Regionens åldrande kvinnliga befolkning driver efterfrågan på perimenopaus-fokuserade produkter, medan framväxande digitala telehälsoplattformar underlättar tillgång till professionell vägledning. Regulatorisk betoning på ingrediensöppenhet och vetenskaplig underbyggnad stärker konsumentförtroendet och uppmuntrar adoption av kliniskt stödda formuleringar. E-handelsexpansion och apoteksledd distribution fortsätter att forma konkurrensstrategier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerar cirka 24% av marknaden och är den snabbast växande regionen tack vare expanderande medelklasskonsumentbaser, urbanisering och ökad acceptans av kvinnors hälsotillskott. Marknader som Kina, Indien, Japan och Sydkorea visar ökad öppenhet mot näringslösningar för PMS och hormonell balans, stödda av kulturella förändringar och tillväxt av digitala marknadsplatser. Traditionella växtbaserade medel integrerade i moderna tillskottsformuleringar ökar produktens attraktionskraft. Ökat deltagande av kvinnor i arbetskraften driver prioritering av mental och fysisk välmåendeförvaltning. Även om varumärkeskonsolidering är begränsad, utnyttjar internationella aktörer gränsöverskridande e-handel för att påskynda regional penetration.

Latinamerika

Latinamerika står för cirka 6% av marknaden, med adoption påverkad av växande medvetenhetskampanjer om kvinnors hälsa och expansion av farmaceutiskt länkade nutraceutiska varumärken. Brasilien och Mexiko genererar majoriteten av efterfrågan, stödda av ökande disponibla inkomster och förbättrad tillgång till märkesvarutillskott genom online- och detaljhandelsapotek. Lokala tillverkningsaktiviteter expanderar för att möta efterfrågan på kostnadseffektiva PMS-lösningar. Dock skapar ekonomiska skillnader och lägre regleringsharmonisering mellan länder priskänslighetsproblem. Gradvis normalisering av samtal om kvinnors välbefinnande och framväxande influencer-drivna marknadsföringskampanjer förväntas stärka långsiktig marknadsmöjlighet.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 5% av marknaden för PMS och menstruationshälsotillskott, drivet av progressiva investeringar i hälso- och sjukvård och ett ökande fokus på förebyggande välbefinnande. Marknader som Förenade Arabemiraten och Saudiarabien visar snabbare adoption tack vare premiumproduktpositionering och medicinsk konsultationsledda rekommendationer. Folkhälsosatsningar och ökat kvinnligt arbetskraftsdeltagande bidrar till ökad acceptans av näringstillskott. Dock dämpar kulturella hinder, lägre medvetandenivåer och begränsat produktutbud i traditionella detaljhandelskanaler en bredare expansion. E-handelsåtkomst och högre utbildningsnivåer bland yngre konsumenter driver gradvis efterfrågan på kliniskt stödda formuleringar.

Marknadssegmenteringar:

Efter produkt

- Kombinerade näringstillskott

- Enskilda näringstillskott

- Vitaminer

- Mineraler

- Växtbaserade tillskott

- Andra enskilda näringstillskott

Efter konsumentgrupp

- Premenstruellt syndrom (PMS)

- Perimenopaus

Efter formulering

- Tabletter & kapslar

- Pulver

- Mjukgel

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för PMS och kosttillskott för menstruell hälsa kännetecknas av ett konkurrenslandskap definierat av etablerade nutraceutiska företag, framväxande D2C-varumärken för kvinnors hälsa och läkemedelsstödda wellness-aktörer som diversifierar sig inom hormonstödskategorier. Stora varumärken betonar ren etikettformuleringar, klinisk validering och differentierad ingredienspositionering som munkpepparextrakt, magnesiumblandningar, probiotika och omega-fettsyror för att stärka effektivitetsanspråk. Digitala varumärken utnyttjar cykelspårningsappar, prenumerationsmodeller och personliga paket för att driva återkommande intäkter och öka konsumentengagemanget. Samtidigt expanderar multinationella aktörer distributionen genom apotek, detaljhandelskedjor och e-handelsplattformar för att konsolidera marknadsfotavtrycket. Strategiska partnerskap med vårdgivare, telehälsotjänster och fertilitetskliniker används i allt högre grad för att bygga förtroende och påverka köpbeslut. Konkurrensaktivitet inkluderar också investeringar i FoU, regulatorisk efterlevnad och förvärv av nischade tillskottsinnovatörer. När konsumenternas förväntningar utvecklas mot transparens, säkerhet och personalisering, har företag som kan kombinera vetenskaplig trovärdighet med digitala engagemangsverktyg en tydlig konkurrensfördel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- JS Health

- HealthBest

- InStrenghth

- DM Pharma

- CVS Health

- Archer Daniels Midland

- Looni

- Country Life

- Amway

- Herbalife International of America, Inc.

Senaste utvecklingen

- År 2025 erbjuder HealthBest en produkt märkt “PMS-Best Menstrual Dietary Supplement” inriktad på menstruationscykler och PMS-stöd.

- I augusti 2022 lanserade Looni Balance Beam Mood Complex, ett veganskt kosttillskott för menstruell hälsa som innehåller ingredienser som 5-HTP, ashwagandha, L-theanin och vitamin B för att stödja hormon- och neurotransmitterbalans, vilket hjälper till att minska humörsvängningar och irritation. Detta hjälpte företaget att utöka sitt produktsortiment och öka försäljningen.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Konsumentgrupp, Formulering och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer i allt högre grad att anta personliga och cykelsynkroniserade tillskottsprotokoll anpassade till individuella hormonmönster.

- Evidensbaserade formuleringar med kliniskt studerade ingredienser kommer att bli en prioritet för konsumentförtroende och regulatorisk efterlevnad.

- Växtbaserade, ren-etikett och allergenfria produkter kommer att få starkare genomslag över globala detaljhandels- och e-handelskanaler.

- Partnerskap med telehälsoplattformar och digitala hälsoprogram för kvinnor kommer att utöka guidade tillskottsmodeller.

- Varumärken kommer att integrera AI-drivna bedömningsverktyg för att rekommendera anpassade tillskottsregimer och spåra symtomförbättringar.

- Funktionella kombinationer som stödjer humör, sömn, tarmhälsa och inflammation kommer att driva flerfunktionsinnovation.

- Ökat samarbete med gynekologer och nutritionister kommer att öka kliniskt stöd och adoption.

- Förpackningshållbarhet och återvinningsbara leveransformat kommer att påverka köpbeslut bland miljömedvetna konsumenter.

- Expansion till perimenopaus och reproduktiv hälsokategorier kommer att diversifiera produktbehovet bortom PMS-fokuserade lösningar.

- Gränsöverskridande e-handel och globalisering av kvinnors hälsovarumärken kommer att påskynda tillgänglighet och marknadspenetration.