Marknadsöversikt:

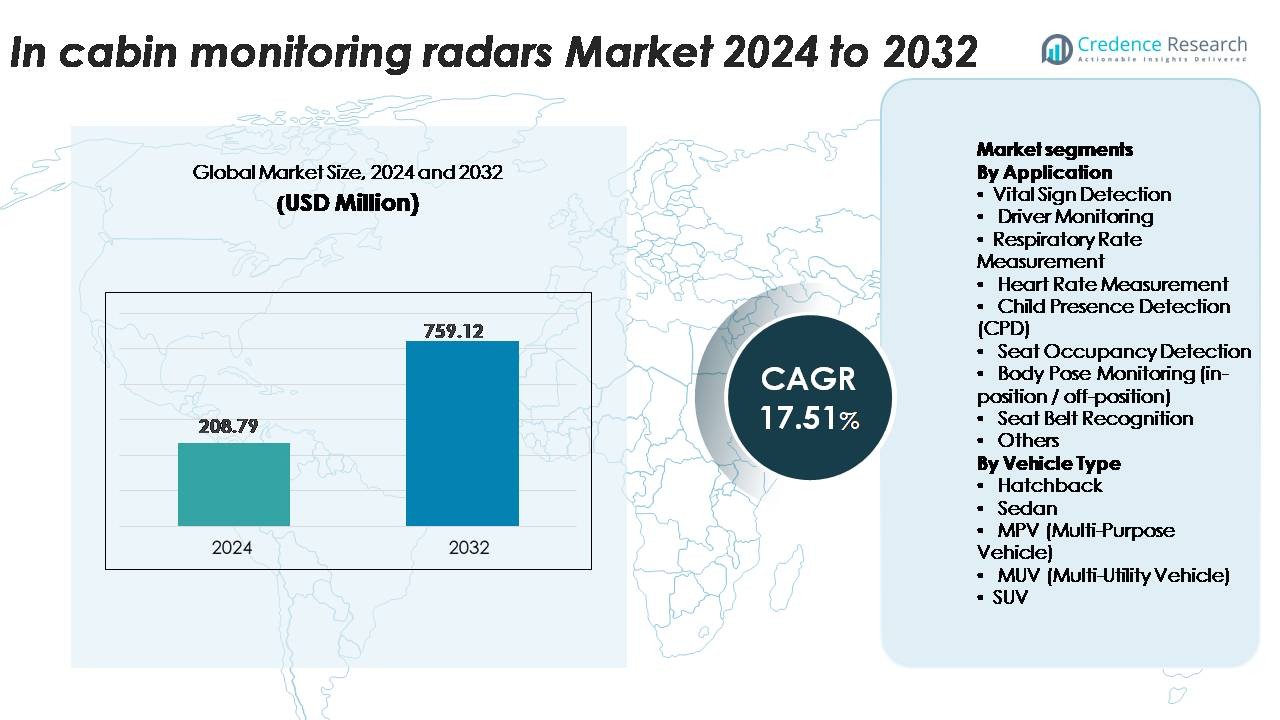

Den globala marknaden för inbyggda övervakningsradarer värderades till 208,79 miljoner USD år 2024 och förväntas nå 759,12 miljoner USD år 2032, vilket återspeglar en stark CAGR på 17,51 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för inbyggda övervakningsradarer 2024 |

USD 208,79 miljoner |

| Marknad för inbyggda övervakningsradarer, CAGR |

17,51% |

| Marknadsstorlek för inbyggda övervakningsradarer 2032 |

USD 759,12 miljoner |

Marknaden för inbyggda övervakningsradarer formas av en mycket konkurrenskraftig grupp av teknologiledare, inklusive Vayyar Imaging Ltd., Continental Corporation, microwave sensors GmbH, LG Innotek, Bitsensing, Infineon Technologies, NOVELIC, Aptiv, Texas Instruments, Smart Radar System Inc., VALEO, InnoSenT GmbH, HARMAN International och Idneo Company. Dessa aktörer utvecklar mmWave-radararkitekturer, AI-drivna mikrorörelseanalyser och lösningar för full kabinupptäckning som antas över globala OEM-plattformar. Regionalt leder Asien-Stillahavsområdet marknaden med en andel på 34 %, drivet av storskalig fordonsproduktion och snabb regleringsanpassning. Nordamerika följer med 32 %, stödd av strikta CPD- och DMS-krav, medan Europa har 28 %, drivet av Euro NCAP-mandat och stark integration av premiumfordon.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för radarsystem för övervakning i kupén nådde 208,79 miljoner USD år 2024 och förväntas växa med en CAGR på 17,51% fram till 2032, stödd av en ökad användning av säkerhetsteknologier som är medvetna om passagerare i både massmarknads- och premiumfordon.

- Starka marknadsdrivkrafter inkluderar regleringsmomentum för Child Presence Detection (CPD), avancerade förarsystem för övervakning och ökad integration av radarbaserad vitalteckenövervakning i nästa generations cockpitplattformar, särskilt i elfordon och uppkopplade fordon.

- Viktiga trender innefattar accelererad adoption av 60/79 GHz mmWave-radar, AI-förbättrad signalbehandling och övergången mot full-kupéradar som möjliggör ockupationskartläggning, hållningsklassificering och adaptiv säkerhetspersonalisering.

- Konkurrensdynamiken intensifieras när aktörer som Vayyar, Continental, Valeo, Aptiv, Infineon, Bitsensing och LG Innotek utökar sina radarportföljer, medan begränsningar inkluderar höga systemkostnader, komplexitet i kupéspecifik kalibrering och utmaningar med störningar från flera passagerare.

- Regionalt leder APAC med 34%, följt av Nordamerika med 32% och Europa med 28%, medan segmentmässigt Child Presence Detection har den största andelen på 27%, drivet av regleringsmandat och OEM-säkerhetsprioritering.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Applikation

Applikationslandskapet för radarsystem för övervakning i kupén leds av Child Presence Detection (CPD), som har den största marknadsandelen på grund av skärpta globala säkerhetsmandat som kräver radarbaserad detektion för varningar om obevakade barn. Biltillverkare föredrar i allt högre grad mmWave-radar för dess förmåga att upptäcka mikrorörelser bakom säten, i fotutrymmen och till och med genom filtar, vilket stärker CPD-adoptionen. Vitalteckendetektion—som täcker andnings- och hjärtfrekvensmätningar—fortsätter att accelerera när OEM-tillverkare bygger in passagerarhälsomonitorering i premium-modeller. Ytterligare användningsområden som sätesbeläggningsdetektion, kroppshållningsspårning och säkerhetsbältesigenkänning stödjer bredare integration i ADAS-länkade kabinsäkerhetsarkitekturer.

- Till exempel integrerar Vayyars fordonsklassade 4D-avbildningsradar 48 sändar- och 48 mottagarantenner (96 RF-kanaler) med en 4 GHz bandbredd, vilket möjliggör sub-5 cm räckviddsupplösning och detektion av andningsrörelser så små som 5 mm även när ett spädbarn är täckt av ett tygskikt.

Efter Fordonstyp

Inom fordonskategorier dominerar SUV:er användningen av radarsystem för övervakning i kupén, med den högsta marknadsandelen, drivet av deras starka penetrering i familjeorienterade segment där CPD, sätesbeläggningsdetektion och full-kupéradartäckning är kritiska. SUV:er erbjuder också större interiörvolymer, vilket möjliggör multi-zon-detektion och avancerad analys av flera passagerare. Sedanmodeller följer tätt, med fördel av integration av radar-förbättrade förarövervakningssystem i medel- och premiumsegment. Halvkombi och MPV/MUV adopterar radarlösningar mer gradvis, främst i regioner som genomdriver CPD-efterlevnad och interiörsäkerhetsregler, medan elektrifierade varianter ytterligare uppmuntrar radaradoption för att stödja intelligenta kabinfunktioner.

- Till exempel har Vayyars 4D-bildradar för inuti kabinen—som integrerar 48 TX och 48 RX-antenner (96 RF-kanaler) med en detektionsräckvidd på upp till 5 m—validerats av OEM:er specifikt för tre-radiga SUV-konfigurationer, vilket möjliggör samtidig spårning av upp till åtta passagerare över alla sittzoner.

Viktiga Tillväxtdrivare

Ökat Regulatoriskt Tryck för Passagerarsäkerhet och Obligatorisk CPD-Implementering

Den växande globala betoningen på att minska dödsfall i fordon och obevakade barnolyckor accelererar betydligt antagandet av radarbaserad övervakning i kabinen. Säkerhetsmyndigheter i Europa, Nordamerika och delar av Asien driver på regleringsmandat som kräver Child Presence Detection (CPD) kapabiliteter i nya fordon. Radarsensorer—särskilt 60 GHz och 79 GHz band—möjliggör exakt detektion av mikrorörelser såsom andning, vilket gör dem väl lämpade för livskritiska applikationer. Biltillverkare integrerar i allt högre grad radarmoduler för att följa Euro NCAP-protokoll och amerikansk bilsäkerhetslagstiftning, som belönar fordon utrustade med robust CPD-funktionalitet. Behovet av icke-siktlinjeavkänning driver också radarpreferens över enbart kamerasystem. Eftersom säkerhetsbetyg blir en central konsumentbeslutsfaktor, distribuerar OEM:er radarer för att förbättra kabinskyddssystem, inklusive övervakning av vitala tecken, säkerhetsbältesvalidering och passagerarlokalisering. Denna regulatoriska medvind stärker radarinfiltrationen över massmarknads- och premiumsegment.

- Till exempel integrerar Vayyar Imagings fordonsklassade 4D radar-on-chip 48 sändare och 48 mottagare, vilket genererar över 2 000 virtuella kanaler—en konfiguration som möjliggör högupplöst andningsdetektion genom filtar och hinder.

Ökad Efterfrågan på Avancerad Förarövervakning och Bedömning av Kognitivt Tillstånd

Skiftet mot intelligent assistans och semi-autonom körning ökar fordonens beroende av noggrann övervakning av förartillstånd. Radarer kompletterar kamerabaserade Förarövervakningssystem (DMS) genom att möjliggöra icke-intrusiv bedömning av trötthet, dåsighet och mikrorörelser korrelerade med kognitiv belastning. Deras oberoende av ljusförhållanden gör dem värdefulla för övervakning nattetid och vid ogynnsamt väder. Ökad antagning av Level-2+ och Level-3 automationsramverk kräver kontinuerlig bedömning av förarens beredskap för övertagande, vilket förstärker behovet av multimodala avkänningsarkitekturer. Radarbaserad andnings- och hjärtfrekvensmätning förbättrar ytterligare DMS-noggrannheten genom att tillhandahålla fysiologiska indikatorer som inte är tillgängliga genom enbart visionsensorer. När OEM:er siktar på minskade falska positiva larm och mer tillförlitlig beteendeanalys, inkorporerar de kortdistansradarmoduler under instrumentpaneler, rattstänger och sätesstrukturer. Dessa kapabiliteter stöder direkt regulatoriska och NCAP-vägar som incitamenterar robust dåsighetsdetektion, vilket fördjupar radarintegrationen över framtida fordonsplattformar.

- Till exempel använder Vayyars 4D radarplattform för inuti kabinen en högupplöst 48-antenn MIMO-array för att generera rika, datatäta 4D punktmoln, vilket möjliggör realtidsövervakning genom material som sätesklädsel och filtar. Tekniken kan övervaka vitala tecken som puls och andning för att stödja system för förartrötthet och passagerarstatusövervakning.

Expansion av Uppkopplade, Mjukvarudefinierade Fordonsplattformar och Sensorfusionsmodeller

Biltillverkare övergår till centraliserad databehandling och mjukvarudefinierade arkitekturer, vilket gör kabin-nivå-sensorer till en kritisk datakälla för intelligens medveten om passagerare. Radarsensorer ger högupplöst rörelsedata som kompletterar kameror, infraröd och ultraljudssensorer inom fusion-baserade övervakningssystem för passagerare. När OEM-tillverkare och Tier-1-leverantörer strävar efter avancerade algoritmer för kroppshållningsövervakning, klassificering av position/icke-position och optimering av sätesbeläggning, stärker radarinsatser prediktiv modellering och kontextuell beslutsfattande. Over-the-air (OTA) uppdateringar möjliggör kontinuerlig förbättring av radarbaserade funktioner, inklusive förbättrad känslighet, zonkartläggning och hälsoövervakningsanalys. Denna trend stämmer överens med den växande efterfrågan på personliga kabinupplevelser—justeringar av klimatkontroll, korrigering av sittställning, riktad airbag-utlösning och adaptiva infotainment-interaktioner. Radarns förmåga att fungera genom tyger och inre hinder positionerar den som en oumbärlig sensor inom moderna cockpitsystem, vilket påskyndar dess integration i både förbränningsmotorer och snabbt expanderande elfordonsplattformar.

Viktiga trender och möjligheter:

Tillväxt av multifunktionella radarplattformar som stöder fullständig kabinmedvetenhet

En stor trend är utvecklingen från radar-moduler med ett enda syfte till holistiska övervakningsplattformar för hela kabinen. Tillverkare utvecklar nu radarsystem som kan utföra CPD, sätesbeläggningsdetektion, hållningsidentifiering och mätning av vitala tecken samtidigt genom ett enhetligt system. Framsteg inom MIMO-radar, mmWave SOC-integration och intelligent strålformning låser upp högre rumslig upplösning och mikro-rörelsespårning. OEM-tillverkare skiftar alltmer mot konsoliderade radarbrädor för att minska BOM-kostnad, ledningskomplexitet och systemvikt. Detta öppnar möjligheter för Tier-1-leverantörer att leverera modulära radararkitekturer som stöder skalbara funktionsupplåsningar via mjukvara. När passagerarcentrerad intelligens blir alltmer relevant för premiumkomfort och säkerhetsdifferentiering, blir fullständiga kabinradarplattformar en kärninnovationsväg för nästa generations smarta cockpits.

- Till exempel integrerar Vayyars senaste in-cabin 4D imaging radar en 48-antenn MIMO-array (24 sändare, 24 mottagare) som kan generera över 1 200 virtuella kanaler för högdensitets punktmolnskartläggning över hela kabinen.

Integration av AI-driven signalbehandling och prediktiv kabinanalys

Integration av AI och maskininlärning representerar en viktig möjlighet för leverantörer som utvecklar radarbaserad in-cabin-övervakning. Djupa neurala nätverk förbättrar radarbildupplösning, klassificerar passagerartyper mer exakt och minskar falsklarm i system för barnupptäckt. Prediktiv analys baserad på mikro-rörelsemönster, andningsvariabilitet och sittställning möjliggör applikationer som tidig trötthetsprediktion, hälsoövervakning och adaptiv fasthållningsutlösning. Företag som investerar i radar-AI-fusionsalgoritmer får konkurrensfördelar genom att förbättra systemets tillförlitlighet under olika kabinmiljöer, inklusive oreda, reflekterande ytor och scenarier med flera passagerare. När OEM-tillverkare prioriterar passagerarmedveten personalisering och säkerhetsintelligens, ökar efterfrågan på avancerade AI-drivna radarbehandlingspipelines avsevärt.

- Till exempel använder en in-cabin radarplattform ett inbäddat neuralt nätverk som kan bearbeta över 2 miljoner RF-signaler per sekund, vilket möjliggör realtidsklassificering av passagerare med andningsfrekvensnoggrannhet inom ±0,3 andetag per minut.

Växande möjligheter i premium-elbilar och mjukvarudefinierade lyxsegment

Elfordon och lyxiga OEM-tillverkare anammar alltmer radarbaserad kabinövervakning för att differentiera genom säkerhet, komfort och beredskap för automation. EV-tillverkare integrerar radaraktiverad CPD och övervakning av vitala tecken för att anpassa sig till hållbarhetsdriven varumärkespositionering och högteknologiska användarförväntningar. Premiumvarumärken prioriterar funktioner som adaptiv airbag-justering, passagerarlokalisering för personliga klimatzoner och realtidsövervakning av hälsa. Radarns förmåga att erbjuda kontinuerlig, integritetsbevarande övervakning utan kamerarelaterade bekymmer gör den attraktiv för EV-plattformar som använder minimalistiska interiördesigner. När högklassiga OEM-tillverkare övergår till abonnemangsbaserade funktionsupplåsningar blir radarhårdvara en avgörande möjliggörare av intäktsgenererande mjukvaruupplevelser, vilket öppnar betydande långsiktiga intäktsmöjligheter för Tier-1-leverantörer och halvledarföretag.

Viktiga Utmaningar:

Höga Systemkostnader och Integrationskomplexitet Över Fordonsplattformar

Kostnaden förblir det främsta hindret för massmarknadsadoption av radarbaserad övervakning i kabinen. Multiantennradarsystem, högpresterande mmWave-chipset och avancerade signalbehandlingsenheter höjer hårdvarukostnaderna avsevärt jämfört med konventionella ultraljuds- eller kamerabaserade system. Att integrera radars inom takpaneler, instrumentbrädor och sätesstrukturer kräver exakt kalibrering, optimerad montering och robust termisk och elektromagnetisk isolering. Fordonsplattformar varierar avsevärt i kabingeometri, materialreflektivitet och RF-propagationsbeteende, vilket försvårar standardisering. OEM-tillverkare står inför ytterligare kostnadsbördor i mjukvaruutveckling, sensorfusionkalibrering och validering efter produktion. När regleringsmyndigheter utökar CPD- och DMS-efterlevnadskrav globalt måste tillverkare balansera prestanda med överkomlighet, vilket utmanar leverantörer att designa högt integrerade, kostnadseffektiva radarmoduler kompatibla med olika fordonsklasser.

Tekniska Begränsningar och Signalförsämring i Flerpassagerarscenarier

Även om radar utmärker sig vid mikrorörelsedetektion uppstår betydande tekniska utmaningar i flerpassagerarkabiner, röriga miljöer och komplexa sittarrangemang. RF-reflektioner från metallkomponenter, sätesramar och interiörtrim kan orsaka signalförvrängning eller felklassificering vid hållnings- och beläggningsdetektion. Att skilja mellan tätt placerade passagerare—som spädbarn hållna av vuxna—kräver mycket avancerade algoritmer och signalbehandlingsmöjligheter. Miljöfaktorer som lösa föremål, filtar eller tät klädsel kan dölja mikrorörelsesignaturer, vilket påverkar noggrannheten i vitaltecken. Att säkerställa konsekvent prestanda över olika kabindesigner och fordonsmaterial kräver omfattande testning och adaptiva AI-baserade korrigeringsmodeller. Dessa begränsningar fördröjer regulatoriskt godkännande och verklig implementering, vilket positionerar avancerad algoritmisk förfining som en kritisk utmaning för radarleverantörer.

Regional Analys:

Nordamerika

Nordamerika behåller den största andelen av marknaden för in-kabinövervakningsradar med cirka 32%, drivet av strikt regleringsfokus på Child Presence Detection (CPD), avancerade Driver Monitoring Systems (DMS) och snabb adoption av Level-2+/Level-3 ADAS-plattformar. USA leder implementeringarna tack vare starkt NCAP-inflytande, säkerhetsdrivna konsumentpreferenser och adoption av premium-OEM-tillverkare. Teknologisk beredskap, ledarskap inom halvledare och aktiv innovation av Tier-1-leverantörer påskyndar radarintegrationen över massmarknads- och lyxbilar. Ökad EV-penetration och abonnemangsbaserad cockpitmjukvara stärker ytterligare efterfrågan, vilket positionerar Nordamerika som den mest mogna tidiga adoptionsregionen.

Europa

Europa står för cirka 28% av den globala marknaden, stödd av strikta Euro NCAP-krav som kräver CPD och uppmuntrar avancerad säkerhetssensorik i kupén. Regionens starka bas av lyx- och premiumfordon, ledd av Tyskland, Frankrike och Sverige, driver betydande radarintegration för att förbättra intelligensen för passagerarsäkerhet. Antagandet drivs ytterligare av regionens ledarskap inom automationsramverk och multimodal forskning om övervakning i kupén. Skiftet mot mjukvarudefinierade fordon, kombinerat med elbilsboomen i Västeuropa, ökar radaranvändningen för passagerarlokalisering, vitalteckenavkänning och adaptiv airbagutlösning, vilket gör Europa till en hög tillväxt- och regleringsdriven marknad.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har den största regionala andelen på ungefär 34%, drivet av snabb expansion av fordonsproduktion, ökande säkerhetsanvändning bland kinesiska och koreanska OEM-tillverkare och starkt statligt stöd för intelligenta mobilitetssystem. Kina leder regionen med aggressiv implementering av CPD och DMS i medelklassfordon. Japan och Sydkorea avancerar radar-AI-innovationer genom sina elektronik- och halvledarekosystem. Ökad elbilspenetration, högvolymfordonstillverkning och konkurrenskraftig prissättning accelererar radaradoptionen över A-segment och B-segment fordon. APAC:s kostnadseffektiva leveranskedja och starka inhemska Tier-1-ekosystem positionerar det som den högsta volymtillväxtmotorn för radarsystem i kupén.

Latinamerika

Latinamerika står för cirka 3% av den globala efterfrågan, begränsad av långsammare regleringsinförande och lägre penetration av avancerade säkerhetsfunktioner i vanliga fordonssegment. Antagandet är koncentrerat till Brasilien och Mexiko, där premium- och mellanklassmodeller i allt högre grad integrerar radarbaserad CPD och passagerardetektering för att möta utvecklande säkerhetsnormer. Även om kostnadskänslighet begränsar massmarknadsupptagningen, stöder ökande import av globala OEM-plattformar, expanderande elbilsnärvaro och växande intresse för passagerarorienterade säkerhetssystem gradvis marknadsutvecklingen. Partnerskap mellan globala Tier-1-leverantörer och regionala OEM-monteringsanläggningar fortsätter att introducera radar funktioner på utvalda högre fordonslinjer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 3% av marknaden, kännetecknad av gradvis antagande av avancerad sensorik i kupén i premium- och importerade fordonsmodeller. GCC-länder driver efterfrågan genom högre försäljning av lyxfordon och växande regleringsintresse för barnsäkerhetssystem. Radarbaserad CPD och övervakning av kupéhälsa främjas i allt större utsträckning i familje- och SUV-segment. Dock begränsar begränsad lokal fordonsproduktion och hög priskänslighet över afrikanska marknader bred adoption. Pågående smarta mobilitetsinitiativ i Förenade Arabemiraten och Saudiarabien uppmuntrar radarintegration i nästa generations elbilar och uppkopplade fordon, vilket gradvis utökar regionala möjligheter.

Marknadssegmenteringar:

Efter tillämpning

- Vitalteckenavkänning

- Förarövervakning

- Andningsfrekvensmätning

- Hjärtfrekvensmätning

- Detektering av barnnärvaro (CPD)

- Sätesbeläggningsdetektering

- Kroppspositionövervakning (i-position / ur-position)

- Säkerhetsbältesigenkänning

- Övriga

Efter fordonstyp

- Kombi

- Sedan

- MPV (Multi-Purpose Vehicle)

- MUV (Multi-Utility Vehicle)

- SUV

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Det konkurrensutsatta landskapet för marknaden för radarsystem för övervakning i kupén kännetecknas av starkt deltagande från ledande Tier-1-leverantörer, halvledartillverkare och biltillverkare som utvecklar egna radarbaserade plattformar för passagerarsäkerhet. Företag som Bosch, Continental, Valeo, Aptiv och Denso dominerar integrationen av mmWave-radarmoduler som stöder upptäckt av barnnärvaro (CPD), övervakning av vitala tecken och kartläggning av full kabinbeläggning. Halvledarledare som Infineon, NXP och Texas Instruments stärker ekosystemet med högupplösta 60 GHz och 79 GHz radarkretsar optimerade för mikrorörelsedetektion och AI-driven signalbehandling. Framväxande företag som Vayyar, Arbe Robotics, Smart Radar System och Xandar Kardian skiljer sig genom ultrabredbandsavbildning, 4D-radarfunktioner och hälsoövervakningsalgoritmer. Konkurrensen intensifieras när biltillverkare övergår till mjukvarudefinierade fordonsarkitekturer, vilket driver leverantörer att leverera skalbara radarmoduler med OTA-uppgraderbara funktioner. Strategiska partnerskap, NPUs för realtidsbearbetning och radar-AI-fusion driver innovationshastigheten och cementerar radar som en kärnteknologi i nästa generations passagerarsäkerhetssystem.

Nyckelspelaranalys:

- Vayyar Imaging Ltd.

- Continental Corporation

- microwave sensors GmbH

- LG Innotek

- Bitsensing, Inc.

- Infineon Technologies

- NOVELIC

- Aptiv

- Texas Instruments

- Smart Radar System Inc.

Senaste utvecklingen:

- I september 2024: Vayyar Imaging Ltd. Företaget avskedade dussintals anställda som en del av en strategisk förändring för att minska kassaflödet och fokusera om på kärnmarknaderna (fordon och smarta hem-sensorer).

- I december 2024, vid CES 2025, presenterade Continental en fungerande prototyp av sin biometriska in-kabinmonitor (som kombinerar radar och skärminbäddade sensorer) som spårar viktiga hälsosignaler hos alla passagerare.

- I januari 2023, meddelade Vayyar ett partnerskap med VinFast för att integrera sin in-kabin 4D-bildradar i VF 6 och VF 7 elektriska SUV:ar, vilket möjliggör radarbaserad barnnärvarodetektion (CPD) och fullständig kabinövervakning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Fordonstyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Radarbaserad fullständig kabinmedvetenhet kommer att utvecklas till ett standard säkerhetslager över globala OEM-plattformar när regleringar expanderar för CPD och avancerade DMS-funktioner.

- Multimodal sensorfusion som kombinerar radar, kamera och infraröda ingångar kommer att stärka noggrannheten i hållningsdetektion, mikrorörelsespårning och passagerarklassificering.

- mmWave 60/79 GHz radarmoduler kommer att uppnå högre rumslig upplösning med lägre strömförbrukning, vilket förbättrar användningen i kompakta fordonsinteriörer.

- AI-drivna analyser kommer att möjliggöra förutsägande välmåendebedömningar, trötthetsprognoser och adaptiv återhållsamhetsoptimering baserat på realtidsfysiologiska data.

- Mjukvarudefinierade fordonsarkitekturer kommer att tillåta OTA-uppgraderingar som låser upp nya radarbaserade funktioner utan hårdvaruförändringar.

- EV och premium OEM-plattformar kommer i allt högre grad att anta radar för personlig kabinupplevelse, klimatzonering och adaptiva komfortfunktioner.

- Kostnadsoptimerade radar-SoC:er kommer att öka penetrationen i medelklass- och instegsfordon globalt.

- 4D-bildradar kommer att få genomslag för kartläggning av flera passagerare och rörelsedifferentiering i komplexa kabinscenarier.

- Globala NCAP-program kommer att driva högre säkerhetspoängskriterier kopplade till radaraktiverade CPD- och DMS-funktioner.

- Partnerskap mellan halvledarföretag, Tier-1-leverantörer och AI-programvaruföretag kommer att påskynda kommersialiseringen av nästa generations passagerarövervakningslösningar.