Marknadsöversikt

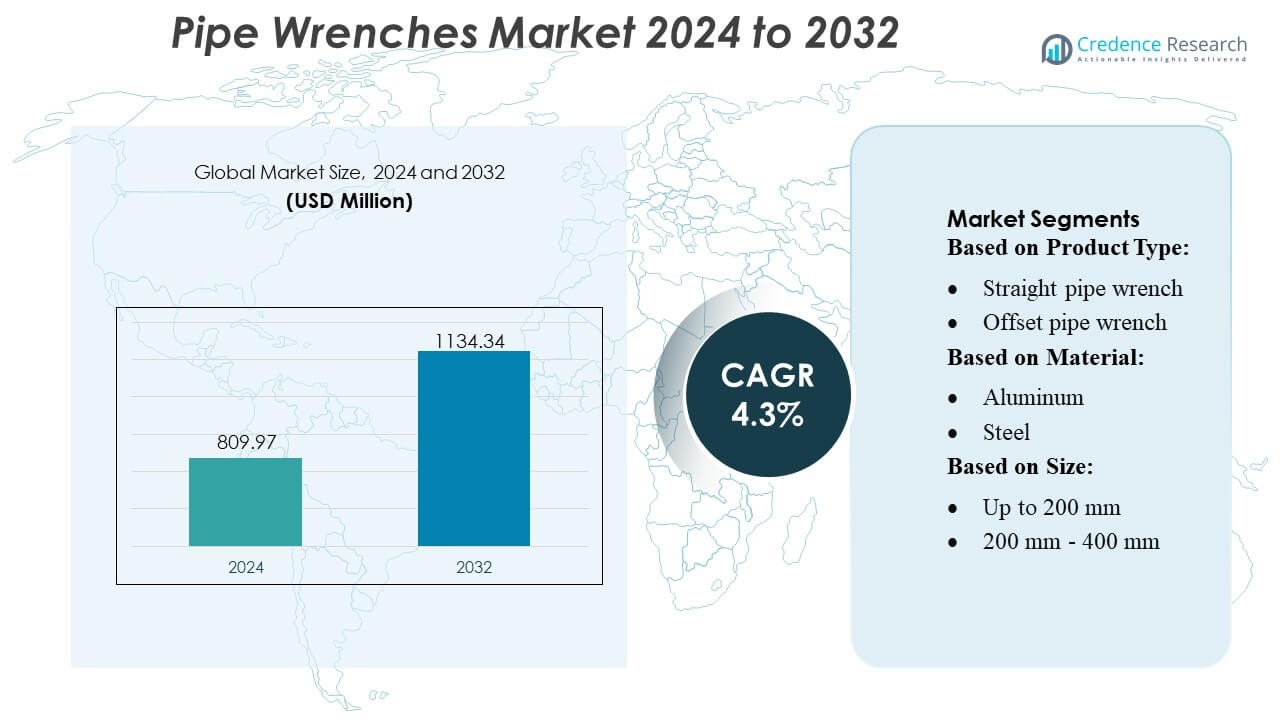

Marknadsstorleken för rörtänger värderades till 809,97 miljoner USD år 2024 och förväntas nå 1134,34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för rörtänger 2024 |

809,97 miljoner USD |

| Marknad för rörtänger, CAGR |

4,3% |

| Marknadsstorlek för rörtänger 2032 |

1134,34 miljoner USD |

Marknaden för rörtänger stöds av en konkurrenskraftig grupp av globala verktygstillverkare, leverantörer av industriell utrustning och materialinnovatörer som fortsätter att förbättra produktens hållbarhet, vridmomentseffektivitet och ergonomiska prestanda. Ledande företag fokuserar på att utöka portföljer av lätta, korrosionsbeständiga och precisionskonstruerade tänger för att betjäna VVS, HVAC, bygg- och industriella underhållsapplikationer. Strategiska prioriteringar inkluderar att stärka distributionsnätverk, påskynda produktinnovation och utnyttja e-handels tillväxt för att nå professionella och gör-det-själv-användare. Nordamerika leder den globala marknaden med en exakt andel på 38%, drivet av avancerad infrastruktur, höga verktygsanvändningsgrader och konsekventa investeringar i underhålls- och reparationsaktiviteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för rörtänger värderades till 809,97 miljoner USD år 2024 och förväntas nå 1134,34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3% under prognosperioden.

- Efterfrågan växer stadigt på grund av starka drivkrafter som modernisering av VVS, behov av industriellt underhåll och ökad användning av ergonomiska och lätta tängdesigner inom professionella applikationer.

- Viktiga trender inkluderar övergången till aluminium och kompositmaterial, ökad online-upphandling och ökad preferens för precisionskonstruerade käftar och multifunktionella tängmodeller.

- Den konkurrensutsatta landskapet stärks när tillverkare förbättrar hållbarhet, vridmomentprestanda och distributionskapacitet samtidigt som de konkurrerar mot motordrivna åtdragningsverktyg i tunga miljöer.

- Regionalt håller Nordamerika 38% av marknaden, medan segmentet med storlek 200 mm–400 mm leder produktbehovet; ökande byggaktivitet i Asien-Stillahavsområdet fortsätter att stödja långsiktig global tillväxt.

Marknadssegmenteringsanalys:

Efter produkttyp

Raka rörtänger dominerar marknaden med den största andelen på grund av deras utbredda användning inom VVS, mekaniskt underhåll och industriella installationer. Deras höga greppstyrka, kompatibilitet med olika rördiametrar och robusta konstruktion driver stark preferens bland tekniker och entreprenörer. Förskjutna och ändrörtänger vinner mark i trånga utrymmen, medan kedje- och bandtänger används i applikationer som kräver icke-märkande ytor eller oregelbundna former. Tillväxt inom olje- och gasunderhåll och uppgraderingar av kommunal vatteninfrastruktur stärker ytterligare efterfrågan på hållbara raka rörtänger över globala slutanvändarsektorer.

- Till exempel såldes 46,8 miljoner begagnade mobila enheter globalt under fjärde kvartalet 2023 inom den organiserade sekundärmarknaden (exklusive försäljning mellan privatpersoner), enligt CCS Insight. Detta representerade en ökning med 2,9 % från föregående år, vilket belyser marknadens motståndskraft och fortsatta tillväxt.

Efter Material

Stålrörnycklar har den dominerande marknadsandelen, stödda av överlägsen hållbarhet, hög vridmotstånd och lämplighet för tunga industriella miljöer. Deras långa livslängd och tillförlitlighet i högtrycksrörledningsoperationer gör dem till det föredragna valet inom bygg-, petrokemiska och försörjningssektorerna. Aluminiumnycklar får acceptans bland yrkesverksamma som söker lätta alternativ för arbete ovanför huvudet eller repetitiva uppgifter, medan plast- och kompositvarianter expanderar i applikationer som kräver korrosionsbeständighet. Ökat fokus på ergonomisk hantering och materialutveckling fortsätter att höja efterfrågan på strukturerade stålbaserade nyckeldesigner.

- Till exempel är Gazelle ett välkänt företag inom reCommerce-området för konsumentelektronik, som erbjuder inbytesservice och säljer certifierade begagnade enheter. Gazelle hade framgångsrikt bearbetat över 2 miljoner använda enheter från mer än 1 miljon kunder.

Efter Storlek

Segmentet 200 mm–400 mm står för den största marknadsandelen, drivet av dess mångsidighet inom bostadsrörmokeri, HVAC-service och allmän mekanisk reparation. Denna mellankategori balanserar greppkapacitet med manövrerbarhet, vilket gör den lämplig för tekniker som utför frekventa installationer och underhållsuppgifter. Mindre nycklar under 200 mm stödjer precisionsarbete i kompakta utrymmen, medan större storlekar över 600 mm hanterar tunga industriella rörledningar. Expanderande byggaktivitet, ökande underhåll av försörjningsnätverk och behovet av anpassningsbara verktyg fortsätter att stärka efterfrågan på medelstora rörnycklar globalt.

Viktiga Tillväxtdrivare

Ökande Rörmokeri och Infrastrukturmodernisering

Expansion av bostads-, kommersiell och kommunal infrastruktur driver stark efterfrågan på rörnycklar eftersom rörmokeri-, dränerings- och rörledningssystem genomgår kontinuerliga uppgraderingar. Entreprenörer föredrar högvridande, hållbara verktyg som stödjer frekventa installations- och reparationsuppgifter över vattenförsörjning, HVAC och avloppsnätverk. Tillväxt i renoveringsaktiviteter och antagande av standardiserade rörkopplingar accelererar ytterligare produktanvändning. Ökande investeringar i urban vattenhantering och utveckling av smarta städer fortsätter att stärka marknadens momentum, vilket positionerar rörnycklar som oumbärliga verktyg för underhållsintensiva miljöer.

- Till exempel stöds Amazon Renewed-programmet, som säljer certifierad renoverad elektronik, av sin Amazon Renewed Guarantee, en minst 90-dagars garanti som stärker konsumenternas förtroende för renoverade enheter.

Industriell Expansion och Underhållsbehov

Tillväxt inom olje- och gas-, petrokemisk, tillverknings- och kraftgenereringssektorerna driver behovet av tunga rörnycklar som kan hantera högtrycksrörledningar och stora diameteranslutningar. Anläggningar förlitar sig på dessa verktyg för rutinunderhåll, avstängningsoperationer och säkerhetsinspektioner för att säkerställa operativ kontinuitet. Ökande industriell automation och den globala strävan mot att minska stilleståndstider uppmuntrar antagandet av precisionskonstruerade nycklar med förbättrad greppstyrka och vridprestanda. Uppgraderingar i mekaniska verkstäder och fältserviceoperationer stärker den långsiktiga efterfrågan inom industriella underhållsapplikationer.

- Till exempel använder Piaggio’s Vespa Elettrica, en flaggskeppsmodell av elektrisk skoter, ett litiumjonbatteripaket med 4,2 kWh energi och levererar en toppmotoreffekt på 4 kW (kontinuerlig 3,6 kW), med ett vridmoment på 200 Nm.

Skifte mot ergonomiska och lätta verktyg

Ökande krav på arbetskraftseffektivitet och oro för teknikers utmattning driver skiftet mot lätta, ergonomiska och användarvänliga rörnyckeldesigner. Tillverkare förbättrar komforten genom förbättrad handtagsgeometri, minskad verktygsvikt och vibrationsminimerande funktioner. Aluminium och kompositmaterial vinner mark när yrkesverksamma söker verktyg som möjliggör längre användning utan att kompromissa med greppförmågan. Efterfrågan på bärbara verktygssatser bland HVAC-, VVS- och servicetekniker påskyndar också denna övergång. Detta fokus på användbarhet och arbetarsäkerhet stöder snabb antagande av moderniserade nyckeldesigner över globala marknader.

Viktiga trender & möjligheter

Antagande av avancerade material och precisionsingenjörskonst

En växande trend mot högpresterande material som aluminiumlegeringar, härdat stål och kompositer förbättrar hållbarhet, korrosionsbeständighet och greppnoggrannhet. Tillverkare investerar i precisionsbearbetning för att förbättra käkjustering och vridmomentkonsistens, vilket stöder professionella applikationer. Möjligheter uppstår för förstärkta nycklar designade för extrema arbetsförhållanden, inklusive offshore-, kemisk bearbetning- och tunga mekaniska miljöer. Denna utveckling mot avancerade konstruktionsmaterial hjälper till att differentiera varumärken och anpassar sig till branschens behov av långvariga, pålitliga verktyg.

- Till exempel erbjuder Hyundai Creta Electric, planerad för lansering 2025, två vätskekylda litiumjonbatteripaketsalternativ: ett 51,4 kWh-paket och ett 42 kWh-paket.

Tillväxt av multifunktionella och justerbara nyckeldesigner

Marknaden bevittnar en ökande efterfrågan på justerbara, multifunktionella och kompakta nyckelmodeller som effektiviserar verktygssatser och förbättrar operativ flexibilitet. Tekniker föredrar i allt högre grad verktyg som kan anpassas till flera rördiametrar och komplexa geometriska former, vilket minskar behovet av flera specialnycklar. Innovationer inom snabbjusteringsmekanismer, modulära käftar och dubbelfunktionshandtag presenterar starka möjligheter för tillverkare. Denna trend stämmer överens med det växande fokuset på produktivitet i fältet och kostnadseffektiv service över VVS-, industriella och mekaniska applikationer.

- Till exempel betonar Volkswagen Group sitt multikontinentala produktionsnätverk för sin elfordonsportfölj, och producerar batterielektriska fordon (BEV) på 18 platser över sitt globala produktionsnätverk vid slutet av 2023.

Expansion av e-handel och distribution av professionella verktyg

Digitala plattformar stärker produktens synlighet och erbjuder tekniker bredare tillgång till specialiserade nyckeltyper, vilket driver ökad onlineupphandling. Professionella verktygsåterförsäljare och OEM-märkta e-handelsportaler utökar utbudet av premium, ergonomiska och uppgiftsspecifika nycklar. Den växande antagandet av prenumerationsbaserade underhållsverktygssatser och onlineanpassningsalternativ presenterar nya möjligheter. Förbättrad digital logistik och snabba leveransmöjligheter stöder ytterligare skiftet mot onlinekanaler, vilket påskyndar marknadspenetrationen bland små entreprenörer och DIY-konsumenter.

Viktiga utmaningar

Operativa begränsningar i extrema industriella miljöer

Rörtänger står inför utmaningar i högtemperatur-, korrosiva eller högmomentmiljöer där upprepad användning påskyndar slitage, käkdeformation och halkrisker. Tung industriell användning kräver ofta specialverktyg eller motoriserade alternativ, vilket begränsar lämpligheten hos konventionella manuella skiftnycklar. Industrier som kemisk bearbetning, offshore-borrning och gruvdrift kräver förbättrade material och beläggningar för att hantera hållbarhetsproblem. Tillverkare måste kontinuerligt förbättra mekanisk styrka och korrosionsbeständighet för att bibehålla konkurrenskraften i krävande driftmiljöer.

Ökad konkurrens från motoriserade och automatiserade verktyg

Den ökande användningen av motordrivna rörverktyg, hydrauliska momentsystem och automatiserade åtdragningslösningar utgör en stor utmaning för traditionell användning av rörtänger. Dessa avancerade system erbjuder högre precision, bättre momentkontroll och minskad operatörströtthet, vilket gör dem föredragna för storskaliga industriinstallationer. När industrifaciliteter strävar efter snabbare genomloppstider och säkrare underhållsmetoder riskerar manuella skiftnycklar att tappa relevans i högpresterande miljöer. Företag måste innovera med hybrida eller förbättrade manuella designer för att effektivt konkurrera mot automatiserade alternativ.

Regional analys

Nordamerika

Nordamerika har den största andelen av den globala marknaden för rörtänger med cirka 38%, stödd av stark byggaktivitet, omfattande krav på VVS-underhåll och avancerad industriell infrastruktur. Regionen drar nytta av höga professionella verktygsanvändningsgrader inom HVAC, olja & gas och verktyg, där hållbara och högmomentnycklar förblir väsentliga. Kontinuerliga investeringar i modernisering av rörledningar, bostadsrenovering och kommunala vattenförsörjningsuppgraderingar stärker efterfrågan. Etablerade verktygstillverkare och omfattande distributionsnätverk förstärker ytterligare marknadspenetrationen, medan växande intresse för ergonomiska, lätta och precisionskonstruerade verktyg stöder stadig långsiktig tillväxt.

Europa

Europa står för cirka 27% av den globala marknaden, drivet av strikta säkerhetsstandarder, ökande industriella underhållsbehov och fortsatt investering i kommersiella och bostadsinfrastrukturuppgraderingar. Efterfrågan förblir stark i Tyskland, Storbritannien, Frankrike och de nordiska länderna där HVAC-expansion, VVS-renovering och förnybara energiprojekt kräver pålitliga handverktyg. Regionens fokus på lätta material, korrosionsbeständiga legeringar och hållbarhetsorienterad tillverkning främjar produktinnovation. Utbytescykler drivna av regelöverensstämmelse och närvaron av etablerade mekaniska serviceindustrier bidrar ytterligare till Europas stabila efterfrågan på premium rörtänger.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar ungefär 24% av den globala marknaden och fortsätter att expandera snabbt på grund av storskalig byggaktivitet, snabb urbanisering och ökande industriell produktion över Kina, Indien och Sydostasien. Infrastrukturutbyggnadsprojekt, inklusive vattenfördelningsnätverk, olja & gasledningar och industriella anläggningar, ökar verktygsförbrukningen avsevärt. Regionens växande teknikerarbetskraft och ökande användning av professionella verktyg stödjer långsiktig marknadsmomentum. Lokala tillverkningsmöjligheter och konkurrenskraftiga priser förbättrar tillgängligheten, medan modernisering av verktyg och stark tillväxt inom bostads-VVS-tjänster driver fortsatt efterfrågan över varierade tillämpningar.

Latinamerika

Latinamerika står för cirka 7% av den globala marknaden för rörtänger, understödd av pågående stadsutveckling, expansion av bostadsbyggande och gradvis modernisering av vatten- och sanitetsinfrastruktur. Efterfrågan växer stadigt i Brasilien, Mexiko, Argentina och Chile i takt med att VVS-underhållsaktiviteter ökar tillsammans med industriellt byggande. Ekonomiska svängningar och importberoende utgör utmaningar, men ett ökande intresse för hållbara verktyg i mellanklassen upprätthåller marknadsaktiviteten. Investeringar i olje- och gasfält, gruvdrift och nätverk för allmännyttiga tjänster skapar möjligheter för kategorier av tunga tänger, vilket bidrar till stabila långsiktiga marknadsutsikter över hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för nästan 4% av den globala marknaden, med efterfrågan som främst drivs av olje- och gasverksamhet, industriellt byggande och pågående expansion av kommersiell infrastruktur. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika är starkt beroende av högstyrka, korrosionsbeständiga tänger lämpade för tuffa miljöer. Utvecklingsprojekt för vattenledningar och ökat underhåll av energitillgångar stödjer ytterligare konsumtionen. Även om marknadstillväxten dämpas av ojämna ekonomiska förhållanden, fortsätter ökande investeringar i allmännyttiga tjänster, raffinaderier och stadsinfrastruktur att skapa en konsekvent efterfrågan på hållbara och högpresterande rörtänger.

Marknadssegmenteringar:

Efter produkttyp:

- Rak rörtång

- Offset rörtång

Efter material:

Efter storlek:

- Upp till 200 mm

- 200 mm – 400 mm

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för rörtänger kännetecknas av en mångfaldig blandning av globala tillverkare och industriella leverantörer, inklusive Metline Industries, RPM International Inc., Tata Steel, Georg Fischer, Merck KGaA, Eastman Chemical Company, Saint-Gobain, Popular Pipes Group of Companies, Aliaxis och Mueller Industries. Marknaden för rörtänger definieras av en blandning av etablerade globala verktygstillverkare och framväxande regionala producenter som konkurrerar genom innovation, materialframsteg och distributionsstyrka. Företagen fokuserar på att förbättra vridmomentseffektivitet, käkprecision och ergonomisk hantering för att stödja krävande applikationer inom VVS, HVAC, industriellt underhåll och byggsektorer. Investeringar i lätta legeringar, korrosionsbeständiga ytbehandlingar och precisionskonstruerade komponenter återspeglar branschens skifte mot högre prestanda och användarkomfort. Expanderande e-handelskanaler, professionella verktygspartnerskap och eftermarknadsservicenätverk intensifierar ytterligare konkurrensen. När modernisering av infrastruktur och industriell expansion accelererar världen över, betonar tillverkare produktens tillförlitlighet, förlängd livslängd och mångsidiga design för att stärka marknadspositionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Metline Industries

- RPM International Inc.

- Tata Steel

- Georg Fischer

- Merck KGaA

- Eastman Chemical Company

- Saint-Gobain

- Popular Pipes Group of Companies

- Aliaxis

- Mueller Industries

Senaste utvecklingen

- I oktober 2025 förvärvade Georg Fischer (GF) VAG Group för CHF, vilket stärker dess Flow Solutions-plattform, särskilt inom infrastruktursektorn.

- I juni 2025 slutförde Prysmian förvärvet av Channell Commercial Corporation, en amerikansk tillverkare av termoplastiska inneslutningar och fibermanagement, för ett baspris med justeringar, vilket stärker Prysmian’s Digital Solutions och stöd för bredbands-/telekomnätverk med Channells amerikanska tillverkning och produkter som valv och inneslutningar.

- I mars 2025 har Baker Hughes och Petrobras ingått partnerskap i ett teknikutvecklingsprogram för att skapa stresskorrosionsresistenta flexibla rör med en livslängd på 30 år.

- I maj 2024 meddelade Westlake Pipe & Fittings en betydande expansion i Wichita Falls, TX, med tillägg av en 190 000 kvadratfot stor anläggning för molekylärt orienterade PVC (PVCO) rör, ett starkare, mer hållbart alternativ till standard-PVC, vilket förbättrar deras portfölj för vatteninfrastruktur med minskad materialanvändning och bättre prestanda.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på produkttyp, material, storlek och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig efterfrågan driven av pågående modernisering av VVS och infrastruktur.

- Tillverkare kommer i allt högre grad att anta lätta aluminium- och kompositmaterial för att förbättra användarkomforten.

- Digitala försäljningskanaler kommer att expandera ytterligare när tekniker övergår till att köpa verktyg online.

- Precisionskonstruerade käftar och förbättrade vridmekanismer kommer att få större betydelse i professionella tillämpningar.

- Industriella underhållsoperationer kommer fortsätta att driva adoptionen av kraftiga skiftnyckelvarianter.

- Multifunktionella och justerbara skiftnyckeldesigner kommer att attrahera användare som söker mångsidiga verktygssatser.

- Växande byggaktivitet i framväxande ekonomier kommer att stärka global marknadspenetration.

- Tillverkning med fokus på hållbarhet och återvinningsbara material kommer att få mer uppmärksamhet i branschen.

- Ergonomiska förbättringar kommer att förbli en prioritet för att minska trötthet vid långvarig användning i fält.

- Produktdifferentiering kommer i allt högre grad att förlita sig på hållbarhet, prestandakonsistens och varumärkespålitlighet.