Marknadsöversikt

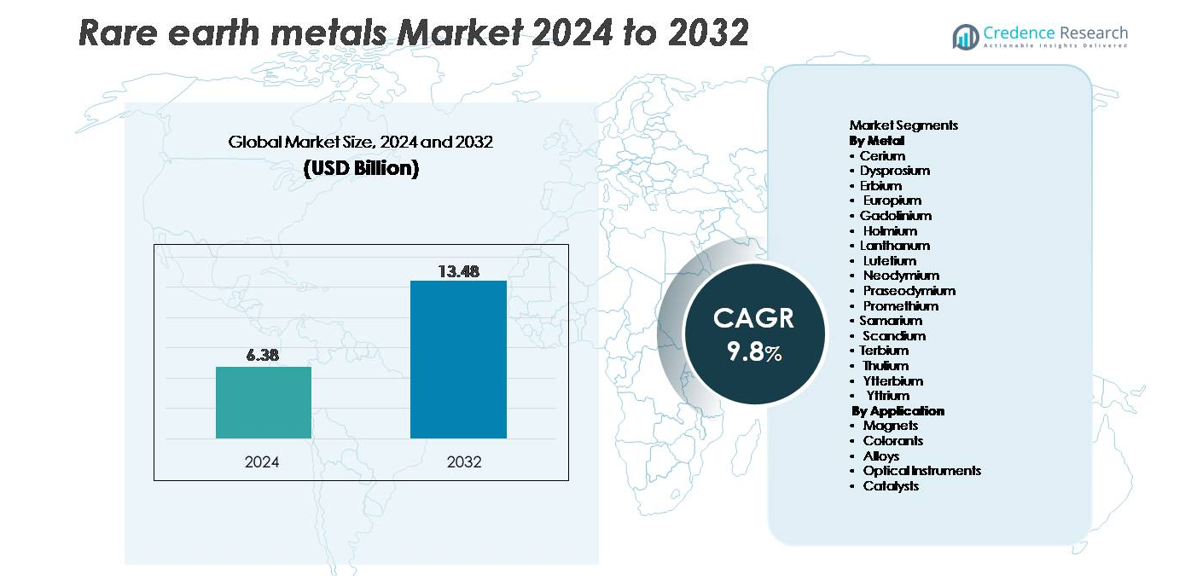

Den globala marknaden för sällsynta jordartsmetaller värderades till 6,38 miljarder USD år 2024 och förväntas nå 13,48 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Sällsynta Jordartsmetaller 2024 |

USD 6,38 miljarder |

| Marknad för Sällsynta Jordartsmetaller, CAGR |

9,8% |

| Marknadsstorlek för Sällsynta Jordartsmetaller 2032 |

USD 13,48 miljarder |

Marknaden för sällsynta jordartsmetaller formas av en blandning av globalt integrerade producenter och framväxande gruvspecialister. Ledande aktörer som Lynas Corporation Ltd., China Minmetals Rare Earth Co., Baotou Jinmeng Rare Earth Co., Iluka Resources Limited, Arafura Resources Ltd., Northern Minerals Limited, Alkane Resources Ltd., Greenland Minerals and Energy Ltd., Indian Rare Earths Limited och Canada Rare Earth Corporation driver industrins utveckling genom ökad gruvkapacitet, förädlingsteknik och bearbetning av magnetmaterial. Asien-Stillahavsområdet dominerar marknaden med över 70% andel, tack vare Kinas omfattande förädlingsinfrastruktur och tillverkningsbas för magneter. Nordamerika och Europa påskyndar strategiska projekt för att minska importberoendet, medan Australien stärker sin position som en viktig leverantör utanför Kina.

Marknadsinsikter

- Den globala marknaden för sällsynta jordartsmetaller värderades till 6,38 miljarder USD år 2024 och förväntas nå 13,48 miljarder USD år 2032, med en CAGR på 9,8% under prognosperioden.

- Efterfrågan fortsätter att öka på grund av stark konsumtion av NdFeB-magneter, som innehar den största segmentandelen, drivet av elbilsmotorer, vindturbiner och industriell automation. Den ökande användningen i katalysatorer, flygplanslegeringar och fotoniska material stärker ytterligare den totala marknadstillväxten.

- Viktiga trender inkluderar snabb antagning av återvinning och urban gruvdrift, avancerade separationsteknologier och ökande investeringar i icke-kinesiska raffinaderier för att förbättra leveranskedjans motståndskraft.

- Konkurrensen intensifieras när aktörer som Lynas, China Minmetals, Baotou Jinmeng, Iluka, Arafura och Northern Minerals utökar gruvkapacitet och nedströmsbearbetning; dock kvarstår miljöregleringar, höga kapitalkostnader och leveranskoncentration som stora begränsningar.

- Asien-Stillahavsregionen står för över 70% av den globala andelen, följt av Nordamerika med 14% och Europa med 12%, vilket återspeglar stark tillverkning av nedströmsmagneter och växande regionala diversifieringsinsatser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Metall

Neodym förblir det dominerande metallsegmentet och fångar den största andelen på grund av dess kritiska roll i tillverkningen av högpresterande NdFeB-permanenta magneter som används i elbilars drivmotorer, industriella automationssystem och direktdrivna vindturbiner. Den ökande användningen av elektriska drivlinor och högpresterande generatorer stärker efterfrågan på neodym och dess beroenden av praseodym och dysprosium, som förbättrar termisk stabilitet. Lantan och cerium bibehåller stadig konsumtion i katalysatorer och polerpulver, medan skandium får fäste i flygplanslegeringar. Tunga sällsynta jordartsmetaller som terbium och ytterbium expanderar gradvis, drivet av avancerad avbildning, fotonik och magnetkylforskning.

- Till exempel använder Hitachi Metals’ NdFeB-magnetlinjer neodymblandade legeringar som uppnår koercivitetsnivåer över 1 200 kA/m, medan Airbus har testat skandium-aluminiumlegeringar som innehåller upp till 0,4% skandium för att förbättra draghållfastheten med mer än 50% i flygkomponenter.

Efter Applikation

Magneter representerar det ledande applikationssegmentet och står för den högsta marknadsandelen då NdFeB- och SmCo-magneter förblir oumbärliga för elbilsmotorer, robotik, vindturbin-generatorer och högdensitetselektronik. Deras överlägsna magnetiska styrka, lätta struktur och höga koercivitet driver konsekvent antagning i nästa generations mobilitet och förnybara energisystem. Katalysatorer följer som ett stort segment, stödd av lantan- och ceriumbaserade formuleringar som används i petroleumraffinering och emissionskontroll. Legeringar visar ökande efterfrågan från flygindustrin och additiv tillverkning, medan optiska instrument och färgämnen bibehåller nischad men växande användning över lasrar, fosforer och displayteknologier.

- Till exempel förlitar sig Teslas permanentmagnetmotorer på NdFeB-magneter som levererar energiprodukter över 52 MGOe, medan GE Vernovas 12-MW Haliade-X offshore-turbin använder magnetaggregat som innehåller mer än 600 kg sällsynta jordartsmetallmagneter per nacelle.

VIKTIGA TILLVÄXTFÖRARE:

Ökande Efterfrågan från Elfordon och Högpresterande Magneter

Den accelererande adoptionen av elfordon (EV), hybridkraftsystem och högpresterande industrimotorer förblir den starkaste tillväxtdrivaren för marknaden för sällsynta jordartsmetaller. Neodym, praseodym, dysprosium och terbium är nödvändiga för att producera NdFeB permanentmagneter, som levererar överlägsen magnetisk styrka och hållbarhet som krävs för dragmotorer, robotik och automationssystem. När globala EV-försäljningar överstiger tiotals miljoner enheter årligen, ökar OEM-tillverkarna långsiktig upphandling av magnetklassade sällsynta jordartsmetaller för att stabilisera tillgången. Vindkraftinstallationer förstärker ytterligare efterfrågan, särskilt direktdrivna turbiner som starkt förlitar sig på neodymberikade magneter för förbättrad vridmomentdensitet och minskat underhåll. Konsumentelektronik, inklusive smartphones, wearables och datacenterkylningsteknologier, kräver också högprecisionsmagneter, vilket driver kontinuerlig konsumtion över flera sektorer. Regeringsmandat som stöder elektrifiering, utbyggnad av förnybar energi och energieffektiva system förstärker strukturell efterfrågetillväxt. Tillsammans befäster dessa trender högpresterande magnetmaterial som den primära katalysatorn för långsiktig konsumtion av sällsynta jordartsmetaller.

- Till exempel använder Toyotas senaste e-Axle-motorer avancerade neodymreducerade NdFeB-magneter som uppnår typiska energiprodukter i intervallet 30-40 MGOe för kommersiellt fordonsbruk, medan Vestas 15-MW offshore-turbinplattformar innehåller hundratals kilogram (potentiellt över 800 kg i vissa designer) av sällsynta jordartsmetallmagneter per enhet för att upprätthålla hög vridmoment och lågt underhåll.”

Ökande Användning av Sällsynta Jordartsmetaller i Katalysatorer, Legeringar och Avancerade Materialsystem

Sällsynta jordartsmetaller upplever betydande efterfrågetillväxt inom raffinaderikatalysatorer, flygplanslegeringar, optiska system och försvarsteknologier, vilket bildar en diversifierad drivkraft utöver magneter. Cerium och lanthan är oumbärliga för fluidkatalytisk krackning (FCC) i oljeindustrin, vilket stöder renare bränsleproduktion och utsläppskontrollregler globalt. Samtidigt möjliggör scandium-aluminiumlegeringar exceptionell styrka-till-vikt-prestanda för flygstrukturer, additiv tillverkning och nästa generations mobilitetsplattformar. Europium, terbium och yttrium behåller relevans i fosforer för högpresterande skärmar, lasrar och sensorsystem som används i medicinsk avbildning, försvarsoptik och industriell metrologi. När materialvetenskapen utvecklas, utvidgar framväxande applikationer som magnetisk kylning, solid-state-batterier och kvantkommunikationsteknologier ytterligare den adresserbara marknaden för utvalda sällsynta jordartselement. Dessa faktorer stärker tillsammans efterfrågan på diversifierade sällsynta jordartsbaserade material anpassade till högprecisions-, lättvikts- och energieffektiva ingenjörskrav över flera industrier.

- Till exempel producerar Rio Tintos pilotlinje för skandium-aluminiumlegering legeringsbarrer som innehåller 0,4–0,6 % skandium, vilket ökar sträckgränsen med över 150 MPa, medan UOP:s FCC-katalysatorformuleringar innehåller ceriumoxidnivåer upp till 3 viktprocent för att förbättra katalytisk aktivitet.

Strategiska regeringspolicys som stöder försörjningskedjans säkerhet och regional gruvdrift

Globala regeringar prioriterar i allt högre grad sällsynta jordartsmetaller som strategiska resurser på grund av deras oumbärliga roll i försvarssystem, förnybar energi och avancerad elektronik. Denna erkännande driver nationella policys som stöder diversifierad gruvdrift, raffinering och magnettillverkning utanför traditionella regioner med dominerande utbud. USA, Europeiska unionen, Japan, Australien och Indien har lanserat incitamentsprogram, skatteavdrag och offentlig-privata partnerskap för att etablera pålitliga försörjningskedjor och minska importberoendet. Investeringar riktar sig mot nya gruvdriftsoperationer, separationsanläggningar, återvinningssystem och tillverkningsnav för slutanvändning såsom magnetanläggningar och batteriprekursoranläggningar. Dessa initiativ hjälper till att stabilisera marknadstillgängligheten samtidigt som de främjar teknologiskt oberoende för kritiska sektorer. Försvarsmyndigheter integrerar också strategier för lagring av sällsynta jordartsmetaller för att säkra oavbruten försörjning för missilstyrning, radarkomponenter och högprecisionssensorer. När geopolitiska påtryckningar intensifieras blir statligt stödd försörjningskedjeresiliens en kraftfull strukturell tillväxtdrivare för den globala marknaden för sällsynta jordartsmetaller.

VIKTIGA TRENDER & MÖJLIGHETER:

Expansion av återvinning, urban gruvdrift och cirkulära magnetsystem

En stor möjlighet uppstår från storskalig återvinning av sällsynta jordartsmetaller från uttjänt elektronik, vindkraftverk, motorer och industriell utrustning. Traditionell gruvdrift står inför begränsningar som miljöpåverkan, komplex malmbearbetning och långa igångsättningstider, vilket gör återvunna sällsynta jordartsmetaller till ett alltmer attraktivt alternativ. Avancerade hydrometallurgiska och lösningsmedelsextraktionstekniker möjliggör selektiv återvinning av neodym, dysprosium och terbium från NdFeB-magneter med förbättrad renhet och effektivitet. Urban mining-program över Europa, Nordamerika och Östasien utökar insamlingsramar för små elektroniska enheter, vilket hjälper till att fånga betydande mängder magnetmaterial som tidigare kasserats. Företag kommersialiserar också slutna kretslopp för magnet-till-magnet-återvinningssystem som minskar energiförbrukningen och kringgår tidiga steg i malmbearbetningen. När hållbarhetsregler skärps och tillverkare söker låga koldioxidråvaror blir återvinning en stor långsiktig tillväxtmöjlighet och en stabiliserande faktor för tillgången på sällsynta jordartsmetaller.

- Till exempel visade Hitachis pilotprogram för återvinning av sällsynta jordartsmetaller i början av 2010-talet upp teknik som kunde bearbeta cirka 100 HDD-enheter per timme med maskiner och uppnå höga återvinningsgrader av neodym från de extraherade magneterna.

Teknologiska innovationer inom magnettillverkning, separationskemi och legeringsingenjörskonst

Framsteg inom magnettillverkning, separationskemi och materialteknik skapar betydande möjligheter för specialiserade tillämpningar av sällsynta jordartsmetaller. Korn-gränsdiffusionstekniker minskar användningen av dysprosium samtidigt som magnetens prestanda förbättras vid höga arbetstemperaturer, vilket möjliggör kostnadseffektiv skala för elfordon och industriella motorer. Genombrott inom lösningsmedelsextraktion, membranfiltrering och jonbytesystem förbättrar effektiviteten och miljöpåverkan av raffineringsprocesser, vilket hanterar historiska begränsningar kring avfallshantering och kemisk intensitet. I legeringar påskyndar integration av skandium i aluminiumstrukturer antagandet inom flygindustrin tack vare förbättrad draghållfasthet, svetsbarhet och utmattningsmotstånd. Innovationer inom fotoniska material, luminescerande filmer och laser-kristaller öppnar ny efterfrågan på erbium, ytterbium, europium och terbium inom optisk sensorteknik, fiberförstärkare och precisionsinstrumentering. Dessa teknologiska framsteg driver konsumtionen av sällsynta jordartsmetaller av premiumkvalitet och öppnar upp för högvärdiga ingenjörstillämpningar.

- Till exempel minskar Shin-Etsu Chemicals diffusionsbehandlade NdFeB-magneter dysprosiumförbrukningen med nästan 50 % samtidigt som de bibehåller driftstemperaturer över 200°C, och Neo Performance Materials lösningsmedelsextraktionskretsar bearbetar över 14 000 ton sällsynta jordartsråvaror årligen.

Tillväxt inom försvar, rymd och kvantteknologier driver efterfrågan på strategiska material

Försvars-, rymd- och kvantteknologiekosystem genererar fortsatt högvärdiga möjligheter för sällsynta jordartsmetaller tack vare deras exceptionella magnetiska, optiska och termiska egenskaper. Permanenta magneter stödjer missilaktuatorer, flygplansstyrsystem, radarplattformar och styrkomponenter som kräver extrem tillförlitlighet. Sällsynta jordartsdopade kristaller som ytterbium, erbium och holmium möjliggör högkraftslasrar, nattvisionsoptik och avancerade sensorarrayer. Inom rymdsektorn stärker lätta sällsynta jordartslegeringar satellitstrukturer och framdrivningskomponenter designade för extrema temperaturmiljöer. Framväxande kvantkommunikations- och datorteknologier förlitar sig på sällsynta jordartsjoner för ultrastabila optiska övergångar och säker informationsbearbetning. När försvarsmodernisering och rymdutforskning intensifieras globalt, växer efterfrågan på höggradiga sällsynta jordartsmetaller i kritiska applikationer stadigt, vilket presenterar betydande långsiktiga marknadsmöjligheter.

VIKTIGA UTMANINGAR:

Försörjningskoncentration, geopolitiska risker och begränsad raffineringskapacitet

Marknaden för sällsynta jordartsmetaller står inför en stor utmaning på grund av extrem försörjningskoncentration i gruvdrift, separation och bearbetningsstadier. En enda region dominerar den globala raffineringskapaciteten, vilket skapar sårbarheter för importländer och industrier som är beroende av magnetkvalitetsoxider och metaller. Geopolitiska spänningar, handelsrestriktioner eller förändringar i exportpolitik kan störa nedströms tillverkning, särskilt inom elfordonsmotorer, vindturbin-komponenter och försvarsteknologier. Att utveckla alternativa raffineringsnav kräver betydande kapitalutgifter, komplexa miljögodkännanden och långa ledtider, vilket begränsar kortsiktig diversifiering. Dessa begränsningar skapar prisvolatilitet, försörjningsosäkerhet och långsiktig risk för industrier som är beroende av stabil tillgång på sällsynta jordartsmetaller.

Miljömässiga, Regulatoriska och Avfallshanteringsbegränsningar inom Gruvdrift och Bearbetning

Utvinning och separation av sällsynta jordartsmetaller är fortfarande miljöintensiv, med radioaktiva biprodukter, hög kemikalieförbrukning och komplexa avfallshanteringskrav. Strängare miljöregleringar i flera regioner ökar efterlevnadskostnaderna, försenar projektens tidslinjer och begränsar möjligheten för nya gruvdriftsoperationer. Samhällen och tillsynsmyndigheter kräver förbättrade hållbarhetspraxis, inklusive avloppsvattenbehandling, utsläppskontroll, hantering av gruvavfall och åtaganden för markåterställning. Även om modern teknik minskar miljöpåverkan, är storskalig implementering fortfarande utmanande. Dessa frågor begränsar takten för kapacitetsutbyggnad för gruvdrift och raffinering, vilket begränsar den globala leveransflexibiliteten. När efterfrågan ökar utgör miljöbegränsningar en betydande barriär för att uppnå balanserade leveranskedjor för sällsynta jordartsmetaller.

Regional Analys

Asien-Stillahavsregionen (APAC)

Asien-Stillahavsregionen dominerar marknaden för sällsynta jordartsmetaller och står för över 70% av den globala andelen, drivet av Kinas överväldigande ledarskap inom gruvdrift, separation och tillverkning av magneter. Kina kontrollerar majoriteten av den globala raffineringskapaciteten och upprätthåller stark inhemsk efterfrågan från sina EV-, vindenergi-, konsumentelektronik- och industrisektorer. Japan och Sydkorea bidrar avsevärt genom produktion av högvärdiga magneter och avancerad materialteknik. Växande investeringar i Indien och Australien stärker ytterligare den regionala leveransbasen. Regeringspolitik som stödjer leveransoberoende, utökade gruvlicenser och nedströms bearbetningsprojekt håller APAC fast positionerat som det globala navet för produktion och konsumtion av sällsynta jordartsmetaller.

Nordamerika

Nordamerika innehar cirka 14% av den globala marknaden, stödd av strategiska regeringsinitiativ för att återuppbygga inhemska gruv- och separationskapaciteter. USA leder den regionala tillväxten med investeringar i bearbetning av neodym-praseodym, tillverkning av magneter och försvarsmaterialförsörjning. Policyramar som Defense Production Act och incitament för ren energi påskyndar efterfrågan över EV-motorer, vindturbiner och högpresterande elektronik. Samarbete mellan gruvföretag, magnetproducenter och teknikutvecklare stärker den regionala leveranskedjans motståndskraft. Ökad användning av avancerade flyg- och rymdlegeringar och försvarssystem beroende av sällsynta jordartsmetaller ökar ytterligare konsumtionen, vilket positionerar Nordamerika som ett snabbt växande efterfrågecenter trots begränsad raffineringskapacitet.

Europa

Europa representerar ungefär 12% av den globala marknadsandelen, stödd av stark efterfrågan från förnybar energi, elektrisk mobilitet och industriell automation. Länder som Tyskland, Frankrike och Storbritannien driver konsumtionen genom att expandera EV-produktion och offshore vindinstallationer som kräver högstyrka NdFeB-magneter. EU:s Critical Raw Materials Act uppmuntrar diversifierad sourcing, återvinningsinfrastruktur och lokaliserad magnetproduktion för att minska importberoendet. Avancerad forskning inom fotonik, katalysatorer och flyg- och rymdlegeringar stärker användningen av specialiserade sällsynta jordartsmetaller inom högteknologiska industrier. Trots begränsad uppströmskapacitet driver Europas fokus på hållbarhet, cirkularitet och strategisk autonomi stadig tillväxt i konsumtionen av sällsynta jordartsmetaller.

Latinamerika

Latinamerika står för 4 % av den globala marknaden, med efterfrågan främst driven av industriell bearbetning, fordonskomponenter och framväxande investeringar i förnybar energi. Brasilien och Argentina leder den regionala aktiviteten, utnyttjar den växande antagandet av elfordon, efterfrågan på raffinaderikatalysatorer och expansionen av lokal elektronikmontering. Geologiska undersökningar i Brasilien och Chile framhäver i allt högre grad lovande fyndigheter av sällsynta jordartsmetaller, vilket lockar internationellt intresse för prospektering. Begränsad raffineringskapacitet, regulatoriska förseningar och infrastrukturbegränsningar begränsar dock den inhemska bearbetningsskalan. När regionala regeringar främjar mineralutveckling och övergångar till ren energi, stärker Latinamerika gradvis sin roll inom globala värdekedjor för sällsynta jordartsmetaller.

Mellanöstern & Afrika (MEA)

MEA har en uppskattad marknadsandel på 4 %, understödd av ökande prospekteringsaktiviteter och strategiskt intresse för sällsynta jordartsresurser. Afrikanska nationer—inklusive Sydafrika, Madagaskar och Tanzania—har betydande outnyttjade fyndigheter, vilket drar investeringar för utveckling uppströms. Efterfrågan i Mellanöstern ökar stadigt på grund av diversifieringsstrategier inom flygindustrin, ren energiteknik och högpresterande industriella system. Regionen står dock inför utmaningar med att etablera storskalig raffineringskapacitet och nedströms tillverkning. Regeringsstödda initiativ och partnerskap med globala gruvföretag fortsätter att förbättra projektens genomförbarhet. MEA:s långsiktiga tillväxtpotential förblir stark när länder strävar efter att integrera sig djupare i leveranskedjan för sällsynta jordartsmetaller.

Marknadssegmenteringar:

Efter metall

- Cerium

- Dysprosium

- Erbium

- Europium

- Gadolinium

- Holmium

- Lantan

- Lutetium

- Neodym

- Praseodym

- Prometium

- Samarium

- Skandium

- Terbium

- Thulium

- Ytterbium

- Yttrium

Efter användning

- Magneter

- Färgämnen

- Legeringar

- Optiska instrument

- Katalysatorer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för sällsynta jordartsmetaller kännetecknas av stark dominans av vertikalt integrerade producenter, expanderande globala gruvinitiativ och ökande investeringar i nedströms magnettillverkning. Kina förblir centrum för konkurrens genom ledande företag som kontrollerar gruvdrift, separation, oxidraffinering och NdFeB-magnetproduktion, vilket möjliggör kostnadseffektivitet och säker leverans. Internationella aktörer i Australien, USA och Kanada fortsätter att utveckla nya gruv- och bearbetningsprojekt för att diversifiera globala källor. Företag fokuserar alltmer på högrenade oxider, återvunna magnetmaterial och speciallegeringar för att fånga värde i elbilsmotorer, vindkraftverk och försvarsteknologier. Strategiska partnerskap mellan gruvbolag, magnettillverkare och bil-OEM:er stärker försörjningskedjans motståndskraft, medan regeringar påskyndar finansiering och regleringsstöd för inhemska bearbetningsnav. När tekniken utvecklas intensifieras konkurrensen kring högpresterande magneter, avancerad separationskemi och miljöansvariga raffineringsmetoder, vilket positionerar innovation och försörjningssäkerhet som de centrala konkurrensdifferentierarna på marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Lynas Corporation Ltd.

- Baotou Jinmeng Rare Earth Co.

- Iluka Resources Limited

- Northern Minerals Limited

- Arafura Resources Ltd

- China Minmetals Rare Earth Co., Ltd

- Greenland Minerals and Energy Ltd

- Alkane Resources Ltd

- Indian Rare Earths Limited

- Canada Rare Earth Corporation

Senaste utvecklingen:

- I oktober 2025 meddelade Lynas en investering på 180 miljoner A$ för att bygga en dedikerad anläggning för separation av tunga sällsynta jordartsmetaller i Malaysia för att bearbeta ~5 000 ton per år av tungt sällsynt jordartsråmaterial, med målet att minska beroendet av kinesisk raffinaderiinfrastruktur.

- I oktober 2025 samlade Northern Minerals in 60,5 miljoner A$ för att främja sitt Browns Range-projekt för tunga sällsynta jordartsmetaller.

- I augusti 2025 hade Arafura tidigare genomfört en kapitalanskaffning (~70,2 miljoner A$ i den första delen) för att stödja sitt flaggskeppsprojekt Nolans Rare Earths Project, ett kritiskt steg mot slutligt investeringsbeslut.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Metall, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Den globala efterfrågan på NdFeB-magneter kommer att fortsätta öka i takt med att antagandet av elfordon, robotik och vindkraftsinstallationer accelererar världen över.

- Regeringar kommer att utöka strategiska policyer för att bygga inhemska gruv-, raffinaderi- och magnettillverkningskapaciteter.

- Återvinning och urban gruvdrift kommer att bli en viktig sekundär försörjningskälla, vilket minskar beroendet av primär utvinning.

- Nya raffineringsteknologier kommer att förbättra effektiviteten, minska miljöpåverkan och öka produktionen av högrenade oxider.

- Flyg-, försvars- och rymdteknologier kommer att öka konsumtionen av tunga sällsynta jordartsmetaller för precisionsoptik och högpresterande legeringar.

- Diversifiering av leveranskedjan utanför Kina kommer att intensifieras genom nya projekt i Australien, USA, Kanada och Afrika.

- Magnet-till-magnet-återvinningssystem kommer att skalas upp, vilket möjliggör cirkulär produktion för elfordonsmotorer och industriell utrustning.

- Kvantteknologier och avancerad fotonik kommer att utöka specialefterfrågan på element som erbium, ytterbium och europium.

- Långsiktiga kontrakt mellan OEM-tillverkare och gruvbolag kommer att bli vanliga för att säkerställa materialtillgänglighet.

- Hållbarhet, spårbarhet och låga koldioxidutsläpp vid bearbetning kommer att framträda som centrala konkurrensfördelar för globala leverantörer.