Marknadsöversikt

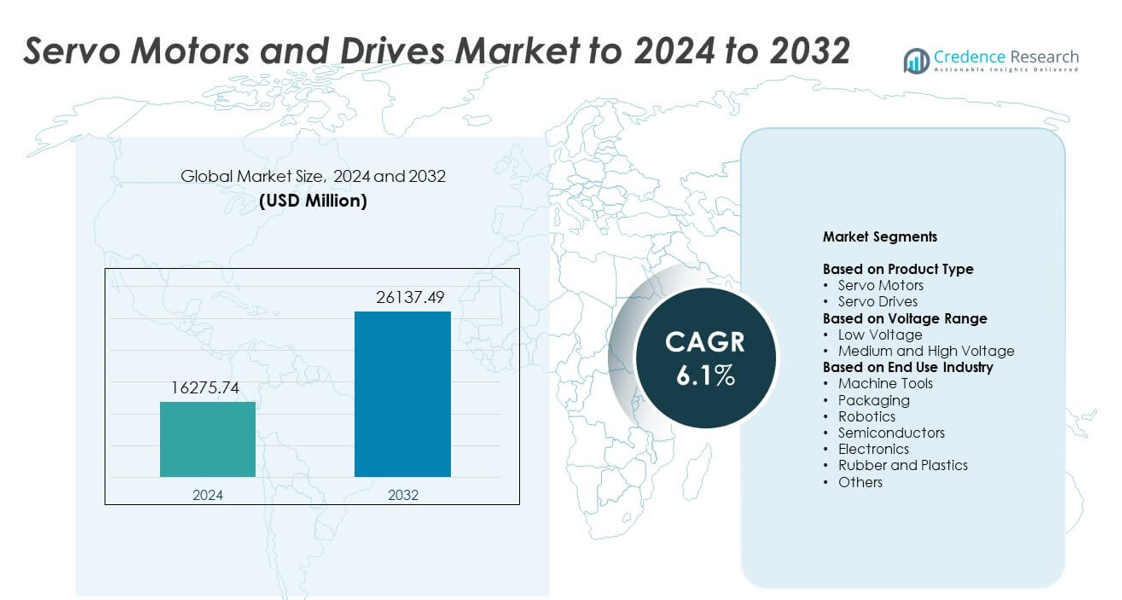

Marknaden för servomotorer och drivsystem värderades till 16275,74 miljoner USD år 2024 och förväntas nå 26137,49 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för servomotorer och drivsystem 2024 |

16275,74 miljoner USD |

| Marknad för servomotorer och drivsystem, CAGR |

6,1% |

| Marknadsstorlek för servomotorer och drivsystem 2032 |

26137,49 miljoner USD |

Marknaden för servomotorer och drivsystem inkluderar ledande aktörer som ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion och Ingenia Cat. Dessa företag konkurrerar genom högprecisionsrörelsesystem, energieffektiva drivsystem och digitala kontrollplattformar designade för modern automation. Deras fokus på robotik, halvledarverktyg och avancerade produktionslinjer stöder en stadig global efterfrågan. Asien och Stillahavsområdet ledde marknaden 2024 med cirka 34% andel på grund av storskalig industriell expansion, följt av Nordamerika med ungefär 32% andel och Europa med nästan 29% andel, vilket återspeglar stark adoption inom mogna automationssystem.

Marknadsinsikter

- Marknaden för servomotorer och drivsystem nådde 16275,74 miljoner USD år 2024 och förväntas nå 26137,49 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,1%.

- Ökad automation inom robotik, förpackning, verktygsmaskiner och halvledarutrustning driver stark efterfrågan, där robotik har den största slutanvändningsandelen på cirka 28% år 2024.

- Viktiga trender inkluderar adoption av smarta servodrivsystem med realtidsövervakning, ökad efterfrågan på kompakta högmomentdesigner och bredare användning av energieffektiva system i digitala fabriker.

- Marknaden förblir konkurrenskraftig när stora leverantörer expanderar digitala kontrollplattformar, förbättrar encoderprecision och bildar partnerskap med automationsintegratörer för att stärka global närvaro.

- Asien och Stillahavsområdet ledde marknaden med 34% andel år 2024, följt av Nordamerika med 32% och Europa med 29%, medan servodrivsystem dominerade produktsegmentet med cirka 58% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Servodrivsystem hade den dominerande positionen år 2024 med cirka 58% andel. Stark adoption kom från ökad efterfrågan på precisionsrörelsestyrning över automatiserade produktionslinjer. Servodrivsystem stödjer snabbare respons, högre momentprecision och bättre energianvändning, vilket hjälpte tillverkare att uppgradera äldre system. Servomotorer såg stadig tillväxt på grund av ökad användning i kompakt maskineri och robotik, men deras andel förblev lägre än drivsystem eftersom många industrier endast ersatte kontrollenheter snarare än hela motor-drivsystem.

- Till exempel erbjuder Mitsubishi Electrics MELSERVO-J5 servoförstärkare en hastighetsfrekvensrespons på 3,5 kHz. De stöder märkutgångar från 0,1 kW till 7 kW för servodriftskontroll.

Efter Spänningsområde

Lågspänningsenheter ledde servomotorer och drivmarknaden 2024 med nästan 71% andel. Bred användning inom förpackning, elektronikmontering och lätta industriella system stödde denna ledning. Lågspänningslösningar erbjuder säkrare drift, enklare integration och lägre installationskostnader, vilket uppmuntrar till antagande i små och medelstora automatiseringsprojekt. Medel- och högspänningsenheter växte inom tunga industrier men förblev mindre på grund av högre kostnader och begränsad användning i specialiserade högkraftsapplikationer som metallformning och stora transportsystem.

- Till exempel täcker Omrons 1S servosystem ett effektområde från 50 W till 15 kW. Det använder en 23-bitars högupplöst absolut encoder för exakt lågspänningsrörelsestyrning.

Efter Slutanvändarindustri

Robotik framträdde som den ledande slutanvändarsegmentet 2024 med nästan 28% andel. Stark efterfrågan kom från ökande fabriksautomation, växande installationer av kollaborativa robotar och högre precisionsbehov inom elektronik- och fordonsmontering. Robotikapplikationer förlitar sig starkt på servosystem för noggrannhet, repeterbarhet och smidig rörelse, vilket ökade segmentets tillväxt. Verktygsmaskiner, förpackning och halvledarutrustning följde på grund av snabb modernisering av produktionslinjer, medan gummi, plast och andra industrier fortsatte gradvis antagande med lägre volymer.

Viktiga Tillväxtdrivare

Ökande Efterfrågan på Industriell Automation

Automatiseringsexpansion inom tillverkning, elektronik och logistik driver starkt upptag av servomotorer och drivsystem. Företag moderniserar anläggningar för att förbättra noggrannhet, minska avfall och öka hastighet, vilket ökar beroendet av högprecisionsrörelsesystem. Tillväxt inom robotik, CNC-verktyg och automatiserade förpackningslinjer stärker också efterfrågan. Många industrier skiftar från manuella processer till smart produktion, och detta skifte positionerar servosystem som väsentliga komponenter för stabil, effektiv och repeterbar rörelsestyrning.

- Till exempel når Panasonics MINAS A6 servodrifter en responsbandbredd på 3,2 kHz för snabb kontroll. Utvalda A6-motorer körs i hastigheter upp till 6500 rpm med 23-bitars encoders.

Framsteg inom Precisionsrörelsetekniker

Förbättrade encodersystem, kompakta motordesigner och digitala kontrollplattformar stödjer bredare användning av servolösningar. Modern produktion kräver stramare toleranser och dynamisk hastighetskontroll, vilket ökar attraktionskraften hos avancerade servoarkitekturer. Högupplöst feedback och realtidsövervakning förbättrar prestanda över olika maskiner. Dessa innovationer minskar stilleståndstid, skärper noggrannhet och hjälper operatörer att upprätthålla produktkvalitet, vilket driver företag att ersätta äldre teknologier med nya servobaserade rörelsesystem.

- Till exempel erbjuder Renishaws RESOLUTE absoluta encoder linjär upplösning ner till 1 nm. Den bibehåller denna fina upplösning vid hastigheter upp till 100 m/s i servoaxlar.

Tillväxt inom Robotik över Industrier

Ökande användning av industriella och kollaborativa robotar stärker efterfrågan på servomotorer och drivsystem. Robotikapplikationer är beroende av snabb respons, hög vridmomentdensitet och stabil fleraxlig kontroll, vilket matchar servoförmågor. Fordons-, elektronik- och lagerföretag använder robotar för att öka effektiviteten och hantera repetitiva eller högriskuppgifter. Denna ökning av robotinstallationer, kombinerad med expanderande småskala automatiseringsprojekt, placerar servosystem i centrum för modern robotik rörelsestyrning.

Viktiga Trender och Möjligheter

Skifte mot Energieffektiva Servosystem

Tillverkare antar energibesparande servodrifter med regenerativa funktioner för att minska energianvändningen och stödja hållbarhetsmål. Denna trend stämmer överens med stigande elkostnader och miljöstandarder över regioner. Avancerade motorer med lägre värmeförlust och högre effektivitet attraherar industrier som strävar efter att minska driftskostnaderna. Växande regeringsfokus på energieffektiv maskineri utökar möjligheterna för leverantörer som erbjuder optimerade servoteknologier.

- Till exempel sträcker sig Bosch Rexroths IndraDrive M kraftenheter från 18 kW till 120 kW. De använder energibesparande linjeregenerering för att mata tillbaka bromsenergi till elnätet.

Integration av IIoT och Smart Övervakning

Servosystem kopplas i allt högre grad till industriella nätverk för att stödja prediktivt underhåll och realtidsdiagnostik. Smarta drifter hjälper operatörer att spåra belastningsförhållanden, hastighetsmönster och felhistorik, vilket förbättrar produktionsplaneringen och minskar risken för stillestånd. Antagandet av molnanslutna och Ethernet-baserade servoplattformar växer när fabriker skiftar mot digitala arbetsflöden. Denna integration skapar nya möjligheter för avancerad analys och fjärrstyrningsmöjligheter.

- Till exempel stöder Rockwell Automations Kinetix 5700 med Integrated Motion en minsta basuppdateringsfrekvens på 1 ms. Denna snabba EtherNet/IP-cykel möjliggör noggrann servoomonitorering och realtidsdiagnostik för varje axel.

Expansion av Kompakta och Lätta Designer

Miniatyriserade servomotorer möter behoven inom elektronikmontering, medicintekniska produkter och kompakta robotar. Tillverkare söker mindre enheter med hög vridmomentdensitet och stabil positioneringsnoggrannhet. Denna trend stödjer flexibla produktionslayouter och utrymmesbegränsade maskiner. Växande efterfrågan på portabla automationverktyg och precisionsmikromaskiner påskyndar antagandet av dessa kompakta servolösningar.

Viktiga Utmaningar

Höga Initiala Investeringar i Avancerade System

Servomotorer och drifter har högre initialkostnader än konventionell rörelseutrustning, vilket begränsar antagandet bland små och medelstora tillverkare. Installation, inställning och integration kräver specialiserade färdigheter, vilket ökar den totala projektkostnaden. Företag med begränsade budgetar skjuter upp uppgraderingar trots effektivitetsvinster. Denna kostnadsbarriär bromsar moderniseringen i utvecklingsregioner och påverkar utbytescykler.

Komplex Installation och Behov av Teknisk Expertis

Servosystem kräver exakt installation, parameterinställning och kontinuerlig övervakning för optimal prestanda. Många anläggningar saknar utbildade tekniker, vilket ökar risken för fel och stillestånd under implementeringen. Kompatibilitetsproblem med äldre maskiner skapar också integrationsutmaningar. Dessa tekniska hinder bromsar antagandet i industrier som övergår från grundläggande automation till avancerad rörelsestyrning.

Regional Analys

Nordamerika

Nordamerika hade cirka 32% andel av marknaden för Servomotorer och Drifter år 2024. Starkt antagande kom från avancerad automation inom bil-, elektronik- och flygindustrin. Regionen drar nytta av utbredd användning av robotik, CNC-maskiner och rörelsestyrningsplattformar över stora produktionsanläggningar. Växande investeringar i digitala fabriker och ökande efterfrågan på högprecisionsutrustning fortsätter att stödja marknadsexpansionen. Närvaron av stora teknikleverantörer och starka trender inom industriell modernisering håller Nordamerika som en ledande bidragsgivare till implementering av servosystem.

Europa

Europa tog nästan 29% andel år 2024, drivet av stark automationsmognad i Tyskland, Italien och Frankrike. Hög efterfrågan i bilfabriker, förpackningslinjer och halvledarverksamheter stöder servoinförandet. Regionens fokus på energieffektiva maskiner och Industri 4.0 påskyndar uppgraderingar till avancerade servodrifter. Stark regleringspress för högpresterande, lågutsläppande industriell utrustning ökar användningen av precisionsrörelsesystem. Tung tillverkning och robotikdistribution förstärker ytterligare Europas position som en nyckelmarknad för servoteknologier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde tillväxtmomentum med cirka 34% andel år 2024, stödd av storskaliga tillverkningsnav i Kina, Japan, Sydkorea och Indien. Expanderande elektronikproduktion, ökande robotinstallationer och starka investeringar i fabriksautomation driver snabb antagning. Regionens växande halvledar- och förpackningssektorer är starkt beroende av högprecisionsservosystem. Statliga incitament för smarta fabriker och ökande arbetskostnadstryck uppmuntrar snabbare mekanisering. Dessa faktorer gör Asien och Stillahavsområdet till den mest dynamiska och snabbast expanderande regionala marknaden.

Latinamerika

Latinamerika stod för cirka 3% andel år 2024, med efterfrågan som stadigt ökar inom bilkomponenter, livsmedelsbearbetning och förpackningsanläggningar. Länder som Brasilien och Mexiko fortsätter att automatisera produktionslinjer för att förbättra effektiviteten och minska operativa förluster. Antagandet förblir gradvis på grund av budgetbegränsningar, men moderniseringsprogram i industriella kluster stöder marknadsexpansion. Ökande import av industrirobotar och CNC-maskiner ökar också behovet av avancerade servodrifter och motorer i regional tillverkning.

Mellanöstern och Afrika

Mellanöstern och Afrika hade nästan 2% andel år 2024, vilket återspeglar ett tidigt men växande antagande av automation. Efterfrågan stärks i sektorer som olja och gas, metaller och logistik, där precisionskontroll förbättrar operativ säkerhet och produktivitet. Investeringar i nya tillverkningszoner, särskilt i Gulf-länderna, stöder ökad användning av servosystem. Begränsad teknisk expertis och högre installationskostnader bromsar bredare penetration, men pågående industriella diversifieringsinsatser fortsätter att skapa långsiktiga tillväxtmöjligheter.

Marknadssegmenteringar:

Efter Produkttyp

- Servomotorer

- Servodrifter

Efter Spänningsområde

- Lågspänning

- Medel- och högspänning

Efter Slutanvändarindustri

- Verktygsmaskiner

- Förpackning

- Robotik

- Halvledare

- Elektronik

- Gummi och Plast

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för servomotorer och drivsystem har nyckelaktörer som ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion och Ingenia Cat. Marknaden visar stark konkurrens då företag fokuserar på avancerade rörelsestyrningsteknologier, energieffektiva arkitekturer och digitala drivplattformar som stöder realtidsövervakning. Leverantörer stärker sina portföljer genom förbättrad vridmomentdensitet, snabbare svarssystem och kompakta motordesigner anpassade för automatiserad utrustning. Många tillverkare investerar i programvarudrivna styrfunktioner och integrerade säkerhetsfunktioner för att möta moderna produktionsbehov. Strategiska partnerskap med robotikföretag, maskinbyggare och automationsintegratörer hjälper till att bredda deras marknadsräckvidd. Kontinuerliga uppgraderingar av kodernoggrannhet, kommunikationsprotokoll och kraftoptimering stödjer också starkare differentiering i en snabbt utvecklande industriell automationsmiljö.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

- ABB

- Delta Electronics

- Fuji Electric

- Danfoss

- Bosch Rexroth

- Advanced Motion Controls

- Hitachi

- Baumueller

- Allied Motion

- Ingenia Cat

Senaste utvecklingen

- År 2025 lanserade Allient Pyxmos-servofamiljen för att utöka sitt högpresterande rörelsestyrningssortiment för robotik och industriell automation

- År 2025 introducerade Bosch Rexroth ctrlX DRIVE-systemet utan skåp, ett IP65-servosystem som flyttar drivsystemen ut ur styrskåpet och minskar utrymme och kabelbehov med upp till 90 %.

- År 2024 utfärdade ABB en uppdaterad ACS180-katalog för maskindrivsystem, som positionerar den kompakta drivplattformen för exakt hastighets- och vridmomentkontroll i små maskiner och OEM-rörelseapplikationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Spänningsområde, Slutanvändarindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när fabriker ökar automatiseringen över produktionslinjer.

- Antagandet av robotik kommer att öka och driva efterfrågan på högprecisionsservosystem.

- Kompakta och lätta servodesigner kommer att få bredare användning i utrymmesbegränsade maskiner.

- Energieffektiva drivsystem kommer att se starkare upptagning på grund av ökande behov av strömbesparing.

- Smarta servoplattformar med realtidsövervakning kommer att växa med digital fabriksanpassning.

- Halvledar- och elektronikproduktion kommer att driva högre efterfrågan på fleraxliga servon.

- Tillväxten i produktionen av elfordon kommer att öka användningen av servon i montering och testning.

- Ersättning av äldre rörelsesystem kommer att accelerera i åldrande industrianläggningar.

- Servoleverantörer kommer att utöka tjänstebaserade modeller som prediktivt underhållsstöd.

- Framväxande marknader kommer att anta servosystem snabbare när arbetskostnader och automatiseringsbehov