Marknadsöversikt

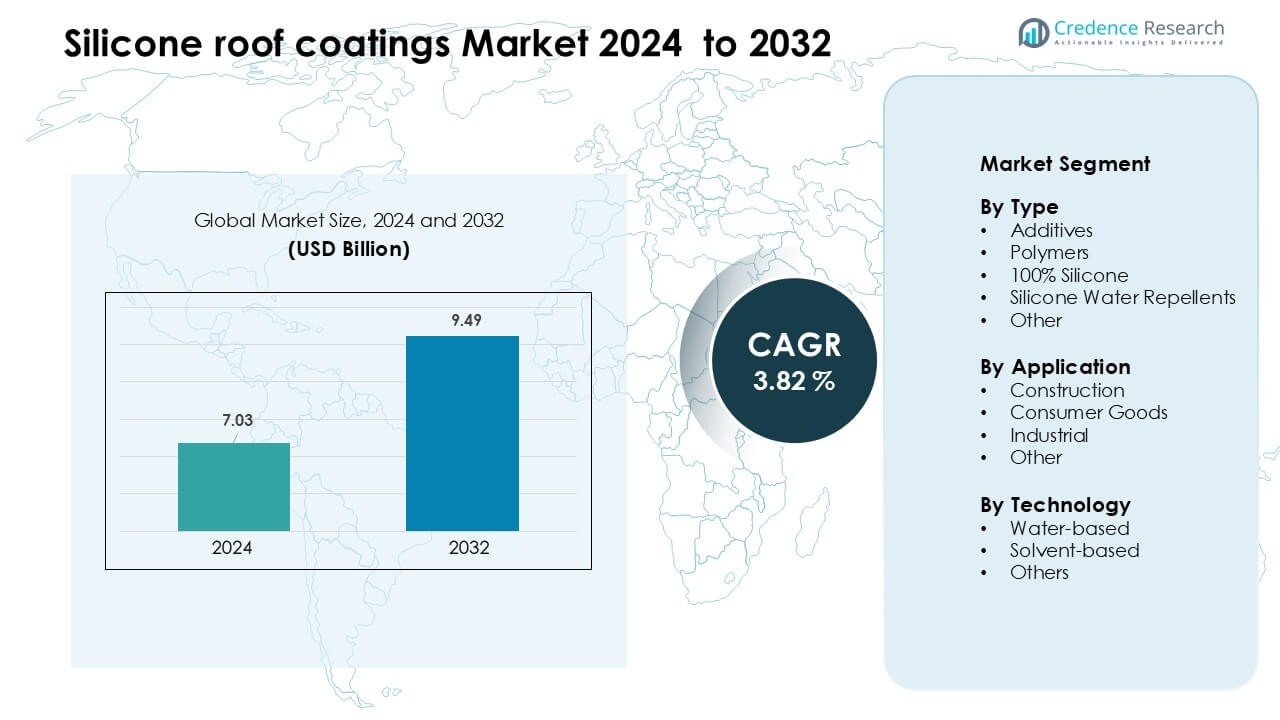

Marknaden för silikonbaserade takbeläggningar värderades till 7,03 miljarder USD år 2024 och förväntas nå 9,49 miljarder USD år 2032, med en tillväxttakt (CAGR) på 3,82 % under prognosperioden.

| RAPPORTATTRIBUTE |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Silikonbaserade Takbeläggningar 2024 |

7,03 miljarder USD |

| Marknadstillväxt för Silikonbaserade Takbeläggningar, CAGR |

3,82 % |

| Marknadsstorlek för Silikonbaserade Takbeläggningar 2032 |

9,49 miljarder USD |

Marknaden för silikonbaserade takbeläggningar formas av ledande företag som PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc., och DOW. Dessa aktörer konkurrerar genom avancerade beläggningsteknologier, starka distributionsnätverk och ökande investeringar i reflekterande och låga VOC-formuleringar. Produktinnovation fokuserar på hållbarhet, UV-stabilitet och förbättrad prestanda för kommersiell takrenovering. Nordamerika förblev den ledande regionen år 2024, med cirka 38 % marknadsandel tack vare hög retrofit-aktivitet, starka entreprenörsekosystem och utbredd användning av svala taksystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för silikonbaserade takbeläggningar värderades till 7,03 miljarder USD år 2024 och förväntas nå 9,49 miljarder USD år 2032, med en tillväxttakt (CAGR) på 3,82 % under prognosperioden.

- Tillväxten drivs av ökande efterfrågan på energieffektiva tak, expansion av renoveringsprojekt och strängare regler som främjar låga VOC- och reflekterande beläggningssystem i kommersiella byggnader.

- Viktiga trender inkluderar snabb antagande av svala takstandarder, ökad användning i stora industri- och logistikfaciliteter och starka möjligheter i regioner med hög värmebelastning och åldrande infrastruktur.

- Konkurrensen förblir hög då ledande företag fokuserar på hållbara 100% silikonformuleringar, förbättrad UV-resistens och bredare entreprenörspartnerskap, medan prismedvetenhet och substratkompatibilitetsproblem fungerar som begränsningar.

- Nordamerika hade cirka 38 % marknadsandel år 2024 som den ledande regionen, medan 100% silikon ledde typsegmentet med nästan 41 % andel, stödd av tung kommersiell och industriell användning.

Marknadssegmenteringsanalys:

Efter Typ

100% silikon ledde marknaden för silikonbaserade takbeläggningar år 2024 med nästan 41 % andel. Stark efterfrågan kom från fastighetsägare som söker långvarig UV-stabilitet, hög reflekteringsförmåga och stark resistens mot stående vatten. Denna typ fick bred användning i kommersiella tak eftersom den förlänger livslängden och minskar kylbelastningen. Polymerer och silikonvattenavvisare avancerade som kostnadseffektiva alternativ för lättare skydd, medan tillsatser stödde förbättrad vidhäftning och härdning. Tillväxten över typsegmentet fortsatte att drivas av ökande retrofitprojekt och behovet av hållbara skyddslager i åldrande taksystem.

- Till exempel, Henry Companys Pro-Grade 988 silikonbeläggning härdar på bara 15 minuter under regnsäkra förhållanden enligt dess tekniska datablad, samtidigt som den fortfarande ger permanent motstånd mot stående vatten.

Efter applikation

Byggsektorn dominerade marknaden 2024 med cirka 58% andel. Denna sektor expanderade när bostads-, kommersiella och industriella byggnader antog silikonbeläggningar för att minska energikostnader och fördröja fullständiga takbyten. Byggföretag föredrog dessa beläggningar på grund av snabbare installation och starkt vädermotstånd, vilket hjälpte till att förbättra projektens tidslinjer. Konsumentvaror och industriella applikationer växte för utrustningsytor och lagringsstrukturer. Efterfrågan över applikationer ökade när regeringar främjade svala taklösningar för att hantera värmeöar och stödja hållbarhetsmål i urbana områden.

- Till exempel har Enercons EnerFlex SP 300 100%-silikonbeläggning, som används på ett kommersiellt/industriellt tak, ett solreflektionsindex (SRI) på 110, och i en fältapplikation, sänkte den inomhustermostatmätta temperaturen från ~77 °F till ~72 °F över en vecka, vilket översattes till en minskning av 2,733 kWh i HVAC-förbrukning.

Efter teknik

Vattenbaserad teknik hade den största andelen 2024 med ungefär 52%. Entreprenörer valde vattenbaserade formuleringar eftersom de erbjuder lägre VOC-nivåer, säkrare hantering och snabbare torktider under takrestaurering. Dessa beläggningar fick fotfäste i regioner med strikta luftkvalitetsregler och hög efterfrågan på miljöanpassade material. Lösningsmedelsbaserade beläggningar förblev relevanta för hårda klimat som kräver starkare kemiskt motstånd, medan andra framväxande teknologier växte inom nischreparation och specialbeläggningsuppgifter. Marknadstillväxten över teknologier drevs av stigande gröna byggnadsstandarder och övergången mot energieffektiva taklösningar.

Viktiga tillväxtdrivare

Ökad efterfrågan på energieffektiva tak

Efterfrågan på energieffektiva taksystem fortsätter att stärka marknaden för silikonbeläggningar. Byggnadsägare och anläggningschefer föredrar silikonbeläggningar eftersom de reflekterar mer solljus och sänker inomhustemperaturer, vilket hjälper till att minska kylbelastningen i varma regioner. Många kommersiella platser väljer dessa reflekterande system för att minska långsiktig energianvändning och fördröja fullständiga takbyten. Ökad medvetenhet om värmeöeffekter i städer driver företag att anta svala taklösningar. Regeringar i flera regioner främjar också reflekterande beläggningar genom koder och incitamentsprogram. Dessa faktorer uppmuntrar till omfattande uppgraderingar i äldre kommersiella och industriella byggnader, vilket driver på en stadig produktanvändning.

- Till exempel rapporterar Henry Company att deras TropiCool® 887 100% silikonbeläggning bibehåller reflektivitet även efter 3,000 timmar av accelererad UV-exponering, med uppmätt termisk emittans på 0,90 i oberoende tester.

Utökning av takrestaureringsprojekt

Aktiviteten inom takrenovering ökar när fastighetsägare söker kostnadseffektiva alternativ till fullständigt takbyte. Silikonbeläggningar stödjer denna förändring eftersom de fungerar bra på åldrande membran, plåttak och asfaltsystem. Beläggningarna förlänger takets livslängd genom att förbättra UV-motstånd, blockera fukt och minska ytans försämring. Renoveringsprojekt gör det också möjligt för entreprenörer att slutföra arbetet snabbare, vilket begränsar driftstopp för företag. Stramare budgetar inom kommersiella anläggningar ökar ytterligare preferensen för renoveringslösningar. När industrilokaler, lager och köpcentra expanderar, skapar deras långa takspann storskaliga möjligheter för silikonbaserade renoveringssystem.

- Till exempel återställde Gaco’s S20-silikonsystem ett 177 000 kvadratfot stort plåttak på RKI i Houston och förlängde takets livslängd med ytterligare 20 år under dess fullständiga systemgaranti, vilket eliminerade behovet av att riva av det.

Miljömässigt och Regulatoriskt Stöd

Miljöpolicys fortsätter att stärka efterfrågan på låga VOC- och miljövänliga takmaterial. Vattenbaserade silikonbeläggningar uppfyller dessa mål genom att erbjuda säkrare hantering och färre utsläpp under appliceringen. Grönbyggnadscertifieringar som LEED uppmuntrar också användningen av reflekterande taksystem, vilket hjälper silikonbeläggningar att få bredare acceptans. Många städer främjar svala tak för att minska urban värme och förbättra lokal klimatresiliens. Dessa regler driver byggföretag att övergå till hållbara beläggningsmaterial. Växande investeringar i gröna renoveringsprogram inom kommersiella byggnader ökar ytterligare efterfrågan och stöder marknadens expansion.

Viktig Trend & Möjlighet

Antagande av Svala Tak och Hållbara Byggnadspraxis

Standarder för svala tak fortsätter att forma efterfrågan när regeringar och stora företag strävar efter att minska energianvändningen och stödja klimatmål. Silikonbeläggningar erbjuder hög reflektivitet och långsiktigt väderskydd, vilket gör dem idealiska för byggnader som söker grönbyggnadsmärkningar. Fler kommersiella utvecklare inkluderar nu reflekterande beläggningar i renoveringscykler för att förbättra termisk komfort och uppnå operativa besparingar. När oro för värmeöar växer, främjar städer i Nordamerika, Europa och Asien efterlevnad av svala tak genom uppdaterade byggnormer. Dessa förändringar skapar en stark möjlighet för silikonbeläggningar i både nya installationer och ombyggnader.

- Till exempel är GAF’s UniSeal® Extreme Silicone listad av CRRC med en initial solreflektion på 0,83 och en termisk emittans på 0,90, vilket gör det möjligt för byggnader att uppfylla strikta kriterier för svala tak enligt Kaliforniens Title-24 och LEED-krediter för värmeö-mitigering.

Tillväxt av Stora Kommersiella och Industriella Anläggningar

Lager, datacenter, logistiknav och tillverkningsanläggningar expanderar över hela världen, vilket skapar starka möjligheter för silikonbeläggningar på tak. Dessa stora strukturer drar nytta av beläggningar som motstår vattenansamling, UV-nedbrytning och termisk stress. Många anläggningsoperatörer använder silikonbeläggningar för att hålla taktemperaturerna stabila och minska kylkostnaderna för byggnader med stora spann. Ökningen av e-handelslager och sista milens leveranscenter ökar ytterligare efterfrågan. När industriområden uppgraderar åldrande tak, får silikonbeläggningar acceptans som ett lågt underhålls- och långvarigt skyddslager, vilket stärker långsiktiga tillväxtutsikter.

- Till exempel användes Progressive Materials’ HS-3200 högsolida silikonbeläggning på ett 160 000 kvadratfot stort lagerprojekt, där reflektivitetsmätningar efter applicering med ASTM C1549 registrerade en initial solreflektion på 0,88, vilket möjliggör energieffektivitet för stora industriella byggnader.

Viktig Utmaning

Kompatibilitets- och Ytförberedelseproblem

Inte alla befintliga takytor är fullt kompatibla med silikonbeläggningar, vilket komplicerar installationen för många entreprenörer. Vissa underlag kräver omfattande rengöring, reparationer eller grundfärgslager innan silikon appliceras, vilket ökar projektets tid och kostnad. Byggnader med instängd fukt eller allvarliga strukturella skador löper högre risk för misslyckanden efter beläggning. Dessa bekymmer gör fastighetsägare försiktiga och begränsar användningen på vissa högriskytor. Inkonsekventa appliceringsmetoder över regioner skapar också variations i prestanda. Som ett resultat saktar antagandet ner i fall där ytpreparation är dyr eller där utbildade installatörer är begränsade.

Priskänslighet och konkurrens från alternativa beläggningar

Silikontakbeläggningar kostar ofta mer i förväg än akryl- eller polyuretanalternativ, vilket skapar priskänslighet i kostnadsfokuserade marknader. Många småföretag och bostadsägare väljer billigare beläggningar även om silikonprodukter erbjuder högre hållbarhet. Konkurrerande teknologier fortsätter att förbättra UV-resistens och vattenprestanda, vilket minskar silikonets fördel. Marknader med låga arbetskostnader föredrar också billigare beläggningar för storskaliga projekt. Denna konkurrens pressar tillverkare att differentiera genom garantier, förbättrade formuleringar och entreprenörsutbildning. Hög prismedvetenhet bland köpare fungerar som en begränsning och saktar ner antagandet i priskänsliga regioner.

Regional analys

Nordamerika

Nordamerika ledde marknaden för silikontakbeläggningar 2024 med nästan 38% andel. Stark antagning kom från kommersiella byggnader, lager och industrifaciliteter som söker energibesparingar och förlängning av takets livslängd. Regionens strikta VOC-regler stödde bredare användning av vattenbaserade silikonbeläggningar, medan höga utgifter på ombyggnadsprojekt ökade efterfrågan. Växande värmeöproblem uppmuntrade stora städer att främja reflekterande taksystem. Expanderande e-handelslogistikhubbar och datacenter ökade ytterligare användningen. USA förblev den viktigaste bidragsgivaren på grund av stora takytor, starka entreprenörsnätverk och stadiga investeringar i hållbara takuppgraderingar.

Europa

Europa stod för cirka 26% andel 2024, drivet av stränga miljöregler och regionens starka fokus på gröna byggcertifieringar. Länder som Tyskland, Storbritannien och Frankrike antog silikonbeläggningar över kommersiella strukturer för att förbättra energiprestanda och minska koldioxidavtryck. Renovering av åldrande industrtak stödde stadig tillväxt, medan offentliga byggnader alltmer övergick till svala taklösningar. Ökad medvetenhet om värmereduktion och långsiktiga kostnadsfördelar uppmuntrade bredare användning i södra Europa. Regionens engagemang för hållbart byggande och material med låg VOC höll silikonbeläggningar i stark efterfrågan.

Asien-Stillahavsområdet

Asien-Stillahavsområdet hade cirka 24% andel 2024 och noterade den snabbaste tillväxten på grund av snabb urban utveckling, expanderande tillverkningsanläggningar och stigande energikostnader. Kina, Indien, Japan och Sydkorea ökade antagandet när kommersiella komplex och industriparker sökte hållbara och reflekterande taklösningar. Växande byggaktivitet och varma klimatförhållanden uppmuntrade användning av silikonbeläggningar för att hantera värmelast. Utländska investeringar i logistikhubbar och stora detaljhandelsplatser ökade efterfrågan. Regionens skifte mot energieffektiva byggmaterial och stark upptagning av takrestaureringslösningar stärkte långsiktig marknadsexpansion.

Latinamerika

Latinamerika fångade nästan 7% andel år 2024, stödd av ökande restaureringsprojekt i kommersiella och industriella byggnader. Länder som Brasilien, Mexiko och Chile använde silikonbeläggningar för att förbättra UV-motstånd och skydda tak i högtemperaturområden. Växande preferens för underhållsfria taklösningar bidrog till ökad användning. Budgetbegränsningar drev många fastighetsägare mot restaurering istället för fullständig takbyte, vilket gynnade silikonbeläggningar. När medvetenheten om energieffektiva material ökade, antog fler utvecklare reflekterande system. Marknadstillväxten förblev stabil trots ekonomiska fluktuationer och beroende av importerade råvaror.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade cirka 5% andel år 2024, med efterfrågan stödd av extrema värmeförhållanden och stark kommersiell infrastrukturaktivitet. Silikonbeläggningar fick användning i köpcentrum, hotell, lager och industriella komplex på grund av deras förmåga att motstå UV-strålning och termisk stress. Gulfstaterna ökade användningen av reflekterande tak för att hantera kylbehov. Afrikas kommersiella utveckling och lagerexpansion stödde måttlig tillväxt. Begränsad entreprenörsmedvetenhet och högre produktkostnader bromsade bredare penetration, men långsiktiga möjligheter förblev starka när regeringar främjade energieffektiva byggmaterial.

Marknadssegmenteringar:

Efter Typ

- Tillsatser

- Polymerer

- 100% Silikon

- Silikon Vattenavvisare

- Övriga

Efter Användning

- Byggnation

- Konsumtionsvaror

- Industriell

- Övriga

Efter Teknologi

- Vattenbaserad

- Lösningsmedelsbaserad

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för silikon takbeläggningar kännetecknas av stark konkurrens bland globala kemiföretag och specialiserade taklösningsleverantörer. Nyckelaktörer som PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc., och DOW fokuserar på att expandera premium silikonformuleringar som ger hög reflektion, långsiktigt UV-motstånd och stark väderbeständighet. Många företag investerar i FoU för att förbättra motståndet mot stående vatten och utveckla låga VOC, vattenbaserade teknologier som uppfyller strängare miljöregler. Partnerskap med takentreprenörer, garantistödda restaureringssystem och nationella distributionsnätverk stärker marknadsräckvidden. Flera tillverkare utökar också produktionskapaciteten och introducerar integrerade takrestaureringssystem för att stödja den växande kommersiella efterfrågan. När renoverings- och svala takprogram ökar globalt, fokuserar konkurrensen på prestandapålitlighet, appliceringseffektivitet och erbjudanden om förlängd livslängd.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- PPG Industries (USA)

- Wacker Chemie AG (Tyskland)

- HITAC ADHESIVES & COATINGS (Indien)

- The Sherwin-Williams Company (USA)

- BASF SE (Tyskland)

- SIKA AG (Schweiz)

- Neogard (USA)

- Akzo Nobel N.V. (Nederländerna)

- RPM International Inc. (USA)

- DOW (USA)

Senaste Utvecklingen

- I oktober 2025 visade Wacker upp sina högteknologiska silikoner (inklusive för beläggningar) vid ett handelsarrangemang och betonade nya keramiska silikongrader som används i krävande applikationer. Detta signalerar pågående innovation inom silikonmaterial som kan påverka segmenten för byggnads-takbeläggningar.

- I oktober 2025 visade AkzoNobel vid METALCON 2025 upp energihärdande och silikonmodifierade rullbeläggningar (CERAM-A-STAR® och relaterad teknik), med fokus på hållbarhet och reflekterande/värmehanterande egenskaper som är relevanta för tak/belagda metallbyggnadshöljen.

- I september 2025 lanserade Dow en ny avancerad silikonprodukt, DOWSIL™ EG-4175 Silicone Gel (4 september 2025), en högtemperatur, högpålitlig silikon gel designad för kraftelektronik i elfordon och förnybar energi. Även om den är riktad mot elektronik signalerar lanseringen Dows fortsatta investeringar i silikonkemier och globala försörjnings-/kanalrörelser som kan påverka tillgängligheten och innovationen av silikonpolymerer som används i elastomeriska takbeläggningsformuleringar. (Dow har tidigare också utsett auktoriserade distributörer för silikonelastomeriska takbeläggningskemier under tidigare år.)

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Teknik och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på silikon takbeläggningar kommer att öka när fler byggnader antar cool-roof-system.

- Renoveringsprojekt kommer att expandera när fastighetsägare föredrar kostnadseffektiv förlängning av takets livslängd.

- Vattenbaserade silikonbeläggningar kommer att få genomslag på grund av strängare VOC-regleringar.

- Stora industri- och logistikfaciliteter kommer att driva stark adoption över stora ekonomier.

- Teknologiska uppgraderingar kommer att förbättra hållbarhet, reflekterande egenskaper och fuktmotstånd.

- Tillverkare kommer att stärka entreprenörsutbildningsprogram för att säkerställa konsekvent applikationskvalitet.

- Premium 100% silikonformuleringar kommer att förbli det föredragna valet för kommersiella tak.

- Hållbarhetsmål kommer att driva byggare att anta reflekterande beläggningar för energibesparingar.

- Framväxande marknader i Asien-Stillahavsområdet och Latinamerika kommer att registrera snabbare långsiktig tillväxt.

- Konkurrensen kommer att öka när fler företag utökar kapaciteten och lanserar avancerade beläggningssystem.