Marknadsöversikt

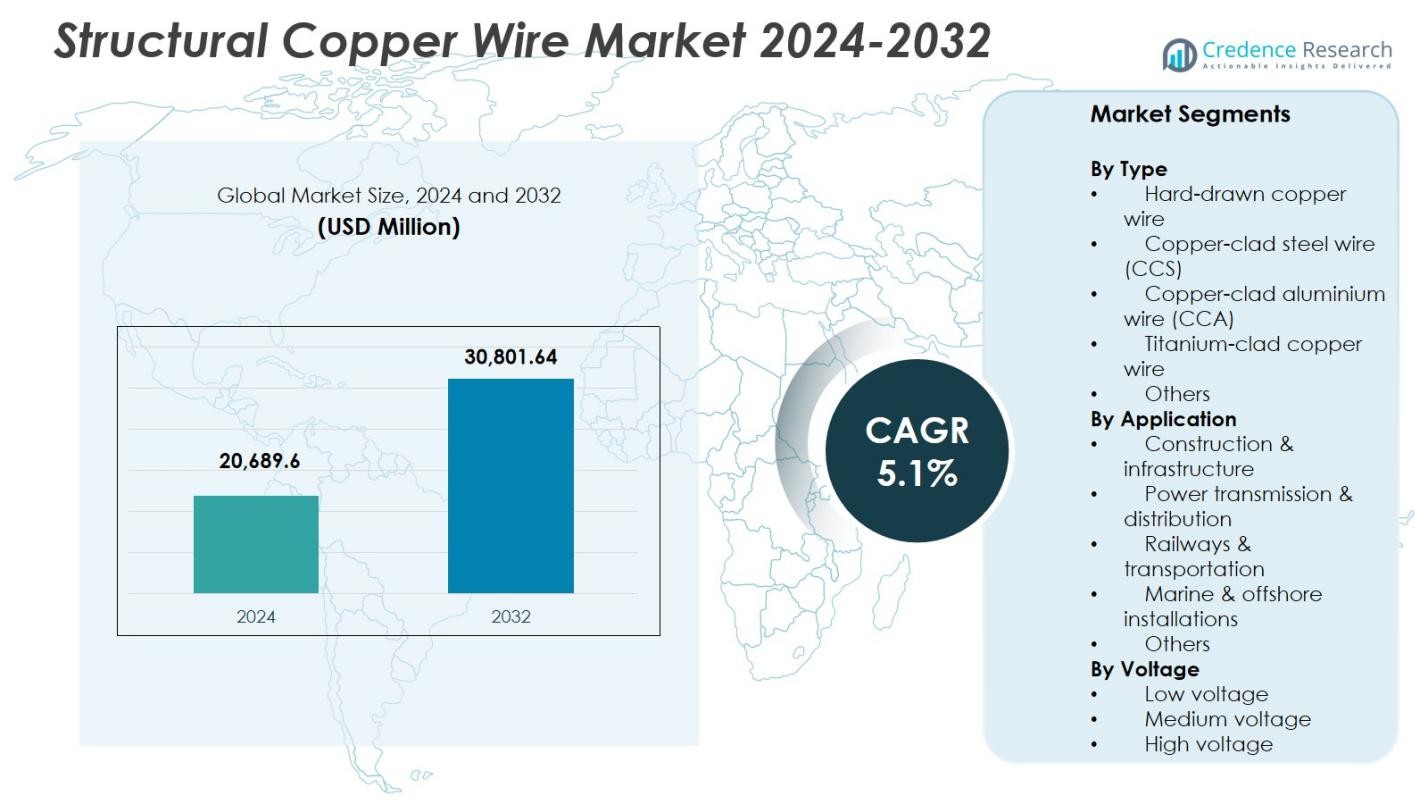

Marknadsstorleken för strukturell koppartråd värderades till 20,689.6 miljoner USD år 2024 och förväntas nå 30,801.64 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för strukturell koppartråd 2024 |

20,689.6 miljoner USD |

| Strukturell koppartråd, CAGR |

5.1% |

| Marknadsstorlek för strukturell koppartråd 2032 |

30,801.64 miljoner USD |

Marknaden för strukturell koppartråd har ledande aktörer som Southwire, Prysmian Group, Nexans, General Cable, LS Cable & System, Superior Essex, Sumitomo Electric, Hitachi Cable, Okonite och Rea Magnet Wire, som alla bidrar till framsteg inom högledande och hållbara ledningslösningar för bygg-, kraftdistributions- och transportsektorerna. Dessa företag stärker sin närvaro genom tekniska uppgraderingar, produktinnovation och utökade tillverkningskapaciteter. Regionalt leder Asien-Stillahavsområdet marknaden med en 38,6% andel, drivet av snabb urbanisering, storskalig infrastrukturutveckling och omfattande nätutbyggnad över Kina, Indien och Sydostasien, vilket stärker dess dominans i den globala efterfrågan på koppartråd.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för strukturell koppartråd värderades till 20,689.6 miljoner USD år 2024 och kommer att växa med en CAGR på 5,1% fram till 2032.

- Starka marknadsdrivkrafter inkluderar ökande bygg- och infrastrukturexpansion, med bygg- och infrastruktursegmentet som innehar en 38,7% andel stödd av ökande elektrifieringsbehov.

- Viktiga trender belyser en växande adoption av kopparbeklädda aluminium- och kopparbeklädda stålvajrar, tillsammans med ökad efterfrågan från förnybar energi och offshoreinstallationer som kräver korrosionsbeständig koppartråd.

- Stora aktörer som Southwire, Prysmian Group, Nexans, LS Cable & System, Superior Essex och Sumitomo Electric stärker marknadsnärvaron genom tekniska framsteg och kapacitetsutbyggnad.

- Asien-Stillahavsområdet leder den regionala efterfrågan med en 38,6% andel, följt av Nordamerika med 29,4% och Europa med 26,7%, medan lågspänningssegmentet dominerar den totala konsumtionen med en 52,4% marknadsandel.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Typ:

Den strukturella koppartrådsmarknaden efter typ domineras av hårdglödgad koppartråd, som har 46,3 % marknadsandel år 2024 på grund av dess höga draghållfasthet, utmärkta ledningsförmåga och lämplighet för krävande strukturella och elektriska tillämpningar. Kopparbelagd ståltråd (CCS) och kopparbelagd aluminiumtråd (CCA) följer, drivna av deras lätta egenskaper och kostnadseffektivitet för stora infrastrukturprojekt. Titanbelagd koppartråd vinner mark i korrosiva miljöer, särskilt i offshore-installationer. Den växande efterfrågan på hållbara ledningslösningar inom byggnation, nätuppgraderingar och förnybara energisystem fortsätter att stärka ledarskapet för hårdglödgad koppartråd på globala marknader.

- Till exempel levererar Southwire hårdglödgad kopparspårad kontakttråd för transitsystem, med hög draghållfasthet upp till 435 MPa i diametrar som 3,67 mm för luftburna kraftapplikationer.

Efter tillämpning:

Inom tillämpningar representerar byggnation och infrastruktur det ledande segmentet med en 38,7 % marknadsandel, drivet av snabb urban utveckling, smarta stadsprojekt och det ökande behovet av högkvalitativ elektrisk ledning i kommersiella och bostadsbyggnader. Kraftöverföring och distribution förblir en stark bidragsgivare på grund av nätmodernisering och elektrifieringsinitiativ. Järnvägar och transport drar nytta av långsiktiga investeringar i tunnelbanor och höghastighetsanslutningar. Marina och offshore-installationer visar stadig adoption tack vare korrosionsbeständiga kopparlösningar. Dominansen av byggsegmentet förstärks av kontinuerliga byggnadsutvidgningar och strikta elektriska prestandastandarder.

- Till exempel utvecklade KEC International och Hindalco Industries Indiens första koppar-silver kontakttråd med Delhi Metro Rail Corporation år 2025, konstruerad för höghastighetsoperationer och termisk resistans för att minska underhåll.

Efter spänning:

Efter spänningskategori leder lågspänningssegmentet med en 52,4 % marknadsandel, stödd av utbredd användning i bostadsledningar, kommersiella byggnader, belysningskretsar och lågkapacitets kraftdistribution. Efterfrågan på mellanspänningskoppartråd drivs av industriella expansioner och uppgraderingar av transformatorstationer, medan högspänningsapplikationer bidrar avsevärt till långdistansöverföring och integration av förnybar energi. Lågspänningssegmentet behåller sitt ledarskap på grund av höga konsumtionsvolymer, säkerhetskrav och ökande renoveringsaktiviteter över utvecklade och utvecklingsregioner, vilket säkerställer en fortsatt efterfrågan på tillförlitliga och effektiva kopparledningslösningar.

Viktiga tillväxtdrivare

Snabb expansion av bygg- och infrastrukturprojekt

Den strukturella koppartrådsmarknaden upplever stark tillväxt drivet av storskaliga bygg- och infrastrukturutvecklingar över urbana, kommersiella och industriella sektorer. Ökande investeringar i smarta städer, höghus och offentliga tjänster ökar efterfrågan på hållbar, högledande kopparledning. Koppars överlägsna mekaniska styrka och brandsäkerhet gör det till ett föredraget material för strukturella tillämpningar som kräver långsiktig tillförlitlighet. Regeringsledda moderniseringsinsatser inom vägar, tunnelbanor, flygplatser och bostäder accelererar ytterligare installationerna, vilket säkerställer en stadig ökning av koppartrådsförbrukningen över globala infrastrukturnätverk.

- Till exempel, i New York City är kopparledningar en kärnkomponent i uppgraderingarna av tunnelbanesystemet, vilket ger hållbara, högledande anslutningar som stödjer säkra och effektiva massransportoperationer.

Nätmodernisering och Elektrifieringsinitiativ

Globala ansträngningar för att uppgradera föråldrade elnät och påskynda elektrifiering driver marknaden betydligt, eftersom koppartråd förblir avgörande för effektiv energidistribution. Expanderande projekt för förnybar energi, inklusive sol och vind, kräver robusta transmissionslinjer med hög ledningsförmåga och termisk prestanda. Länder som övergår till rena energisystem investerar kraftigt i medel- och högspänningsnätverk, vilket direkt ökar efterfrågan på strukturell koppartråd. Dessutom driver ökande belastningskrav från industrialisering och expansion av digital infrastruktur verktyg att förstärka nätstabilitet, vilket stärker långsiktig marknadstillväxt.

- Till exempel, Tucson Electric Power använde 104 miles av kopparkabel, inklusive AWG #10 metallklädd, #2 och 4/0 kablar, i sin 4,6-MW Springerville Generating Station solcellsanläggning, som ansluter 72 000 paneler över 44 tunnland medan ett nedgrävt kopparjordningsnät skyddar mot frekventa blixtnedslag.

Framsteg inom Transport och Industriella Applikationer

Modernisering av järnvägar, metrosystem och massransportnätverk driver ökad användning av strukturell kopparledning på grund av dess oöverträffade tillförlitlighet och elektriska effektivitet. Industriell automation, robotik och avancerade tillverkningsanläggningar är också beroende av kopparbaserade ledningar för att stödja högpresterande utrustning. Tillväxten inom elektrisk mobilitetsinfrastruktur, inklusive laddstationer, ökar behovet av högstyrka kopparledare. När framväxande marknader skalar upp industriell produktion och transportuppgraderingar, drar koppartrådstillverkare nytta av ökande upphandling över sektorer som kräver långvariga, korrosionsbeständiga elektriska lösningar.

Viktiga Trender & Möjligheter

Ökad Användning av Lätta och Hybridkopparbelagda Material

En framträdande trend som formar marknaden är den växande användningen av kopparbelagd aluminium (CCA) och kopparbelagd stål (CCS) ledningar, som erbjuder kostnadsfördelar utan att kompromissa med ledningsförmågan för specifika applikationer. Dessa lätta alternativ minskar installationskostnader och förbättrar energieffektivitet, särskilt i telekommunikationslinjer, järnvägar och stora strukturella projekt. Tillverkare fokuserar på avancerade beläggningsteknologier för att förbättra hållbarhet och korrosionsbeständighet. Denna förändring skapar nya möjligheter för produktdiversifiering, vilket gör det möjligt för företag att tillgodose marknader som kräver en balans mellan prestanda och materialekonomi.

- Till exempel levererar General Clad CCS-tråd för luftburna kontaktledningssystem i järnvägar, vilket utnyttjar dess högre ledningsförmåga än vanligt stål för tillförlitlig strömförsörjning till tåg och mekanisk styrka för längre avstånd mellan stöd.

Ökad Efterfrågan från Förnybar och Offshore Energiinstallationer

Expansionen av offshore vindkraftsparker, solparker och marina energisystem skapar starka möjligheter för korrosionsbeständiga strukturella koppartrådslösningar. Kopparens höga ledningsförmåga och motståndskraft mot hårda miljöförhållanden gör den oumbärlig för undervattenskablar och offshore-stationer. Växande globala åtaganden för koldioxidneutral energiinfrastruktur driver investeringar i långdistansöverföringsprojekt, där koppartrådar säkerställer minimala energiförluster. När förnybara installationer flyttar till djupare marina platser och högre kapaciteter blir avancerade kopparbaserade ledningslösningar avgörande för tillförlitlighet och operationell effektivitet.

- Till exempel integrerade Tucson Electric Power’s 4,6-MW fotovoltaiska solpark över 100 miles av AWG 4/0 bar kopparjordningskabel, som bildade ett exoteriskt svetsat nät begravt under omkretsen och raderna för att skydda mot blixtnedslag.

Viktiga Utmaningar

Volatilitet i Kopparpriser och Stigande Materialkostnader

Fluktuerande globala kopparpriser förblir en stor utmaning, som direkt påverkar produktionskostnader och vinstmarginaler för trådtillverkare. Marknadsvolatilitet påverkas av störningar i gruvförsörjningen, geopolitiska spänningar och fluktuerande efterfrågan från bygg- och elektroniksektorerna. Högre råmaterialkostnader kan försena storskaliga infrastruktur- och industriprojekt, vilket leder köpare att utforska billigare alternativ som CCA eller CCS. Tillverkare måste stärka försörjningskedjans motståndskraft och anta framåtriktade prissättningsstrategier för att hantera instabilitet samtidigt som de upprätthåller konkurrenskraftiga produktutbud.

Konkurrens från Alternativa Ledande Material

Marknaden står inför ökande tryck från alternativa material som aluminium och avancerade kompositledare, som erbjuder kostnadsbesparingar och lättare vikt för specifika tillämpningar. Medan koppar ger överlägsen ledningsförmåga och styrka, lockar aluminiums lägre pris och enkel installation vissa verktygs- och byggprojekt. Tekniska framsteg inom aluminiumlegeringar fortsätter att förbättra prestandan, vilket utmanar kopparens dominans inom medel- och lågspänningstillämpningar. Denna förändring tvingar tillverkare att innovera med mer effektiva kopparprodukter och mervärdesfunktioner för att försvara marknadsandelar.

Regional Analys

Nordamerika

Nordamerika har en 29,4% marknadsandel inom den strukturella koppartrådsmarknaden, drivet av omfattande investeringar i nätmodernisering, uppgraderingar av stadsinfrastruktur och expansion av förnybara energiprojekt. USA leder efterfrågan på grund av storskalig byggaktivitet, industriell automation och snabb elektrifiering av transportsystem. Kanada bidrar avsevärt genom vattenkraftöverföring och gruvsektorns utveckling som kräver högpresterande kopparledningar. Stark regleringsfokus på energieffektivitet och brandsäkra elsystem fortsätter att stimulera konsumtionen av koppartråd inom kommersiella, bostads- och industriella tillämpningar.

Europa

Europa står för en marknadsandel på 26,7%, understödd av aggressiva avkarboniseringsinitiativ, utveckling av smarta nät och renovering av äldre byggnader med högpresterande ledningssystem. Tyskland, Frankrike och Storbritannien dominerar den regionala efterfrågan tack vare robust industriell produktion och förnybar energipenetration, inklusive installationer av offshore-vindkraft. Regionens strikta elsäkerhetsnormer stärker antagandet av kopparledningar med hög ledningsförmåga. Pågående elektrifiering av järnvägar, hållbara byggpraxis och gränsöverskridande överföringsförbindelser accelererar ytterligare marknadstillväxten, vilket positionerar Europa som en nyckelbidragsgivare till efterfrågan på strukturella kopparledningar under prognosperioden.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder den globala marknaden med en andel på 38,6%, drivet av snabb urbanisering, expanderande byggaktivitet och massiv utveckling av kraftinfrastruktur över Kina, Indien, Japan och Sydostasien. Regeringsledda elektrifieringsprogram och industriell expansion ökar avsevärt efterfrågan på kopparledningar för låg- och medelspänning. Regionens starka tillverkningsbas ökar konsumtionen inom elektronik, transport och installationer av förnybar energi. Växande investeringar i offshore-vindkraft i Kina och Japan ökar ytterligare kraven på kopparledningar för högspänning. APAC:s dominans förstärks av hög befolkningstäthet, ekonomisk tillväxt och ihållande infrastrukturella investeringar.

Latinamerika

Latinamerika fångar en marknadsandel på 3,8%, understödd av ökande investeringar i modernisering av infrastruktur, bostadsbyggande och energidistributionsnätverk. Brasilien och Mexiko leder den regionala efterfrågan på grund av industriell expansion, uppgraderingar av elnätet och utveckling av urbana bostäder. Antagandet av kopparledningar ökar inom transport, gruvdrift och småskaliga projekt för förnybar energi över Chile och Colombia. Trots ekonomiska fluktuationer fortsätter regeringsinitiativ för att stärka strömförsörjningens tillförlitlighet och utöka elektrifieringen på landsbygden att stödja marknadstillväxten, vilket skapar stadiga möjligheter för kopparledningstillverkare över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar en marknadsandel på 4,5%, drivet av pågående megaprojekt inom infrastruktur, utveckling av kommersiella fastigheter och expansion av kraftöverföringsnätverk. Gulfstater som Saudiarabien och Förenade Arabemiraten driver efterfrågan genom utveckling av smarta städer och energidiversifieringsprogram. I Afrika stimulerar befolkningstillväxt och elektrifieringsinsatser konsumtionen av kopparledningar för lågspänning. Dessutom bidrar investeringar i järnvägar och industriella anläggningar över Sydafrika och Egypten till marknadsexpansion. Regionens ökande fokus på pålitliga, hållbara elsystem stärker användningen av kopparledningar över viktiga tillämpningar.

Marknadssegmenteringar:

Efter typ

- Hård dragen koppartråd

- Kopparbeklädd ståltråd (CCS)

- Kopparbeklädd aluminiumtråd (CCA)

- Titanbeklädd koppartråd

- Övriga

Efter användning

- Byggande & infrastruktur

- Kraftöverföring & distribution

- Järnvägar & transport

- Marina & offshore-installationer

- Övriga

Efter spänning

- Lågspänning

- Mellanspänning

- Högspänning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för strukturell koppartråd kännetecknas av ledande aktörer som Southwire, Prysmian Group, Nexans, General Cable, LS Cable & System, Rea Magnet Wire, Superior Essex, Sumitomo Electric, Hitachi Cable och Okonite, som alla formar branschens prestation genom omfattande produktportföljer och globala leveransmöjligheter. Dessa företag fokuserar på högledande, korrosionsbeständiga och hållbara koppartrådslösningar utformade för konstruktion, kraftdistribution, transport och offshore-applikationer. Strategiska investeringar i avancerade tillverkningstekniker, kontinuerliga glödgningsprocesser och hållbar materialteknik förbättrar produktens tillförlitlighet och kostnadseffektivitet. Ledande tillverkare strävar i allt högre grad efter fusioner, kapacitetsutvidgningar och regionala partnerskap för att stärka distributionsnätverk och säkra långsiktiga kontrakt med verktyg och infrastrukturutvecklare. Ökande efterfrågan på hybridmaterial med kopparbeläggning uppmuntrar innovation i lätta konstruktioner, medan övergången mot förnybar energi och smarta nätuppgraderingar driver företag att utveckla högpresterande ledningar som kan stödja moderna elektriska belastningar. Denna dynamiska miljö främjar pågående teknologisk utveckling och konkurrensdifferentiering.

Nyckelspelaranalys

- Nexans (Frankrike)

- Superior Essex (USA)

- Sumitomo Electric (Japan)

- Okonite (USA)

- Hitachi Cable (Japan)

- Southwire (USA)

- LS Cable & System (Sydkorea)

- Prysmian Group (Italien)

- Rea Magnet Wire (USA)

- General Cable (USA)

Senaste Utvecklingen

- I februari 2025 gjorde Mirae Asset Global Investments en investering på 200 miljoner dollar i Essex Solutions, magnettrådsverksamheten som bildades från Superior Essex’s uppköp av Essex Furukawa Magnet Wire.

- I november 2025 utökade JTL Industries Limited sin portfölj av icke-järnmetaller med en kontinuerligt gjuten (CC) kopparprodukt som riktar sig mot EV- och förnybara energisektorer.

- I juli 2025 förvärvade Taihan Cable & Solution offshore-kabelinstallationsspecialisten OceanC&I, vilket förbättrade dess turnkey-kapaciteter för strukturella koppartrådsapplikationer i undervattenskablar över hela värdekedjan från design till underhåll.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Spänning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa stadigt i takt med att globala bygg- och infrastrukturprojekt fortsätter att expandera.

- Nätmodernisering och integration av förnybar energi kommer att öka efterfrågan på högpresterande kopparledningar.

- Antagandet av kopparbeklädda aluminium- och kopparbeklädda stålvajrar kommer att öka när industrier söker lätta och kostnadseffektiva alternativ.

- Elektrifiering av transportnätverk, inklusive tunnelbanor och järnvägar, kommer att stärka konsumtionen av koppartråd.

- Offshore-vind och marina installationer kommer att öka efterfrågan på korrosionsbeständiga strukturella koppartrådslösningar.

- Framsteg inom tillverkningstekniker kommer att förbättra ledarens styrka, hållbarhet och effektivitet.

- Industriell automation och expansion av smarta fabriker kommer att driva högre användning av koppartråd i industriell utrustning.

- Framväxande ekonomier kommer att uppleva accelererad efterfrågan på grund av urbanisering och elektrifieringsprogram.

- Hållbarhetsinitiativ kommer att driva tillverkare att utveckla miljöeffektiva och återvinningsbara koppartrådsprodukter.

- Strategiska fusioner och kapacitetsutvidgningar kommer att omforma globala leveranskedjor och öka marknadens konkurrenskraft.