Översikt över marknaden för strukturella isolerade paneler:

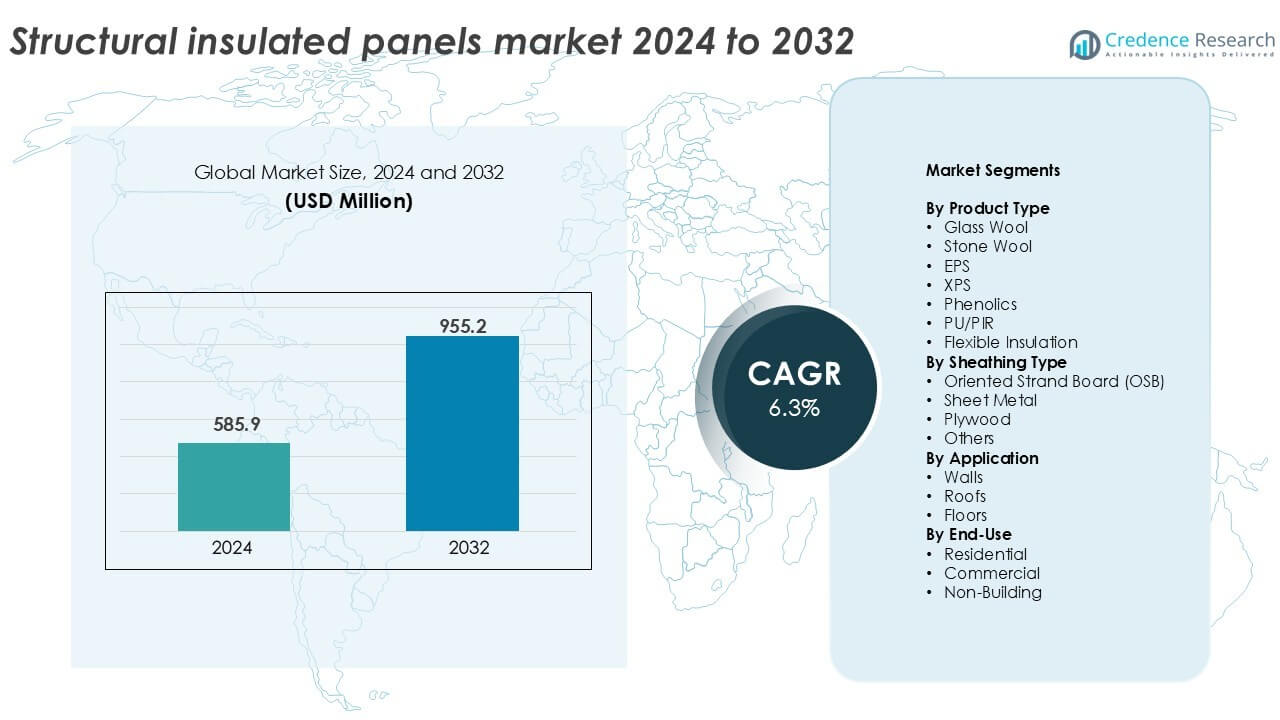

Marknadsstorleken för strukturella isolerade paneler värderades till 585,9 miljoner USD år 2024 och förväntas nå 955,2 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för strukturella isolerade paneler 2024 |

585,9 miljoner USD |

| Marknad för strukturella isolerade paneler, CAGR |

6,3% |

| Marknadsstorlek för strukturella isolerade paneler 2032 |

955,2 miljoner USD |

Insikter om marknaden för strukturella isolerade paneler

- Ökad efterfrågan på energieffektiv och snabb konstruktion driver marknadstillväxten, stödd av strängare byggnormer, gröna certifieringar och ökad användning av prefabricerade och modulära byggmetoder inom bostads- och lätt kommersiella projekt.

- Ökande användning av PU/PIR-paneler leder produktsortimentet med över 35% andel tack vare hög termisk prestanda, medan väggapplikationer dominerar användningen med nästan 45% andel, stödd av stora ytor och behov av isoleringseffektivitet.

- Den konkurrensutsatta landskapet inkluderar globala ledare som Kingspan Group, Owens Corning och METECNO, med fokus på produktinnovation, kapacitetsutbyggnad och hållbara material för att stärka marknadspositionen och möta utvecklande byggstandarder.

- Nordamerika leder marknaden med cirka 35% andel, följt av Europa med 28% och Asien-Stillahavsområdet med cirka 22%, drivet av energiregleringar, urbanisering och ökad användning av modulära bostadslösningar.

Analys av marknadssegmentering för strukturella isolerade paneler:

Efter Produkttyp

PU/PIR-paneler dominerar marknaden för strukturella isolerade paneler och står för över 35% av intäktsandelen år 2024. Deras starka termiska isoleringsegenskaper, brandsäkerhet och lätta design stödjer en bred användning inom kommersiella och bostadsprojekt. Dessa paneler erbjuder också långsiktig energieffektivitet, vilket minskar byggnadens driftskostnader. EPS-paneler följer på grund av kostnadsfördelar och enkel hantering. Glasull och stenull har nischapplikationer i brandklassade konstruktioner. XPS och fenoler vinner mark i kylförvaring och högfuktighetszoner. Flexibel isolering förblir begränsad till skräddarsydda applikationer som kräver anpassningsbara former.

- Till exempel tillverkar Kingspan PIR-paneler med certifierad termisk ledningsförmåga på 0,022 W/m·K för kommersiella vägg- och taksystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Beklädnadstyp

Oriented Strand Board (OSB) är det ledande beklädnadsmaterialet och har mer än 40% marknadsandel år 2024. OSB-paneler erbjuder hög mekanisk styrka, dimensionsstabilitet och kompatibilitet med olika isoleringskärnor. Deras kostnadseffektivitet och enkla tillgänglighet gör dem till det föredragna valet inom bostadsbyggande. Plåtbeklädnad föredras i industriella strukturer som kräver fukt- och skadedjursmotstånd. Plywoodbeklädnad används i projekt som kräver förbättrad bärförmåga. Andra material som fibercement och kompositer ser selektivt användande i projekt som betonar hållbarhet och hållbarhet.

- Till exempel producerar West Fraser strukturella OSB-paneler som uppfyller EN 300 och APA-standarder för bärande SIP-applikationer. Plåtbeklädnad passar industriella byggnader som behöver fuktmotstånd.

Efter Applikation

Väggapplikationer förblir det dominerande segmentet och bidrar med över 45% till marknadsandelen för strukturella isolerade paneler år 2024. Väggar kräver stora panelytor och drar mest nytta av den isolering, styrka och snabbhet som SIPs erbjuder. Snabb urbanisering, energieffektiva byggkoder och behovet av snabb konstruktion driver denna tillväxt. Tillämpningar på tak följer, stödda av efterfrågan inom lågenergihus och renoveringar. Golvapplikationer har en mindre andel men växer stadigt, särskilt i modulära byggnader och miljövänliga husdesign där minskning av termiska bryggor är en prioritet.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Energieffektiv Konstruktion

Den globala övergången mot energieffektiva byggnader driver betydligt antagandet av strukturella isolerade paneler (SIPs). Regeringar och tillsynsmyndigheter inför strängare byggkoder som betonar termisk prestanda och minskade koldioxidutsläpp. SIPs erbjuder överlägsen isolering jämfört med konventionella material, vilket hjälper byggare att uppfylla energicertifieringsstandarder som LEED och BREEAM. Deras användning bidrar till lägre uppvärmnings- och kylbelastningar, vilket minskar långsiktiga energikostnader för husägare och utvecklare. Detta är särskilt kritiskt i kalla klimat och högpresterande byggprojekt. När medvetenheten ökar om nettonollenergibyggnader och passivhusstandarder, väljs SIPs alltmer för deras förmåga att minska energiläckage, förkorta byggtider och förbättra inomhuskomforten. Energikostnadsinflation driver också både kommersiella och bostadssektorer att investera i högisoleringslösningar, vilket ökar marknadsmomentum. Efterfrågan stöds ytterligare av subventioner och incitament som främjar grön byggnation.

- Till exempel specificerar Passivhusinstitutet väggkonstruktioner som uppnår U-värden på 0,15 W/m²K eller lägre, vilket SIP-system kan uppfylla i certifierade projekt.

Tillväxt i Prefabricerad och Modulär Konstruktion

Den globala byggsektorn genomgår en transformation med den ökande användningen av prefabricering och modulära tekniker. Strukturella isolerade paneler passar sömlöst in i denna förändring och erbjuder fabrikstillverkad precision, snabbare installation och minskat arbetskraftsbehov. Dessa paneler förbättrar den strukturella integriteten hos modulära enheter samtidigt som de stöder konsekvent termisk prestanda. Byggare föredrar SIPs för modulära bostäder, skolor och katastrofhjälpsskydd på grund av deras lätta natur och enkel transport. Kortare projekttidslinjer, minimalt avfall och kostnadsbesparingar stärker deras värdeförslag i modulära projekt. När bostadsbristen i städerna ökar och regeringar driver på för snabbare infrastrukturutveckling, accelererar prefabriceringstrenden. SIPs minskar också beroendet av kvalificerad arbetskraft på plats, vilket blir alltmer sällsynt i flera länder. Denna strukturella utveckling inom byggmetoder förstärker den långsiktiga efterfrågan på SIPs i både utvecklade och framväxande marknader.

- Till exempel rapporterar Enercept SIP-installationstidslinjer som minskar uppförandet av strukturella skal till färre än 5 dagar för standardbostadsenheter.

Ökande Bostadsbyggnadsaktiviteter

Ökande bostadsbyggande över Nordamerika, Europa och Asien-Stillahavsområdet är en viktig tillväxtkatalysator för SIPs-marknaden. Den pågående efterfrågan på enfamiljshus, prisvärda bostäder och låghuslägenheter ökar materialefterfrågan med hög isoleringsprestanda. SIPs minskar byggtiden och stöder kostnadseffektiv utveckling, vilket gör dem idealiska för bostadsbyggare som arbetar under strama budgetar och tidsfrister. I USA och Kanada accelererar gröna byggprogram och husägares preferenser för energieffektiva material användningen av SIPs. I Asien-Stillahavsområdet stimulerar befolkningstillväxt och snabb urbanisering storskalig bostadsutveckling, särskilt i Kina och Indien. Bostadsbyggare väljer alltmer SIPs för deras bärförmåga och kompatibilitet med moderna designlayouter. Pandemin påverkade också konsumenternas preferenser för högpresterande hem med bättre isolering och luftkvalitet, vilket ytterligare ökar SIP-integrationen i bostadsprojekt.

Viktiga Trender & Möjligheter

Användning av Hållbara Byggmaterial

Hållbarhet blir en kärnfokus i byggsektorn, vilket skapar en betydande möjlighet för strukturella isolerade paneler. SIPs bidrar till grönare byggande genom att minimera materialavfall, minska utsläpp på byggplatsen och förbättra energieffektiviteten. Tillverkare använder nu återvunnet innehåll, biobaserade hartser och miljövänliga lim för att producera mer hållbara paneler. Gröna certifieringar och Miljövarudeklarationer (EPD) tillför värde till SIPs i miljökänsliga projekt. Byggare som siktar på koldioxidneutrala mål föredrar SIPs för deras slutna byggnadshölje, vilket begränsar termiska bryggor. Dessutom överensstämmer panelkomponenternas återvinningsbarhet med cirkulära ekonomimål. Denna trend är särskilt framträdande i Europa, där den Gröna Given och andra klimatregleringar gynnar hållbara bygglösningar. När företagsfastigheter och offentlig infrastruktur rör sig mot ESG-anpassade byggstrategier, erbjuder SIPs ett skalbart och hållbart materialalternativ.

- Till exempel använder Kingspan återvunnet PET-innehåll i isoleringsskivor, vilket avleder över 1 miljard PET-flaskor årligen från deponi över sina isoleringsprodukter.

Utbyggnad av Kylkedjeinfrastruktur och Offsite-byggnader

Strukturella isolerade paneler används i allt större utsträckning i kylkedjeinfrastruktur som kylhus, livsmedelsbearbetningsenheter och läkemedelslagring på grund av deras utmärkta termiska prestanda. Den ökande efterfrågan på temperaturkontrollerad logistik, driven av e-handel, handel med färskvaror och distribution av vacciner, skapar betydande tillväxtmöjligheter. SIPs hjälper till att bibehålla en jämn inomhustemperatur och minska energiförbrukningen i kylförvaringsanläggningar. Samtidigt antar även byggnader utanför platsen, inklusive mobila medicinska enheter, tillfälliga skydd och militärbostäder, SIPs för deras enkelhet i montering och låga vikt. Dessa tillämpningar kräver snabb uppsättning, stark termisk isolering och motståndskraft mot fukt, alla styrkor hos SIPs. När globala logistiknätverk och infrastruktur för nödsituationer fortsätter att expandera, framträder SIPs som ett materialval för snabbhet, effektivitet och termisk integritet i dessa specialiserade byggnader.

Viktiga Utmaningar

Höga Initiala Kostnader Jämfört med Traditionella Material

En av de stora utmaningarna på marknaden för strukturella isolerade paneler är de relativt höga initiala kostnaderna jämfört med konventionella trästommar och isoleringssystem. SIPs innebär tillverkningsprecision och kontrollerade produktionsmiljöer, vilket ökar material- och transportkostnaderna. Byggare som är obekanta med SIPs kan möta extra kostnader för specialiserad utbildning eller installationsservice. Även om långsiktiga energibesparingar kompenserar en del av den initiala investeringen, kan det högre inköpspriset avskräcka kostnadsmedvetna utvecklare, särskilt på kostnadskänsliga marknader. Bostadsentreprenörer tvekar ofta att anta SIPs på grund av snäva marginaler och föredrar traditionella metoder de redan är skickliga i. För priskänsliga geografier eller bostadsprojekt för låginkomsttagare begränsar den initiala kostnaden massanvändning. Att övervinna denna utmaning kräver starkare kostnadsmedvetenhetskampanjer, bättre installationsutbildning och skalbara produktionsmodeller som kan sänka enhetspriset genom stordriftsfördelar.

Begränsad Kvalificerad Arbetskraft och Installationsutmaningar

Även om SIPs förenklar konstruktion i teorin, kan felaktig installation undergräva deras fördelar, vilket gör tillgängligheten av utbildade installatörer till en kritisk fråga. I många regioner saknar byggarbetskraften exponering för SIP-system, vilket leder till fel som dålig fogtätning, felaktig fastsättning eller termiska bryggor. Dessa misstag komprometterar isoleringsprestandan och orsakar långsiktiga strukturella problem. Behovet av exakt panelkapning, snäva toleranser och vädertätning ökar beroendet av kvalificerad arbetskraft eller precisionsutrustning. Utan tillräckliga utbildningsprogram och certifierade installatörer kan utvecklare undvika SIPs trots deras fördelar. Arbetskraftsbrist inom byggsektorn intensifierar ytterligare detta problem, särskilt i landsbygds- eller utvecklingsområden. Att hantera denna utmaning kräver branschövergripande investeringar i utbildning, certifiering och tekniskt stöd för att säkerställa att SIPs integreras korrekt i olika projekttyper.

Regional Analys

Nordamerika

Nordamerika leder marknaden för strukturella isolerade paneler med över 35% av intäkterna år 2024. Regionen gynnas av hög efterfrågan på energieffektiva byggnader, statligt stödda gröna byggkoder och utbredd användning av prefabricerade bostäder. USA dominerar tack vare bostadsbyggande och stark SIP-användning i passivhusdesign. Kanada stödjer marknadstillväxt genom tillämpningar i kalla klimat och statliga incitament för hållbara byggmaterial. SIP-tillverkare i Nordamerika drar också nytta av avancerade produktionsanläggningar och gynnsam arbetsproduktivitet. Ökat intresse för modulära bostäder stärker ytterligare regionens andel inom både bostads- och lätt kommersiella sektorer.

Europa

Europa har cirka 28% av marknadsandelen för strukturella isolerade paneler år 2024, understödd av strikta miljöregler och EU:s Green Deal-mål. Länder som Tyskland, Storbritannien och Nederländerna leder adoptionen tack vare sitt engagemang för nollutsläppsbyggnader och energikoder. SIPs används i stor utsträckning i bostadsrenoveringar, offentliga bostäder och modulära utbildningsanläggningar. Efterfrågan stärks av ökande innovationer inom råmaterial och återvinningsstandarder. Trenden mot prefabricerade, lågenergibyggnader stämmer överens med SIPs styrkor. Regionen betonar också cirkulära ekonomiprinciper, vilket uppmuntrar hållbara isoleringsmaterial med stark termisk prestanda och minimal platsstörning.

Asien-Stillahavsregionen

Asien-Stillahavsregionen står för nästan 22% av marknadsandelen, med snabb tillväxt ledd av Kina, Japan, Australien och Indien. Ökad urbanisering, infrastrukturutveckling och ökad medvetenhet om energibesparing driver SIP-adoption i denna region. Kina leder i volym tack vare sina aggressiva bostads- och gröna byggnadspolicies. Japans fokus på katastrofresistenta strukturer gynnar SIPs för modulära och snabbmonterade byggnader. Australien främjar SIP-användning i avlägsna bostäder och hållbart byggande. Även om Indiens adoption fortfarande är i sin linda, positionerar den ökande efterfrågan på prefabricerade och termiskt effektiva material SIPs för långsiktig tillväxt i urbana bostäder och smarta stadsprojekt.

Latinamerika

Latinamerika har en mindre men växande andel på cirka 7% av marknaden för strukturella isolerade paneler. Brasilien och Mexiko leder den regionala efterfrågan tack vare statliga bostadsprogram, expanderande kommersiella fastigheter och ökad medvetenhet om hållbara byggmetoder. Prefabricerade strukturer med SIPs vinner mark i katastrofutsatta och landsbygdsområden där snabb montering och termisk komfort är viktiga. Dock utgör höga initialkostnader och begränsad lokal tillverkning utmaningar. Med stigande energipriser och behovet av prisvärda bostäder förväntas regionen anta SIPs mer allmänt när kostnadsbarriärer minskar och utbildning förbättras.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 5% av marknaden för strukturella isolerade paneler år 2024. Marknadsexpansionen drivs av ökande investeringar i smarta städer, modulärt byggande och gröna byggnader, särskilt i Förenade Arabemiraten och Saudiarabien. Hårda klimatförhållanden ökar attraktionskraften hos SIPs för termisk isolering och energieffektivitet. Afrikas efterfrågan på urbana bostäder stödjer också framtida marknadstillväxt, särskilt i Sydafrika och Nigeria. Begränsad medvetenhet och infrastruktur begränsar för närvarande bredare adoption. Men med regionala initiativ som fokuserar på hållbar utveckling är marknaden redo för gradvis expansion under prognosperioden.

Marknadssegmenteringar för strukturella isolerade paneler:

Efter produkttyp

- Glasull

- Stenull

- EPS

- XPS

- Fenol

- PU/PIR

- Flexibel isolering

Efter beklädnadstyp

- Oriented Strand Board (OSB)

- Plåt

- Plywood

- Övriga

Efter användning

Efter slutanvändning

- Bostäder

- Kommersiella

- Icke-byggnad

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för strukturella isolerade paneler kännetecknas av ett konkurrenslandskap format av både globala tillverkare och regionala leverantörer fokuserade på energieffektiva bygglösningar. Nyckelaktörer som Kingspan Group, Owens Corning och METECNO upprätthåller starka positioner genom omfattande produktportföljer, globala distributionsnätverk och kontinuerlig innovation inom isoleringsteknik. Dessa företag investerar i avancerade tillverkningstekniker och hållbara material för att möta föränderliga byggnormer och kundkrav. Medelstora aktörer som Enercept Inc., Foard Panel Inc. och The Murus Company konkurrerar genom att erbjuda skräddarsydda panelsystem och teknisk support för bostads- och kommersiella tillämpningar. Strategiska initiativ som kapacitetsutvidgningar, förvärv och partnerskap hjälper aktörer att stärka marknadsnärvaron och möta ökande prefabriceringsbehov. Lokaliserade produktionsanläggningar och responsiva leveranskedjor ger regionala företag en konkurrensfördel på nischmarknader. När efterfrågan på modulär, energieffektiv konstruktion ökar, intensifieras konkurrensen kring termisk prestanda, kostnadseffektivitet och installationshastighet, vilket driver kontinuerlig produktutveckling och differentiering över marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Future Building of America

- Rautaruukki Corporation

- METECNO

- T Clear Corporation

- ACME PANEL

- Kingspan Group

- The Murus Company

- Eagle Panel Systems, Inc.

- Owens Corning

- Lattonedil Spa Milano

- Cornerstone Building Brands

- PFB Corporation

- Foam Laminates

- Enercept Inc.

- Foard Panel Inc.

Senaste utvecklingen

- I december 2024 lanserade AWIP i samarbete FASSADE med Bellara för att erbjuda en mångsidig lösning för ett brett utbud av enskiktsmetallpaneler. Bellara Steel Siding-produkter kan integreras i systemet och kan enkelt fästas med hattkanaler som fästs genom not- och spontfogen.

- År 2024 lanserade borgmästare Steve Rotheram officiellt en pressmaskin vid Hemsecs tillverkningsnav för strukturellt isolerade paneler. Denna maskin är ett exempel på toppmodern teknik. Denna banbrytande teknik är positionerad för att driva avgörande innovation inom byggsektorn och en tyg-först-ansats för att uppnå en netto-noll byggd miljö, särskilt inom området för socialt och prisvärt boende.

- I juni 2022 förvärvade Owens Corning WearDeck, en Florida-baserad tillverkare av komposittrall och strukturellt virke. Detta förvärv syftar till att förbättra Owens Cornings portfölj av väderbeständiga trall- och virkesprodukter samtidigt som det utökar deras expertis inom kommersiella och bostadsapplikationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Skivtyp, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för strukturella isolerade paneler förväntas växa stadigt på grund av ökande behov av energieffektivitet och hållbara byggnadstrender.

- Byggregler och incitament för energieffektivitet är viktiga drivkrafter som påskyndar antagandet inom bostads- och kommersiella projekt.

- Ökat intresse för prefabricerad och modulär konstruktion ökar efterfrågan på snabbt installerande, termiskt effektiva panelsystem.

- Stora aktörer som Kingspan Group, Owens Corning och METECNO leder marknaden med innovationer inom isoleringsmaterial och produktanpassning.

- Höga initiala kostnader och begränsad medvetenhet i framväxande ekonomier fortsätter att hämma fullskalig antagning av strukturella isolerade paneler.

- Nordamerika dominerar med en andel på 35%, följt av Europa med 28%, drivet av strikta energikoder och tillväxt inom prefab-hus.

- Asien-Stillahavsområdet är den snabbast växande regionen på grund av urban expansion och modernisering av byggnation, särskilt i Kina och Japan.

- PU/PIR-paneler leder produktbehovet med över 35% marknadsandel tack vare överlägsen termisk prestanda och hållbarhet.

- Väggapplikationer har nästan 45% andel, stödda av efterfrågan på lufttäta, bärande isoleringar i bostadsprojekt.

- Kylkedjeinfrastruktur och modulära sjukvårdsbyggnader presenterar nya tillväxtmöjligheter för paneltillverkare globalt.